Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Содержание

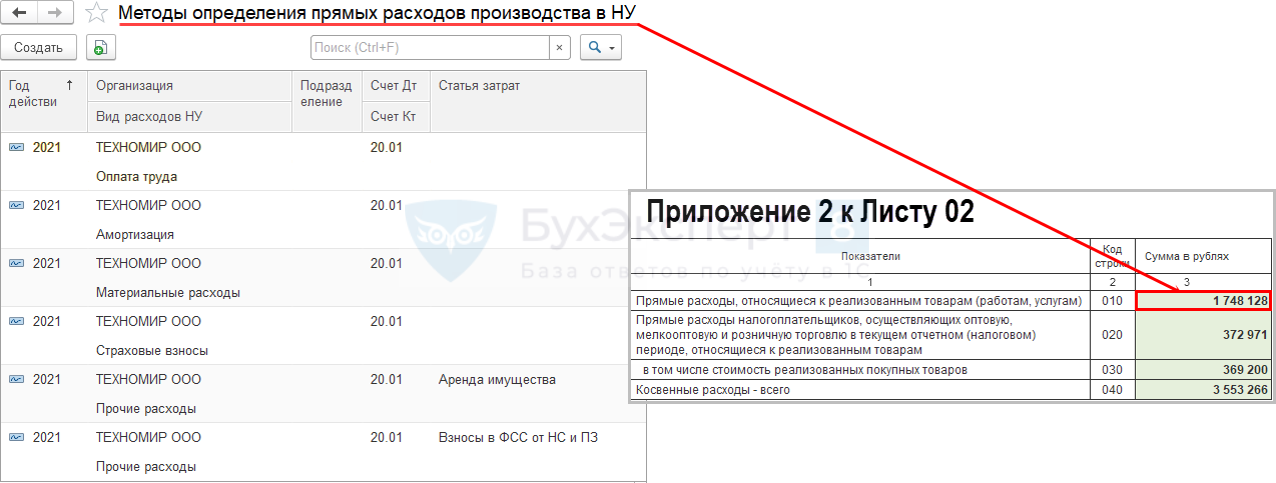

Настройка и проверка в 1С

Расходы в НУ подразделяются на (ст. 253 НК РФ):

- связанные с производством и реализацией

- материальные расходы (ст. 254 НК РФ);

- расходы на оплату труда (ст. 255 НК РФ);

- суммы начисленной амортизации (ст. 256-259 НК РФ);

- прочие расходы (ст. 264 НК РФ);

- внереализационные (ст. 265 НК РФ);

- не признаваемые в целях налога на прибыль (ст. 270 НК РФ).

Расходы, связанные с производством и реализацией

Декларация по налогу на прибыль

Получите понятные самоучители 2026 по 1С бесплатно:

Расходы, связанные с производством и реализацией в НУ:

- прямые,

- косвенные.

Главное – Налоги и отчеты

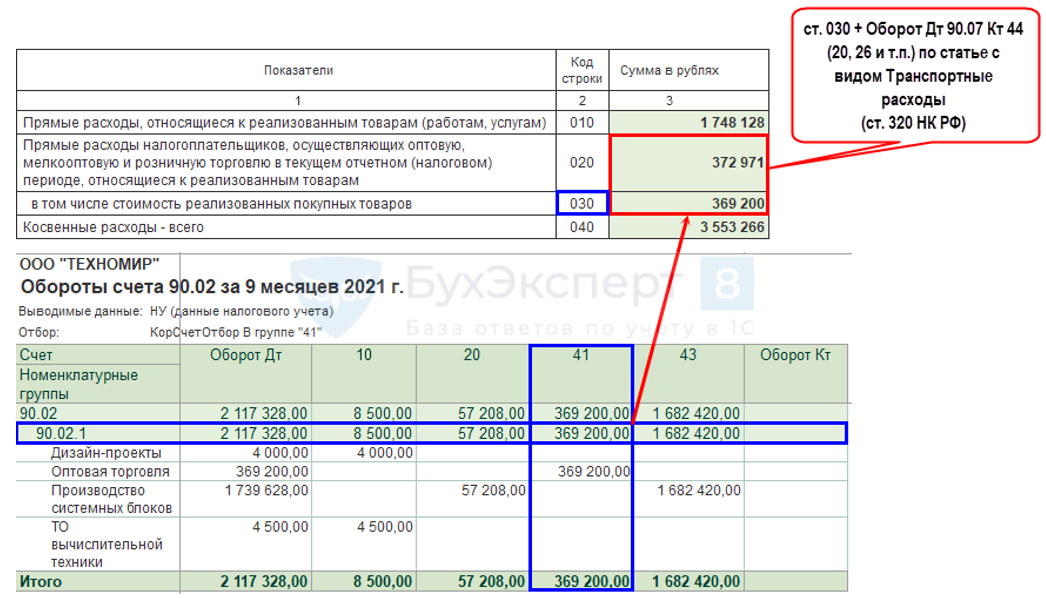

Прямые расходы в торговле

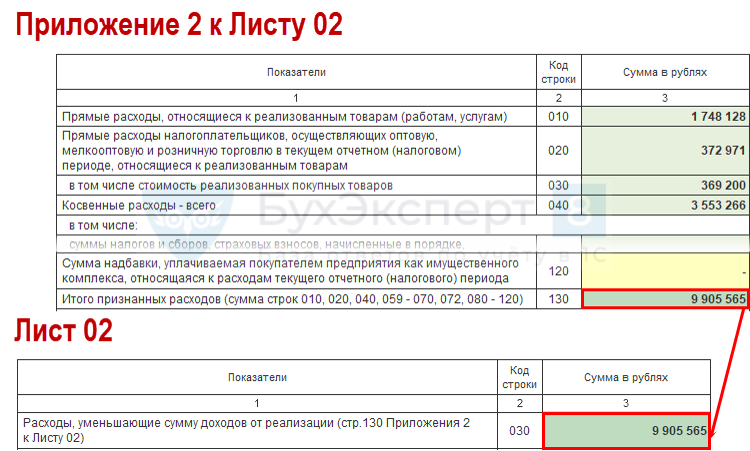

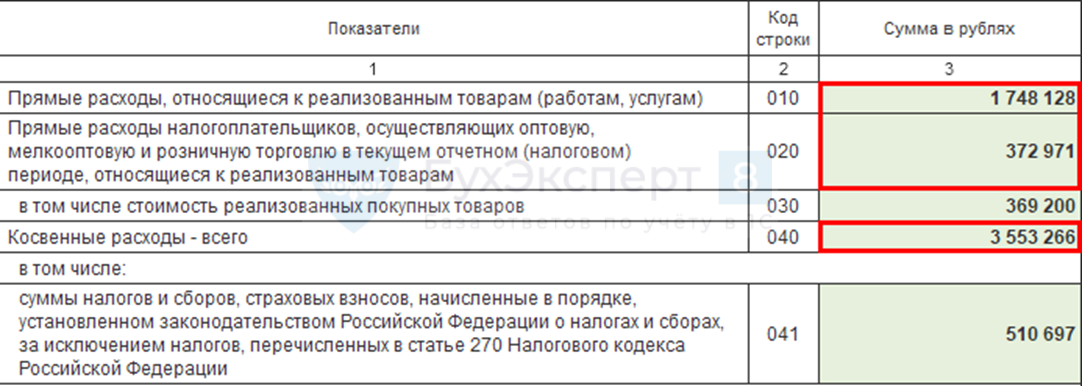

Приложение 2 к Листу 02

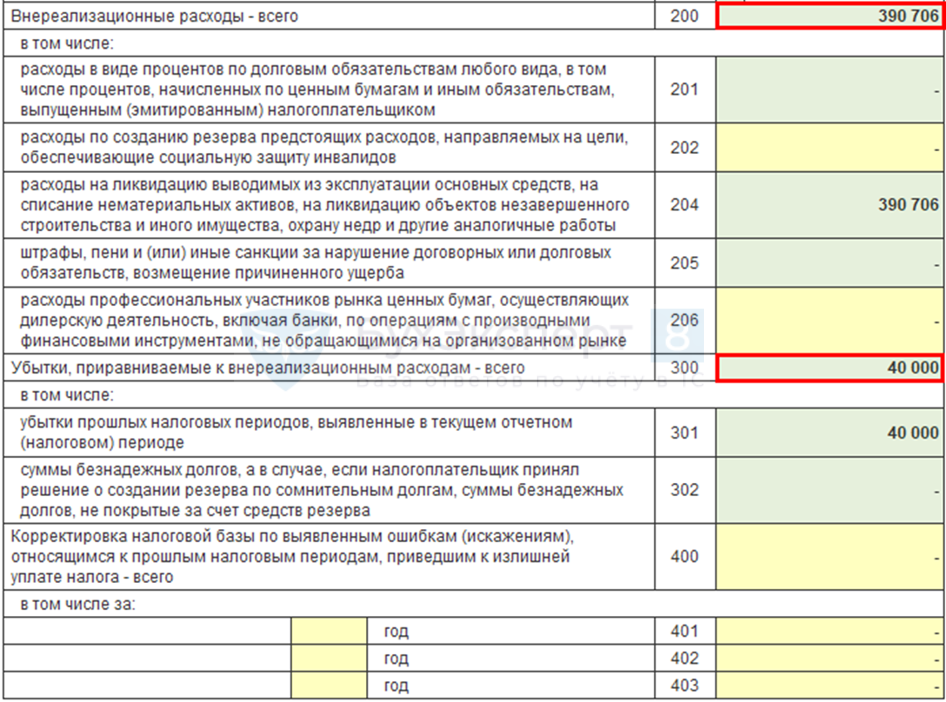

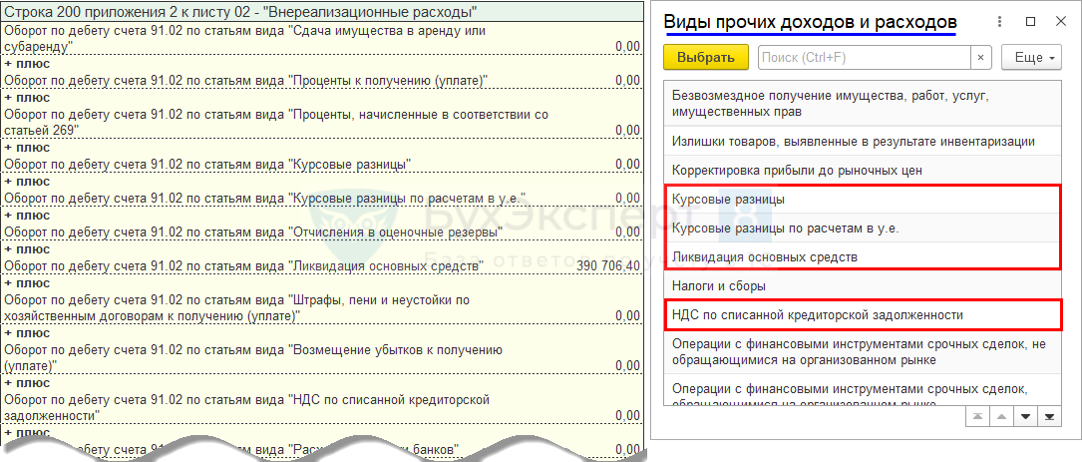

Внереализационные расходы

Внереализационные – расходы, не связанные непосредственно с производством и (или) реализацией (п. 1 ст. 265 НК РФ). К внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде (п. 2 ст. 265 НК РФ). Список внереализационных расходов и убытков, приравненных к ним, открыт.

Анализ расходов (убытков)

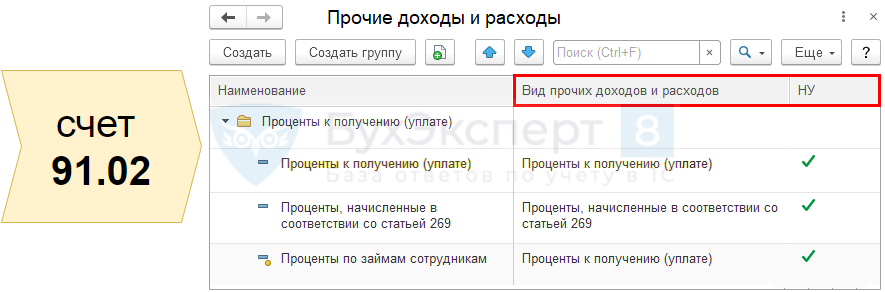

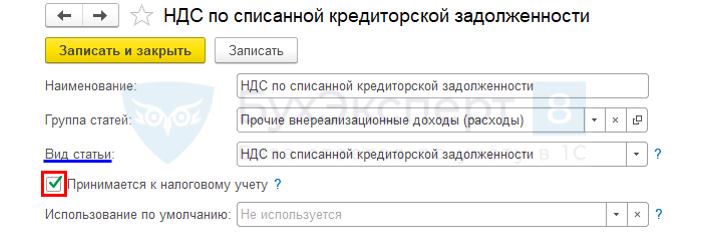

Отражение в 1С

Справочники – Прочие доходы и расходы

Приложение 2 к Листу 02

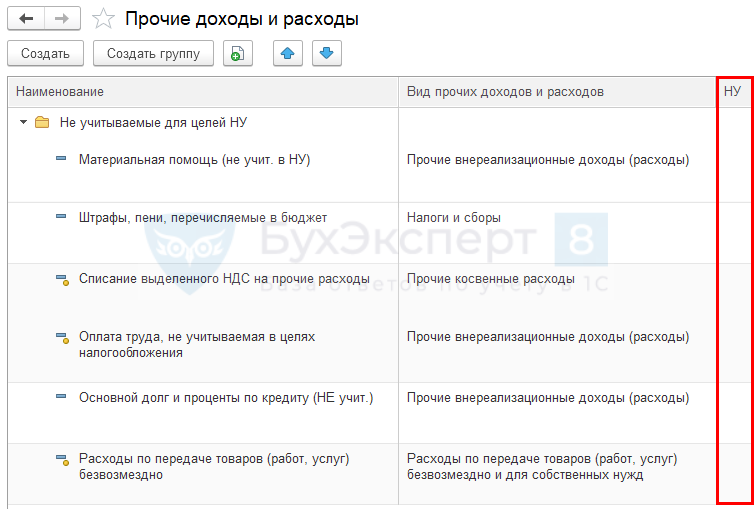

Не учитываемые расходы

Расходы, не учитываемые в целях налогообложения (ст. 270 НК РФ)

См. также:

- Учет расходов на доставку приобретенных товаров, которые учитываются отдельно и не включаются в их стоимость

- Приобретение товаров по ФСБУ 5/2019

- Лист 02 Приложение 2. Прямые и косвенные расходы в декларации по налогу на прибыль 2021

- Какие налоги должны отражаться в стр. 041 Приложения N 2 к Листу 02 в декларации по налогу на прибыль?

- Шаблон справочника Прочие доходы и расходы

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день. Надо ли ежегодно делать настройку налога на прибыль в программе 1С:Предприятие 8.3 Бухгалтерия предприятия КОРП, редакция 3.0 (Главное-налоги и отчеты- налог на прибыль) если не было никаких изменений?

Добрый день!

Несмотря на то, что учетная политика формируется один раз и применяется последовательно из года в год (ч. 4 ст. 8 Федерального закона от 06.12.2011 N 402-ФЗ), в программе желательно ее создавать ежегодно, так как могут дорабатываться механизмы работы программы, изменяться законодательство и прочее.

Настройка учетной политики по НУ в 1С: Налог на прибыль

Спасибо!