Содержание

Пошаговая инструкция

14 декабря Организация приобрела елку и новогодние украшения для оформления офиса на сумму 84 000 руб. (в т. ч. НДС 20%). 15 декабря елка и украшения переданы в эксплуатацию.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Приобретение новогодних украшений | |||||||

| 14 декабря | 10.21.1 | 60.01 | 70 000 | 70 000 | 70 000 | Принятие к учету несущественных активов | Поступление (акт, накладная, УПД) - Товары (накладная, УПД) |

| 91.02 | 10.21.2 | 70 000 | Признание стоимости несущественных активов в прочих расходах БУ | ||||

| 19.03 | 60.01 | 14 000 | 14 000 | Принятие к учету НДС | |||

| НЕ.03 | 70 000 | Отражение расходов неучитываемых в НУ | |||||

| Регистрация СФ поставщика | |||||||

| 14 декабря | --- | --- | 70 000 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| Списание (передача в эксплуатацию) инвентаря на оформление офиса | |||||||

| 15 декабря | 10.21.2 | 10.21.1 | 70 000 | Расход материалов - Передача сотруднику | |||

| 91.02 | 10.21.1 | 70 000 | Списание материалов | ||||

| МЦ.04 | 70 000 | Отражение стоимости инвентаря в эксплуатации на забалансовом счете | |||||

| Списание НДС | |||||||

| 15 декабря | 91.02 | 19.03 | 14 000 | Списание НДС | Списание НДС | ||

| НЕ.01.9 | 14 000 | Отражение расходов неучитываемых в НУ | |||||

Нормативное регулирование

Бухгалтерский учет

Затраты на приобретение украшений для офиса признаются прочими расходами, включая НДС (п. 11 ПБУ 10/99).

Налог на прибыль

Затраты на украшение офиса нельзя признать:

- в составе расходов, уменьшающих налог на прибыль (п. 1 ст. 252 НК РФ, Письмо Минфина от 20.12.2005 N 03-03-04/1/430);

- рекламными расходами (Постановление ФАС Поволжского округа от 01.10.2009 N А55-1113/2009).

Украшение витрин и торговых залов

Украшение витрин предприятий потребительского рынка по распоряжениям администраций (Распоряжение Правительства Москвы от 06.12.2006 N 2521-РП):

- можно учесть в целях налога на прибыль (пп. 49 п. 1 ст. 264 НК РФ);

- отнесение на рекламные расходы (п. 4 ст. 264 НК РФ) можно отстоять в суде (Постановления ФАС СЗО от 02.03.2010 по делу N А56-55501/2009, ФАС МО от 25.11.2009 N КА-А40/12070-09, ФАС ВСО от 01.03.2007 N А33-10956/06-Ф02-725/07).

НДС

Затраты на оформление офиса, не учтенные в расходах, если не было передачи структурным подразделениям — не объект обложения НДС (Письмо Минфина от 16.06.2005 N 03-04-11/132). НДС не начисляется.

Получите понятные самоучители 2026 по 1С бесплатно:

Входящий НДС к вычету принять нельзя, т. к. товары (работы, услуги) используются в операциях, не облагаемых НДС (пп. 1 п. 2 ст. 171 НК РФ).

Если расходы на украшения не учитываются для налога на прибыль, НДС также нельзя признать в прочих расходах (пп. 1 п. 1 ст. 264 НК РФ, пп. 1 п. 2 ст. 171 НК РФ).

Новогодние украшения для офиса не отвечают признакам запасов и не учитываются в их составе (п. 5 ФСБУ 5/2018).

Для отражения в программе 1С операций по приобретению украшений в офис можно использовать счет:

- 10.21 «Малоценное оборудование и запасы» — Учет малоценных ОС и запасов (ОСНО) в 1С

- 10.09 «Инвентарь и хозяйственные принадлежности», если украшения списываются в эксплуатацию сразу после покупки (будет использоваться как транзитный) — Приобретение и использование материалов (хозяйственного инвентаря) непроизводственного назначения в 1С

В статье будем применять для их учета методику несущественных активов.

Приобретение новогодних украшений

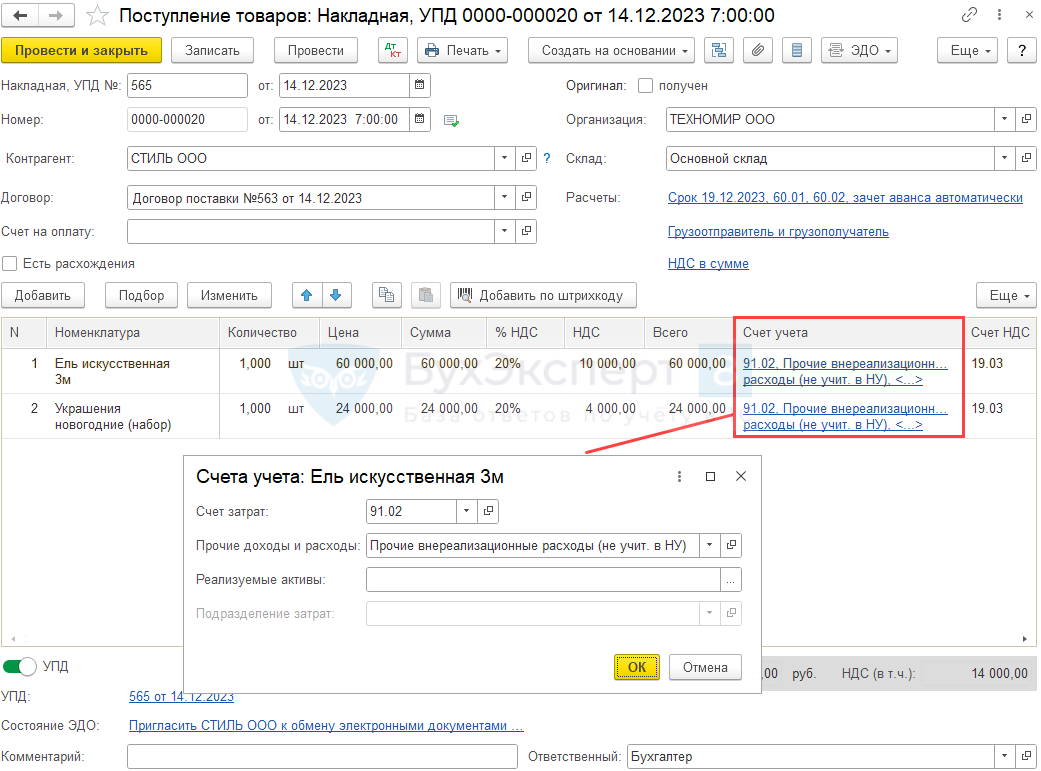

Поступление несущественных активов оформите документом Поступление (акт, накладная, УПД) вид операции Товары (накладная, УПД) в разделе Покупки – Поступление (акты, накладные, УПД).

Вид номенклатуры для существенных активов укажите Малоценное оборудование и запасы. Тогда в графе Счет учета можно указать счет затрат и его аналитику для признания в расходах стоимости несущественных активов в БУ при поступлении.

Укажите:

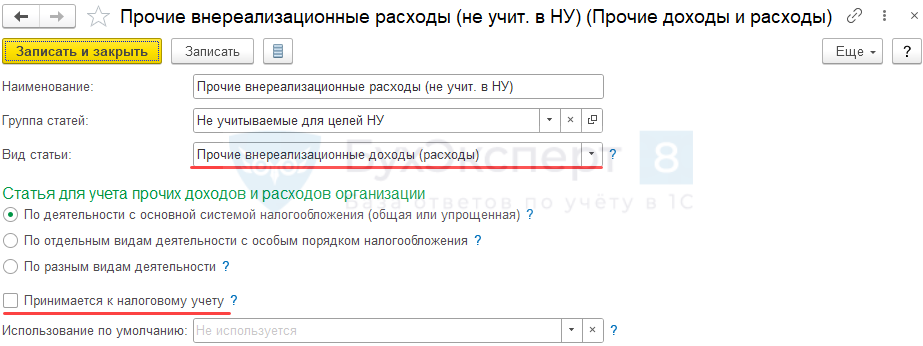

- Счет затрат — 91.02 «Прочие расходы»;

- Статья затрат — с видом Прочие внереализационные доходы (расходы), флажок Принимается к налоговому учету снят.

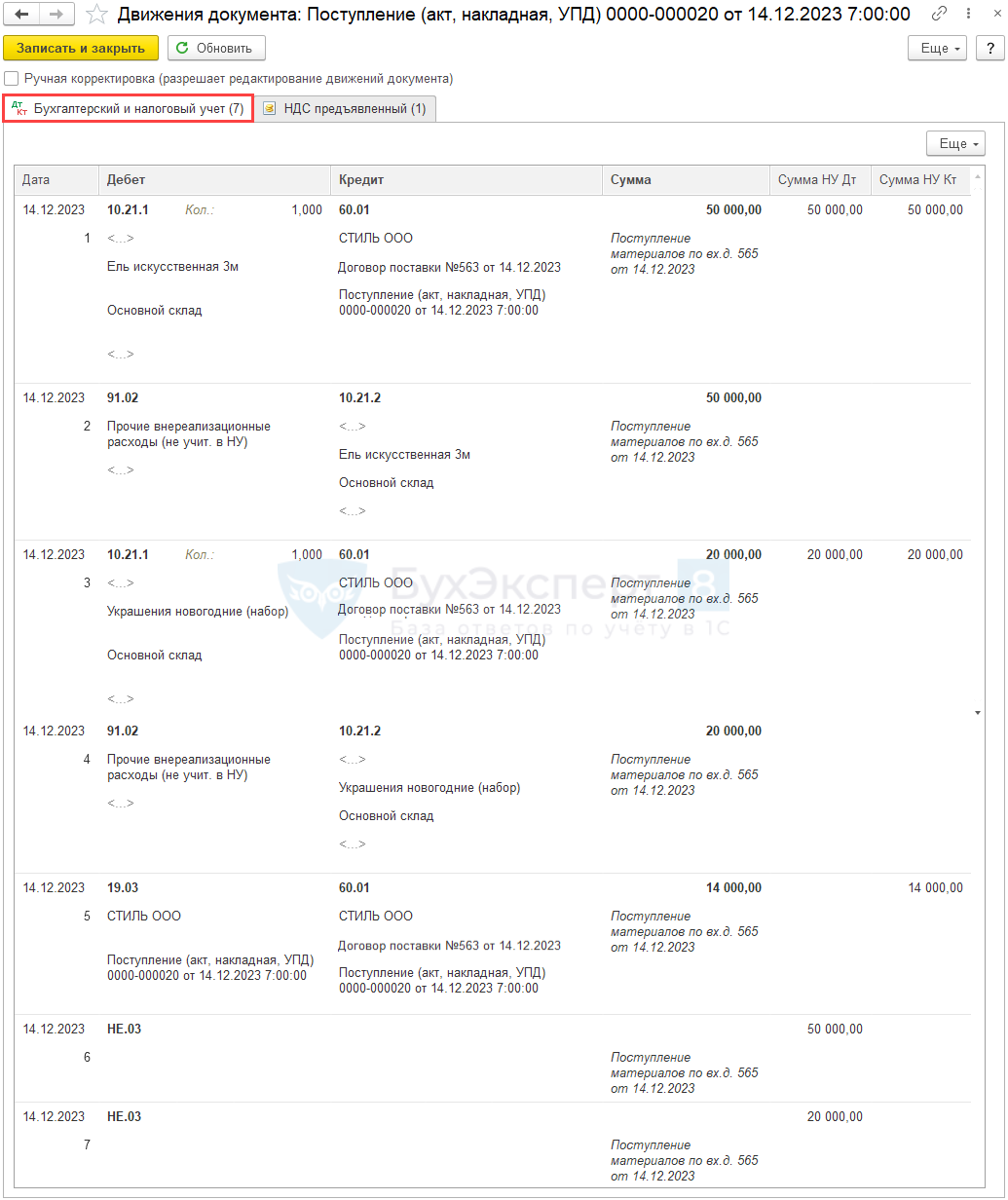

Проводки

Документ формирует проводки:

- Дт 10.21.1 Кт 60.01 — малоценные объекты приняты к учету;

- Дт 91.02 Кт 10.21.2 — стоимость несущественных активов учтена в расходах БУ;

- Дт 19.03 Кт 60.01 — НДС принят к учету;

- НЕ.03 — расходы, не учитываемые в НУ.

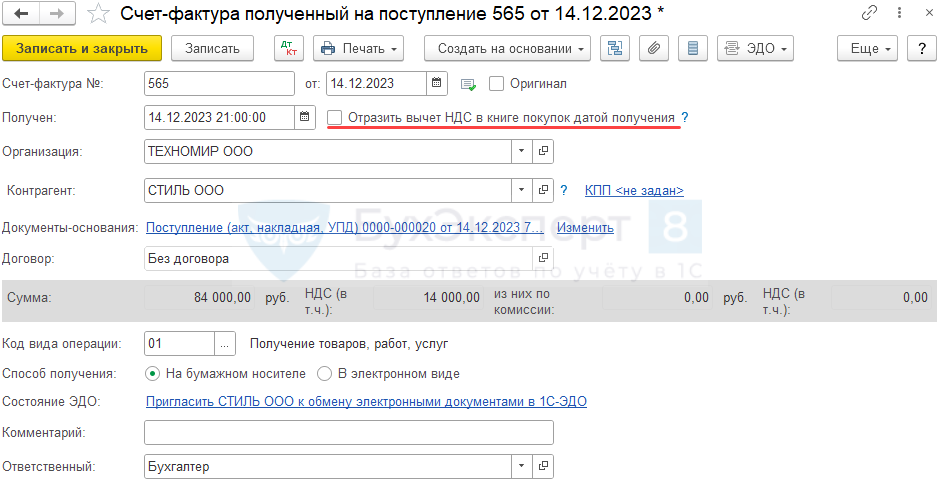

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры укажите его номер и дату внизу формы документа Поступление (акт, накладная, УПД), нажмите кнопку Зарегистрировать.

Снимите флажок Отразить вычет НДС в книге покупок датой получения.

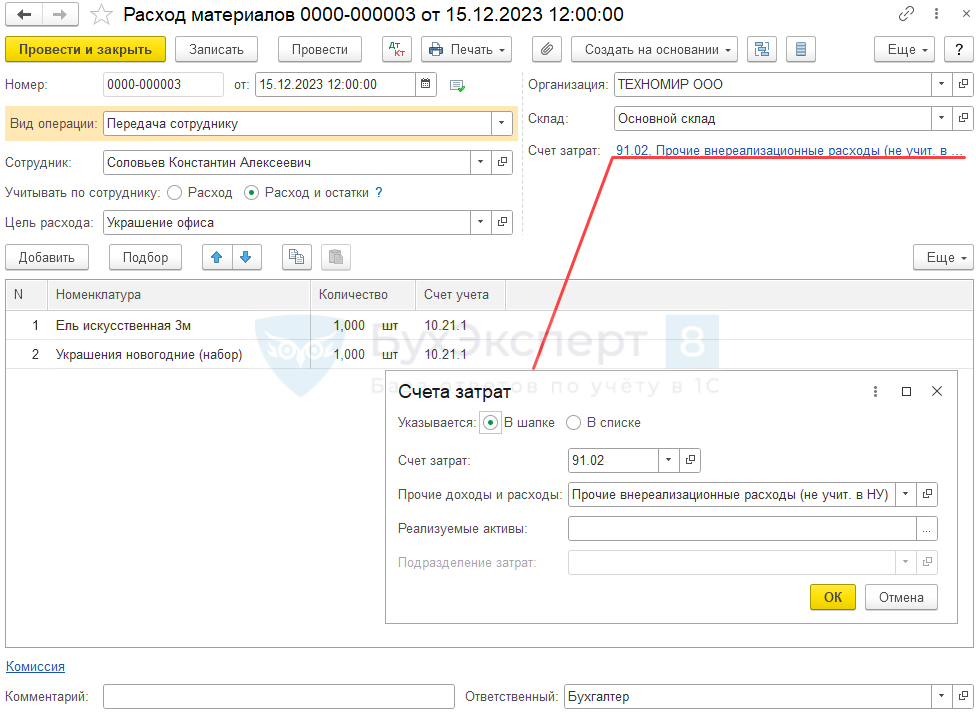

Списание (передача в эксплуатацию) инвентаря на оформление офиса

Передачу в эксплуатацию малоценных объектов оформите документом Расход материалов в разделе Склад – Расход материалов (Требования-накладные).

В документе укажите:

- Вид операции — Передача сотруднику;

- Сотрудник — работник, которому передан несущественный актив;

- Учитывать по сотруднику — Расход и остатки: эта настройка позволит вести забалансовый учет по счету МЦ.04 выданного малоценного объекта;

- Цель расхода — Украшение офиса, т. е. в каких целях используется актив;

- Склад — место хранения актива до его списания;

- Счет затрат — счет и его аналитика для признания стоимости несущественного актива в затратах НУ (те же, что указаны при учете в расходах БУ при поступлении).

В табличной части укажите передаваемые активы, Счет учета заполнится автоматически — 10.21.1.

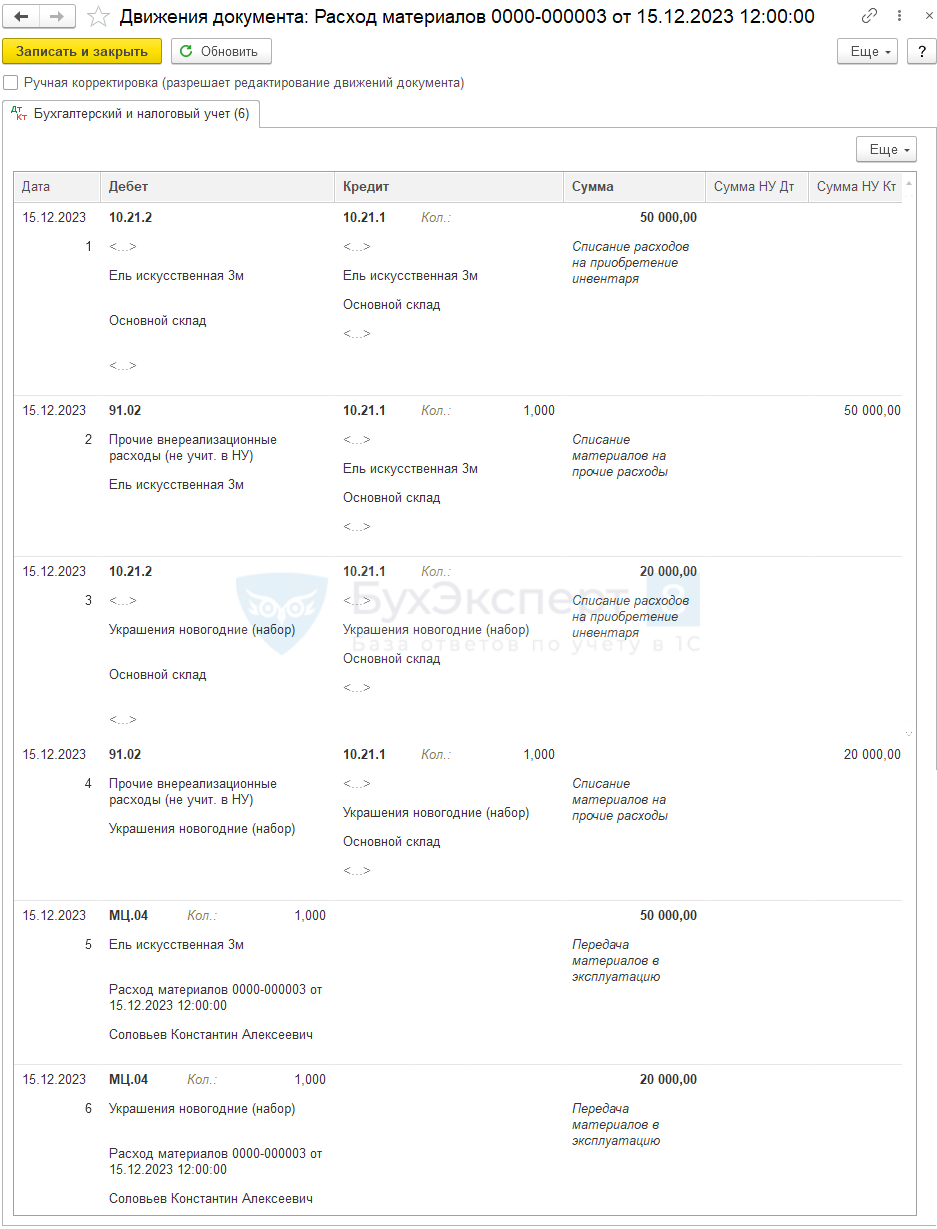

Проводки

Документ формирует проводки:

- Дт 10.21.2 Кт 10.21.1 — стоимость малоценного имущества в БУ списана со склада;

- Дт 91.02 Кт 10.21.1 — стоимость малоценного имущества списана со счета 10.21.1 в НУ, также актив списывается в количественном выражении;

- Дт МЦ.04 — стоимость несущественного актива в эксплуатации отражена за балансом.

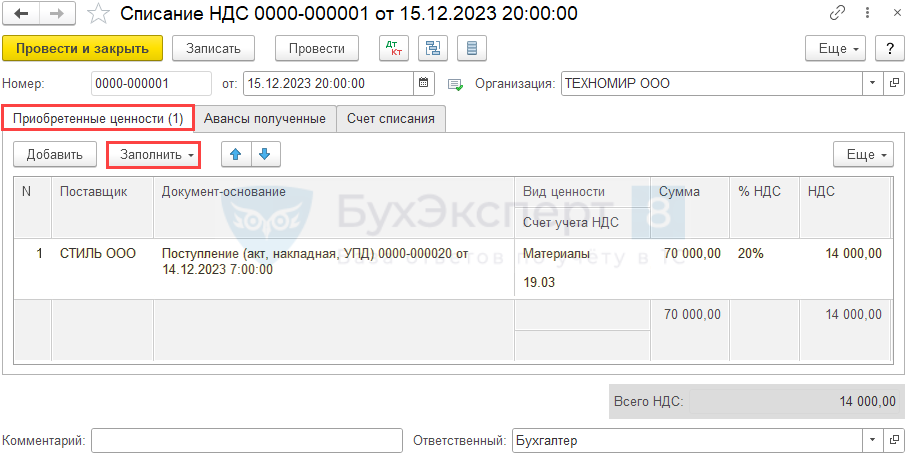

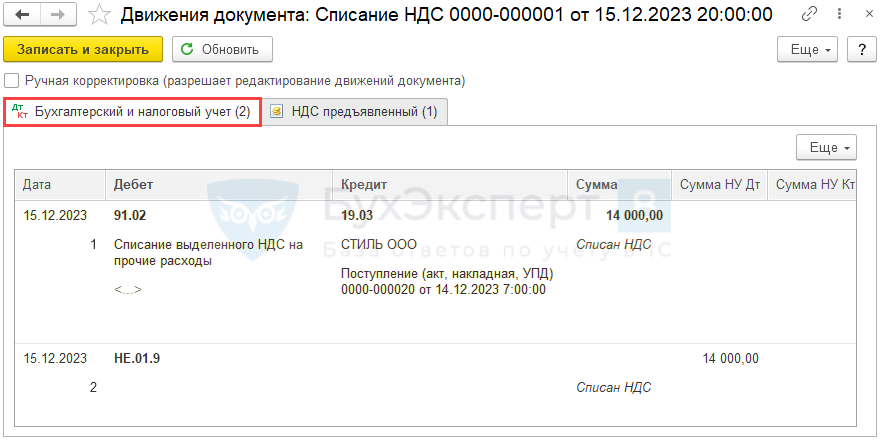

Списание НДС

Создайте документ Списание НДС в разделе Операции — Регламентные операции НДС.

По кнопке Заполнить вкладка Приобретенные ценности заполнится автоматически из поступления.

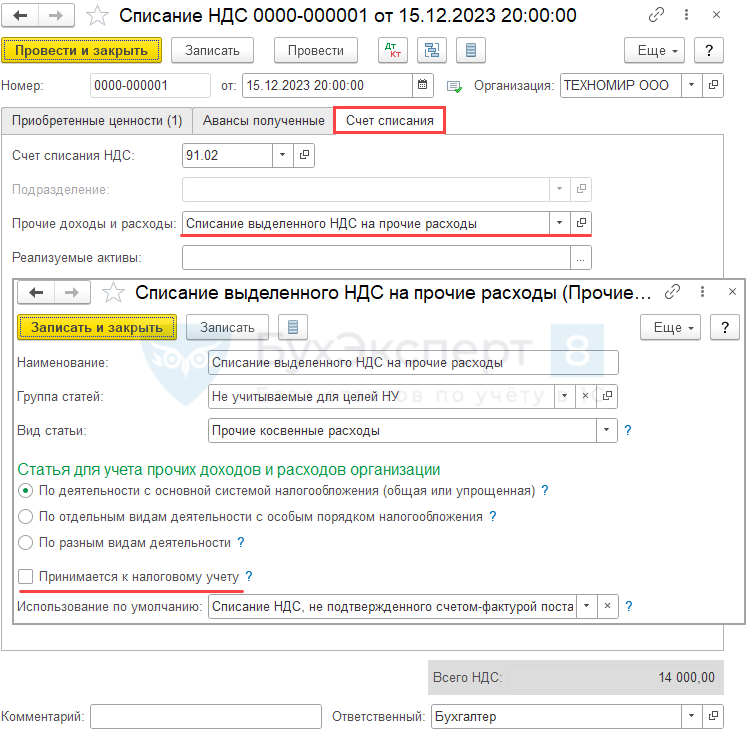

Вкладка Счет списания заполняется автоматически:

- Счет списания НДС — 91.02 «Прочие расходы»;

- Прочие доходы и расходы — предопределенная статья Списание выделенного НДС на прочие расходы с видом Прочие косвенные расходы, флажок Принимается к налоговому учету снят.

Проводки

Документ формирует проводки:

- Дт 91.02 Кт 19.03 — НДС списан в прочие расходы в БУ;

- НЕ.01.09 — расходы, не учитываемые в НУ.

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете