Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Внеоборотные активы — средства труда, которые длительно используют в производстве продукции, продаже товаров, оказании услуг. Они переносят свою стоимость частями через амортизацию. Разберем, какие активы относят к внеоборотным, как их классифицируют и отражают в учете, зачем оценивать их состояние.

Содержание

Понятие внеоборотного актива в бухгалтерском учете

Определения внеоборотных активов в бухгалтерских стандартах нет. Но ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность» (Приказ Минфина от 04.10.2023 N 157н) указывает, какие активы отражают в балансе как внеоборотные. Стандарт действует с отчетности за 2025 год.

Получите понятные самоучители 2026 по 1С бесплатно:

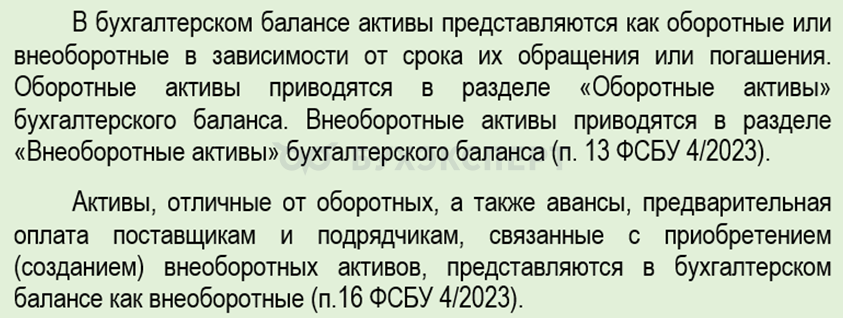

В образце формы бухгалтерского баланса (Приложение 3 к ФСБУ 4/2023) приведены виды внеоборотных активов, которые отражают в балансе в обязательном порядке.

Чаще всего встречаются такие виды внеоборотных активов.

У ООО «Весна» (субъект МСП) к внеоборотным активам относятся:

- станки, общая стоимость — 2,4 млн руб.

- право пользования производственным помещением, арендованным на 4 года, стоимость — 1,7 млн руб. (отражено по стоимости номинальных арендных платежей)

Эти активы помогают компании зарабатывать, но не списываются сразу, в отличие от материалов для производства.

Виды и состав внеоборотных активов

В балансе внеоборотные активы представлены в разделе I.

В составе внеоборотных активов появилась новая строка «Инвестиционная недвижимость» (в сравнении с формой баланса до 2025 года).

Состав внеоборотных активов может быть шире, чем в образце баланса, — зависит от специфики деятельности компании. Например, в организациях, разрабатывающих недра, к внеоборотным активам относят материальные и нематериальные поисковые активы (ПБУ 24/2011).

Раньше строки для них были в форме баланса.

Сейчас строки для таких активов добавляют в форму баланса, если показатели существенны для пользователей отчетности (пп. «б» п. 10 ФСБУ 4/2023).

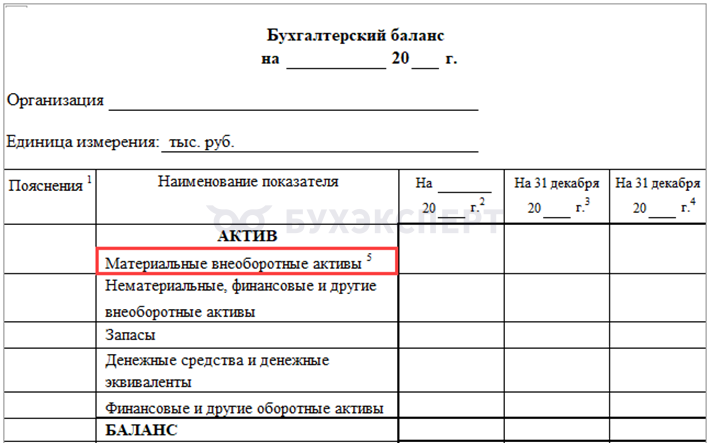

В балансе по упрощенной форме (Приложение 9 к ФСБУ 4/2023) в разделе I «Внеоборотные активы» выделяют:

- материальные внеоборотные активы

- нематериальные, финансовые и другие внеоборотные активы

К материальным внеоборотным активам могут отнести (см. сноску «5» к стр. «материальные внеоборотные активы» приложения 9 ФСБУ 4/2023):

- основные средства

- капитальные вложения в основные средства

Чем отличаются внеоборотные активы от оборотных

Главные отличия — срок обращения или погашения и способ переноса стоимости на товары, работы, услуги, которые производит или продает компания.

Внеоборотные активы используют более года и переносят свою стоимость на конечные продукты частями. Для основных средств и нематериальных активов применяют амортизацию.

Оборотные активы переносят свою стоимость в рамках одного производственного цикла. За год таких циклов может быть несколько.

В ООО «Весна» сырье на складе — оборотные средства (уйдет в производство, затем в составе продукции будет продано за 2–3 месяца). Автомобиль для доставки сырья от поставщиков и продукции покупателям — внеоборотный актив (оставшийся срок службы 3,5 года).

Как учитывать внеоборотные активы

Учет внеоборотных активов ведут на счетах бухучета по видам активов (счет 01 для основных средств, счет 04 для нематериальных активов и т. д.).

Учет основных средств и нематериальных активов ведут по первоначальной стоимости, в некоторых случаях — по переоцененной (при наличии активного рынка).

Балансовая стоимость — первоначальная стоимость, уменьшенная на сумму накопленной амортизации и обесценения (п. 25 ФСБУ 6/2020 — для основных средств, п. 29 ФСБУ 14/2022 — для нематериальных активов).

Пример 1

В ООО «Весна» (субъект МСП) автомобиль для перевозки сырья и продукции отражен в составе основных средств (внеоборотный актив).

При покупке сделали записи в учете:

- Дт 08 Кт 60 — отражены капвложения (расходы) на автомобиль

- Дт 01 Кт 08 — автомобиль введен в эксплуатацию

Ежемесячно начисляют амортизацию:

- Дт 20* Кт 02 — начислена сумма амортизации за месяц

*компания применяет упрощенный план счетов (вместо всех затратных счетов используют счет 20 «Основное производство»).

Учет долгосрочных финансовых вложений (внеоборотные активы) ведут в зависимости от типа:

- вложения без рыночной котировки — по первоначальной стоимости

- вложения с рыночной (котировочной) стоимостью — по рыночной стоимости

Для учета активов применяйте Положения соответствующих бухгалтерских стандартов и План счетов бухгалтерского учета (Приказ Минфина от 31.10.2000 N 94н).

| Внеоборотный актив | Бухгалтерский стандарт | Счета бухгалтерского учета |

| Нематериальные активы | ФСБУ 14/2022 | 04 (05), 08 |

| Нематериальные / материальные поисковые активы | ПБУ 24/2011 | 04 (05), 08 / 01 (02), 08 |

| Основные средства | ФСБУ 6/2020 | 01 (02), 07, 08 |

| Инвестиционная недвижимость | ФСБУ 6/2020 | 03 (02), 08 |

| Финансовые вложения | ПБУ 19/02

|

58 |

| Отложенные налоговые активы (ОНА) | ПБУ 18/02 | 09 |

| Прочие внеоборотные активы (авансы по внеоборотным активам и др.) | пп. «г» п. 23 ФСБУ 26/2020 | 60.02 |

Учету вложений во внеоборотные активы (основные средства и нематериальные активы) с 2022 года посвящен отдельный бухгалтерский стандарт — ФСБУ 26/2020 «Капитальные вложения» (Приказ Минфина от 17.09.2020 N 204н).

Минфин выпустил информационные сообщения по этому стандарту:

- ИС-учет-28 от 03.11.2020 — в части основных средств

- ИС-учет-40 от 18.07.2022 — в части нематериальных активов

ФСБУ 26/2020 дает определение капвложений для целей бухучета — затраты организации на приобретение, создание, улучшение или восстановление объектов основных средств, нематериальных активов (п. 5 ФСБУ 26/2020).

Пример 2

- ООО «Весна» начало строительство собственного склада. Строительство ведут своими силами и силами подрядчиков, затраты собирают на счете 08 «Вложения во внеоборотные активы»

- По ФСБУ 26/2020 компания относит к капвложениям:

- стоимость материалов, зарплату строителей, услуги подрядчиков

- затраты, связанные с проектом

- проценты по кредиту, взятому на строительство (до завершения строительства)

- другие затраты на строительство

Для чего нужны оценка и анализ внеоборотных активов

Анализ внеоборотных активов помогает понять — эффективно ли используются основные средства, НМА, вложения в них, приносят ли они прибыль или просто «висят» на балансе, увеличивая его валюту.

Например, руководству компании важно понимать — насколько изношены ОС и когда следует принимать решение об их обновлении, чтобы замена прошла своевременно, не повлекла потерь из-за плохо работающего оборудования.

Для оценки эффективности использования внеоборотных активов могут рассчитываться:

- фондоотдача

- рентабельность ОС / внеоборотных активов (ВА)

Компания «Весна» на 01.01.2026 оценила состояние производственного оборудования. Средний износ составил 60–70%. Приняли решение:

- часть основных средств — включить в график капремонта на 2026 год

- часть — продать и взамен приобрести новое оборудование

- по отдельным основным средствам — отложить рассмотрение вопроса их дальнейшей судьбы до декабря 2026 года

Кратко о внеоборотных активах

- Внеоборотные активы компании — активы со сроком службы или временем погашения свыше 12 месяцев

- Они переносят свою стоимость постепенно, на протяжении срока службы

- Учет внеоборотных активов ведут по Положениям соответствующего стандарта бухгалтерского учета и принятой учетной политики компании

- Анализ внеоборотных активов помогает понять, насколько эффективно их используют, вовремя оценить актуальность их замены или обновления

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете