Термин «бюджет» часто используется в экономике. Привычно называть бюджетом основной финансовый план государства на очередной период. Для коммерческих компаний бюджет доходов и расходов также имеет важное значение при принятии управленческих решений по повышению прибыльности бизнеса.

Из статьи вы узнаете:

- что такое бюджет доходов и расходов (БДР);

- из каких разделов он состоит и как его оформлять;

- какие требования и правила учесть при разработке;

- как составить и проанализировать.

Содержание

Что такое бюджет доходов и расходов

Бюджет доходов и расходов — вид управленческой отчетности, один из инструментов сбора и анализа информации.

БДР является одной из форм планирования, с помощью которой производится поиск резервов роста прибыли на основе анализа деятельности структурных подразделений и компании в целом. При составлении бюджета показатели формируются по методу начисления — когда факты хозяйственной деятельности признаются в том отчетном периоде, в котором они производятся, а не в котором по ним осуществляются платежи.

Бюджет доходов и расходов отвечает на вопрос: какое соотношение доходов и расходов будет у компании и какую прибыль/убыток она получит.

Составляют БДР на определенный календарный период — месяц, квартал и т. д. Периодичность определяет компания-составитель бюджета.

Получите понятные самоучители 2026 по 1С бесплатно:

Разделы БДР

По структуре бюджет доходов и расходов похож на привычный бухгалтерам отчет о финансовых результатах.

Степень детализации статей БДР имеет важное значение, так как от ее качества зависит возможность изыскания резервов повышения рентабельности компании.

К примеру, виды проектов: «Производство», «Торговля» и т. д. Для проекта «Торговля» подпроектами могут быть «Опт» и «Розница».

В целях управленческой отчетности центром финансовой ответственности (ЦФО) принято называть подразделение/иную часть компании с определенным набором хозяйственных операций, способное оказывать непосредственное влияние на те или иные финансовые и нефинансовые показатели деятельности.

Требования к БДР

Исходя из того, что главной задачей БДР является наглядное представление о финансовом состоянии компании, этот отчет должен:

- легко визуально восприниматься — его формат должен быть знаком пользователям;

- компактно размещаться на странице — объем БДР в идеале не должен выходить за рамки одного листа.

Для выполнения первого требования достаточно при составлении БДР сохранить логику привычного отчета о прибылях и убытках и воспользоваться отраслевыми методическими указаниями по учету затрат.

Добиться компактного размещения БДР на странице (бумажной или электронной) можно с помощью очищения отчетных данных от излишней информации за счет установления порогов существенности.

Порядок формирования

Для качественного и корректного составления БДР в компании нужно разработать учетную политику в целях бюджетирования, в которой отразить:

- критерии существенности;

- порядок начисления амортизации;

- стоимость малоценных и быстроизнашивающихся предметов, единовременно списываемых на расходы;

- иные важные для формирования бюджета учетные нюансы.

Каждый раздел бюджета формируется по своим правилам.

Прогноз доходов

Доходы формируются исходя из планируемой выручки и иных факторов. В условиях неопределенности и зависимости от внешней среды/активности потенциальных покупателей достоверно спрогнозировать выручку сложно. Ошибки в планировании выручки влекут за собой искажение показателей в расходной части бюджета. В такой ситуации важная роль отводится руководителям ЦФО, ответственным за выручку и формирующим плановые показатели.

Прогноз расходов

Структуру расходов компания определяет с учетом специфики деятельности и структуры.

Проект раздела «Расходы» готовится на основе статистических данных за предшествующий период и согласовывается руководителями ЦФО по дополнительным затратам, которые могут возникнуть в планируемом периоде.

Рост расходной части утвержденного БДР должен быть обоснован. Увеличение плановых расходов выше установленного в компании лимита (обычно 10-15% от плана) требует согласования с руководством компании.

Прогноз финансового результата

Плановый финансовый результат призван обеспечивать желаемую прибыль. В противном случае БДР подвергается ревизии в поисках источников сокращения издержек или увеличения доходов.

Как может выглядеть БДР и где взять для него бланк, расскажем далее.

Форма БДР и пример заполнения

Форма бюджета доходов и расходов официально не утверждена. Компании разрабатывают ее самостоятельно.

С учетом того, что в одном документе содержатся одновременно плановые и фактические показатели, вид БДР может быть таким:

| Код статьи | Показатель | План, тыс. руб. | Факт, тыс. руб. | Выполнение плана, % |

| 1 | 2 | 3 | 4 | 5 |

| 1. | Доходы | 902 915 | 918 652 | 101,74 |

| 1.1 | Валовый доход от реализации | 981 430 | 1 000 284 | 101,92 |

| 1.2 | Скидки покупателям | 78 515 | 81 632 | 103,97 |

| 2 | Расходы | 808 724 | 817 970 | 101,14 |

| 2.1 | Прямые расходы | 690 820 | 698 886 | 101,17 |

| 2.1.1 | Сырье и материалы | 96 460 | 101 290 | 105,01 |

| 2.1.2 | Транспортные расходы | 7 066 | 7 032 | 99,52 |

| 2.1.3 | Заработная плата | 384 782 | 389 346 | 101,19 |

| 2.1.4 | Амортизация | 33 684 | 33 682 | 99,99 |

| 2.1.5 | Налоги | 145 224 | 143 786 | 99,01 |

| 2.1.6 | Прочие расходы | 23 604 | 23 750 | 100,62 |

| 2.2 | Коммерческие расходы | 54 872 | 56 220 | 102,46 |

| 2.3 | Управленческие расходы | 63 032 | 62 864 | 99,73 |

| 3 | Прибыль от продаж | 94 191 | 100 682 | 106,89 |

| 4 | Финансовый результат от прочей деятельности | 574 | 570 | 99,30 |

| 4.1 | Доходы от аренды | 1 806 | 1 820 | 100,78 |

| 4.2 | Проценты по кредитам и займам | 1 232 | 1 250 | 101,46 |

| 5 | Прибыль до налогообложения | 94 765 | 101 252 | 106,84 |

| 6 | Налог на прибыль | 15 180 | 17 160 | 113,04 |

| 7 | Чистая прибыль | 79 585 | 84 092 | 105,66 |

| 8 | Использование прибыли | 66 824 | 81 554 | 122,04 |

| 9 | Нераспределенная прибыль | 12 761 | 2 538 | 19,89 |

Расчет показателей:

- Доходы от реализации = строка 1.1 — строка 1.2

- Расходы = строка 2.1 + строка 2.2 + строка 2.3

- Прямые расходы = строка 2.1.1 + строка 2.1.2 + строка 2.1.3 + строка 2.1.4 + строка 2.1.5 + строка 2.1.6 󠅍

- Прибыль от продаж = строка 1 – строка 2

- Финансовый результат от прочей деятельности = строка 4.1 – строка 4.2

- Прибыль до налогообложения = строка 3 + строка 4

- Чистая прибыль = строка 5 — строка 6

- Нераспределенная прибыль = строка 7 —строка 8

- Выполнение плана (%) = Факт/План х 100% = Графа 4/Графа 3 х 100%

Если компания составляет БДР на основе постоянных и переменных расходов, вид раздела II «Расходы» будет иным.

Бюджет на основе постоянных и переменных затрат

Некоторые компании составляют БДР на основе разделения затрат на:

- переменные — изменяемые пропорционально росту/снижению объема производимых товаров/оказываемых услуг/выполняемых работ (сырье, зарплата, транспортные расходы);

- постоянные — не меняющиеся при изменении объемов производства/услуг/работ (затраты на содержание зданий и помещений, управленческие расходы и т. д.).

Вид БДР при таком разделении затрат:

| Код статьи | Показатель | План, тыс. руб. | Факт, тыс.руб. | Выполнение плана, % |

| 1 | 2 | 3 | 4 | 5 |

| 1. | Доходы | 902 916 | 918 652 | 101,74 |

| 1.1 | Валовый доход от реализации | 981 435 | 1 000 284 | 101,92 |

| 1.2 | Скидки покупателям | 78 515 | 81 632 | 103,97 |

| 2 | Расходы | 808 724 | 817 970 | 101,14 |

| 2.1 | Производственные расходы | 690 820 | 698 886 | 101,17 |

| 2.1.1 | Переменные расходы | 605 776 | 613 606 | 101,29 |

| 2.1.2 | Постоянные расходы | 85 044 | 85 280 | 100,28 |

| 2.2 | Коммерческие расходы | 54 872 | 56 220 | 102,46 |

| 2.2.1 | Переменные расходы | 45 232 | 46 560 | 102,94 |

| 2.2.2 | Постоянные расходы | 9 640 | 9 660 | 100,21 |

| 2.3 | Управленческие расходы | 63 032 | 62 864 | 99,73 |

| 3 | Прибыль от продаж | 94 191 | 100 682 | 106,89 |

| 4 | Финансовый результат от прочей деятельности | 574 | 570 | 99,30 |

| 4.1 | Доходы от аренды | 1 806 | 1 820 | 100,78 |

| 4.2 | Проценты по кредитам и займам | 1 232 | 1 250 | 101,46 |

| 5 | Прибыль до налогообложения | 94 765 | 101 252 | 106,84 |

| 6 | Налог на прибыль | 15 180 | 17 160 | 113,04 |

| 7 | Чистая прибыль | 79 585 | 84 092 | 105,66 |

| 8 | Использование прибыли | 66 824 | 81 554 | 122,04 |

| 9 | Нераспределенная прибыль | 12 761 | 2 538 | 19,89 |

Расчет показателей:

- Доходы от реализации = строка 1.1 — строка 1.2

- Расходы = строка 2.1 + строка 2.2 + строка 2.3

- Производственные расходы = строка 2.1.1 + строка 2.1.2

- Коммерческие расходы = строка 2.2.1 + 2.2.2 󠅍

- Прибыль от продаж = строка 1 — строка 2

- Финансовый результат от прочей деятельности = строка 4.1 — строка 4.2

- Прибыль до налогообложения = строка 3 + строка 4

- Чистая прибыль = строка 5 — строка 6

- Нераспределённая прибыль = строка 7 — строка 8

- Выполнение плана (%) = Факт/План х 100% = Графа 4/Графа 3 х 100%

Как проанализировать рассчитанные показатели по выполнению плана, расскажем в следующем разделе.

Анализ бюджета

Анализ БДР позволяет понять, приносит ли деятельность компании прибыль и за счет каких источников получены доходы, а также дает возможность разграничить расходы на оправданные и нежелательные.

С помощью сравнительного анализа плановых и фактических показателей, отраженных в БДР, решаются следующие задачи:

- оценка эффективности работы компании в целом, по видам продукции, отдельным проектам, ЦФО;

- выявление причин отклонений;

- корректировка деятельности подразделений;

- улучшение планирования.

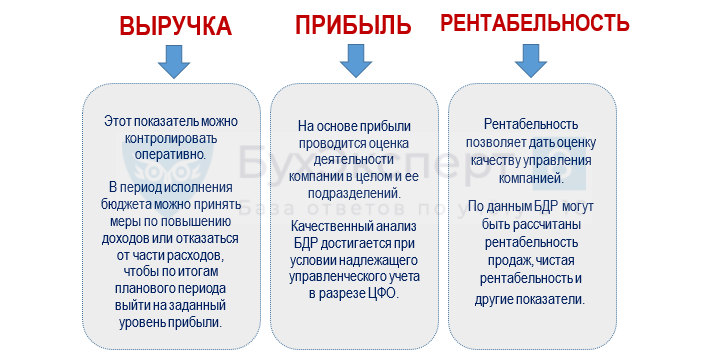

На основе БДР анализируются три главных для компании показателя:

Если БДР составлен в разрезе постоянных и переменных затрат, анализ план/факт позволяет сравнивать темпы роста:

- выручки;

- валовой прибыли;

- чистой прибыли.

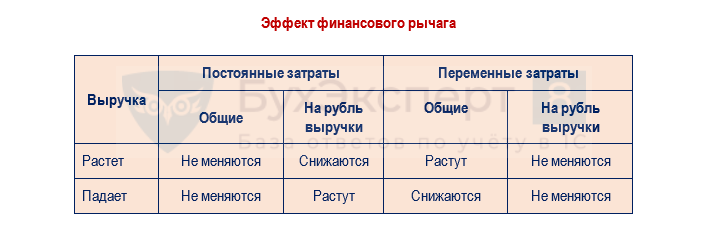

Обычно при росте выручки на 1% чистая прибыль увеличивается более чем на 1% (эффект операционного рычага):

По данным примера перевыполнение плана составило:

- по выручке — на 1,74% (101,74 — 100%);

- по прибыли — на 6,84% (106,84% — 100%);

- по чистой прибыли — на 5,66% (105,66% — 100%).

Опережающий рост прибыли по сравнению с выручкой обеспечил эффект операционного рычага, так как пропорционально выручке увеличились лишь переменные затраты, а постоянные практически не отклонились от плановых значений.

Кратко о бюджете доходов и расходов (БДР): что это, как составить и использовать

- Бюджет доходов и расходов (БДР) — один из инструментов сбора и анализа информации. С его помощью производится поиск резервов роста прибыли на основе анализа деятельности структурных подразделений и компании в целом.

- При составлении бюджета показатели формируются по методу начисления — когда факты хозяйственной деятельности признаются в том отчетном периоде, когда они производятся, а не когда по ним осуществляются платежи.

- Компания сама определяет состав и детализацию БДР. Обычно бюджет включает три раздела: доходы, расходы и финансовый результат.

- Анализ БДР позволяет понять, приносит ли деятельность компании прибыль и за счет каких источников получены доходы, а также дает возможность разграничить расходы на оправданные и нежелательные.

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете