Содержание

Титульный лист Поля для обособленных подразделений

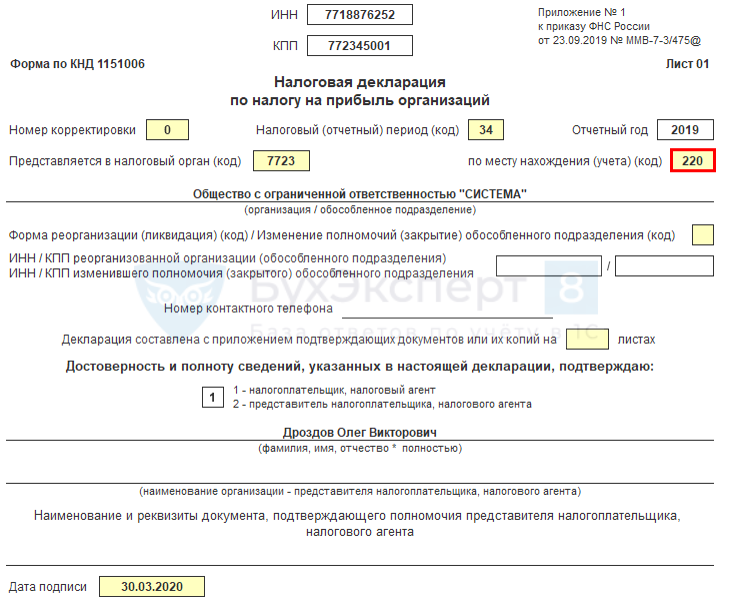

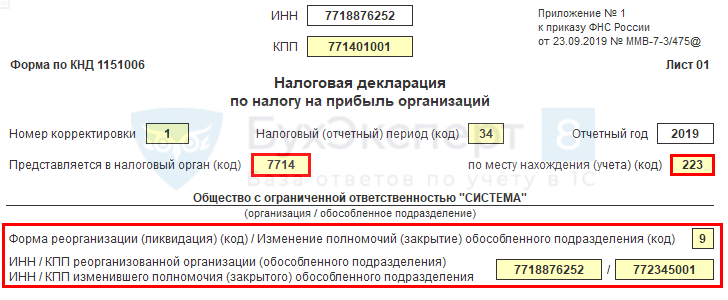

- при закрытии ОП в течение года – Номер корректировки 0;

- при подаче корректирующей декларации по закрытому ОП.

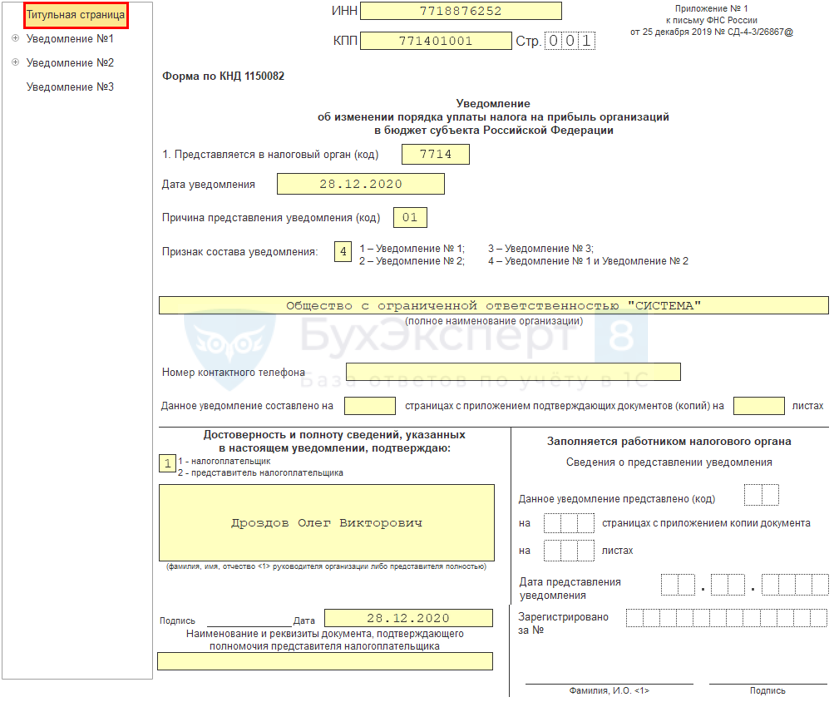

Уведомление об уплате налога через ОП 2020

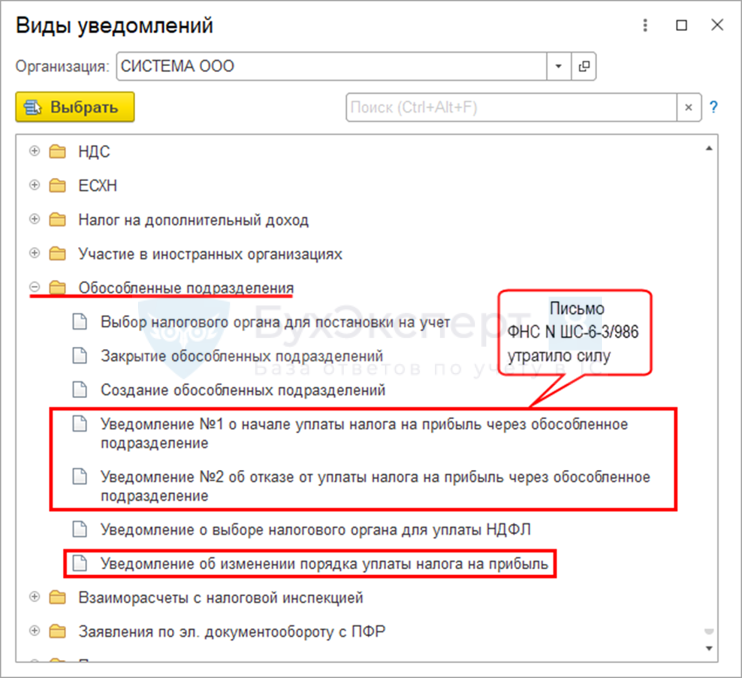

Уведомление об изменении уплаты налога на прибыль на 2020 (Письмо ФНС РФ от 26.12.2019 N СД–4–3/26867@) подается (п. 3, п. 6 ст. 288 НК РФ):

- при выборе ответственного ОП – до 31 декабря года, предшествующего налоговому периоду;

- при создании новых или ликвидации действующих ОП, а также при наличии других обстоятельств, влияющих на уплату налога – в течение 10 дней после окончания отчетного периода, в котором произошло событие.

Отчеты – Уведомления, сообщения и заявления

Заполняется вручную:

Получите понятные самоучители 2024 по 1С бесплатно:

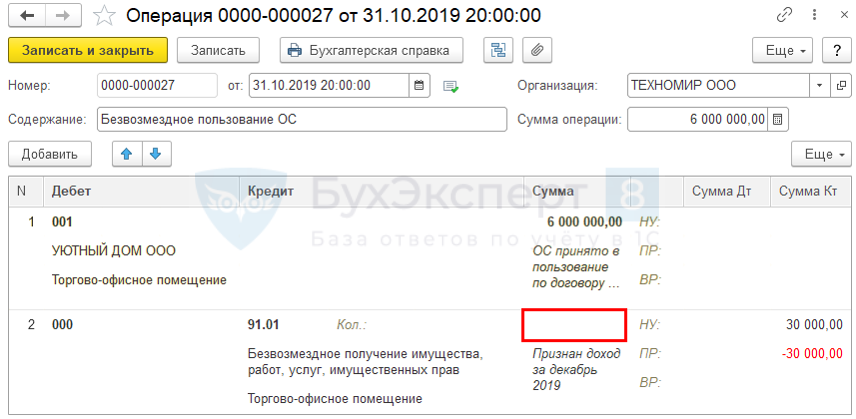

Приложение N 1 к Листу 02 Безвозмездное пользование

Безвозмездное пользование имуществом – доход

По договору ссуды одна сторона (ссудодатель) передает вещь во временное пользование без оплаты, а другая сторона (ссудополучатель) обязуется вернуть ее в том же состоянии, с учетом нормального износа или в состоянии, обусловленном договором (ст. 689 ГК РФ).

Коммерческая организация НЕ вправе передавать имущество в безвозмездное пользование лицу, являющемуся ее учредителем, участником, руководителем, членом ее органов управления или контроля (п. 2 ст. 690 ГК РФ).

Обязанность по содержанию вещи, переданной в безвозмездное пользование, несет ссудополучатель, включая текущий и капитальный ремонты, если иное не предусмотрено договором ссуды (ст. 695 ГК РФ)

Расходы по содержанию имущества признаются в составе расходов как:

- материальные (п. 5 ст. 254 НК РФ);

- прочие (п. 6, п. 49 ст. 264 НК РФ).

Безвозмездное пользование – внереализационные доходы ссудополучателя (п. 8 ст. 250 НК РФ). Оценка безвозмездно полученного права пользования:

- рыночная цена аренды идентичного имущества;

- подтверждена документами или независимой оценкой (Письмо Минфина РФ от 27.08.2019 N 03–03–07/65526).

Дата признания дохода – последний день месяца пользования (пп. 3 п. 4 ст. 271 НК РФ).

Признание дохода в 1С

Операции – Операция, введенная вручную

Лист 02 и Приложения к нему

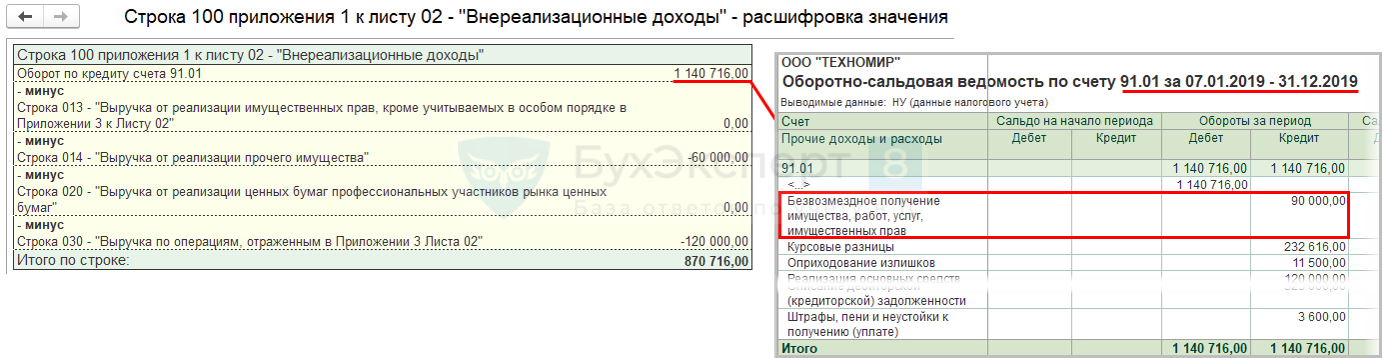

Стр. 100 Приложения N 1 к листу 02

См. также:

Приложение N 2 к Листу 02 Амортизация

Отражение амортизации в декларации

Амортизируемое имущество – имущество и объекты интеллектуальной собственности:

- принадлежат организации на праве собственности (если иное не установлено НК РФ);

- используются в деятельности для извлечения дохода;

- имеют первоначальную стоимость более 100 000 руб.;

- определен срок полезного использования более 12 месяцев (п. 1 ст. 256 НК РФ в ред. Закона от 29.09.2019 N 325–ФЗ).

Расходы на приобретение ОС признаются посредством начисления амортизации.

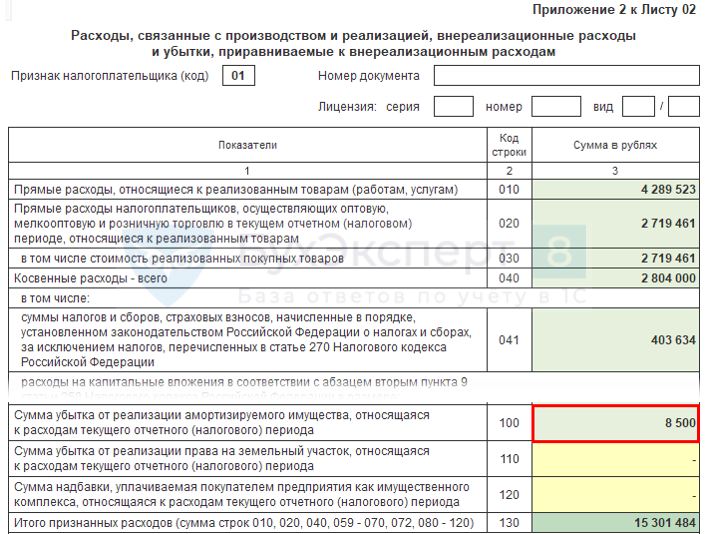

Приложение N 2 к Листу 02:

- стр. 010 – в составе прямых расходов;

- стр. 040 – в составе косвенных расходов;

- стр. 130–135 – справочно.

В 1С все строки декларации заполняются автоматически при условии корректных настроек.

Начисление – регламентными операциями:

- Амортизация и износ основных средств;

- Амортизация НМА и списание расходов по НИОКР.

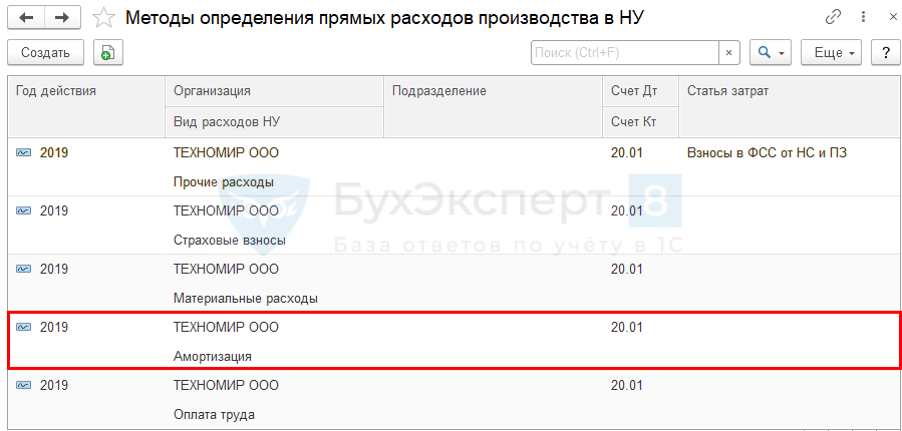

Отражение амортизации в составе прямых расходов

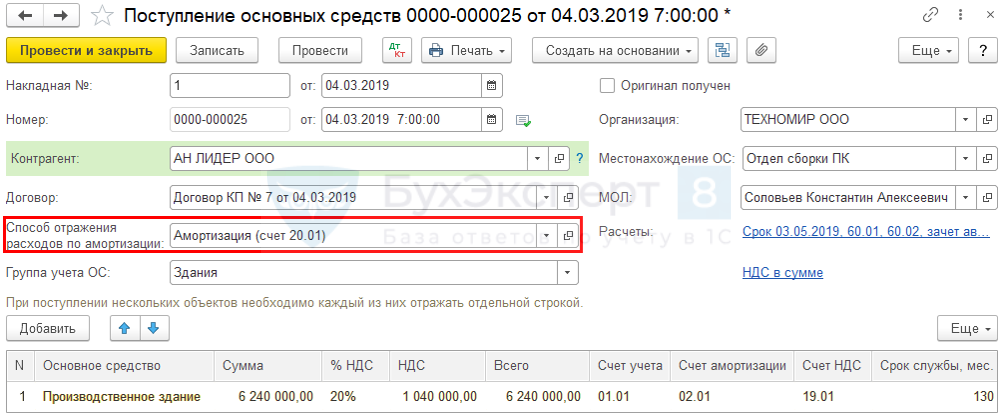

Здание используется в производстве. Амортизация отражается на счете 20.01 «Основное производство». В соответствии с учетной политикой в НУ амортизация – прямые расходы. Принятие к учету было проведено документом:

- Поступление основных средств.

Главное – Налоги и отчеты – Налог на прибыль – Перечень прямых расходов

Поступление основных средств

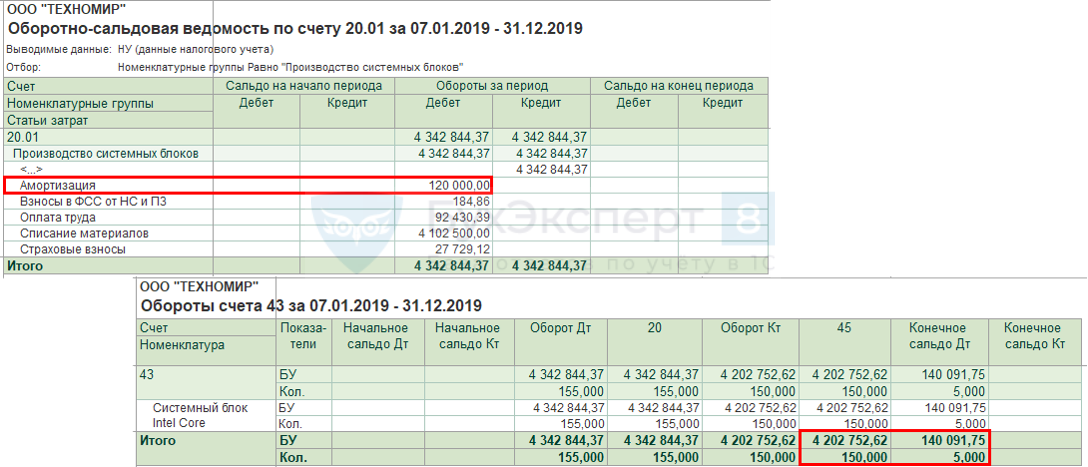

Амортизация системного блока в прямых расходах:

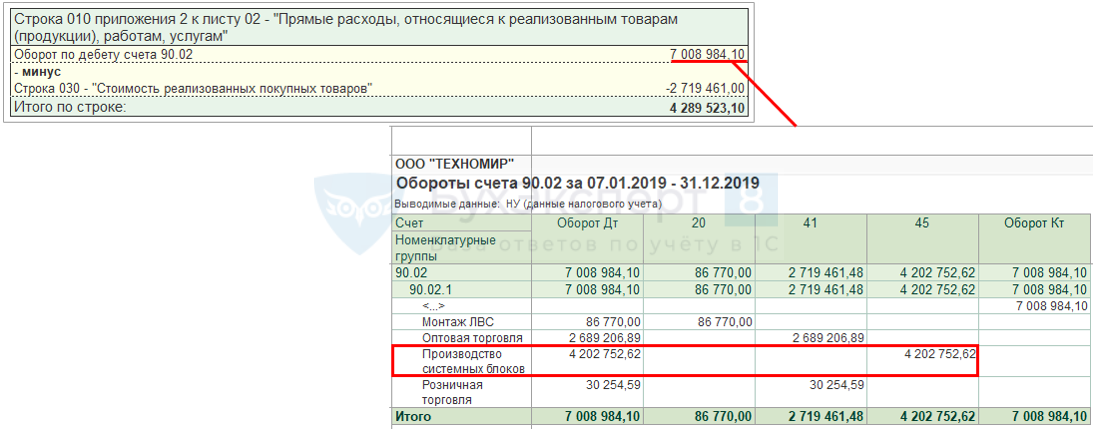

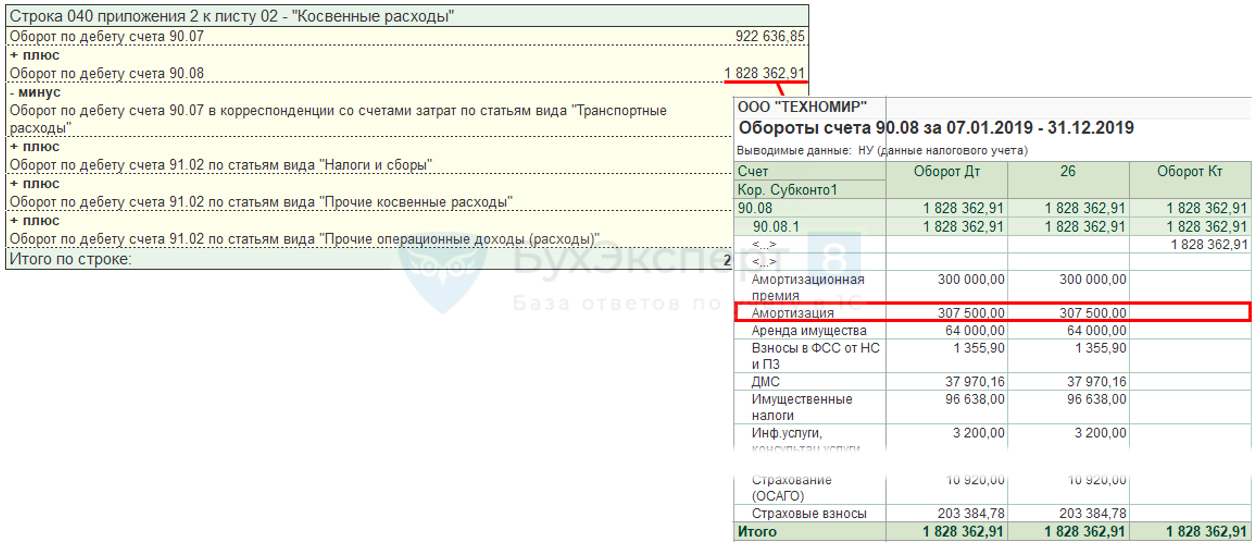

Стр. 010 Приложения N 2 к Листу 02

Отражение амортизации в составе косвенных расходов

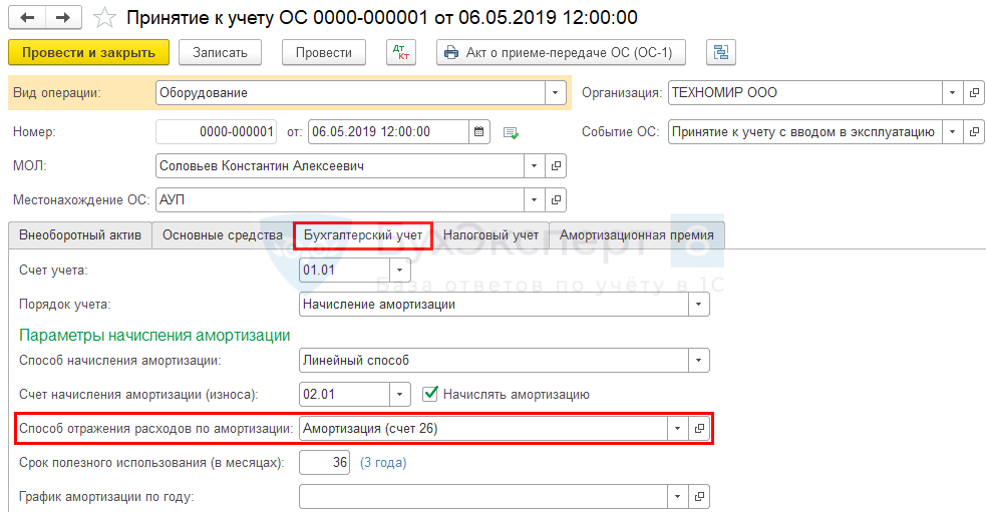

Сервер используется в администрации организации. Амортизация отражается на счете 26 «Общехозяйственные расходы». В соответствии с учетной политикой в НУ амортизация – косвенные расходы. Принятие к учету было проведено документом:

- Принятие к учету ОС.

ОС и НМА – Принятие к учету ОС

Косвенные расходы в стр. 040 – по:

- статье затрат;

- статье прочих доходов и расходов.

См. также:

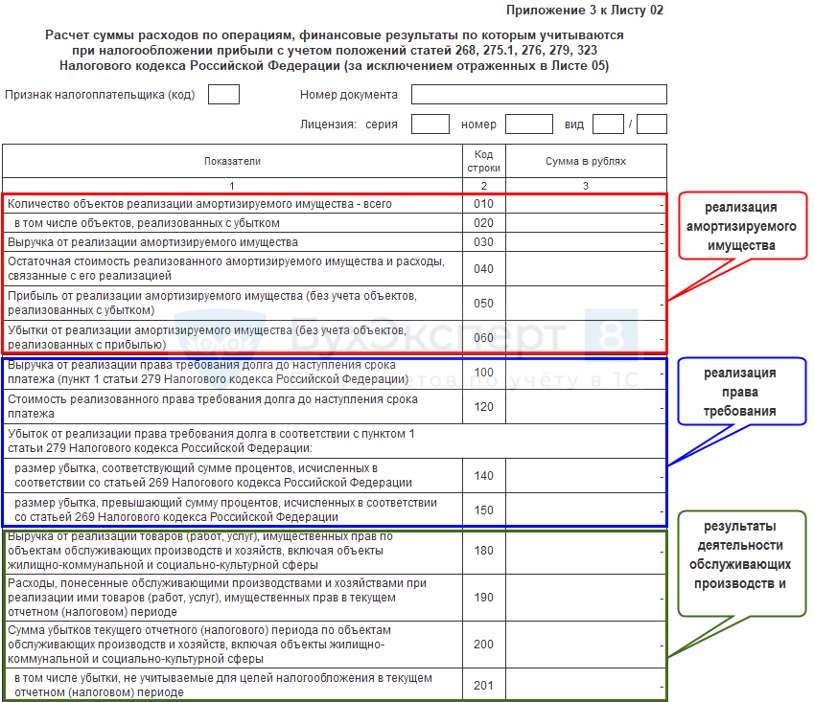

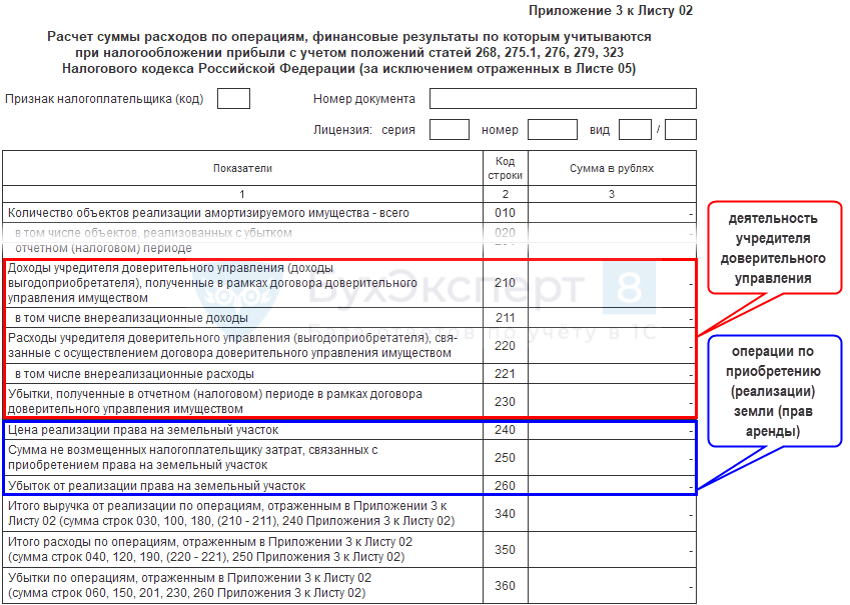

Приложение N 3 к Листу 02 Реализация ОС с убытком и без

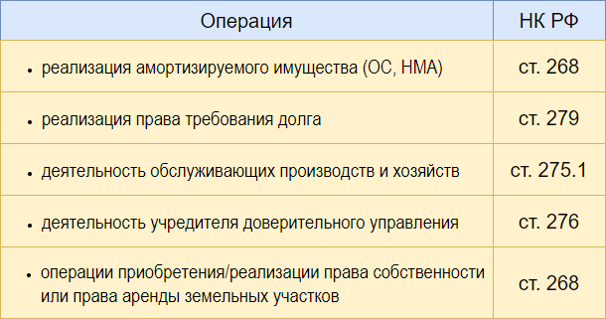

Заполняется при наличии операций:

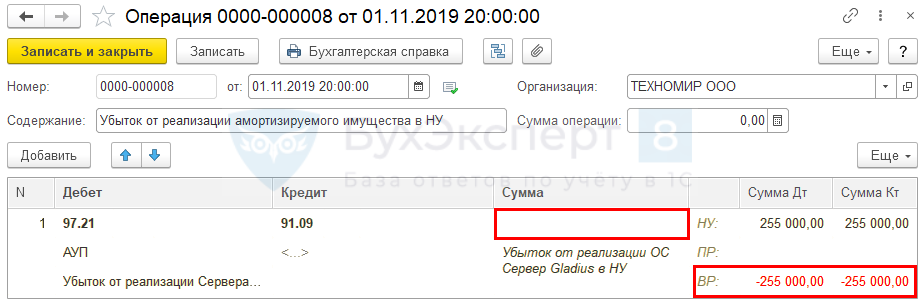

Реализация амортизируемого имущества

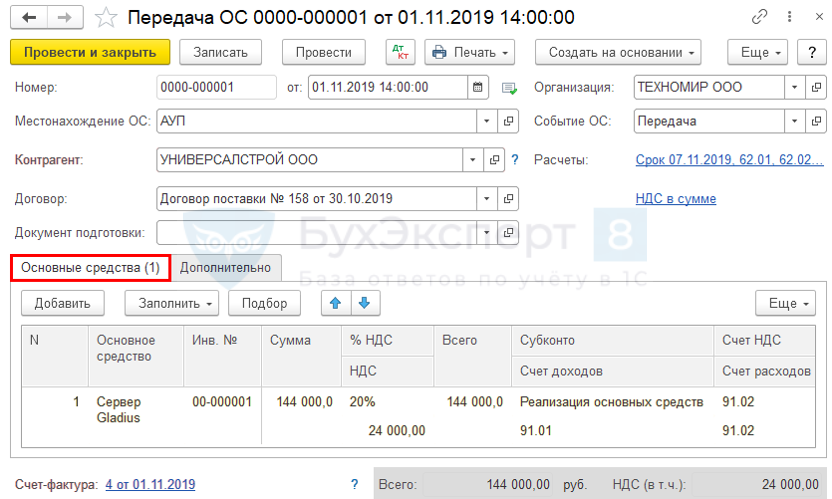

Организация за год реализовала:

01 ноября сервер по цене 144 000 руб. (в т.ч. НДС 20%), остаточная стоимость НУ – 375 000 руб.

04 ноября здание по цене 6 240 000 руб. (в т.ч. НДС 20%), остаточная стоимость НУ – 5 080 000 руб.

23 декабря исключительное право на программу по цене 100 000 руб. (без НДС), остаточная стоимость НУ – 0 руб.

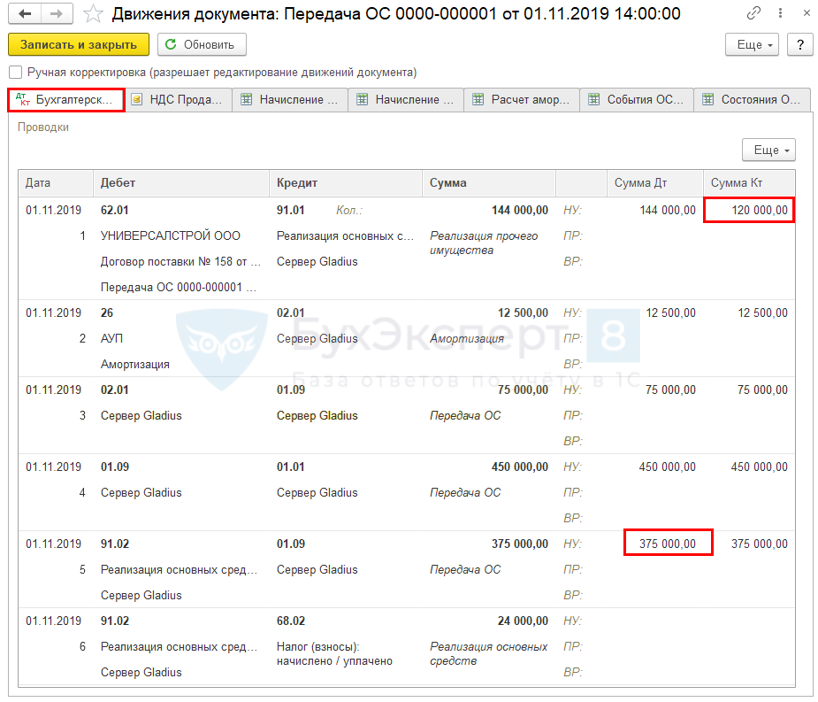

Доходы от реализации амортизируемого имущества в целях налога на прибыль признаются на дату перехода права собственности, т. е. на дату передачи имущества по передаточному акту (п. 3 ст. 271 НК РФ). Одновременно признаются расходы – остаточная стоимость ОС, НМА с учетом расходов, связанных с их реализацией (пп. 1 п. 1 ст. 268 НК РФ).

По объекту ОС, в отношении которого использовался инвестиционный налоговый вычет, доход от реализации до истечения его СПИ уменьшается на первоначальную стоимость. Сумма неуплаченного налога на прибыль в связи с применением вычета должна быть восстановлена с уплатой соответствующих сумм пеней, начисляемых со дня, следующего за днем уплаты налога (пп. 4 п. 1 ст. 268 НК РФ, п. 12 ст. 286.1 НК РФ).

Прибыль от операции признается в НУ в периоде реализации.

Убыток по имуществу признается:

- по полностью самортизированному имуществу – в периоде реализации;

- по имуществу с остаточной стоимостью – равномерно по месяцам, в течение оставшегося срока эксплуатации (п. 3 ст. 268 НК РФ, ст. 323 НК РФ).

Прибыль и убыток от реализации каждого объекта учитывается отдельно (абз. 1 ст. 323 НК РФ).

ОС и НМА – Передача ОС

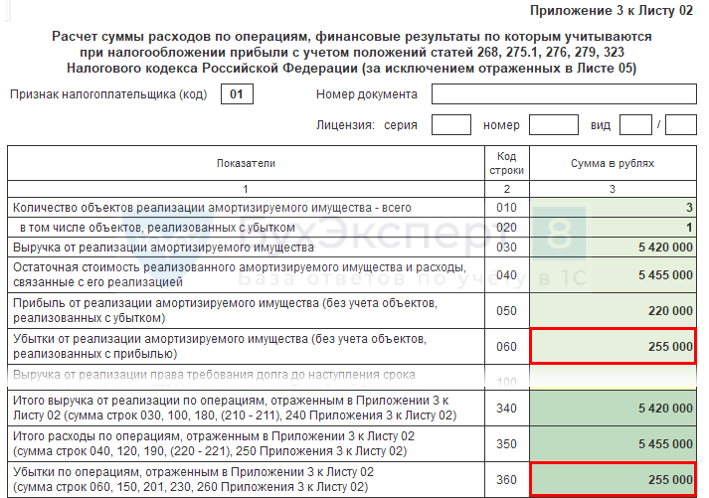

Приложение N 3 к Листу 02

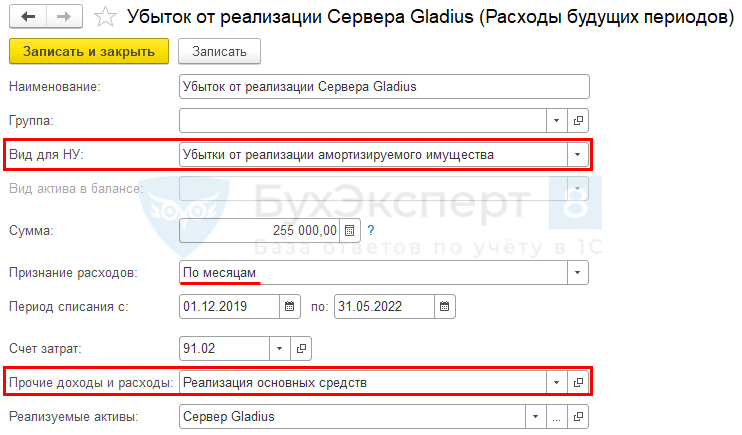

Расходы будущих периодов

Операции – Операции, введенные вручную

Операции – Закрытие месяца – Расчет налога на прибыль

Приложение N 2 к Листу 02

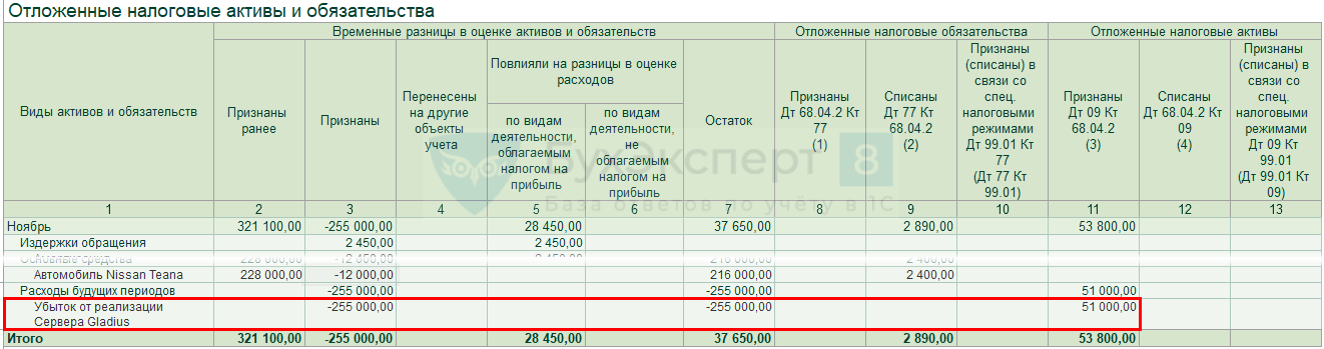

Анализ учета по налогу на прибыль

Разница – 51 000 руб.

Налог на прибыль по данным НУ

(120 000 – 375 000) х 20% = – 255 000 х 20% = – 51 000 руб.

Отложен убыток – НЕ расход!

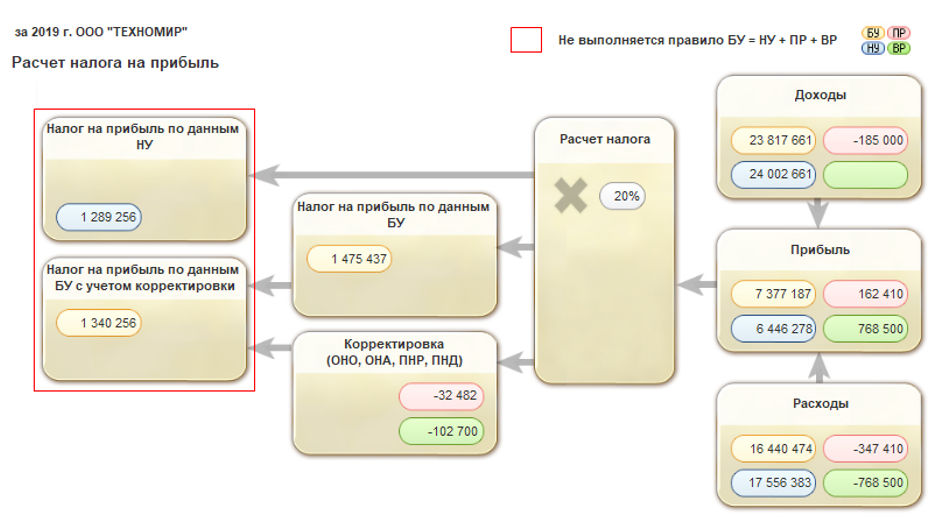

Налог на прибыль по данным БУ

(120 000 – 375 000) х 20% = – 255 000 х 20% = – 51 000 руб.

Налог на прибыль по данным БУ с учетом корректировки

УД + ОНА = – 51 000 + 51 000 = 0

См. также:

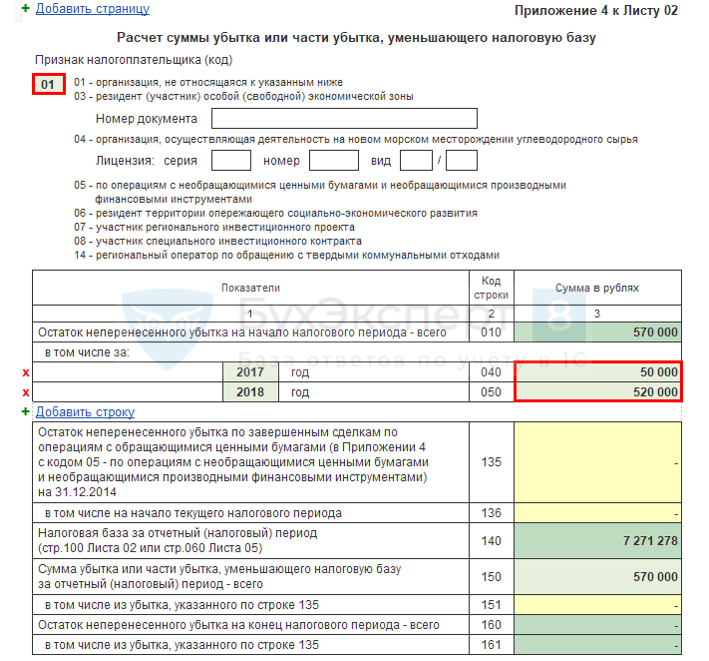

Приложение N 4 к Листу 02 Списание убытков прошлых лет 2019

Налоговый убыток – отрицательная разница между доходами, и расходами, учитываемыми в целях налога на прибыль в отчетном (налоговом) периоде (п. 8 ст. 274 НК РФ).

Налогоплательщик может уменьшить налоговую базу текущего отчетного (налогового) периода на сумму убытка или его части, полученного за прошлые налоговые периоды (п. 1 ст. 283 НК РФ).

Убытки прошлых лет правило 2017–2021

Возможности:

- убыток можно переносить неограниченное количество лет до полного погашения.

Ограничения:

- уменьшение производится в размере не более 50% налоговой базы отчетного (налогового периода) (п. 2.1 ст. 283 НК РФ).

Убытки разных лет погашаются в порядке возникновения (п. 3 ст. 283 НК РФ). Налогоплательщик обязан хранить документы, подтверждающие убыток все время его списания (п. 4 ст. 283 НК РФ). Правопреемник может учесть для уменьшения своей налоговой базы убыток реорганизованной компании до реорганизации, если не будет доказано в ходе мероприятий налогового контроля, что основной целью реорганизации было уменьшение налоговой базы правопреемника за счет убытков реорганизованного лица (п. 5 ст. 283 НК РФ).

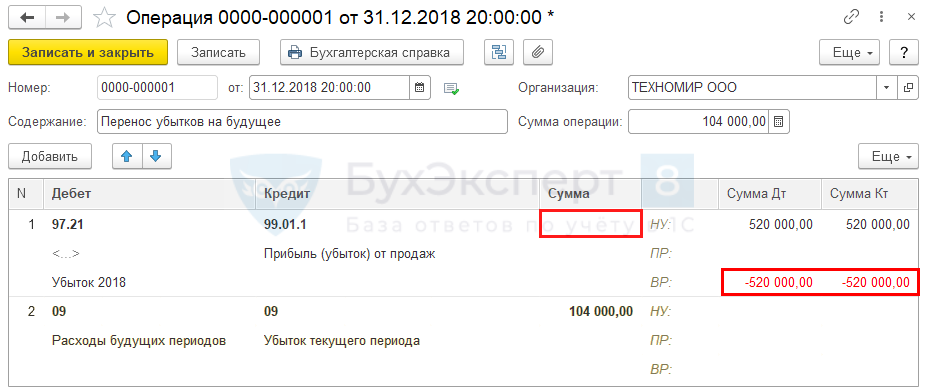

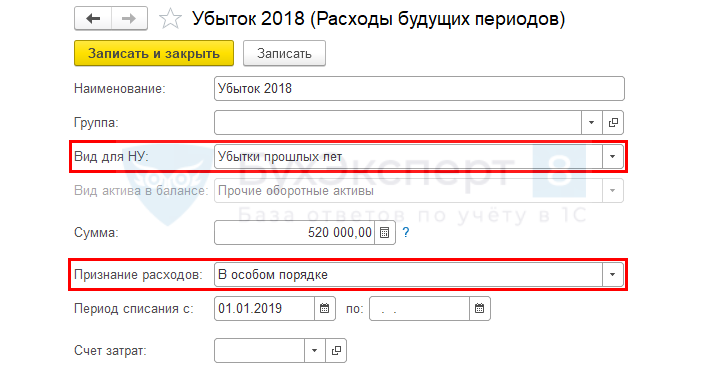

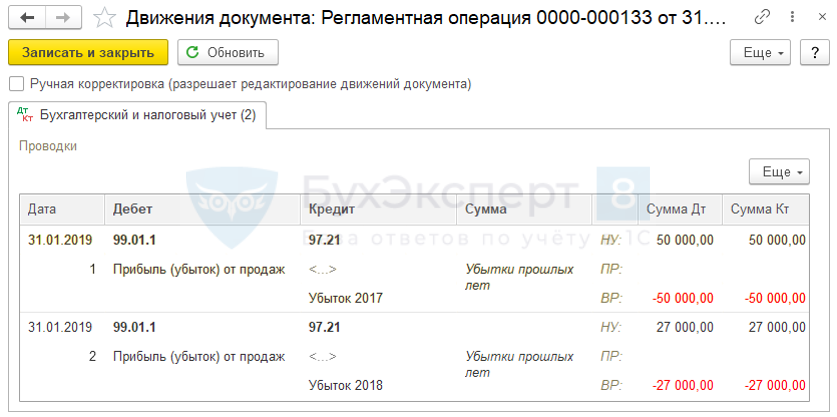

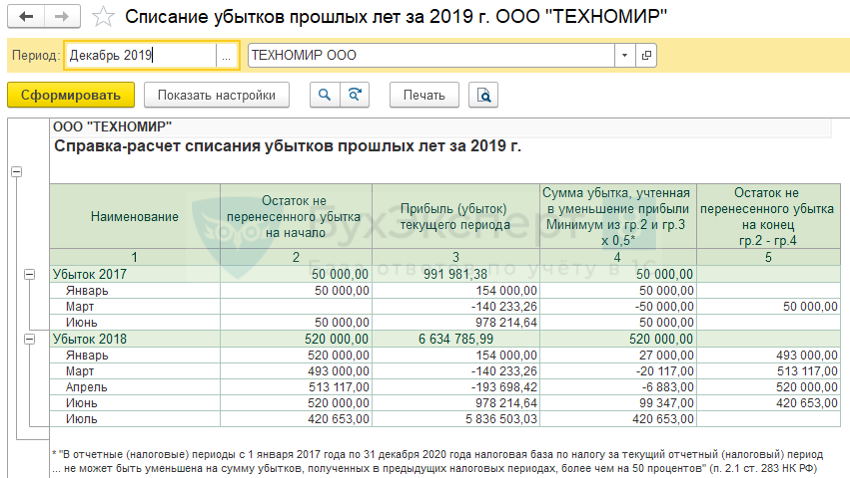

Организация имеет налоговый убыток:

- 2017 – 50 000 руб.;

- 2018 – 520 000 руб.

За 2019 получена прибыль. Убыток уменьшает налоговую базу 2019.

Операции перед реформацией баланса в 2017 и 2018:

Расходы будущих периодов

Реформация баланса

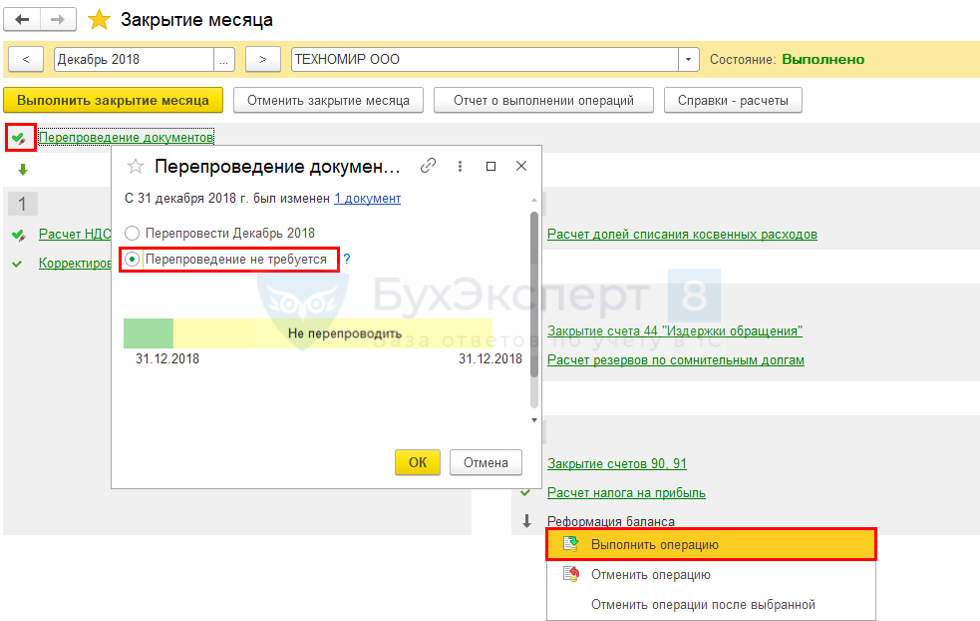

С 2019 при наличии прибыли регламентной операцией Списание убытков прошлых лет:

Операции – Закрытие месяца – Списание убытков прошлых лет

Списание убытков прошлых лет в 2019 году

Приложение N 4 к Листу 02

См. также:

Лист 03 Выход юрлица из ООО

С 2019 доходы, выплаченные при выходе участника из АО или ООО или при ликвидации дочерней организации – доходы, приравненные к дивидендам (пп. 1 п. 1 ст. 250 НК РФ):

Доход выплачивается в виде:

- денежных средств;

- иного имущества;

- имущественных прав.

Доходы, полученные имуществом (имущественными правами), признаются в оценке по рыночной стоимости (п. 2 ст. 277 НК РФ). Возврат денежного вклада участнику – не доход участника (пп. 11.1 п. 1 ст. 251 НК РФ).

Отчитывается в декларации по налогу на прибыль при выплате дохода (дивидендов) в виде доли бывшему участнику:

- при выходе – налоговый агент (п. 3 ст. 275 НК РФ);

- при ликвидации дочерней компании – налогоплательщик по налогу на прибыль (п. 2 ст. 275 НК РФ).

Организации на УСН являются налогоплательщиками по налогу на прибыль при получении доходов в виде дивидендов (п. 2 ст. 346.11 НК РФ).

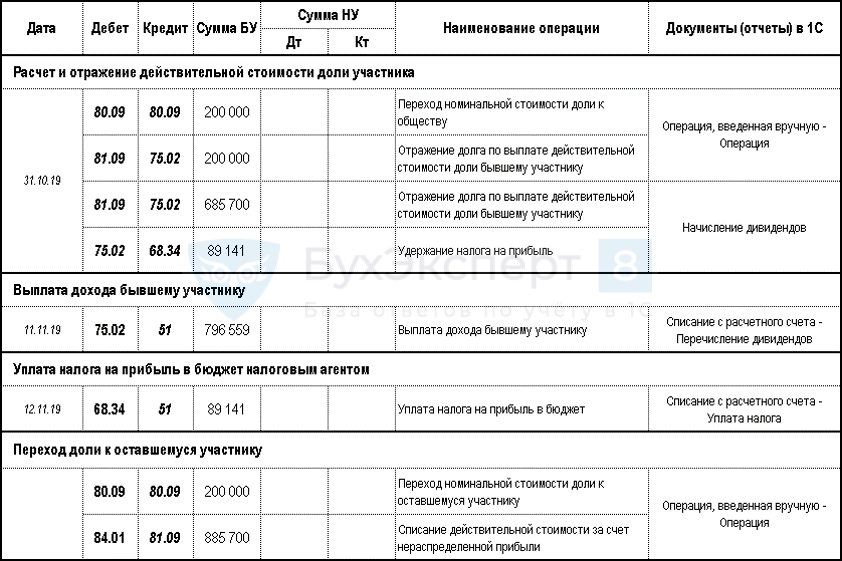

Организация на ОСНО. Учредители (доли оплачены):

- Соловьев К.А. – 90% – 1 800 000 руб.;

- ООО «Уютный дом» – 10% – 200 000 руб.

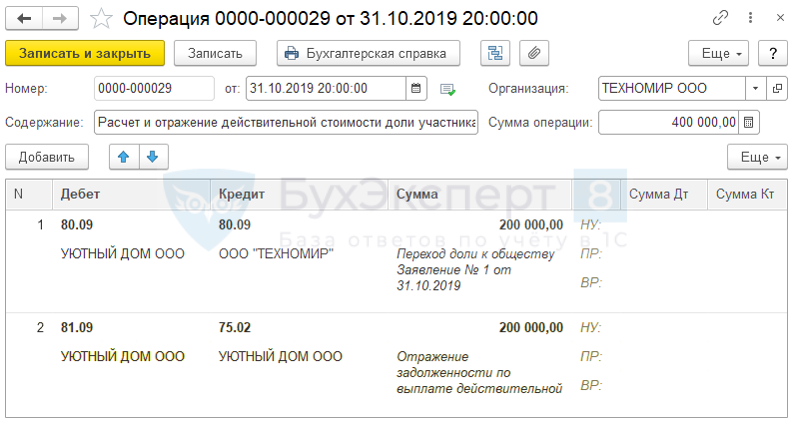

31 октября – заявление ООО «Уютный дом» о выходе из состава участников. 11 ноября выплачена действительная стоимость доли 885 700 руб. 25 ноября в ЕГРЮЛ внесены изменения об учредителях и переходе 10% к Соловьеву К.А.

Выплата доли выходящему участнику – не расход (п. 2 ПБУ 10/99):

- задолженность отражается на дату заявления участника о выходе;

- удержание налога на прибыль производится при выплате дохода;

- уплата налога на прибыль в бюджет – не позднее следующего дня после выплаты дохода бывшему участнику (п. 4 ст. 287 НК РФ).

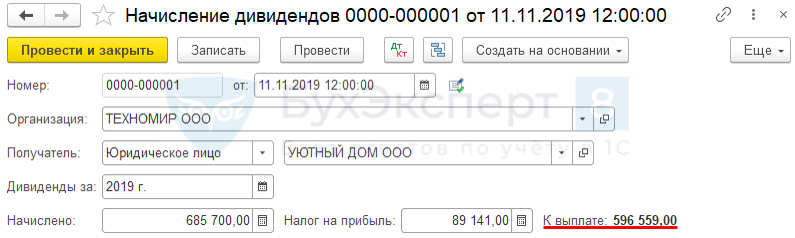

Расчет налога на прибыль налоговым агентом

Налоговая база (дивиденды):

885 700 – 200 000 = 685 700 руб.

Ставка – 13%

Налог на прибыль:

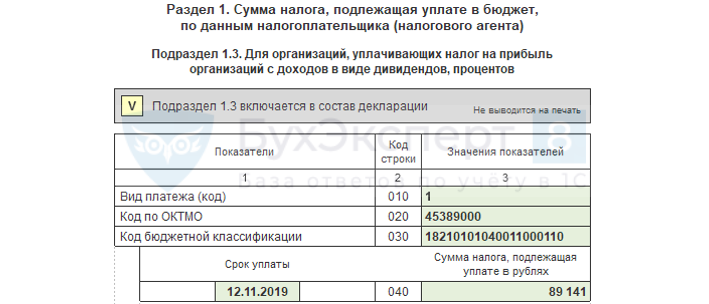

685 700 х 13% = 89 141 руб.

Сумма к выплате участнику:

885 700 – 89 141 = 796 559 руб.

Операции – Операция, введенная вручную

Зарплата и кадры – Начисление дивидендов

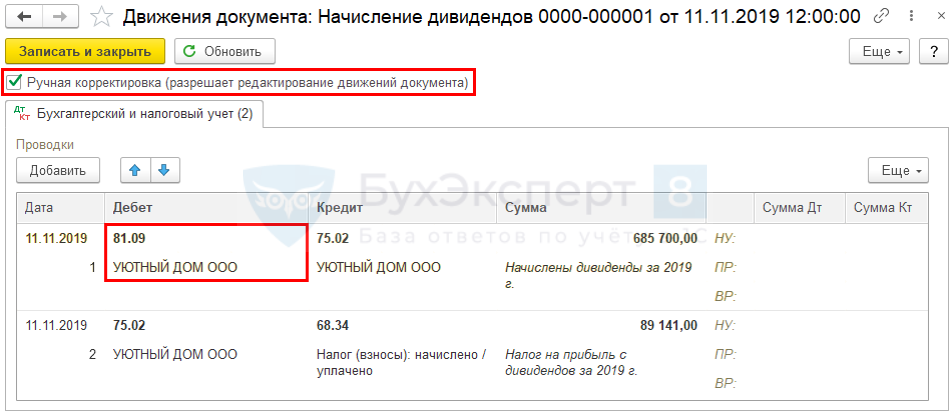

Проводки по документу

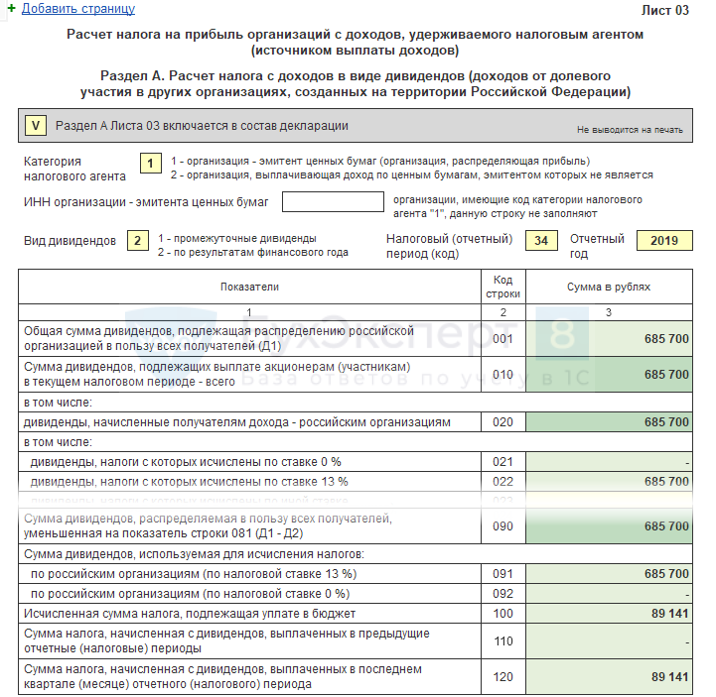

Лист 03 Раздел А

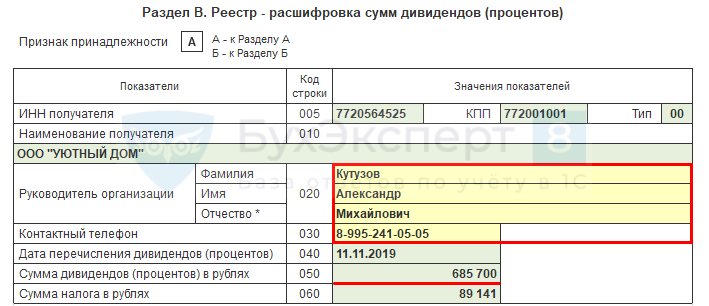

Лист 03 Раздел В

Раздел 1 Подраздел 1.3

См. также:

- [10.03.2020 запись] Годовая отчетность за 2019 г. в 1С. Налог на прибыль

- Дивиденды в 2019

- Выплата дивидендов учредителям: физическому и юридическому лицу

- Какие доходы учредителя закон N 424–ФЗ приравнял к дивидендам?

- Дивиденды юрлицам – налоги

- Налогообложение при выходе участника из общества (с 2019 года)

- Налог на прибыль с дивидендов при выходе из организации

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете