Содержание

Когда заполняется Приложение 3

Приложение N 3 к Листу 02 декларации по налогу на прибыль заполняют те, у кого в налоговом периоде присутствовали операции:

- реализации амортизируемого имущества (стр. 010 – 060);

- реализации права требования долга (стр. 100 – 150);

- связанные с деятельностью объектов обслуживающих производств и хозяйств (стр. 180 — 201);

- по договору доверительного управления имуществом (стр. 210 – 230);

- реализации земельных участков (стр. 240 – 260).

Реализация ОС

Реализация амортизируемого имущества

Стр. 030 — Выручка от реализации амортизируемого имущества

- НУ Кт 91.01 по статьям вида:

- «Реализация основных средств»;

- «Реализация нематериальных активов».

Стр. 040 — Остаточная стоимость амортизируемого имущества

- НУ Кт 91.02 по статьям вида:

- «Реализация основных средств»;

- «Реализация нематериальных активов».

Стр. 050 — Прибыль от реализации амортизируемого имущества.

Стр. 060 — Убыток от реализации амортизируемого имущества.

Суммы прибылей и убытков от реализации ОС и НМА учитываются в НУ по каждому объекту.

Получите понятные самоучители 2026 по 1С бесплатно:

Сумма убытка учитывается равномерно в течение оставшегося СПИ в составе прочих расходов (стр. 100 Приложения 2 к Листу 02)(п. 3 ст. 268 НК РФ).

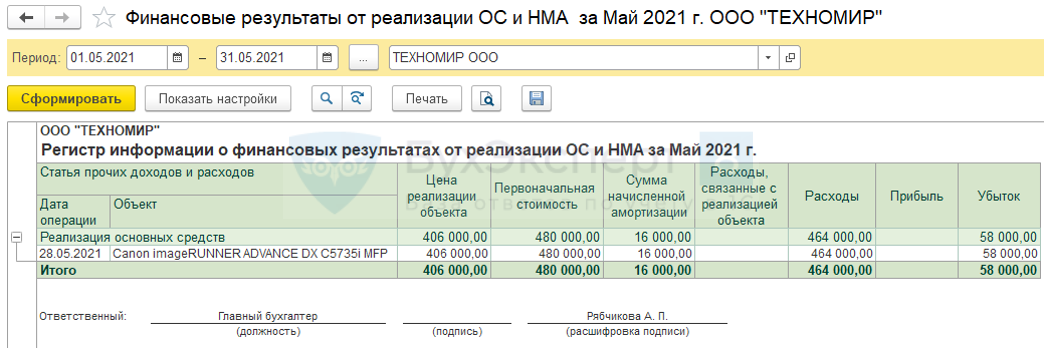

28 мая Организация реализовала ОС — принтер-копир Canon за 487 200 руб. (в т.ч. НДС 20%).

Остаточная стоимость принтера — 464 000 руб.

Остаточный СПИ — 116 мес.

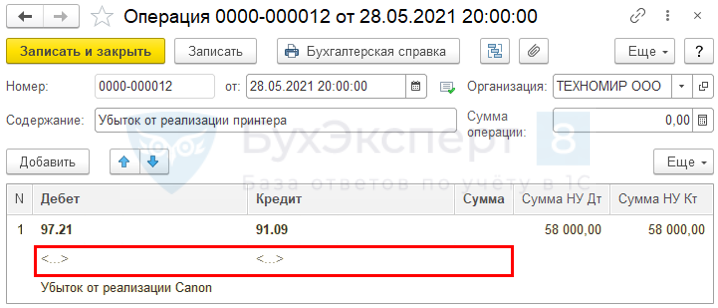

Убыток от реализации ОС — 58 000 руб.

Отчеты — Регистры налогового учета — Финансовые результаты от реализации ОС и НМА

Убыток НУ от реализации принтера

Операции — Операции, введенные вручную

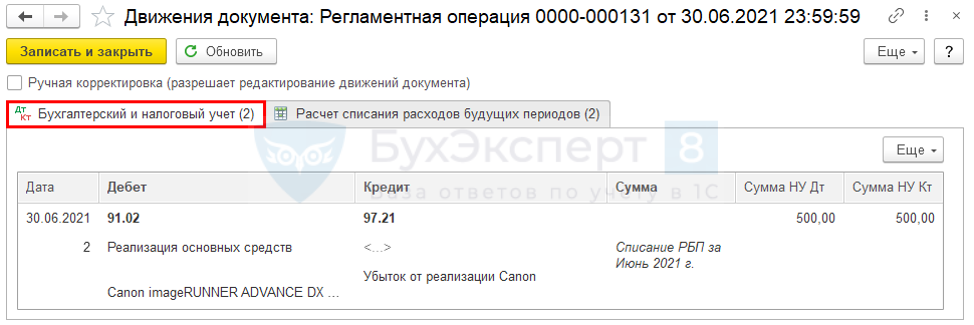

Признание убытка от реализации принтера в июне

Операции — Закрытие месяца — Списание расходов будущих периодов

Операции — Закрытие месяца — Расчет отложенного налога по ПБУ 18

См. также:

Уступка права требования

Убыток при уступке права требования долга третьему лицу — разница между доходом от реализации этого права и суммой долга. Убыток при продаже права требования после наступления срока платежа в НУ учитывается полностью на дату уступки (п. 2 ст. 279 НК РФ).

Такие операции не показываются в Приложении N 3 к Листу 02, а включаются:

- стр. 013 Приложения N 1 к Листу 02 — выручка от продажи доли;

- стр. 059 Приложения N 2 к Листу 02 — расходы, связанные с продажей доли.

Убыток при уступке права требования долга до наступления срока платежа в НУ нормируется, т.е. не может превышать ставку процента (п. 1 ст. 279 НК РФ):

- максимальную, установленную для соответствующего вида валюты (п. 1.2 ст. 269 НК РФ);

- подтвержденную методами, установленными в разделе V.1 НК РФ (как для контролируемых сделок).

Такие операции отражаются в Приложении N 3 к Листу 02. Метод определения убытка, включаемого в состав расходов необходимо закрепить в учетной политике (п. 1 ст. 279 НК РФ).

31 марта реализована продукция ООО «СИМБИРСОФТ» на сумму 3696 тыс. руб. (в т.ч. НДС 20%), срок оплаты — 30 сентября.

18 июня продано право требования долга по данной реализации за 3096 тыс. руб. (в т.ч. НДС 20%) (за 104 дня до срока платежа).

Учетной политикой предусмотрено признание убытка от реализации права требования исходя из максимальной ставки, установленной для рубля п. 1.2 ст. 269 НК РФ — до 125% (в 2021 году — до 180%) от ключевой ставки ЦБ РФ.

Организация ведет НУ методом начисления.

Данные для расчета убытка к признанию:

- ключевая ставка ЦБ на период 20-30.06.2021 — 5,5%;

- % ставка для признания убытка — 5,5% х 180% = 9,9%;

- доход от уступки права требования — 3 096 000 руб.;

- период с даты уступки до конца отчетного периода — 12 дней;

- убыток от реализации права — 3 096 000 – 3 696 000 = 600 000 руб.;

- убыток НУ = 3 096 000 х 9,9% х 12 / 365 = 10 076,84 руб.

Убыток НУ до наступления срока платежа — 30.09.2021 (92 дня).

Операции — Операции, введенные вручную

Для доступа к разделу авторизируйтесь на сайте.См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете