Содержание

Какие выплаты не облагаются страховыми взносами

Полный список – ст. 422 НК РФ:

- Компенсационные выплаты связанные с выполнением трудовых обязанностей, в том числе компенсации за использование личного имущества в интересах работодателя (в пределах установленных норм).

- Командировочные расходы и суточные, полевое довольствие, надбавка за вахтовый метод работы в пределах установленных норм (700 руб. за каждый день на территории РФ, 2 500 руб. – за пределами РФ).

- Возмещение расходов дистанционным работникам, связанных с использованием ими для выполнения трудовой функции принадлежащих им или арендованных ими оборудования, программно-технических средств, средств защиты информации и иных средств, в сумме, определяемой договором, но не более 35 руб. за каждый день выполнения трудовой функции дистанционно, либо в сумме документально подтвержденных расходов работника.

- Выходное пособие и средний месячный заработок на период трудоустройства (<= 3х-кратный размер среднего месячного заработка, в РКС/МКС <= 6-ти кратный размер среднего месячного заработка).

- Материальная помощь в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного материального ущерба или вреда здоровью, а также лицам, пострадавшим от террористических актов на территории РФ.

- Материальная помощь работнику в связи со смертью члена (членов) его семьи.

- Материальная помощь работнику при рождении (усыновлении (удочерении) ребенка, установлении опеки над ребенком, выплачиваемой в течение первого года после рождения (усыновления (удочерения), установления опеки, но не более 50 000 руб. на каждого ребенка.

- Материальная помощь работникам, не превышающие 4 000 рублей на одного работника за расчетный период.

Подробнее о настройке частично облагаемых взносами выплат — в статьях:

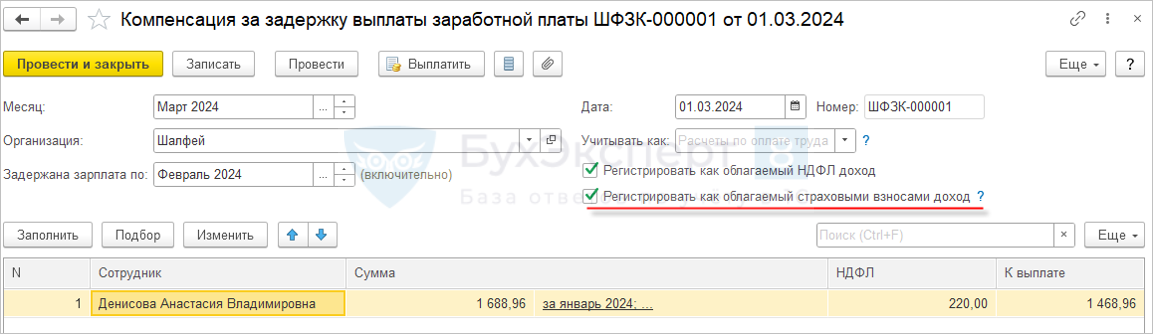

Компенсация за задержку зарплаты

Обложение взносами компенсации за несвоевременную выплату зарплаты зависит от положения флажка Регистрировать как облагаемый страховыми взносами доход в документе Компенсация за задержку выплаты заработной платы:

- Если флажок установлен — начисление облагается взносами

- Если флажок сброшен — начисление вообще не регистрируется в учете взносов и отражается в отчетности по взносам

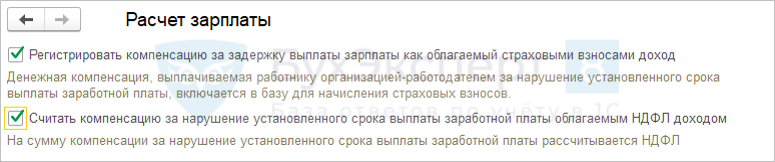

Положение флажков при создании документа зависит от Настроек расчета зарплаты (Настройка — Расчет зарплаты) — флажок Регистрировать компенсацию за задержку зарплаты как облагаемый страховыми взносами доход.

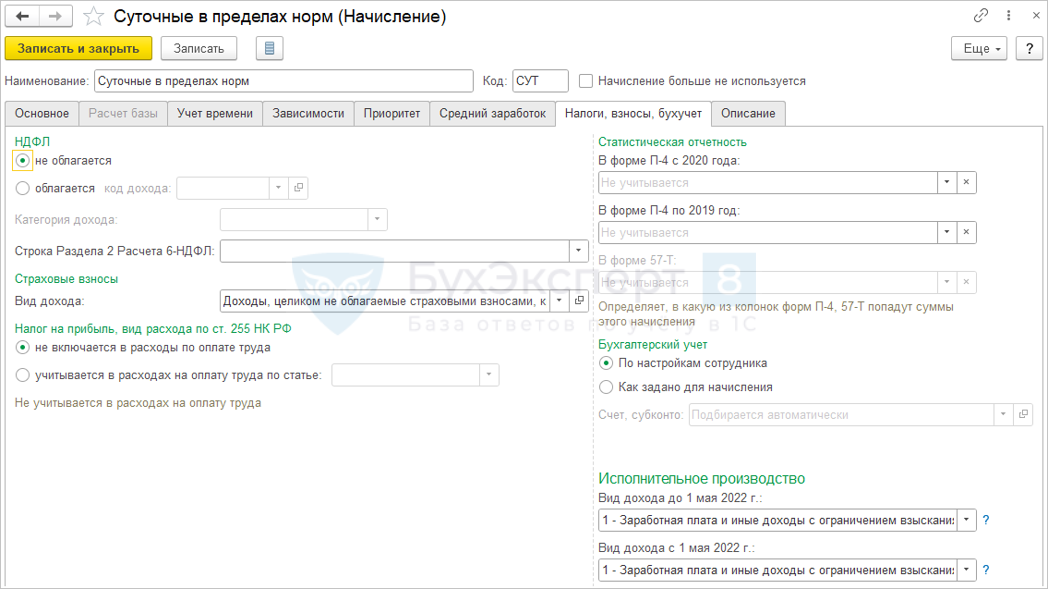

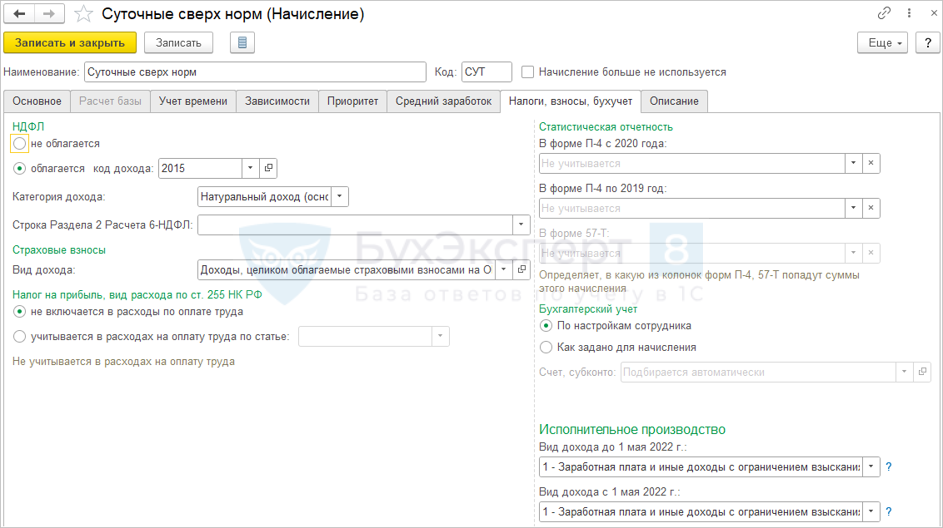

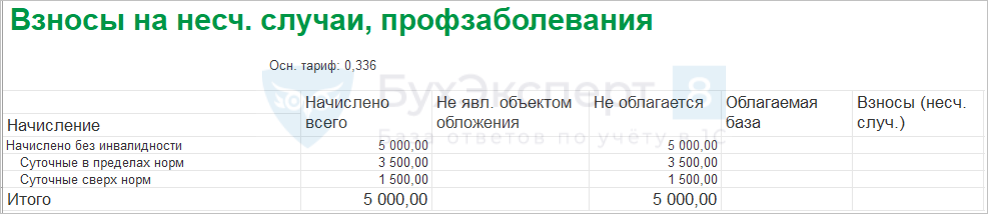

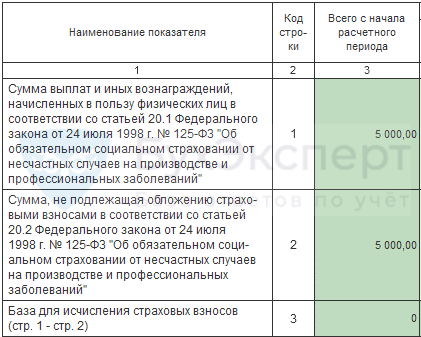

Суточные в пределах и сверх норм

Суточные не облагаются взносами частично. Взносами по единому тарифу не облагаются суточные в пределах установленных нормативов — 700 руб. за день по РФ и 2500 руб. за день за пределами РФ. Взносами от несчастных случаев суточные не облагаются в полном размере. Поэтому для учета суточных потребуется настроить 2 начисления:

Получите понятные самоучители 2024 по 1С бесплатно:

- Не облагаемое взносами — сумма суточных в пределах установленных норм. В настройках этого начисления на вкладке Налоги взносы, бухучет укажем, что это Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих.

- Облагаемое взносами по единому тарифу, но не облагаемое «несчастными» взносами — сумма суточных сверх установленных норм. В настройках этого начисления на вкладке Налоги взносы, бухучет укажем, что это Доходы, целиком облагаемые страховыми взносами на ОПС, ОМС и соц.страхование, не облагаемые взносами на страхование от несчастных случаев.

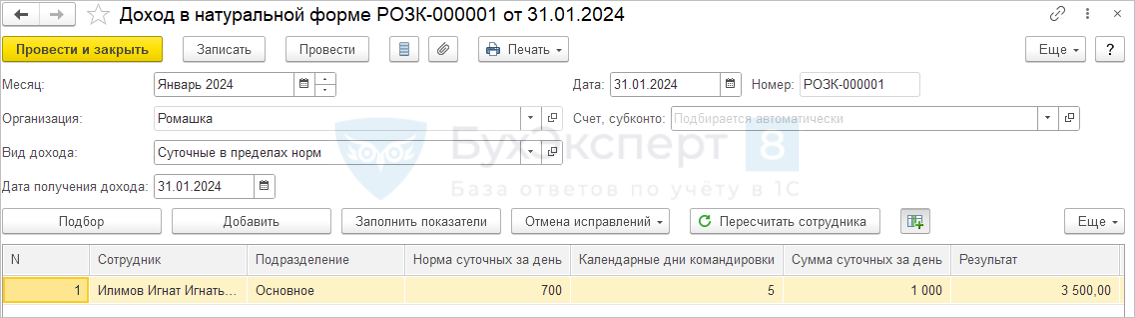

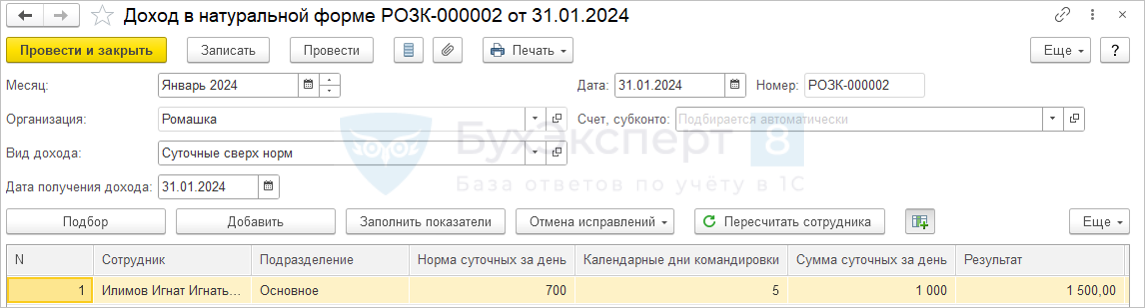

Регистрируем сумму суточных также отдельными документами Доход в натуральной форме:

- суточные в пределах норм

- суточные сверх норм

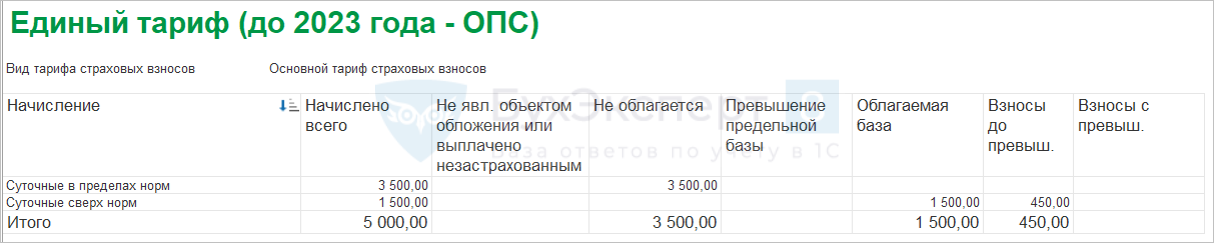

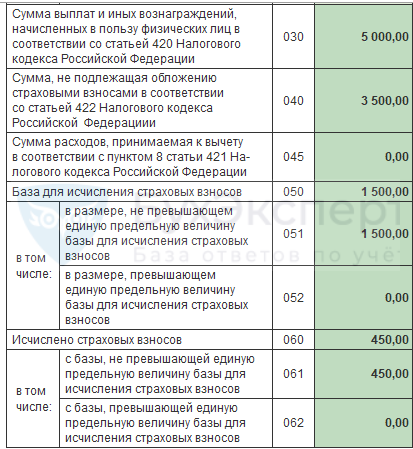

В результате с суммы сверхнормативных суточных будут рассчитаны взносы по единому тарифу.

В РСВ общая сумма суточных будет учтена в общей суммы доходов, суточные в пределах норм будут отражены как необлагаемые выплаты. а суточные сверх норм будут включены в базу по страховым взносам.

Взносы от НС и ПЗ не будут рассчитываться со всей суммы суточных.

В Разделе ЕФС-1 вся сумма суточных будет попадать в показатели общей суммы доходов и необлагаемых выплат.

См. также:

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете