Источник: Постановление АС Западно-Сибирского округа Ф04-6777/2023 по делу N А70-12722/2023

Информация для: работодателей

Вопрос начисления взносов с компенсации, выплачиваемой работникам за задержку зарплаты — неоднозначный и вызывает споры. Минфин стоит на своем — взносы нужно начислять как с выплаты в рамках зарплаты, но суды не поддерживают это мнение. И вот очередное решение в пользу работодателя по делу N А70-12722/2023. На сторону компании встали арбитражные суды трех инстанций.

Они указали, что спорная денежная компенсация — это предусмотренная законом дополнительная обеспечительная мера защиты трудовых прав работника при нарушении работодателем установленного срока выплаты зарплаты. Она не является элементом заработной платы и не подлежит обложению взносами как компенсационная выплата, осуществляемая в соответствии со ст. 236 ТК РФ.

Суды напомнили, что само по себе наличие трудовых отношений между работодателем и работниками не делает все выплаты в пользу работников вознаграждением за труд. Соцвыплаты, которые не входят в систему оплаты труда и не зависят от квалификации сотрудников, от сложности, качества, количества, условий работы, не облагаются взносами.

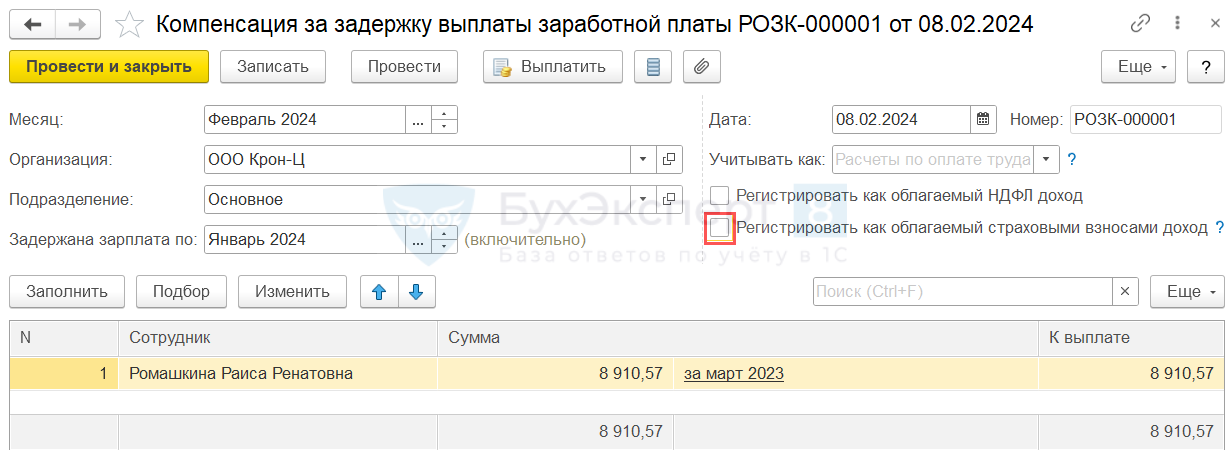

В ЗУП 3.1 есть возможность самостоятельно определить порядок обложения компенсации страховыми взносами. Чтобы не начислять взносы, в документе Компенсация за задержку выплаты заработной зарплаты (Выплаты – Компенсация за задержку зарплаты) нужно снять флажок Регистрировать как облагаемый взносами доход.

Подробнее о документе – в статье Компенсация за задержку выплаты зарплаты

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете