Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Сотрудникам-дистанционщикам выплачивается компенсация за использование оборудования в размере 100 руб. в день, из них 35 руб. не облагается НДФЛ и взносами, а сумма сверх 35 руб. – облагается (при отсутствии документально подтвержденных расходов).

Разберем, как в ЗУП 3.1 настроить расчет компенсации расходов дистанционных сотрудников.

Содержание

Общий алгоритм настройки

Чтобы обеспечить раздельный учет НДФЛ и взносов, потребуется настроить два начисления:

- не облагаемое в пределах 35 руб. в день

- облагаемое свыше 35 руб. в день (при отсутствии документального подтверждения расходов).

Оба начисления нужно назначить работникам в плановом порядке документами изменения оплаты (Кадры – Изменение оплаты сотрудников). После этого компенсация будет автоматически рассчитываться при начислении аванса и зарплаты.

Получите понятные самоучители 2026 по 1С бесплатно:

Начисления будут различаться формулами расчета и настройками обложения налогами и взносами.

Особенности обложения налогами и взносами

НДФЛ и взносы

Если расходы дистанционного сотрудника подтверждены документально, компенсация освобождается от НДФЛ и взносов в размере фактических затрат — то есть сумма свыше 35 руб. в день так же не облагается (п. 1 ст. 217 НК РФ, пп. 2 п. 1 ст. 422 НК РФ, пп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ). Ограничение 35 руб. в день применяется только тогда, когда расходы документально не подтверждены.

Размер нормы компенсации дистанционным сотрудникам по НДФЛ и страховым взносам введен Федеральным законом от 31.07.2023 N 389-ФЗ и действует с 1 января 2024 года. А с 1 июля 2026 такой же порядок применяется и для взносов на травматизм (Федеральный закон от 20.02.2026 N 29-ФЗ) - С 01.07.2026 уточнили правила начисления взносов на травматизм с компенсаций дистанционщикам.

Налог на прибыль

Аналогичное правило действует по налогу на прибыль:

- если расходы документально подтверждены – они входят в расходы в полном размере (п. 1 ст. 252 НКРФ, Письмо Минфина России от 11.01.2022 N 03-04-06/263)

- если документов нет – в расходы можно включить компенсацию до 35 руб. в день на одного сотрудника (пп. 11 п. 11 ст. 264 НК РФ).

В аналитическом учете по налогу на прибыль эти суммы учитывают в составе прочих расходов, связанных с производством и реализацией (пп. 11 п. 11 ст. 264 НК РФ).

Разберем, как в программе настроить компенсации дистанционному сотруднику в пределах и сверх норм.

Настройка компенсации в пределах норм

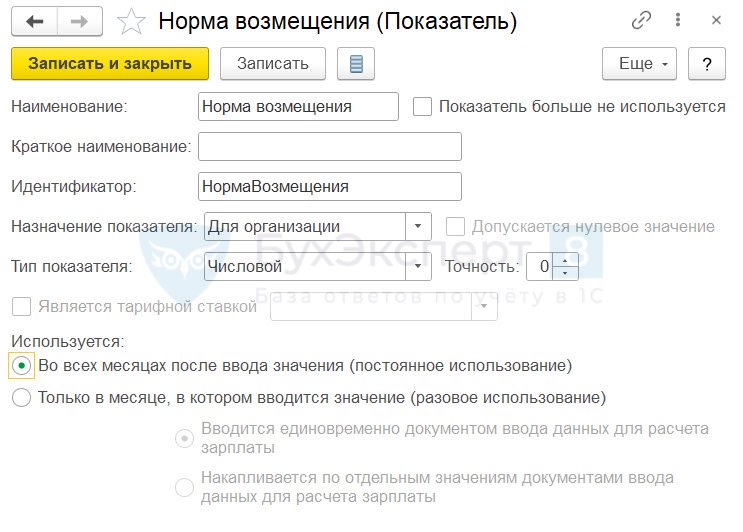

Настроим Показатель расчета зарплаты для учета необлагаемой суммы компенсации. Размер показателя будет постоянным и будет одинаковым для всех сотрудников. Поэтому в настройках укажем:

- Назначается Для организации

- Используется Во всех месяцах после ввода значения

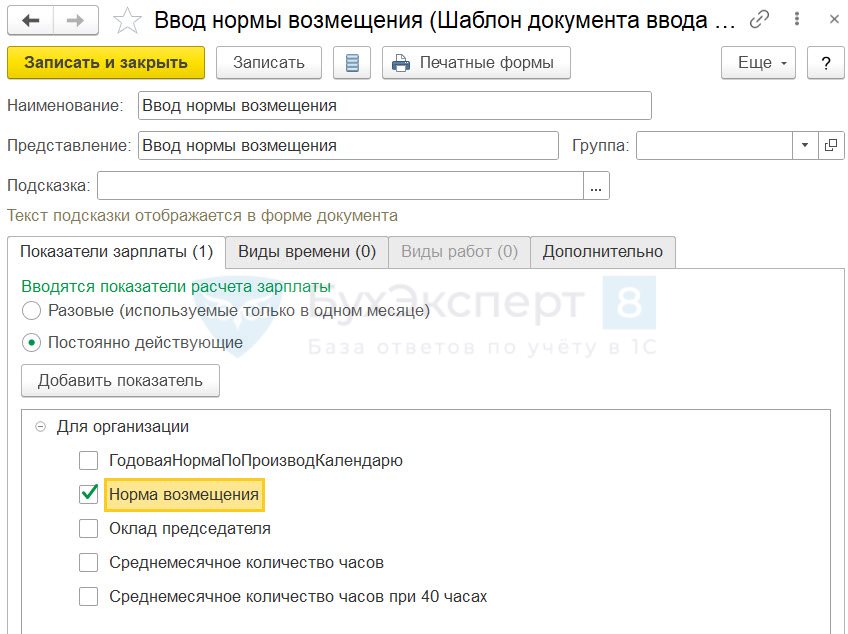

Вносить значение показателя будем через Данные для расчета зарплаты (Зарплата - Данные для расчета зарплаты). Предварительно нужно настроить Шаблон ввода исходных данных (Настройка – Шаблоны ввода исходных данных). В настройках Шаблона укажем, что вводятся Постоянно действующие показатели и отметим флажком показатель Норма возмещения.

Введем значение показателя документом Данные для расчета зарплаты. Укажем дату начала действия значения и размер нормы.

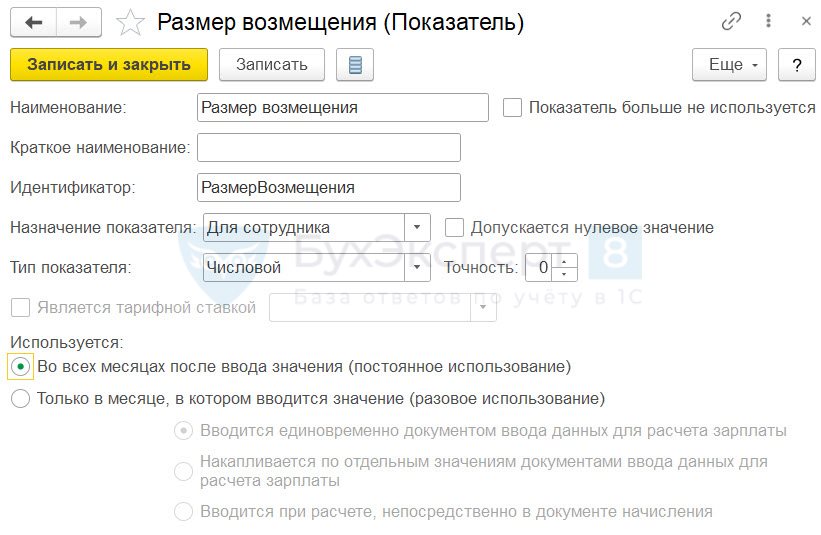

Создадим Показатель для учета размера возмещения, который установлен в трудовом договоре с работником. Размер возмещения постоянный, но может различаться для разных сотрудников. Укажем в настройках:

- Назначается Для сотрудника

- Используется Во всех месяцах после ввода значения

Вносить значение показателя будем в тот момент, когда назначаем возмещение сотруднику – в кадровых документах (Прием на работу, Кадровый перевод) или в документах изменения оплаты.

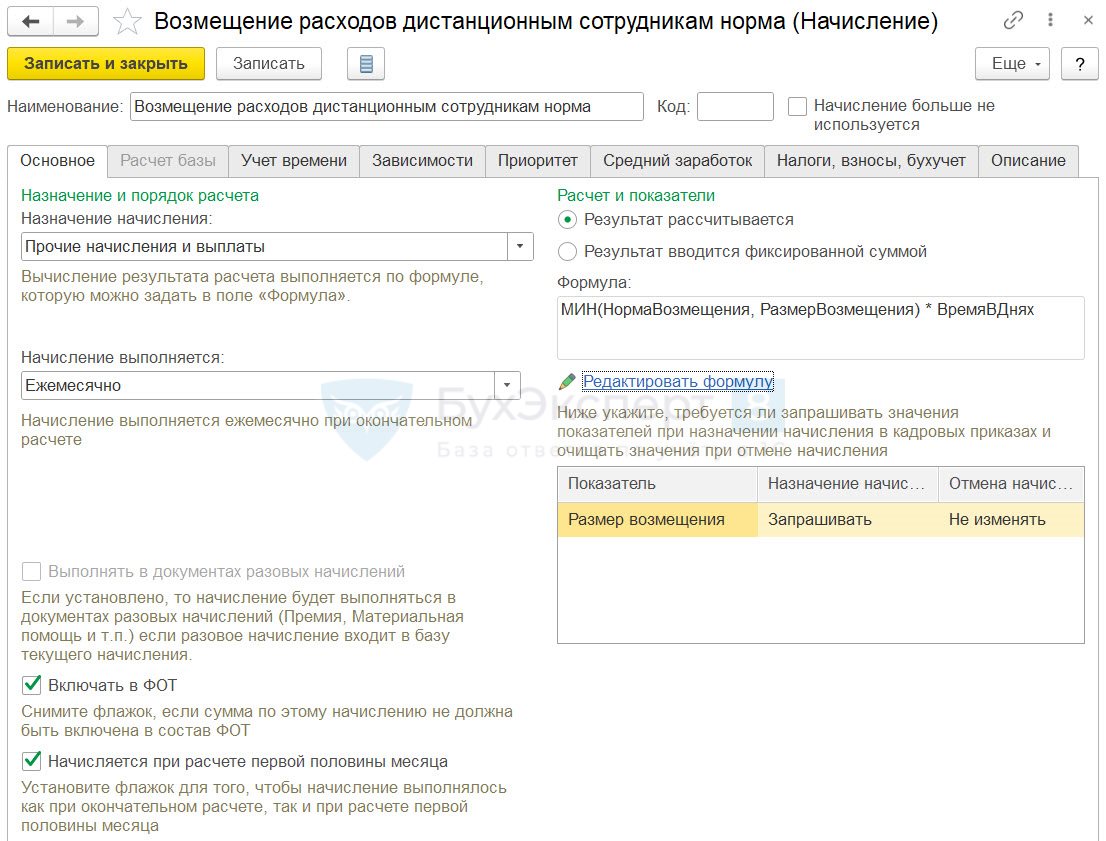

Создадим начисление для расчета компенсации в пределах норм. Для расчета суммы возмещения будет использовать показатели размера компенсации, настроенные ранее, и типовой показатель Время в днях. Компенсация расходов дистанционных сотрудников начисляется только за рабочие дни, поэтому для учета дней компенсации достаточно типового показателя учета времени. Сумму возмещения будет рассчитывать не только по итогам месяца, но и в аванс.

Основные параметры начисления на вкладке Основное:

- Назначение начисления – Прочие начисления и выплаты.

- Способ выполнения – Ежемесячно.

- Формула МИН(НормаВозмещения, РазмерВозмещения) * ВремяВДнях.

- Флажок Начисляется при расчете первой половины месяца установлен.

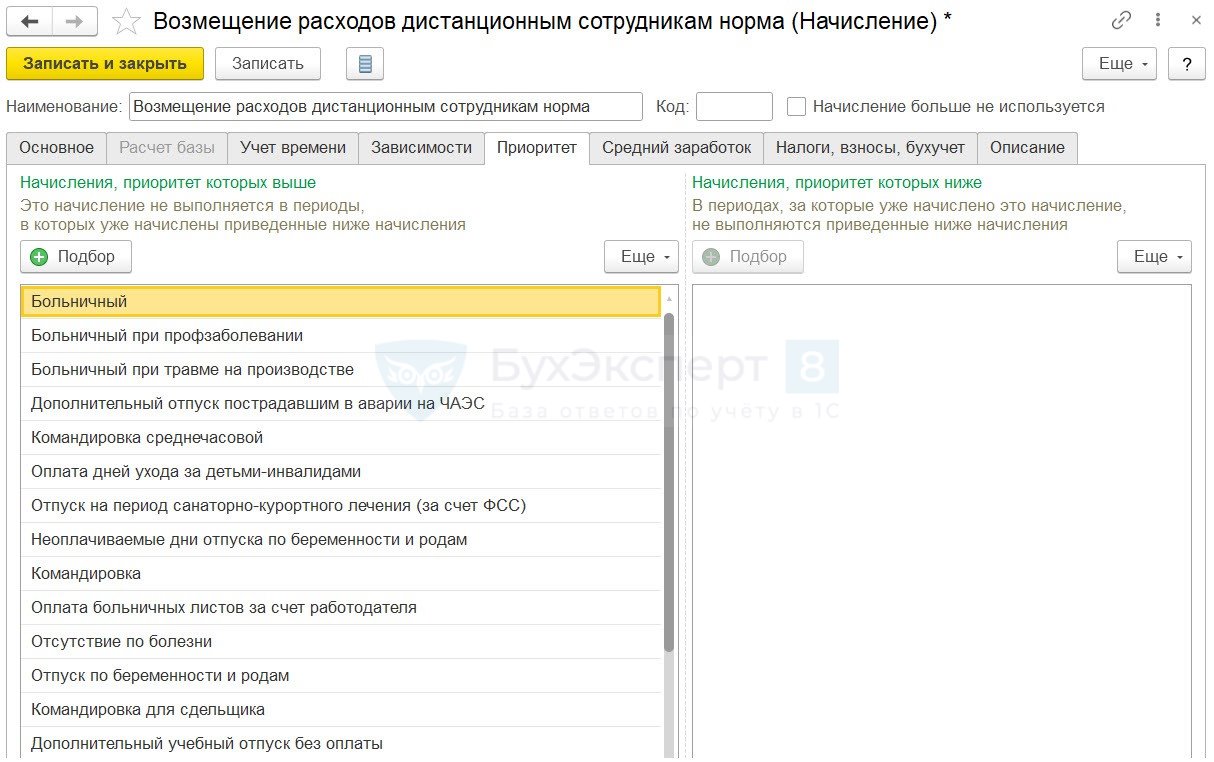

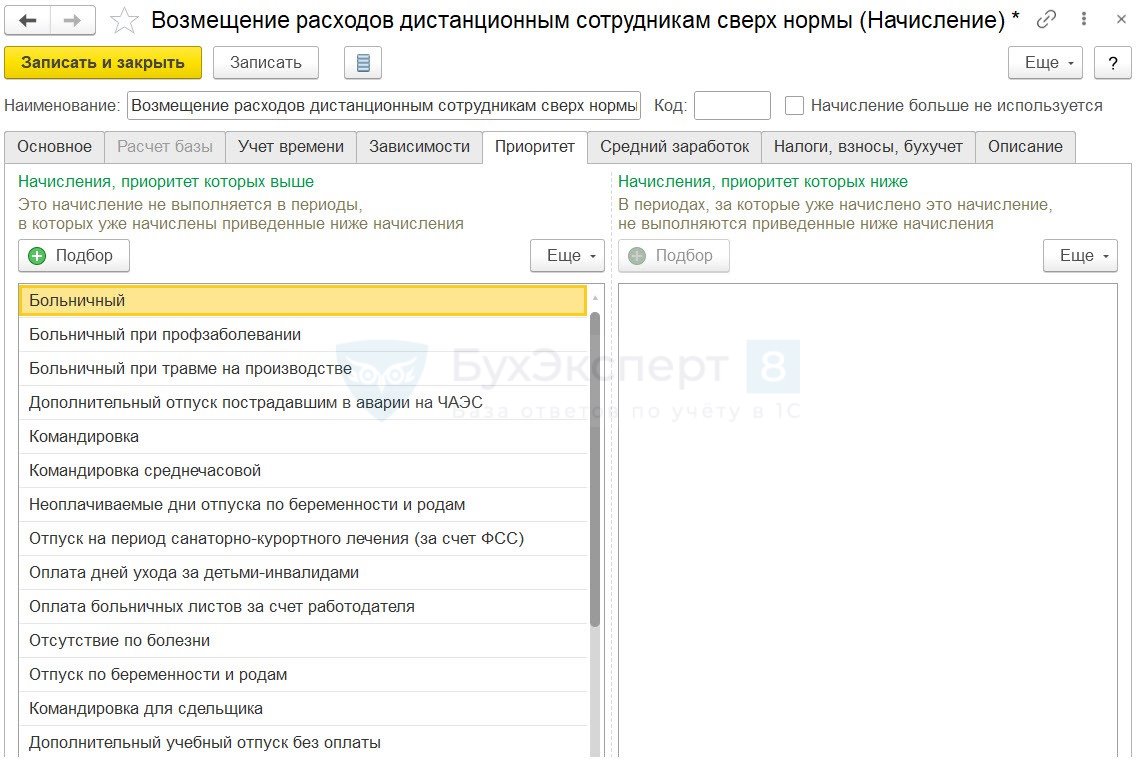

На вкладке Приоритет заполним список вытесняющих начислений так же, как в настройках основного начисления сотрудника (Оплата по окладу, Оплата по окладу (по часам), Оплата по часовому тарифу и т.д.). Это нужно, чтобы компенсация не рассчитывалась за те дни, когда сотрудник не работает (в отпуске, на больничном и пр.).

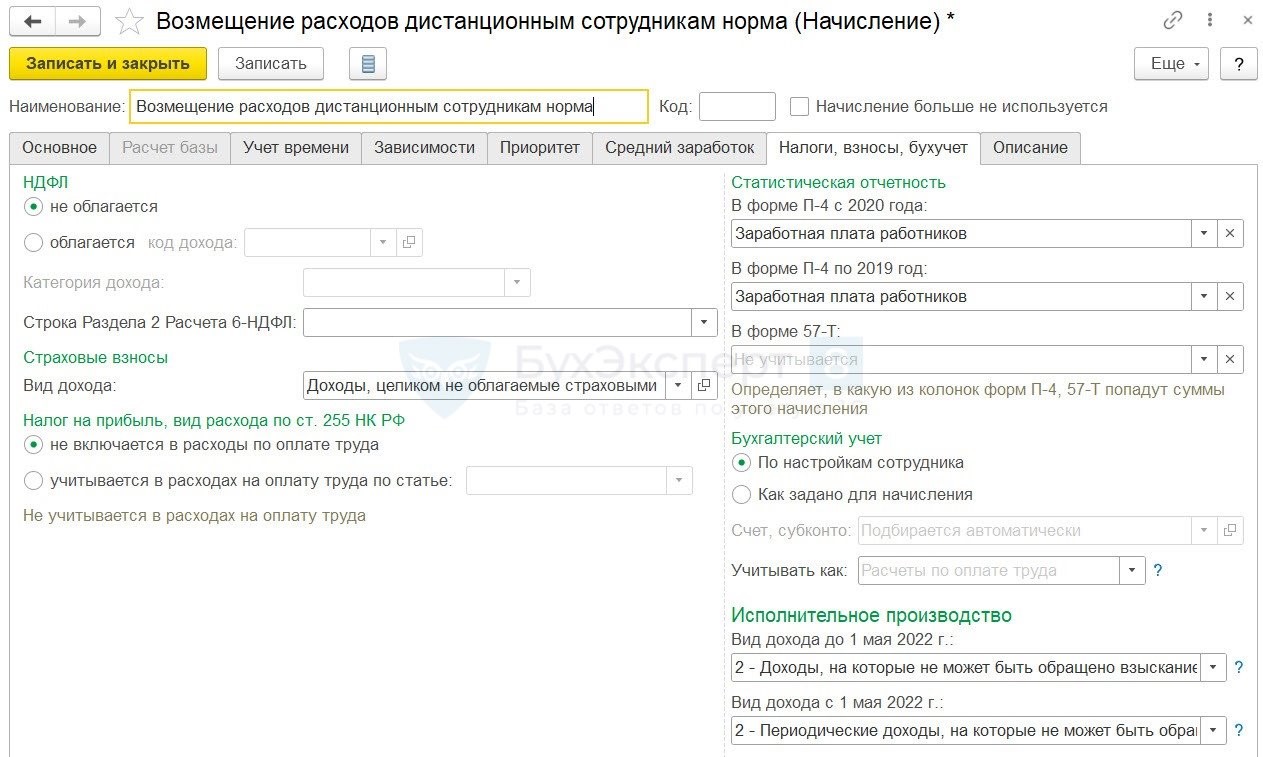

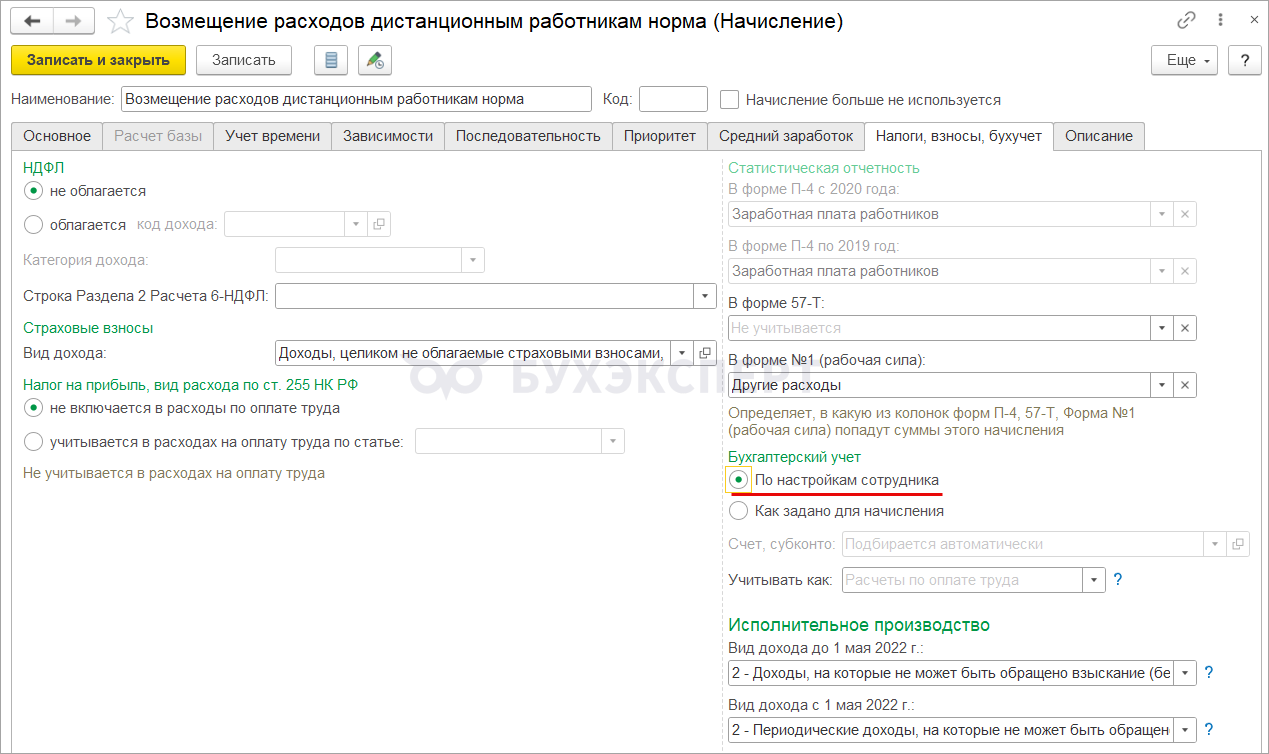

На вкладке Налоги, взносы, бухучет укажем, что начисление не облагается НДФЛ и взносами.

Компенсация дистанционным сотрудникам в пределах норм включается в расходы по налогу на прибыль в составе прочих расходов, связанных с производством и реализацией (пп. 11 п. 11 ст. 264 НК РФ). Эта статья не относится к расходам по оплате труда. Поэтому переключатель в группе Налог на прибыль, вид расхода по ст. 255 НК РФ ставим в положение не включается в расходы по оплате труда.

Переключатель Налог на прибыль, вид расхода по ст. 255 НК РФ не влияет на учет расходов в налоговом учете. Он определяет аналитику на счете 70. Подробнее - Вид расхода НУ для начислений в ЗУП 3.1

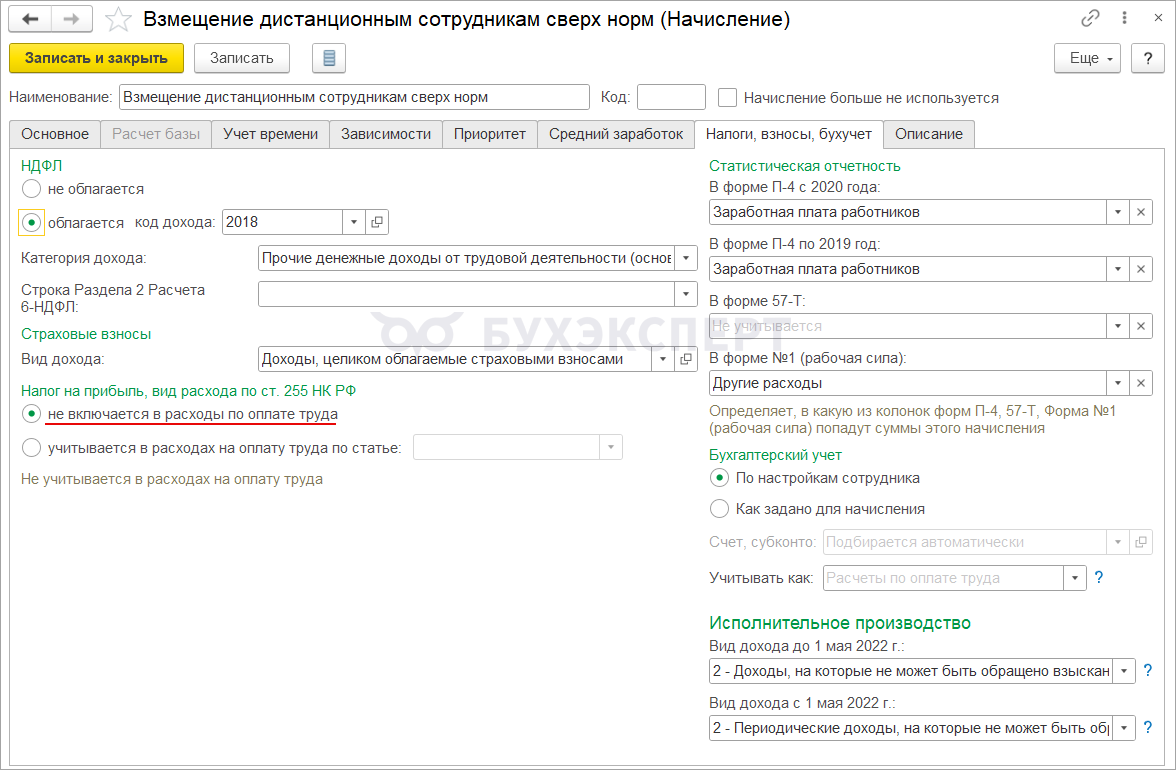

Чтобы учесть компенсацию в составе прибыльных расходов, зададим нужный способ отражения в бухучете в разделе Бухгалтерский учет. Например, если хотим учитывать компенсацию тем же способом, что и зарплату сотрудника, выбираем вариант По настройкам сотрудника.

Настройка компенсации сверх норм

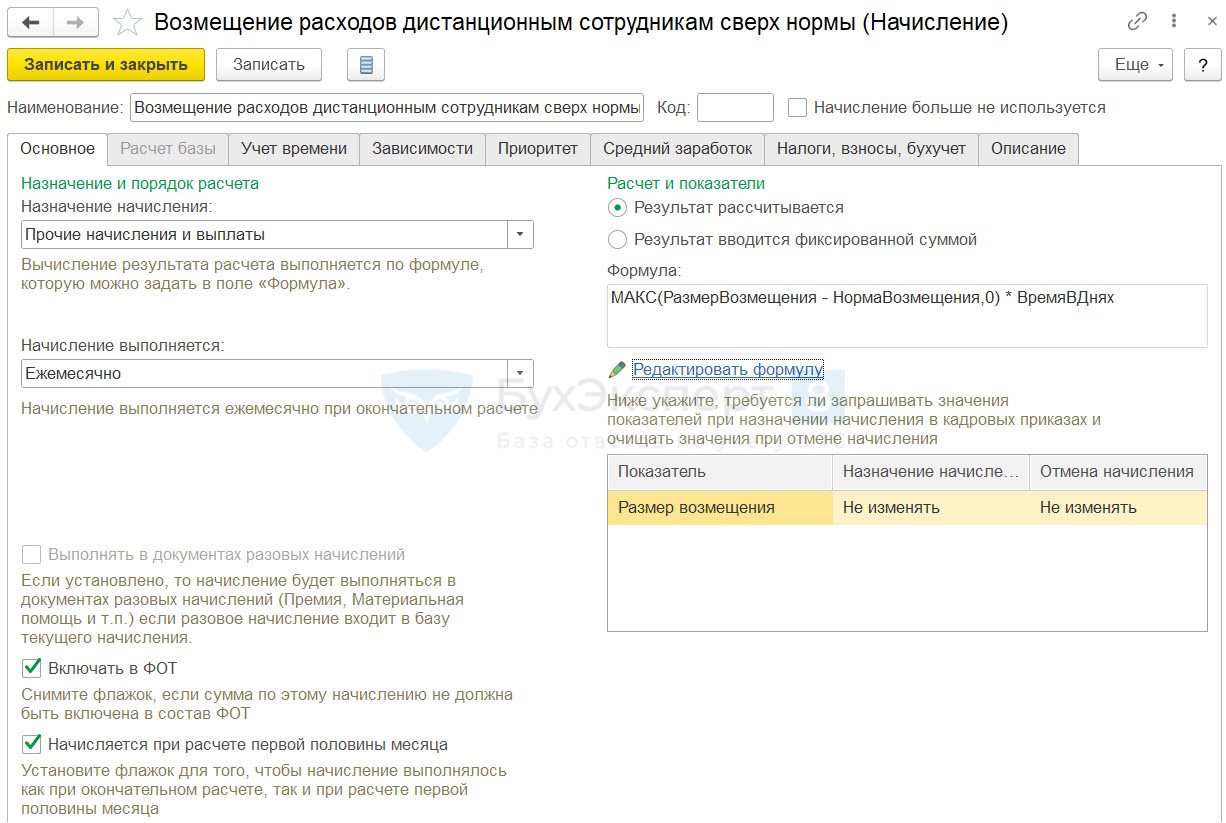

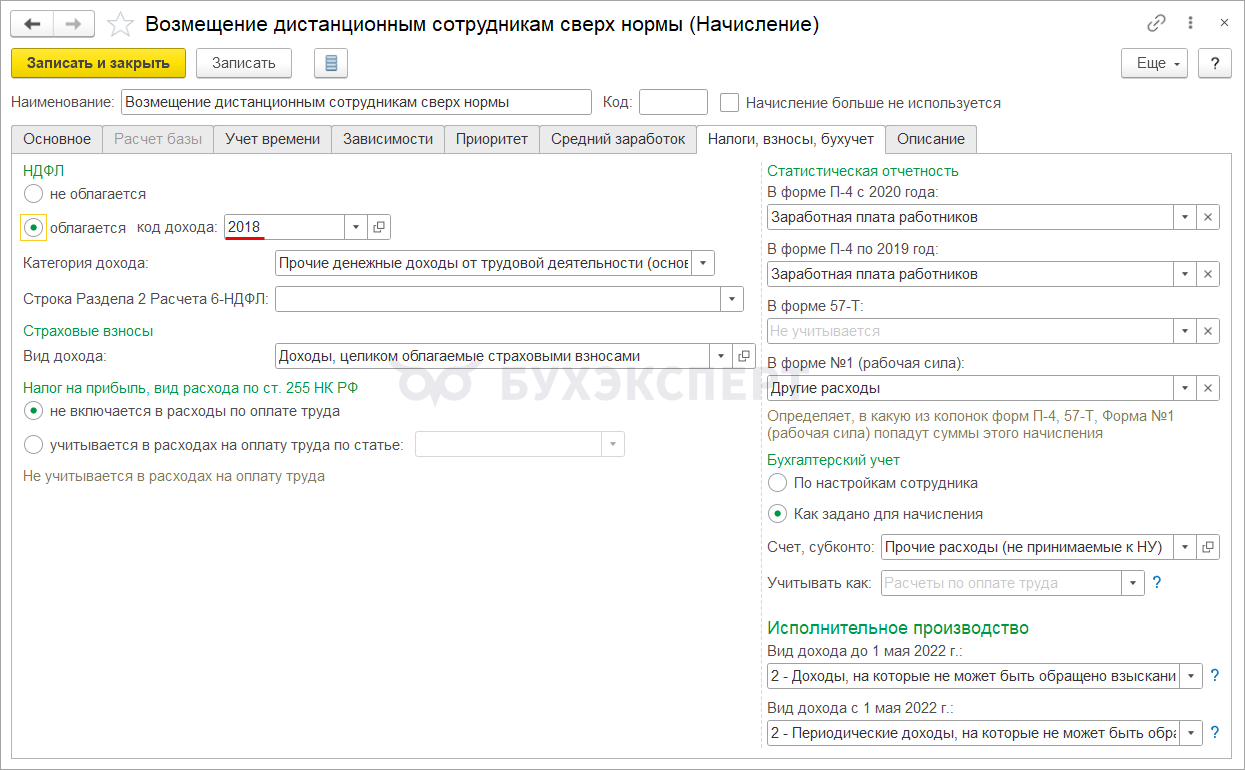

Создадим начисление для возмещения сверх нормы, облагаемое НДФЛ и взносами. На вкладке Основное укажем:

- Назначение начисления – Прочие начисления и выплаты

- Способ выполнения – Ежемесячно

- Формула МАКС(РазмерВозмещения - НормаВозмещения,0) * ВремяВДнях

- Флажок Начисляется при расчете первой половины месяца установлен

В таблице показателей для показателя Размер возмещения укажем, что его значение не нужно изменять при назначении и отмене начисления. Значение показателя будем вводить при назначении возмещения в пределах норм.

На вкладке Приоритет заполним список вытесняющих начислений так же, как в настройках основного начисления сотрудника (Оплата по окладу,Оплата по окладу (по часам), Оплата по часовому тарифу и т.д.). Это нужно, чтобы компенсация не рассчитывалась за те дни, когда сотрудник не работает (в отпуске, на больничном и пр.).

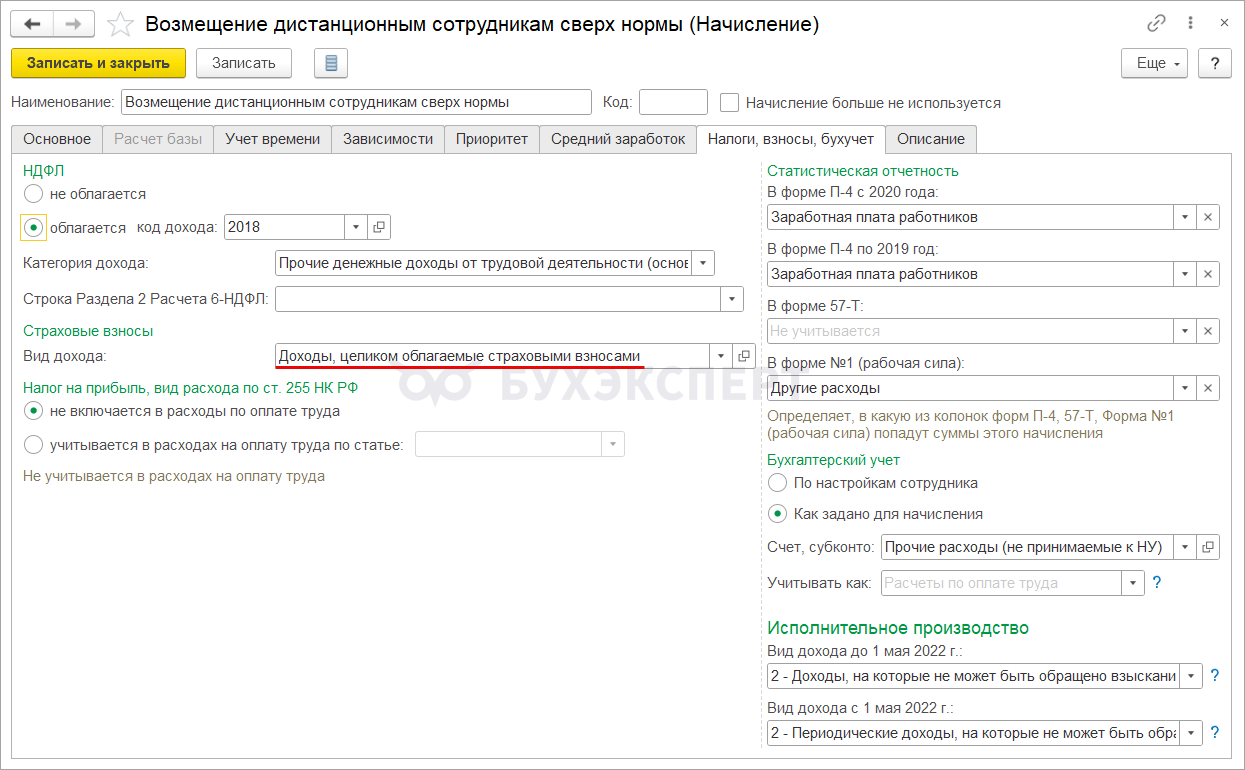

В настройках начисления укажем, что оно облагается НДФЛ и взносами:

- Вид дохода по взносам – Доходы, целиком облагаемые страховыми взносами

- Для целей НДФЛ выберем код дохода по НДФЛ 2018 - Приказ ФНС от 09.01.2024 N ЕД-7-11/3@

Раньше в ЗУП 3.1 не было кода 2018, поэтому изначально при настройке начисления могли использовать код 4800. После обновления программы изменить код в настройках начисления недостаточно - нужно еще перепровести с начала года документы, которыми начислили компенсацию сверх норм.

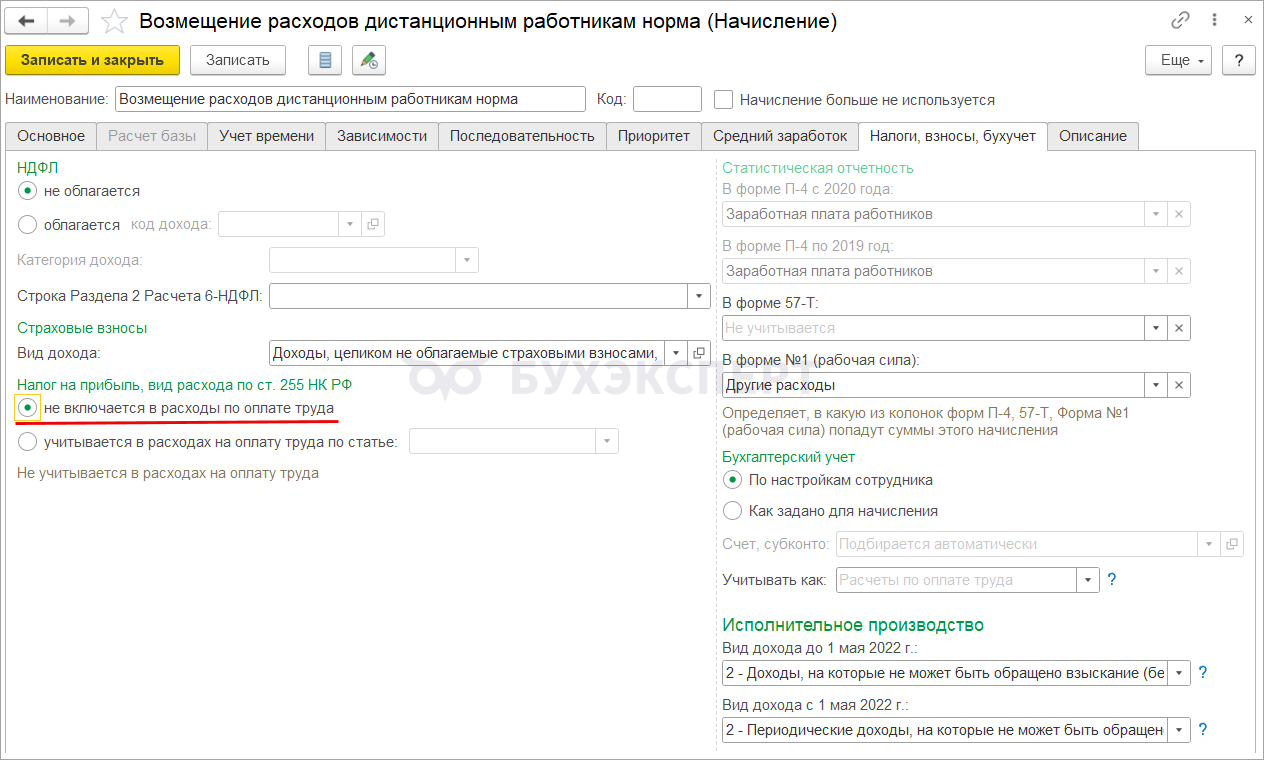

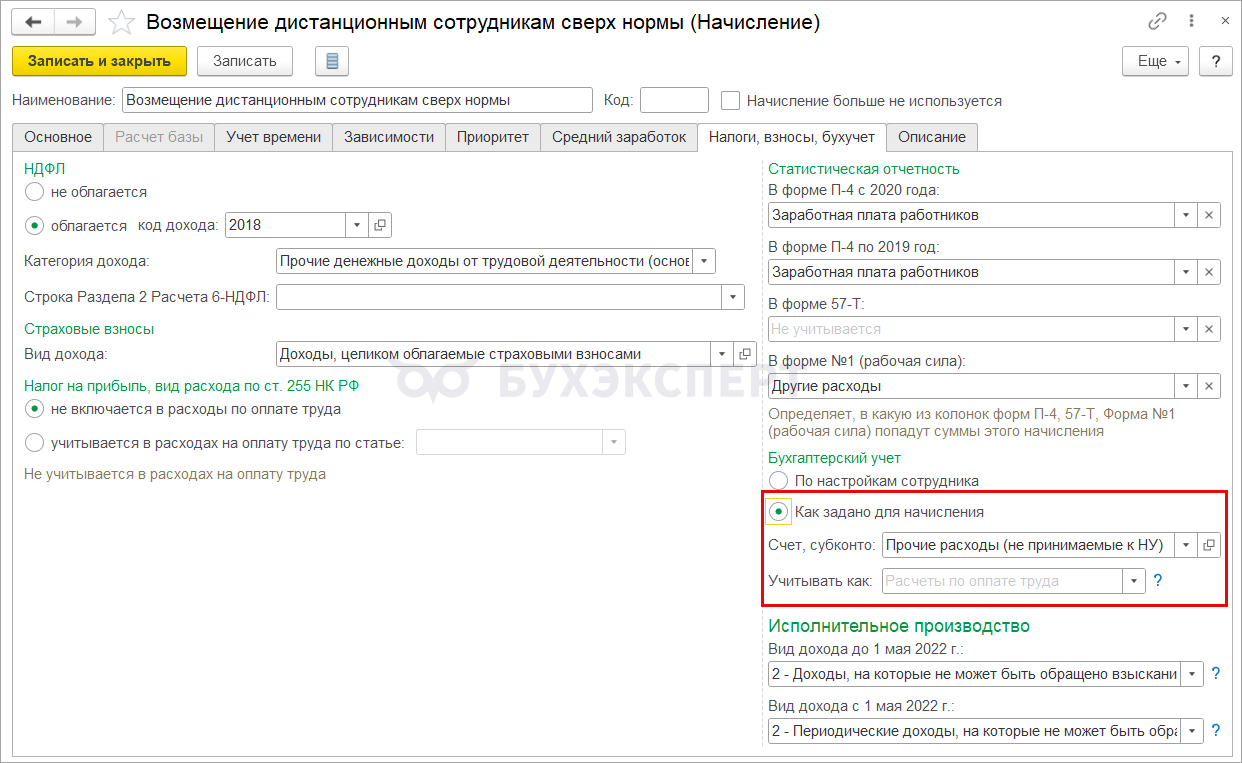

В подразделе Налог на прибыль, вид расхода по ст. 255 НК РФ ставим переключатель в положение не включается в расходы по оплате труда.

Переключатель Налог на прибыль, вид расхода по ст. 255 НК РФ не влияет на состав расходов по налогу на прибыль, а всего лишь определяет аналитику на счете 70 - Вид расхода НУ для начислений в ЗУП 3.1

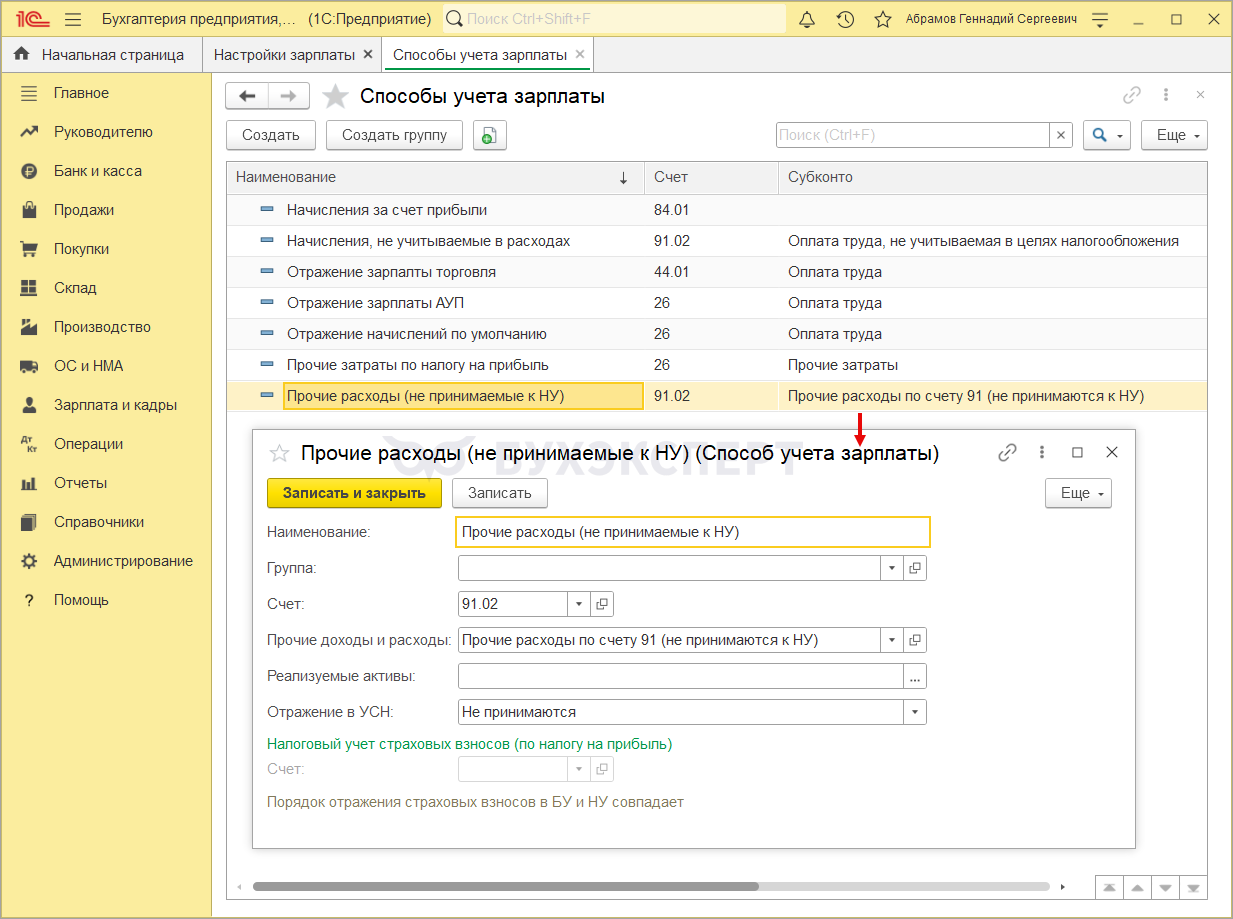

Чтобы исключить компенсацию из состава расходов по налогу на прибыль, укажем соответствующий способ отражения в бухучете в подразделе Бухгалтерский учет.

Аналитика для способа учета настраивается на стороне бухгалтерской программы в соответствии с учетной политикой.

Подробнее о способах отражения в бухучете в ЗУП 3.1 - Формирование проводок по оплате труда

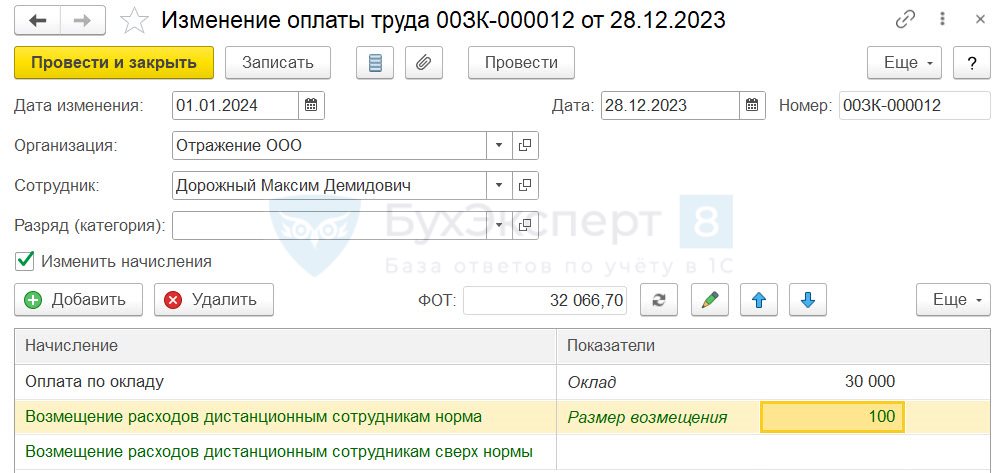

«Привязка» начислений к сотруднику и расчет компенсации

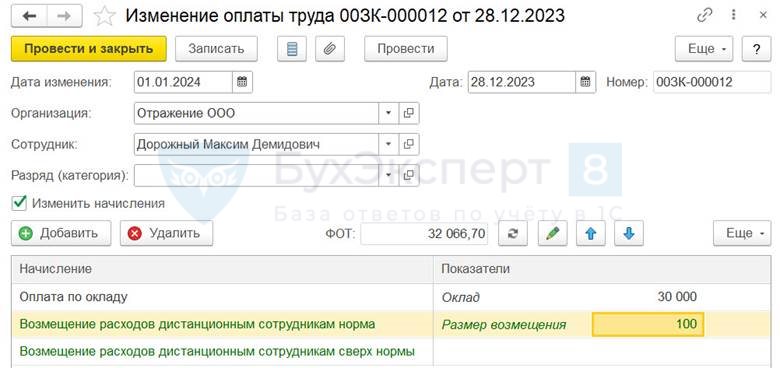

Назначим оба плановых начисления сотруднику документом Изменение оплаты труда. Размер возмещения для сотрудника – 100 руб. в день.

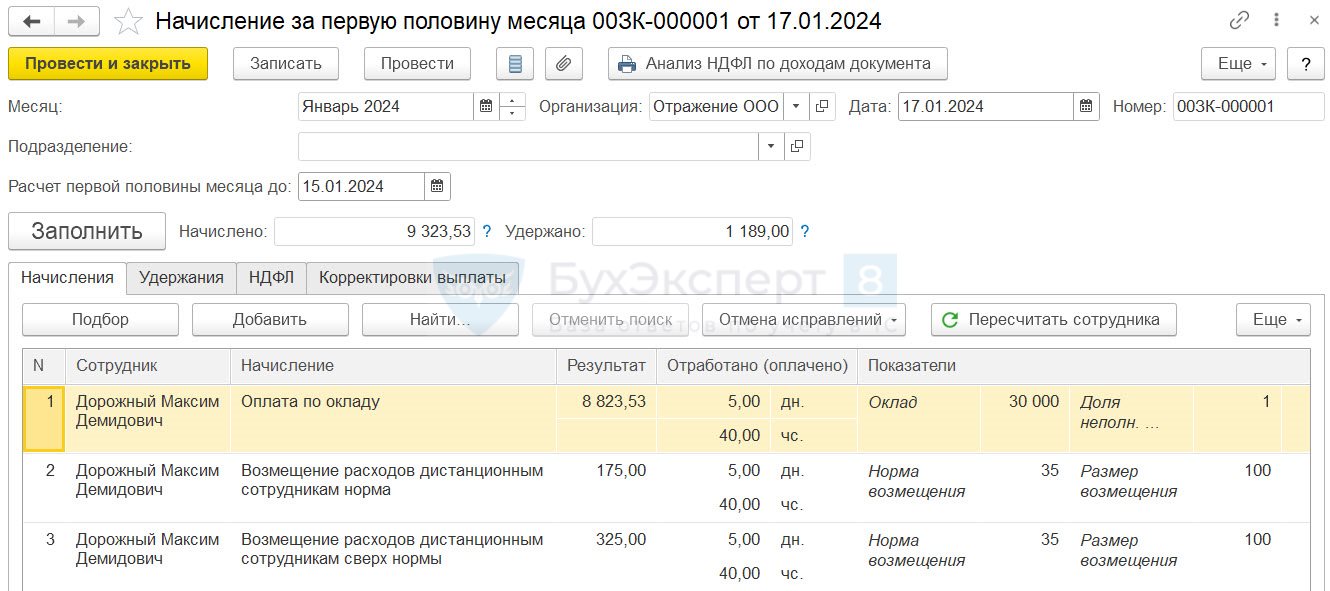

Начислим аванс за первую половину января. Возмещение расходов рассчитывается двумя строками:

- В пределах нормы в размере 175 руб. (=35 руб. * 5 рабочих дней).

- Сверх нормы в размере 325 руб. (= (100-35) руб. * 5 рабочих дней).

Проверим, что НДФЛ по сотруднику рассчитывается только с суммы оклада (8 823,53 руб.) и возмещения сверх нормы (325 руб.). Возмещение в пределах нормы (175 руб.) облагаться НДФЛ не должно.

- Определим сумму дохода, облагаемого НДФЛ:

- 8 823,53 (оклад) + 325 (возмещение сверх нормы) = 9 148,53 руб.

- Рассчитаем НДФЛ:

- 9 148,53 (доход, облагаемый НДФЛ) * 13% = 1 189 руб.

Сумма налога совпадает с нашим расчетом.

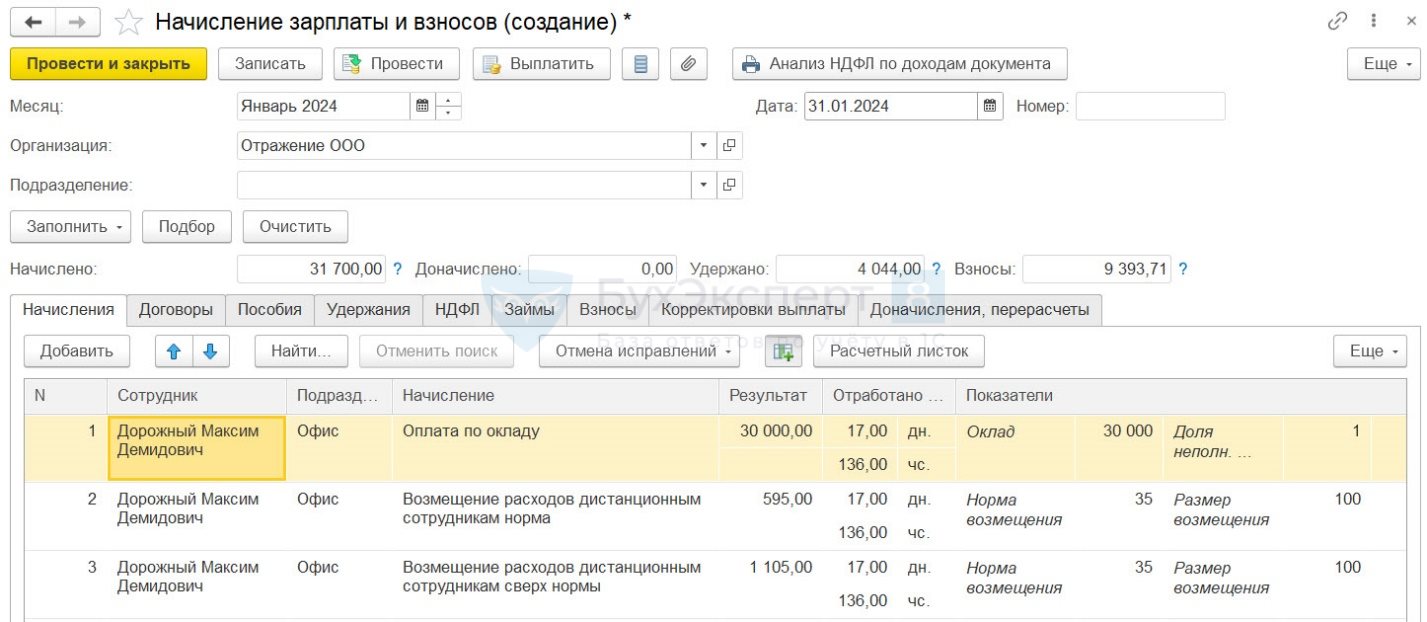

Начислим зарплату за январь. Возмещение расходов рассчитывается двумя строками:

- В пределах нормы в размере 595 руб. (= 35 руб. * 17 рабочих дней).

- Сверх нормы в размере 1 105 руб. (= (100 – 35) руб. * 17 рабочих дней).

Проверим, что НДФЛ по сотруднику рассчитывается только с суммы оклада (30 000 руб.) и возмещения сверх нормы (1 105 руб.). Возмещение в пределах нормы (595 руб.) не должно облагаться НДФЛ.

- Определим сумму дохода, облагаемого НДФЛ:

- 30 000 (оклад) + 1 105 (возмещение сверх нормы) = 31 105 руб.

- Рассчитаем НДФЛ:

- 31 105 (доход, облагаемый НДФЛ) * 13% = 4 044 руб.

Сумма налога совпадает с нашими расчетами.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Здравствуйте! Благодарю за подробную инструкцию! Но при всей хронологии действий не могли понять, почему считает за все рабочие дни месяца, а не только отработанные… Оказалось, что на вкладке «приортитет» нужно указать все виды отсутствия на работе (отпуск, больничный и пр.) и тогда формула работает! Возможно, это сэкономит кому-то кучу убитого мною времени на поиски проблемы.

Спасибо вам за подсказку про вкладку приоритет, быстрее разобралась. Хорошо бы в инструкции отражать эту информацию хотя бы коротко без слайдов, удобней для пользователей.

Добрый день . если сотрудник периодически работает в офисе . как внести в формулу только дни на удаленной работе ? Спасибо

Здравствуйте! Чтобы получить ответ на этот вопрос, задайте его, пожалуйста, в Личном кабинете.

Добрый день! А почему может норма все равно вставать в кадровый документ при назначении, и требует ее заполнить, если мы ее уже вбили один раз для организации через Ввод данных для расчета зп? причем и в первый вид начисления и во второй встает и требует заполнить

Здравствуйте» Предположительно — неверно настроен показатель нормы. Сверьтесь еще раз со статьей.

Если не получается, напишите нам в Личном кабинете.

Добрый день! Не включаются в расходы по оплате труда и норма, и сверх нормы?

Мы разбирались с этим вопросом и пришли к таким выводам, что для налога на прибыль оба начисления не включаются в оплату труда. Но обратите внимание, что мы не аудиторы. Данный вопрос касается не учета в ЗУП, а методики учета. Если у Вас есть сомнения, обратитесь к аудиторам.

А как настроить вид, если взносами на травматизм надо облагать этот вид компенсации ? Изменений по взносам на травматизм с компенсации дистанционным работникам за использование своего оборудования нет. Взносами не облагают документально подтвержденные расходы (подп. 2 п. 1 ст. 20.2 Закона от 24.07.1998 № 125-ФЗ).

В ЗУП нет возможности облагать начисление только взносами на травматизм. Тут лучше обратиться к аудиторам, чтобы уточнить, как правильно обложить взносами данное начисление. И писать на v8@1c.ru.

почему сумма компенсации не попадет в Ведомость на выплату?

Скорее всего дело в том, что Ведомость заполняете по коду дохода ИЛ «Заработная плата и иные доходы с ограничением взыскания», а компенсация — это «Доход, на который не может быть обращено взыскание». Его нужно выплачивать в банк отдельной ведомостью: Коды видов дохода исполнительного производства в ЗУП 3.1.

а как после быть в 1С Бухгалтерии?(как закрыть 73,03)

Сотруднику выплатили суммы 1 реестром с з/п, в ЗУП тоже все отразилось.

Перегрузили отражение из ЗУП в 1С Бухгалтерию и дальше не понимаю как дальше быть с 73 счетом.

Добрый день! По выплате прочих доходов можно посмотреть публикацию по ссылке (пункт «Прочие расчеты (ПР)», начиная с шага 8) — Особенности выплаты незарплатных доходов при синхронизации с ЗУП в 1С

Добрый день.

Благодарю подробную инструкцию. У меня все получилось. Был один нюанс, которым хочу поделиться, вдруг кому-то будет полезно.

Настроила компенсацию в пределах нормы, но она не считалась для сотрудников со ставкой 0,5. Чтобы по ним тоже начислялась компенсация, необходимо в настройке начисления во вкладке «учет времени» кроме вида времени «явка» добавить дополнительный вид времени «работа в режиме неполного рабочего времени».

Здравсвуйте! Спасибо за уточнение. Благодарю ❤️

Здравствуйте! Если организация перешла на АУСН, какой будет код дохода НДФЛ для возмещения сверх нормы?

Здравствуйте! Прошу прощение, за длительный ответ. Комментарий потерялся🙏 Код НДФЛ будет таким же как описано в статье. Главное указать категорию дохода: Прочие доходы при АУСН (основная налоговая база)

Здравствуйте. Можно уточнить про настройки вида времени для начислений (в статье нет слайда с закладкой «Учет времени»). Что поставить — Рабочее время или Явка? И какие дополнительные виды времени указать?

Здравствуйте!

Самая важная настройка на вкладке Учет времени — переключатель, его ставим в положение «Доплата за уже оплаченное время». Что касается вида времени, я бы указала «Рабочее время» — так более универсально на случай, если есть сотрудники с ночными сменами (хотя на практике сложно представить себе таких удаленщиков 🙂 )

В статье дополним про настройки времени — спасибо, что написали ❤️