Источник: Письмо ФНС от 20.12.2023 N БС-4-11/15948@

Информация для: работодателей

С выплат и иных вознаграждений в пользу граждан Республики Узбекистан страховые взносы исчисляются по общему тарифу — на это ранее обратила внимание ФНС в Письме от 17.11.2023 N ЗГ-3-11/15012. В новом Письме от 20.12.2023 N БС-4-11/15948@ ведомство рассказало о ситуации, когда с выплат таким гражданам нужно исчислять взносы по особым тарифам, предусмотренным п. 6.2 ст. 431 НК РФ. Напомним, что особые тарифы применяются к выплатам иностранцам, застрахованным в РФ в соответствии с международными договорами по отдельным видам обязательного страхования.

ФНС отметила, что между правительствами РФ и Узбекистана заключено Соглашение об организованном наборе от 05.04.2017. В соответствии со ст. 6 Соглашения, проводя такой набор, работодатель размещает на портале «Работа в России» информацию о наличии свободных рабочих мест и вакансий, в том числе о зарплате, режиме работы, квалификационных требованиях, требованиях к образованию, профессиональным знаниям, навыкам, опыту работы, предоставлении дополнительных соцгарантий.

А также работодатель заключает договоры:

- об организованном наборе и привлечении с отправляющей организацией (юрлицом Республики Узбекистан);

- с Агентством по вопросам внешней трудовой миграции при Министерстве труда Республики Узбекистан.

При этом если работодатель привлекает сотрудников в рамках такого организованного набора, то у граждан Узбекистана должен быть полис ДМС, действующий в РФ, либо компания должна заключить договор с клиникой на их медицинское обслуживание. В этом случае платить взносы нужно только на ОПС и ОСС, то есть применяется п. 6.2. ст. 431 НК РФ об отдельных видах страхования.

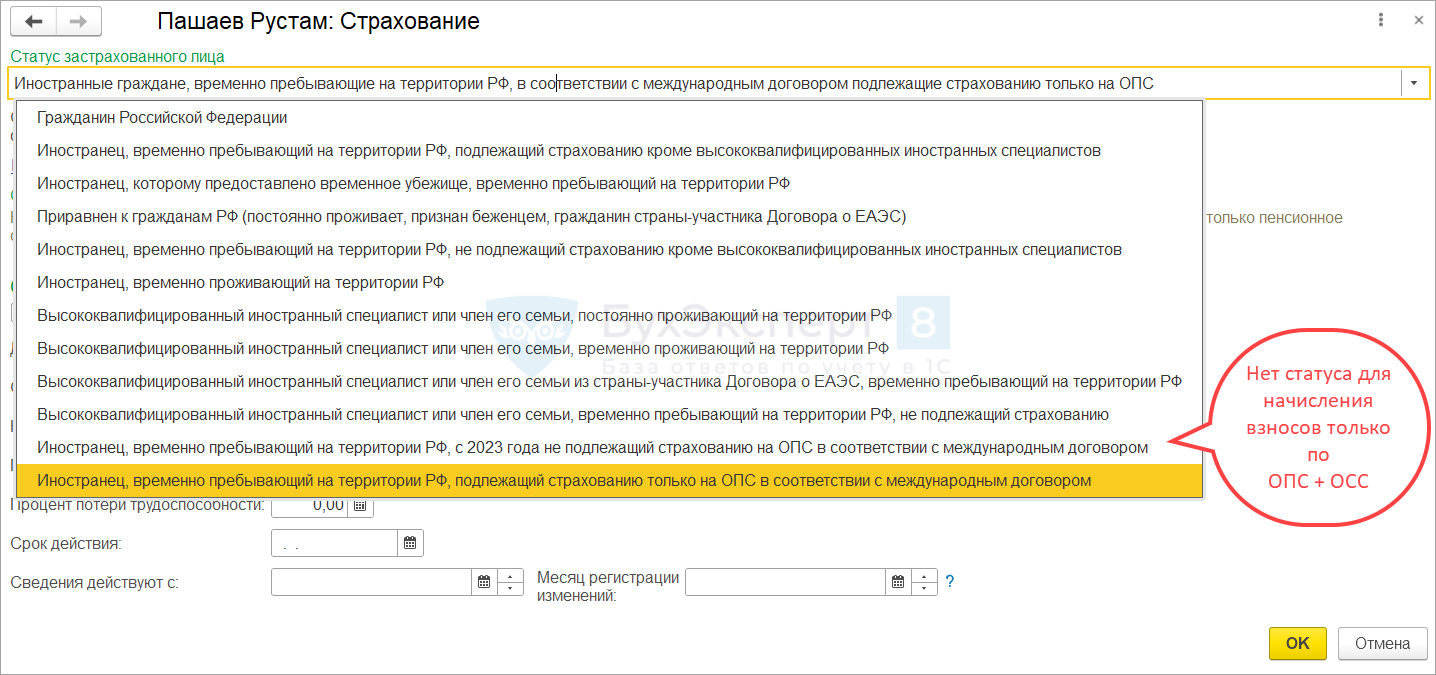

В ЗУП 3.1 порядок обложения взносами начислений для каждого работника зависит от указанного в карточке сотрудника Статуса застрахованного лица. Страховой статус для временно пребывающих иностранных работников, начисления которых облагаются взносами на ОПС и ОСС и не облагаются на ОМС, пока не реализован.

Пока в 1С не реализован новый порядок расчета взносов с зарплаты работников-граждан Узбекистана, т.к. неясно, насколько часто он применяется работодателями. Все-таки речь далеко не о всех гражданах Узбекистана, а только о тех, кто принят на работу в рамках организованного набора. Это достаточно сложная процедура и пока такой метод найма работников мало практикуется. Если столкнулись с необходимостью такого порядка расчета взносов, лучше обратиться напрямую к разработчикам 1С с просьбой реализовать новый порядок расчета взносов.

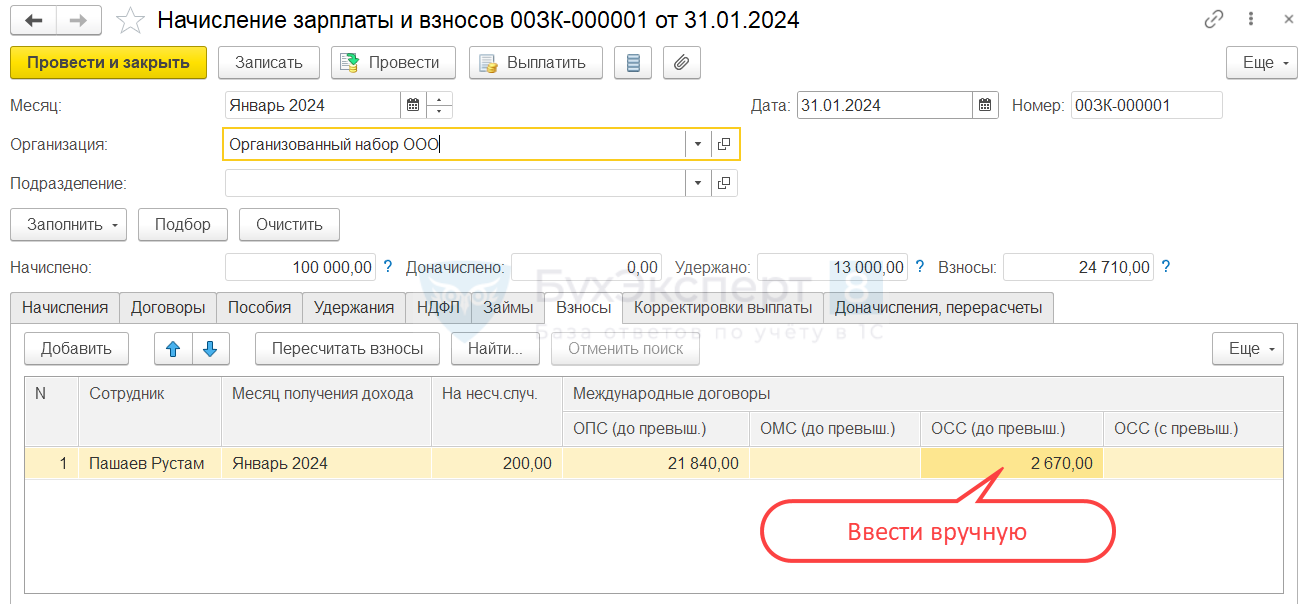

Если решите применять письмо ФНС уже сейчас – в документах начисления взносов потребуется ручная корректировка. Пока что для временно пребывающих граждан Узбекистана, принятых в порядке организованного набора, можно указать статус Иностранец, временно пребывающий на территории РФ, подлежащий страхованию только на ОПС в соответствии с международным договором. Тогда в документах начисления взносов программа автоматически рассчитает взносы на ОПС. Сумму взносов на ОСС потребуется вычислить исходя из доли в совокупном страховом тарифе и ввести вручную.

Доля взносов на ОСС в совокупном страховом тарифе определена в п. 6.2 ст. 431 НК РФ — Взносы по отдельным видам страхования для иностранцев (ЗУП 3.1.23.865 / 3.1.27.90)

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете