Отсутствие деятельности или убыточность бизнеса не освобождает организацию (ИП) от обязанности сдавать налоговую отчетность. Одна из таких форм — единая упрощенная декларация. Разберем, в каких случаях и как ее заполняют.

Содержание

- Что такое единая упрощенная декларация

- Кто сдает единую упрощенную декларацию в 2026 году

- Особенности сдачи ЕУД по НДС

- Когда можно сдавать единую упрощенную декларацию

- Как сдать единую упрощенную декларацию

- Как заполнить ЕУД в 2026 году

- Ответственность за несвоевременную сдачу ЕУД

- Кратко о единой упрощенной декларации в 2026 году

Что такое единая упрощенная декларация

Единая упрощенная декларация (ЕУД) — одна из форм нулевой отчетности по налогам. Она не содержит финансовых показателей и включает отдельные данные, например, о:

- налогоплательщике

- налоговом органе, в который она направляется

- налогах, по которым отчитывается организация или ИП

Сдача ЕУД — право, а не обязанность налогоплательщика. Он сам решает, как ему отчитаться по налогам: сдать декларации по применяемой системе налогообложения или отправить ЕУД.

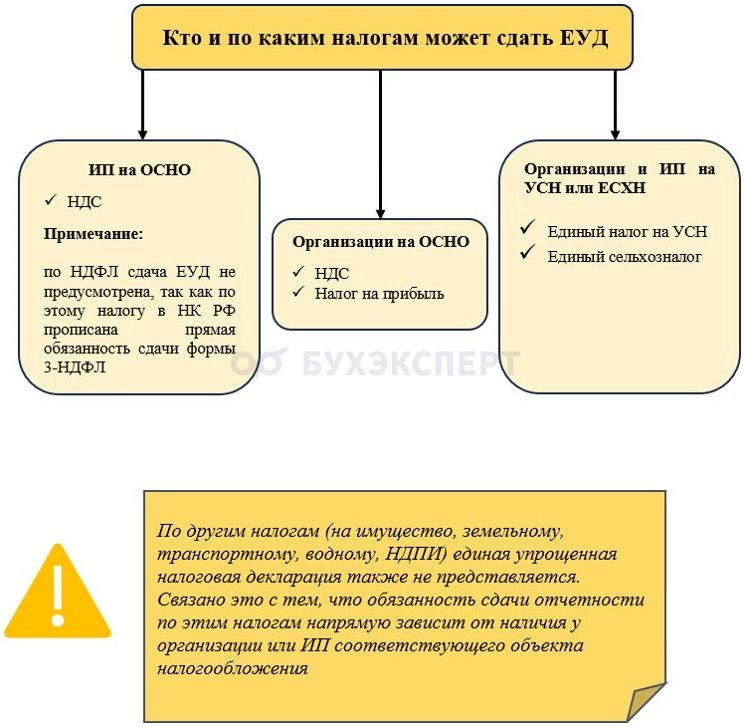

Декларация может заменить стандартные отчеты по налогам: НДС, прибыль, УСН, ЕСХН. Исключение — 3-НДФЛ для предпринимателей на общей системе налогообложения (ОСНО).

Для подачи единой упрощенной декларации налогоплательщик должен отвечать определенным требованиям.

Кто сдает единую упрощенную декларацию в 2026 году

Представлять в ИФНС единую упрощенную декларацию могут только те организации и ИП, что отвечают одновременно двум требованиям:

Получите понятные самоучители 2026 по 1С бесплатно:

- Не имеют объектов налогообложения по тем налогам, по которым они являются плательщиками

Ключевое значение имеет отсутствие объектов налогообложения не только по тому налогу или налогам, в отношении которых сдается ЕУД, а в целом по всем налогам, по которым организация или ИП является плательщиком.

- Не проводили операций, результатом которых было движение денежных средств по банковским счетам

Это не только прямые операции, направленные на получение дохода, но и операции, сопряженные с расходами — например, списание средств в счет оплаты аренды помещения или оборудования, выплата зарплаты сотрудникам, поступление займа или погашение задолженности по коммунальным платежам.

Рассмотрим на примере, когда налогоплательщик может сдать ЕУД, а когда нет.

Пример 1

ООО «Юг» работает на ОСНО, зарегистрировано в ЕГРЮЛ в 2026 году и пока не работает. Имущества, транспортных средств и недвижимости на балансе компании нет, но с расчетного счета ежемесячно списывались средства в оплату аренды помещения, коммунальных платежей и зарплаты единственному работнику — директору.

Отчитаться по ЕУД компания не сможет, так как по ее счетам проходили расходные операции.

Пример 2

ИП недавно зарегистрировался, планировал перейти на УСН, но забыл подать в месячный срок уведомление по ф. 26.2-1.

Это означает, что предприниматель до конца 2026 года должен применять ОСНО. Деятельности он не вел, расчетным счетом не пользовался и операций по нему не проводил.

Чтобы не отчитываться по НДС в электронной форме, он может сдать по этому налогу ЕУД, а по НДФЛ отчитаться в следующем году по форме 3-НДФЛ.

Особенности сдачи ЕУД по НДС

Плательщикам НДС, которые хотят отчитаться по ЕУД, дополнительно нужно учесть еще одно требование: в отчетном периоде не должно быть операций, которые надо отразить в декларации по НДС.

Так, у компании (предпринимателя) может не быть объектов обложения по НДС и движений по счетам в банке, но могут присутствовать операции, которые попадут в декларацию по НДС. Тогда налогоплательщик лишается права на представление ЕУД и обязан отчитаться в электронной форме по НДС (Письмо ФНС от 16.04.2008 N ШС-6-3/288).

Когда можно сдавать единую упрощенную декларацию

Впервые зарегистрированные ИП и организации отчитываются по ЕУД до 20 числа месяца, следующего за кварталом регистрации ИП или ООО.

Действующие компании и ИП сдают ЕУД:

- по налогу на прибыль — до 20 числа первого месяца второго квартала, следующего за налоговым периодом, в котором было последнее движение средств по счету или последний раз имелись объекты налогообложения

- по иным налогам (УСН, НДС, ЕСХН) — до 20 числа первого месяца второго налогового периода, следующего за периодом, в котором было последнее движение по счету или последний раз имелись объекты налогообложения

Как сдать единую упрощенную декларацию

Направить документ в ИФНС можно:

- в бумажном виде в ИФНС (самостоятельно или через представителя)

Если декларацию сдает представитель, ее нужно дополнить доверенностью. ЕУД распечатывают в двух экземплярах: первый — для налоговиков, а на втором инспектор поставит подпись и вернет обратно.

- в электронной форме (через личный кабинет на сайте ФНС или по ТКС)

Чтобы отправить декларацию через ЛКН или специального оператора, нужна квалифицированная электронная подпись.

- по почте (заказным письмом с описью вложения)

Подтверждает прием декларации квитанция об оплате почтового отправления, ее необходимо сохранить.

Если среднесписочная численность сотрудников налогоплательщика превысила 100 чел., отчетность (в том числе ЕУД) можно сдать только в электронной форме по ТКС.

Как заполнить ЕУД в 2026 году

В 2026 году утвердили новую форму единой упрощенной декларации.

ФНС рекомендует с 01.04.2026 сдавать ЕУД по новым форме и формату. До упразднения старой формы налоговые инспекции обязаны принимать декларацию и по старой форме.

Скачать Бланк ЕУД 2026

В новой форме появились строки, в которых указывают:

- дату последнего движения по счету или кассе

- код по месту регистрации ИП или ООО

- код налогового периода

- код признака налогоплательщика

Общие правила заполнения ЕУД:

- заполняем поля значениями текстовых, числовых, кодовых реквизитов слева направо, начиная с первого (левого) знакоместа заглавными печатными буквами

- при заполнении бумажной ЕУД используем черные, фиолетовые или синие чернила, не допускаем исправлений корректирующим или иным аналогичным средством

- при отсутствии реквизита во всех знакоместах этого поля ставим прочерк

- при заполнении полей незаполненные знакоместа прочеркиваем

- при заполнении ЕУД с использованием программного обеспечения и ее распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Печать знаков выполняем шрифтом Courier New высотой 16-18 пунктов

Поясним, как заполнять отдельные строки в декларации:

- По месту нахождения (жительства) (код). Российские организации указывают код «210», ИП — «120», «291», если ЕУД подают по месту нахождения иного лица

- Дата последней операции, в результате которой происходило движение денежных средств на счетах в банках (в кассе организации). В этом поле нужно отразить месяц и год последней операции. Если таких операций не было с даты регистрации ИП или ООО, во всех ячейках строки проставьте нули

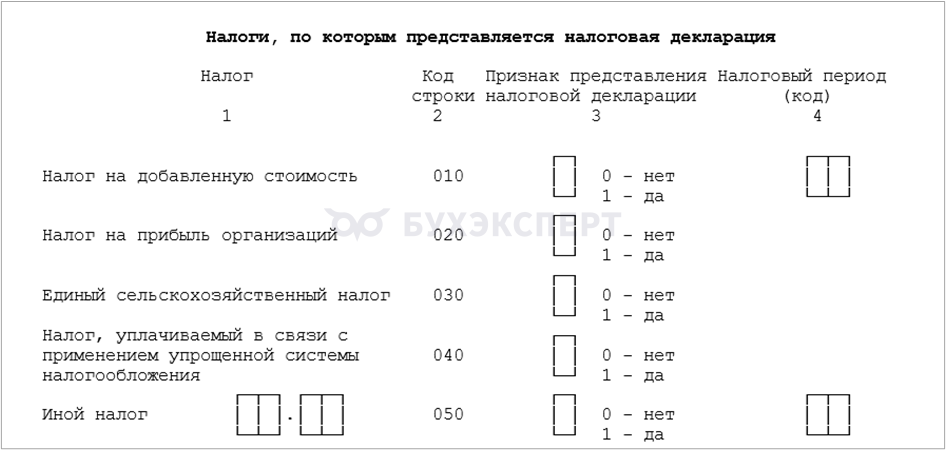

- Блок «Налоги, по которым представляется декларация». Напротив названия налога нужно поставить признак представления ЕУД (1 — если декларация сдается по этому налогу, «0» — если не сдается) и код налогового периода из приложения N 1 к порядку заполнения ЕУД, (Приказ ФНС от 26.12.2025 N ЕД-7-3/1276@)

Ответственность за несвоевременную сдачу ЕУД

У судов и налоговиков не сложилось единой точки зрения относительно мер ответственности за пропуск срока сдачи единой упрощенной декларации:

- Суды считают правомерным привлечение налогоплательщика, сдавшего ЕУД, к ответственности по ст. 119 НК РФ (Постановления ФАС СЗО от 30.04.2014 N Ф07-2761/2014 по делу N А56-63059/2013, ФАС ВСО от 12.05.2012 по делу N А69-1872/2011, п. 6 Рекомендаций Научно-консультативного совета АС ВВО, утв. Решением Президиума АС Волго-Вятского округа, протокол от 17.06.2015 N 3)

- Налоговики считают возможным привлечение к ответственности по ст. 126 НК РФ. Кроме того, если организация (ИП) не имела права на сдачу упрощенной декларации, но отчиталась по ней, ИФНС вправе:

- потребовать от нарушителя сдать отчетность по каждому налогу, отраженному в ЕУД

- привлечь компанию или предпринимателя к ответственности по ст. 119 НК РФ

- дополнительно оштрафовать должностных лиц организации по ст. 15.5 КоАП РФ

- заблокировать расчетный счет до момента сдачи отчетности

Если вовремя не сдать декларацию или допустить в ней ошибки, можно получить штраф:

- Не подали или не сдали вовремя ЕУД — предупреждение или штраф от 300 до 500 рублей по, ст. 106 НК РФ, ст. 2.1 КоАП РФ. Суд может наказать как компанию или ИП, так и ответственное лицо.

- Подали ЕУД с ошибочными или неполными данными, например, не отразили суммы налогов к уплате в бюджет — штраф до 1 000 руб. по каждому налогу, который включен в отчетность. Основание — ст. 119 НК РФ, Письмо Минфина от 26.11.2007 N 03-02-07/2-190.

Кроме того, ФНС может потребовать сдать отчетность по каждому налогу из ЕУД и заблокировать расчетный счет организации (ИП) до момента ее подачи.

Судебная практика: Постановления ФАС СЗО от 30.04.2014 N Ф07-2761/2014 по делу N А56-63059/2013, ФАС ВСО от 12.05.2012 по делу N А69-1872/2011, п. 6 Рекомендаций Научно-консультативного совета АС ВВО, утв. Решением Президиума АС Волго-Вятского округа, протокол от 17.06.2015 N 3.

Кратко о единой упрощенной декларации в 2026 году

- Условия сдачи единой налоговой декларации: нет объектов налогообложения по налогам, которые платят организации и ИП, и движений по счетам за отчетный период

- Отчитаться по ЕУД можно только по налогам, уплачиваемым в связи с применением УСН, ЕСХН, НДС и налогу на прибыль

- С 06.04.2026 действует новая форма ЕУД, утв. Приказом ФНС от 26.12.2025 N ЕД-7-3/1276

См. также:

- Кто может сдавать упрощенную бухгалтерскую отчетность и как ее составить

- Упрощенная форма бухгалтерского баланса: кто вправе применять и по каким правилам заполнять

- Как внести исправления в документах: нормативные правила, особенности, образцы

- Кто и как сдает нулевую отчетность — правила, сроки, исключения

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете