Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

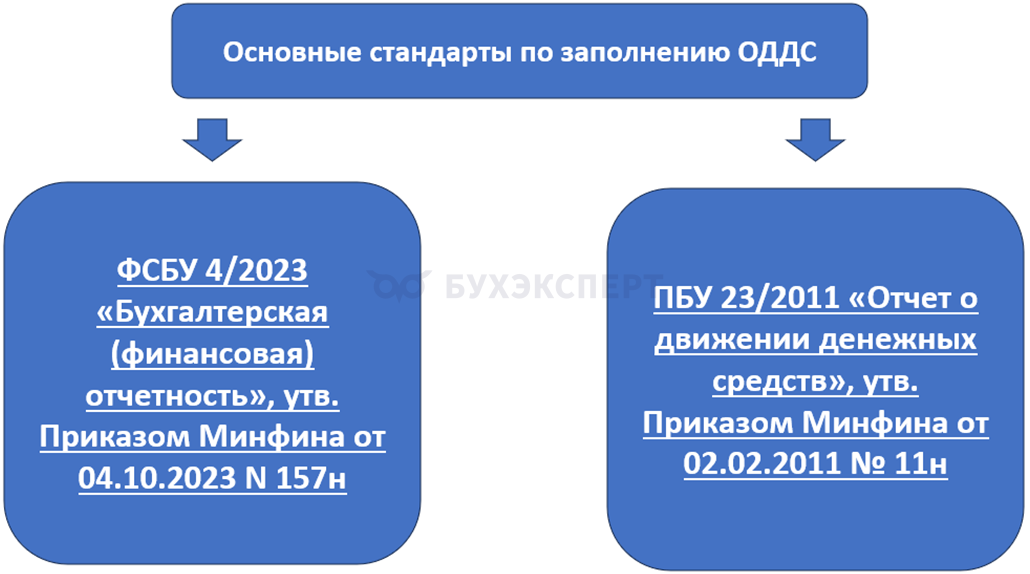

ФСБУ 4/2023 предписывает большинству коммерческих компаний включать отчет о движении денежных средств (ОДДС) в состав бухгалтерской отчетности. В этом отчете обобщается информация о денежных потоках организации, остатках денежных средств и эквивалентов.

В статье расскажем:

- о лицах, обязанных предоставлять ОДДС

- структуре и основных показателях отчета

- форме отчета и порядке заполнения с учетом ФСБУ 4/2023 и ПБУ 23/2011

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Нормативные основы составления отчета о движении денежных средств

Отчет о движении денежных средств — это одна из форм бухгалтерской (финансовой) отчетности, которая содержит систематизированные данные о поступлениях и платежах организации, а также об остатках денежных средств и денежных эквивалентов на начало и конец отчетного периода.

ОДДС составляется по кассовому методу (по факту реального движения денежных потоков).

ФСБУ 4/2023 отвечает на вопросы:

- как должна выглядеть форма ОДДС

- какие коды строк использовать

- как оформлять заголовочную часть отчета и т.д.

ПБУ 23/2011помогает верно сформировать отчетные показатели: сгруппировать потоки, пересчитать валюту, свернуть НДС и т.д.

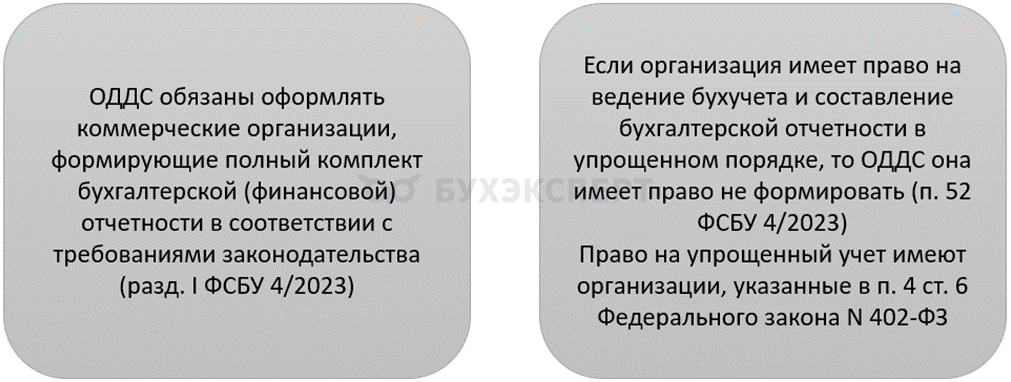

Кто обязан сдавать отчет

В ФСБУ 4/2023 сказано, что некоторые организации вправе не представлять ОДДС.

Кто обязан формировать ОДДС

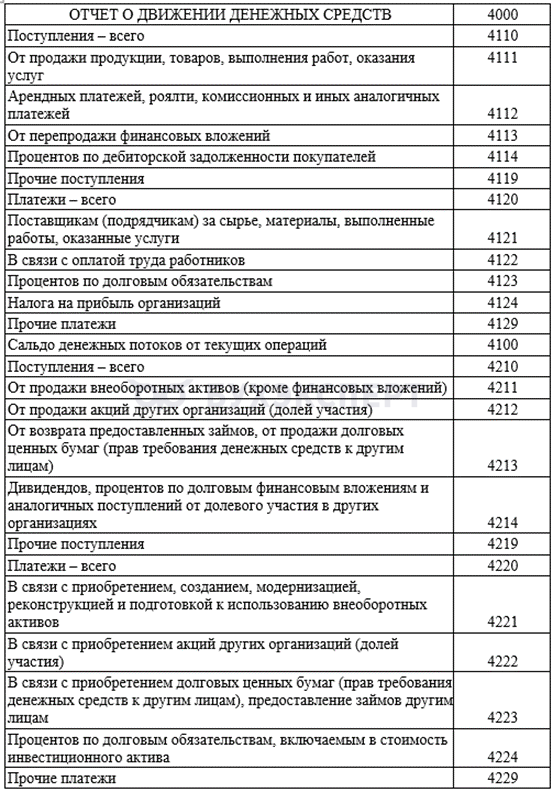

Структура и основные показатели отчета

Структура отчета предусматривает классификацию денежных потоков по трем направлениям: текущей, инвестиционной и финансовой.

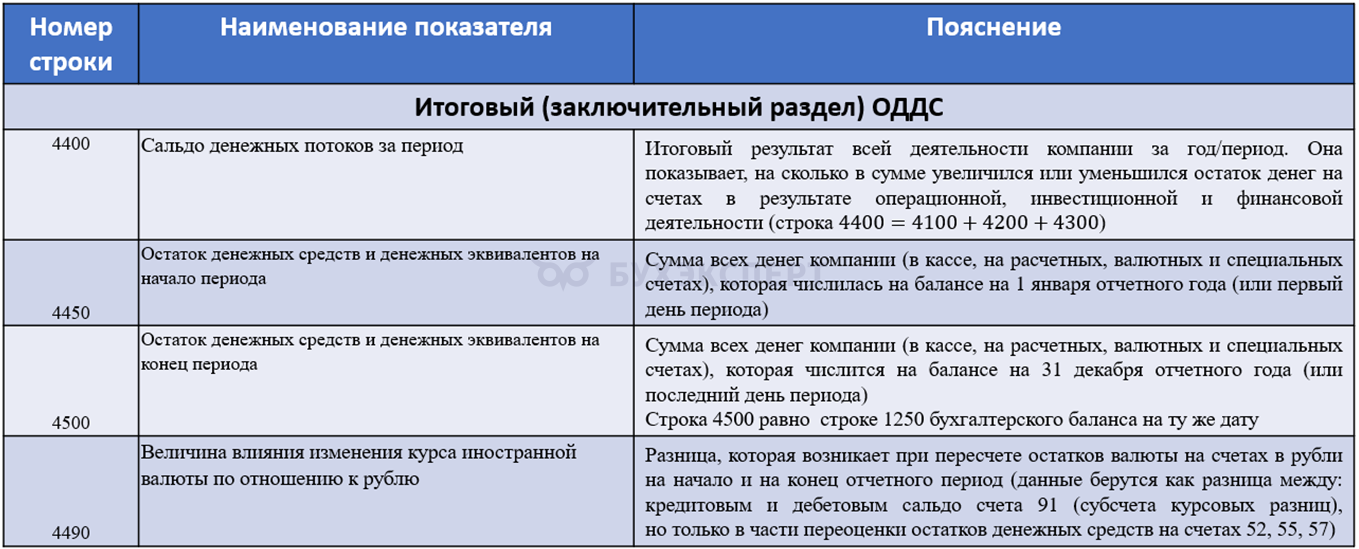

В последнем разделе ОДДС отражается расчет итогового сальдо, включающего суммарный результат потоков от операционной, инвестиционной и финансовой деятельности, корректировку на величину курсовых разниц от пересчета валютных остатков, а также сопоставление остатков денежных средств и эквивалентов на начало и конец отчетного периода, значение которых должно соответствовать данным одноименной строки бухгалтерского баланса.

Форма ОДДС

С вступлением в силу ФСБУ 4/2023 бланки форм бухгалтерской отчетности (включая ОДДС) стали носить рекомендательный характер. Это позволяет организациям подстраивать под свою специфику деятельности структуру отчета и детализацию показателей.

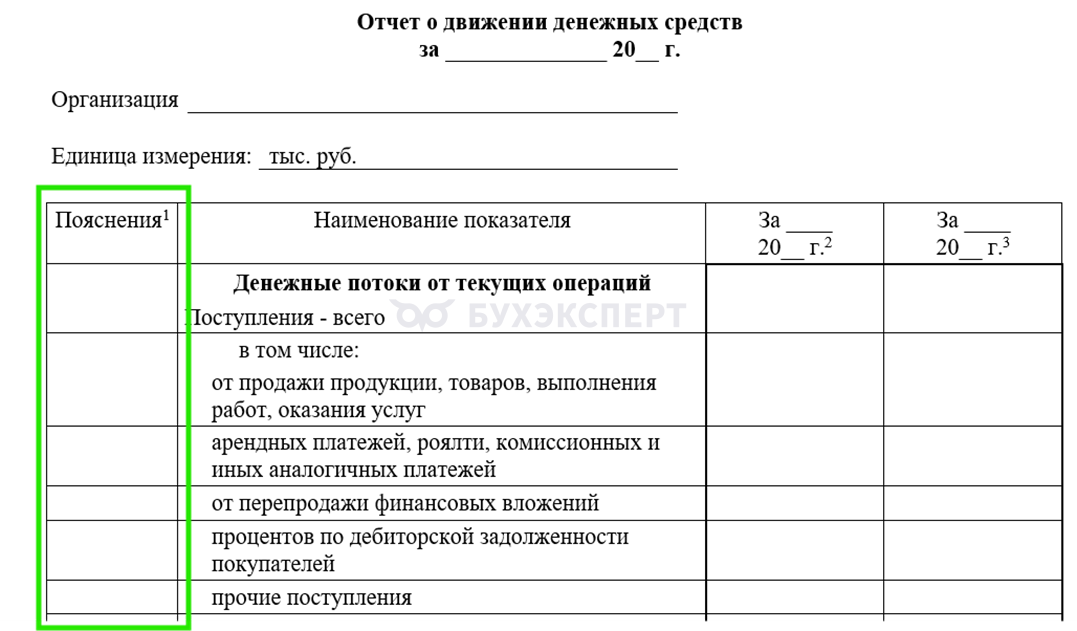

Рекомендованная форма ОДДС приведена в Приложении N 7 к ФСБУ 4/2023.

Цифровые коды из Приложения N 10 ФСБУ 4/2023 являются обязательными — они позволяют автоматизированным системам (таким как ГИР БО — государственному информационному ресурсу бухгалтерской (финансовой) отчетности) корректно считывать данные отчетности вне зависимости от того, как названы или сгруппированы статьи.

Коды представлены в таблице.

Скачать коды ОДДСWord

Порядок заполнения ОДДС

ОДДС необходимо формировать в соответствии с ПБУ 23/2011 «Отчет о движении денежных средств» (п. 42 ФСБУ 4/2023).

Этапы формирования ОДДС:

Этап I

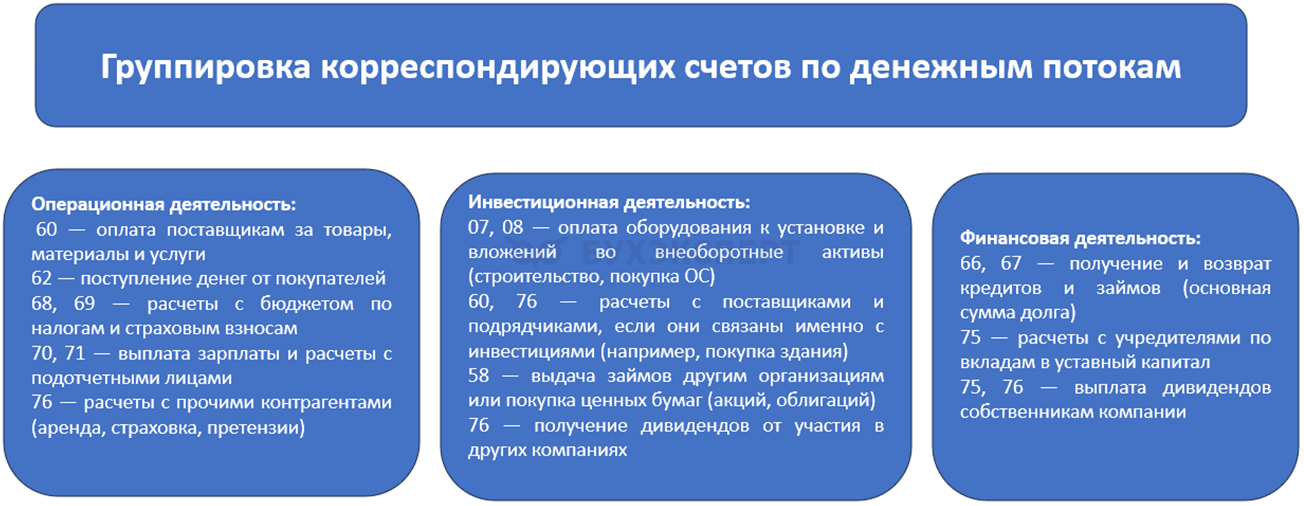

- Собирается информация об оборотах по счетам 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета» и 57 «Переводы в пути», 58 «Финансовые вложения» в корреспонденции со всеми счетами бухучета, которые раскрывают экономическое содержание поступлений и выплат — смотрим не на факт движения денег, а на то, за что заплачены или от кого получены средства (покупатели, поставщики, сотрудники, бюджет, банк и т.д.). Это могут быть счета: 07, 08, 60, 62, 66, 67, 68, 69, 70, 71, 75, 76

- Обороты распределяются по потокам: каждая операция относится к одному из трех разделов отчета: текущая (операционная), инвестиционная или финансовая деятельность

- Исключаются неденежные операции: не включаются переводы между своими счетами, покупка валюты (кроме курсовой разницы), обмен одних денежных эквивалентов на другие. Эти операции меняют форму денег, но не их общее количество

Этап II

По ПБУ 23/2011 некоторые потоки отражаются свернуто (нетто-результат):

- если они характеризуют деятельность не самой компании, а ее контрагентов (агентские договоры), или отличаются быстрым оборотом (краткосрочные депозиты)

- НДС: поступления от покупателей и платежи поставщикам отражаются без НДС. Сам налог рассчитывается отдельно как разница между всем полученным, уплаченным и перечисленным в бюджет НДС и показывается одной строкой в текущих операциях

Для проверки в 1С сумм НДС воспользуйтесь универсальным отчетом Проверка НДС в Отчете о движении денежных средств в 1С

Этап III

На этом этапе заполняются разделы на основе фактических оборотов по счетам.

Остановимся на нем подробнее:

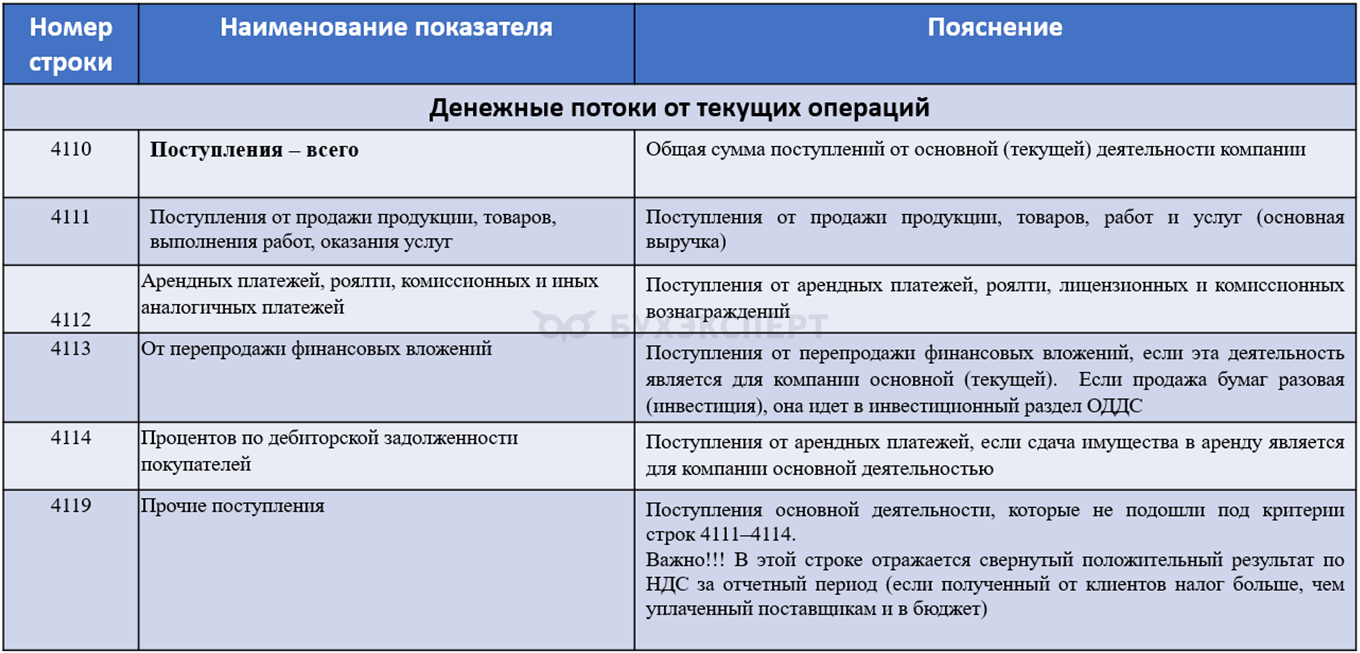

- Заполнение раздела «Денежные потоки от текущих операций»

Строка 4100 представляет собой сальдо денежных потоков от текущих операций. Положительное значение показателя этой строки говорит о способности бизнеса генерировать достаточный объем денежных средств для самофинансирования, а отрицательный результат указывает на дефицит денежных средств и необходимость привлечения внешних инвестиций или заемного капитала.

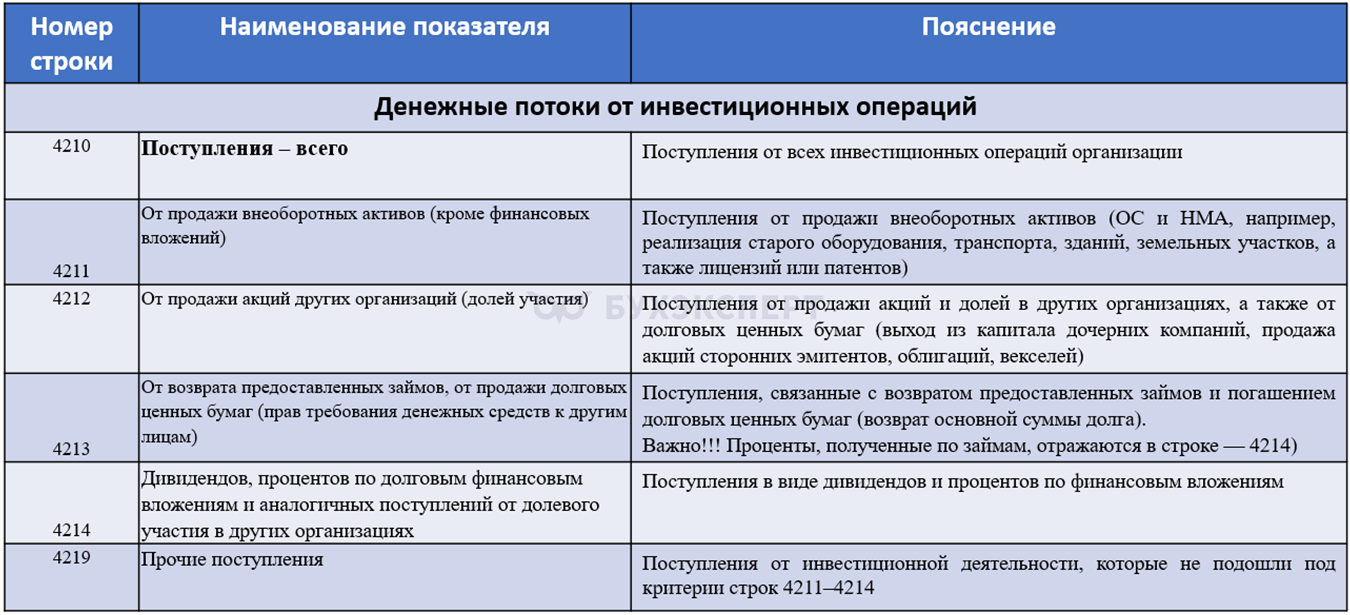

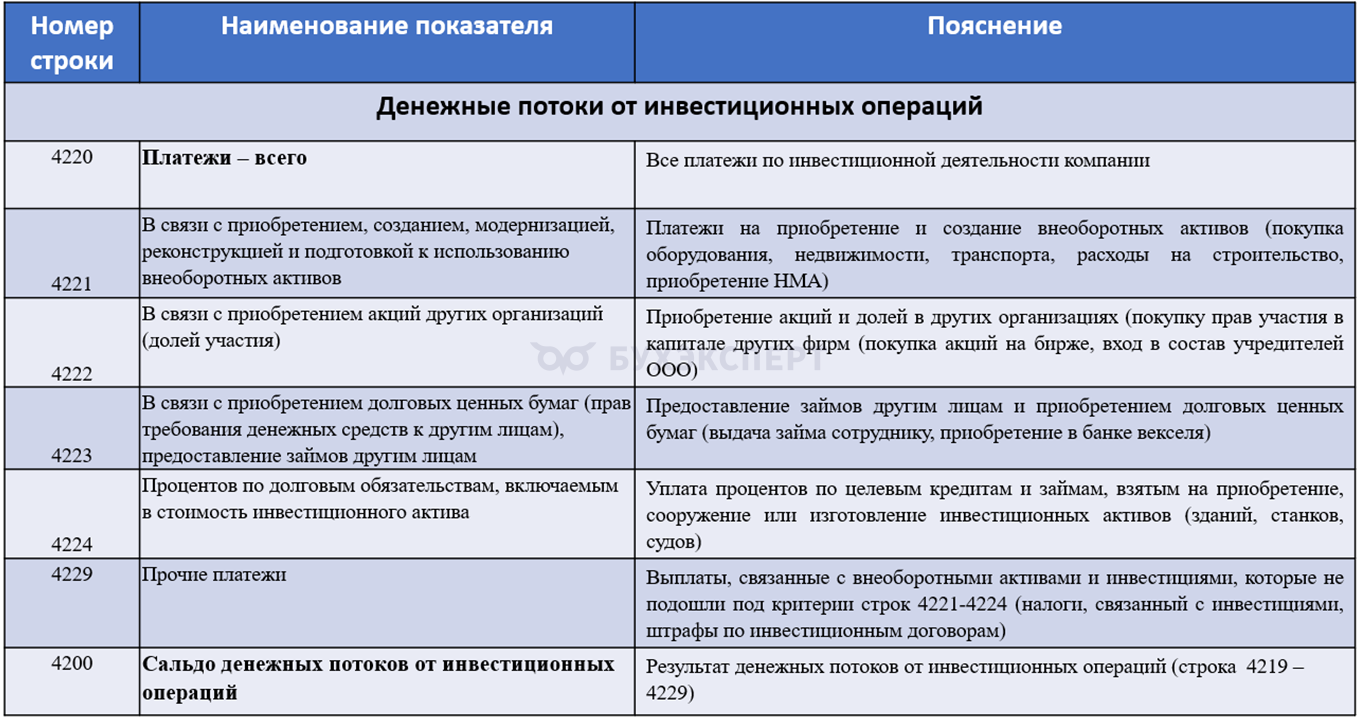

Строка 4100 представляет собой сальдо денежных потоков от текущих операций. Положительное значение показателя этой строки говорит о способности бизнеса генерировать достаточный объем денежных средств для самофинансирования, а отрицательный результат указывает на дефицит денежных средств и необходимость привлечения внешних инвестиций или заемного капитала. - Заполнение раздела «Денежные потоки от инвестиционных операций»

Строка 4200 отражает, насколько активно компания вкладывает средства в свое развитие (покупка оборудования, стройка) или извлекает средства из активов (продает имущество, закрывает депозиты).

Строка 4200 отражает, насколько активно компания вкладывает средства в свое развитие (покупка оборудования, стройка) или извлекает средства из активов (продает имущество, закрывает депозиты). - Заполнение раздела «Денежные потоки от финансовых операций»

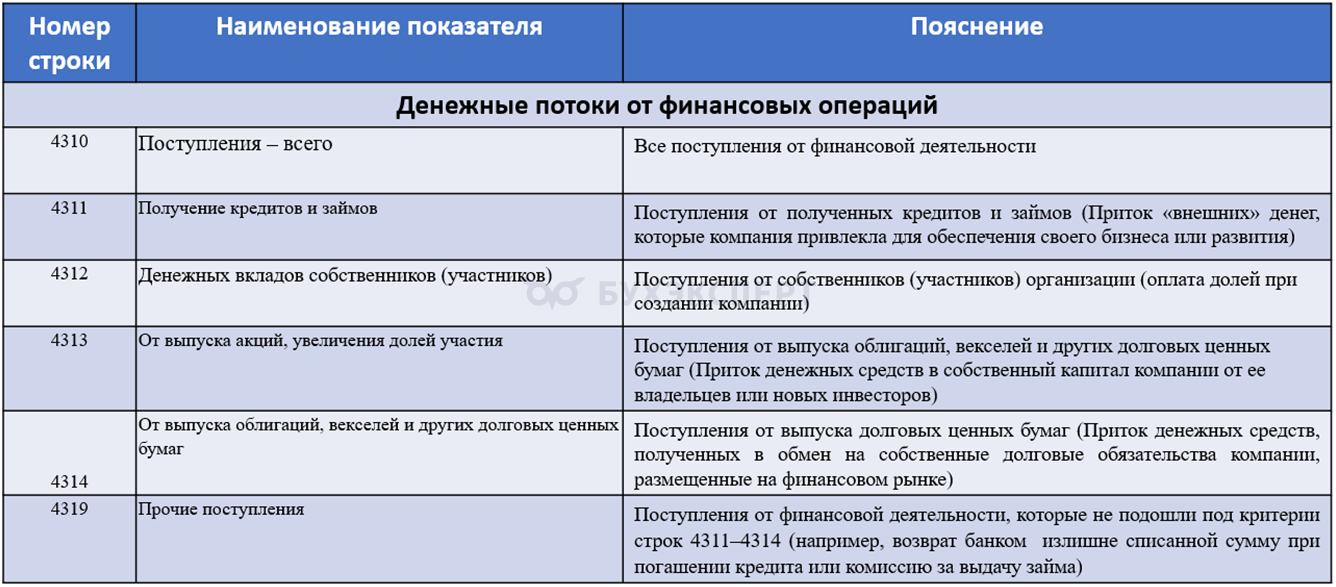

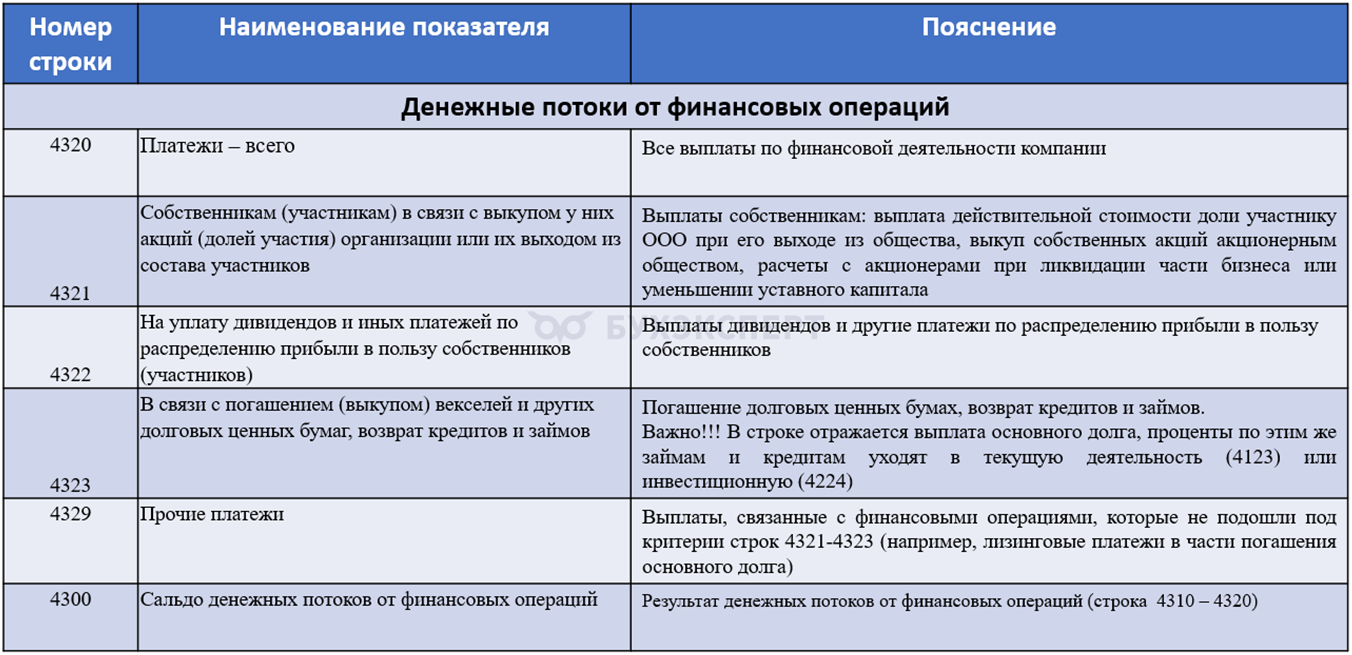

Строка 4300 отражает чистый приток или отток «внешнего» капитала. Это разница между всеми деньгами, которые компания привлекла (займы, вклады в капитал), и теми, которые она вернула (погашение долгов, дивиденды).Положительное значение показателя этой строки говорит о том, что компания получила извне больше денег, чем вернула. Это признак активного финансирования: бизнес берет новые кредиты или получает поддержку от учредителей, когда собственных денег не хватает (характерно для стартапов, при реализации крупных инвестпроектов).Отрицательное значение строки говорит о том, что компания отдает кредиторам и владельцам больше, чем занимает. Для зрелого бизнеса это хороший знак: компания способна не только обеспечивать свои потребности самостоятельно, но и гасить старые долги.

Строка 4300 отражает чистый приток или отток «внешнего» капитала. Это разница между всеми деньгами, которые компания привлекла (займы, вклады в капитал), и теми, которые она вернула (погашение долгов, дивиденды).Положительное значение показателя этой строки говорит о том, что компания получила извне больше денег, чем вернула. Это признак активного финансирования: бизнес берет новые кредиты или получает поддержку от учредителей, когда собственных денег не хватает (характерно для стартапов, при реализации крупных инвестпроектов).Отрицательное значение строки говорит о том, что компания отдает кредиторам и владельцам больше, чем занимает. Для зрелого бизнеса это хороший знак: компания способна не только обеспечивать свои потребности самостоятельно, но и гасить старые долги. - Заполнение итогового раздела

Скачать образец заполнения ОДДС

Пояснения к ОДДС

При раскрытии в Пояснениях к бухгалтерской отчетности существенной аналитической информации о денежных потоках, в графе «Пояснения» ОДДС обеспечивается сквозная идентификация с указанием конкретного раздела или таблицы пояснительной записки:

Шаблон ОДДС из Приложения N 7 к ФСБУ 4/2023.

Образец заполнения (фрагмент).

Кратко об отчете о движении денежных средств

- ОДДС — это обязательная форма в составе бухгалтерской отчетности, которая детально раскрывает движение денежных средств компании за отчетный период

- ОДДС отражает реальные денежные потоки компании. В отличие от других форм отчетности, здесь учитываются только фактические оплаты (кассовый метод), которые группируются по трем направлениям деятельности: основной, инвестиционной и финансовой

- С отчетности за 2025 год форма ОДДС и порядок заполнения регламентируются ФСБУ 4/2023 в связке с ПБУ 23/2011

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете