Из статьи узнаете:

- как учитывается реализация ОС в БУ и НУ;

- как определить финансовый результат от реализации ОС и отразить его в бухотчетности.

Содержание

Доход в БУ

Реализация — передача права собственности на возмездной основе (ст. 39 НК РФ).

Доходы — выручка от реализации. Признаются в том периоде, когда объект выбывает (п. 44 ФСБУ 6/2020).

Расход в БУ

Расходы:

- балансовая (остаточная) стоимость ОС — первоначальная стоимость, уменьшенная на амортизацию и обесценение (п. 42 ФСБУ 6/2020);

- затраты, связанные с реализацией (демонтаж, транспортировка, оценка и др.) (п. 44 ФСБУ 6/2020).

Ликвидационная стоимость не участвует в формировании финансового результата от выбытия ОС.

Финансовый результат в БУ

Разница между доходом и расходом от реализации ОС признается свернуто в составе прибыли (убытка) периода, в котором списывается объект ОС:

- если доход — по стр. 2340 «Прочие доходы»;

- если расход — по стр. 2350 «Прочие расходы» (п. 44 ФСБУ 6/2020).

Доход в НУ

Доходы — выручка от реализации без НДС (п. 1 ст. 248 НК РФ):

Получите понятные самоучители 2026 по 1С бесплатно:

- дата признания дохода при методе начисления — дата реализации (переход права собственности) (ст. 271 НК РФ, п. 1 ст. 39 НК РФ);

- дата признания дохода при реализации недвижимости — дата передачи недвижимого имущества по передаточному акту (п. 3 ст. 271 НК РФ).

Расход в НУ

Расходы — остаточная стоимость ОС и расходы, связанные с его реализацией (ст. 249 НК РФ, пп. 1 п. 1 ст. 268 НК РФ).

Амортизационная премия в НУ

Если по ОС ранее применялась амортизационная премия:

- премия восстанавливается, если:

- объект реализуется взаимозависимому лицу ранее, чем по истечении 5 лет с момента ввода в эксплуатацию.

Тогда сумма премии:

- включается в состав внереализационных доходов в отчетном периоде реализации ОС, одновременно увеличивая остаточную стоимость (п. 9 ст. 258 НК РФ, пп. 1 п. 1 ст. 268 НК РФ).

Убыток от реализации ОС

Убыток от реализации ОС:

- в БУ — полностью учитывается в момент реализации (п. 44 ФСБУ 6/2020);

- в НУ:

- исключается из расходов текущего периода;

- включается в состав косвенных расходов равными долями в течение оставшегося СПИ, определяемого как разница между установленным СПИ ОС и фактическим сроком его эксплуатации до момента реализации (п. 3 ст. 268 НК РФ).

Доход в НУ (УСН)

Доходы — выручка от реализации определяемая в соответствии п. 1, п. 2 ст. 248 НК РФ (п. 1 ст. 346.15 НК РФ):

- дата признания дохода — день поступления денежных средств в кассу, на расчетный счет организации или на дату погашения задолженности покупателем иным способом (п. 1 ст. 346.17 НК РФ, Письмо Минфина от 28.07.2014 N 03-11-06/2/36926).

Расход в НУ (УСН)

Признанные УСН-расходы корректируются при продаже ОС ранее:

- 3 лет от даты признания расходов на приобретение ОС — если СПИ до 15 лет включительно;

- 10 лет от даты признания расходов на приобретение ОС — если СПИ свыше 15 лет.

Необходимо пересчитать налоговую базу за весь период пользования ОС с момента их учета в составе расходов до даты реализации с учетом начисления амортизации по гл. 25 НК РФ и уплатить дополнительную сумму налога и пени.

Методика отражения в 1С

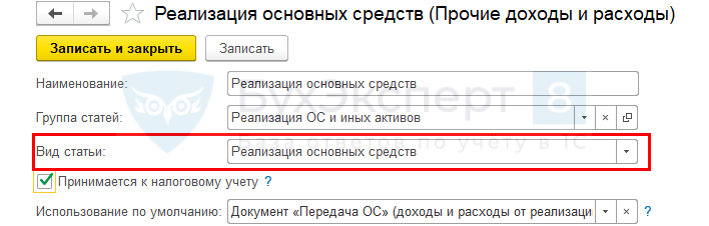

В 1С при реализации ОС доход и расход отражаются развернуто:

- Кт 91.01 «Прочие доходы» — доход;

- Дт 91.02 «Прочие расходы» — расход и НДС.

- где Вид статьи — Реализация основных средств.

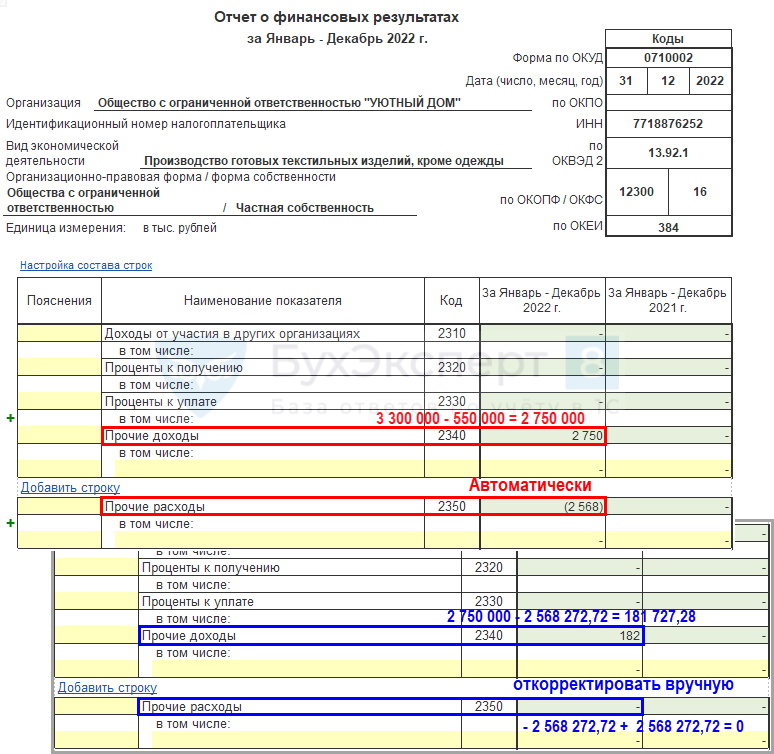

Для отражения финансового результата в Отчете о финансовых результатах свернуто по п. 44 ФСБУ 6/2020 необходимо вручную откорректировать данные в строках:

- если прибыль:

- из строки 2340 «Прочие доходы» вычесть суммы по Дт 91.02 Кт 01.09, т. е. балансовую стоимость ОС;

- к строке стр. 2350 «Прочие расходы» прибавить суммы по Дт 91.02 Кт 01.09, т. е. «очистить» расходы от реализации ОС;

- если убыток:

- из строки 2340 «Прочие доходы» отнять сумму, вычисленную по формуле (Дт 91.01 — Дт 91.02 Кт 68.02), т. е. «очистить» доход от реализации ОС;

- к строке 2350 «Прочие расходы» прибавить сумму, вычисленную по формуле (Дт 91.01 — Дт 91.02 Кт 68.02), оставив там только убыток от реализации ОС.

Остаточная стоимость ОС формируется на счете 01.09 «Выбытие основных средств».

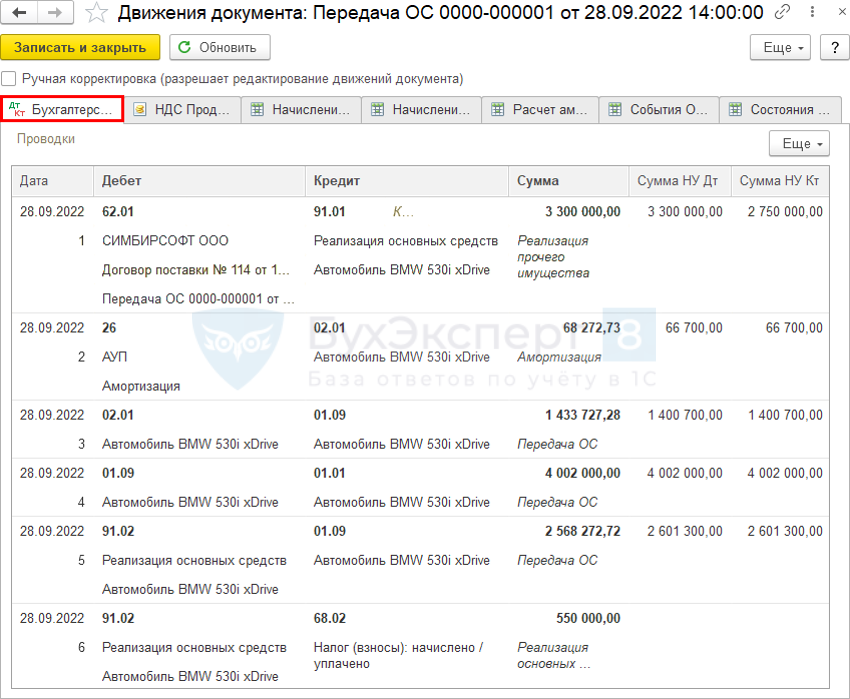

Проводки по списанию остаточной стоимости в расходы:

- Дт 02.01 Кт 01.09 — списание накопленной амортизации;

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости;

- Дт 91.02 Кт 01.09 — списание балансовой (остаточной) стоимости на прочие расходы.

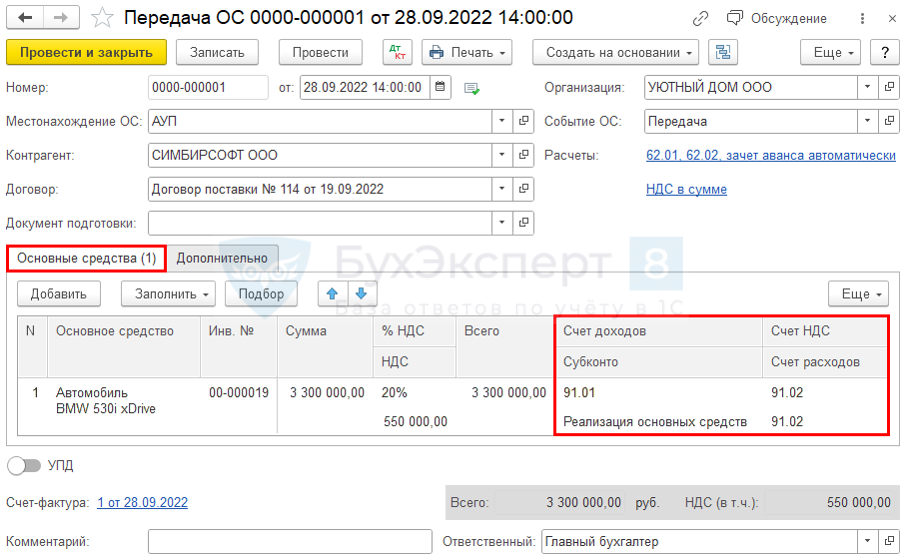

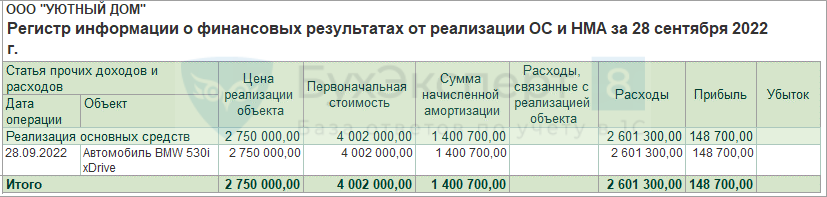

Реализация ОС с прибылью

28 сентября Организация реализовала автомобиль BMW 530i xDrive покупателю ООО «СИМБИРСОФТ» по цене 3 300 000 руб. В тот же день автомобиль BMW 530i xDrive сняли с учета в ГИБДД.

Амортизация в бухгалтерском и налоговом учете начислялась линейным способом. Амортизационная премия в НУ по реализованному ОС не применялась.

Рассмотрим пошаговую инструкцию примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Реализация ОС | |||||||

| 28 сентября | 62.01 | 91.01 | 3 300 000 | 3 300 000 | 2 750 000 | Выручка от реализации ОС | Передача ОС |

| 26 | 02.01 | 68 273 | 66 700 | 66 700 | Начисление амортизации за последний месяц | ||

| 02.01 | 01.09 | 1 433 727,28 | 1 400 700 | 1 400 700 | Списание накопленной амортизации | ||

| 01.09 | 01.01 | 4 002 000 | 4 002 000 | 4 002 000 | Списание первоначальной стоимости ОС | ||

| 91.02 | 01.09 | 2 568 272,72 | 2 601 300 | 2 601 300 | Списание остаточной стоимости ОС | ||

| 91.02 | 68.02 | 550 000 | Начисление НДС с выручки | ||||

| Выставление СФ на отгрузку покупателю | |||||||

| 28 сентября | --- | --- | 3 300 000 | Выставление СФ на отгрузку | Счет-фактура выданный на реализацию | ||

| --- | --- | 550 000 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

Документ Передача ОС (ОС и НМА – Передача ОС).

Проводки

Финансовый результат в БУ

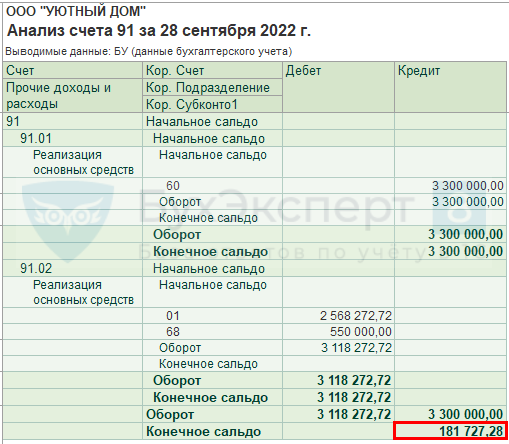

Проверьте балансовую стоимость ОС в отчете Анализ счета (Отчеты – Анализ счета 01.09).

Для определения финансового результата сформируйте Анализ счета 91.

Отчет о финансовых результатах скорректировать вручную.

Финансовый результат в НУ

Отчет Финансовые результаты от реализации ОС и НМА (Отчеты – Регистры налогового учета).

См. также:

- Долгосрочные активы к продаже в 1С

- Реализация основного средства с убытком

- Продажа и списание прослеживаемых основных средств

- Как отразить продажу б/у автомобиля физлицу?

- Как указать номер ГТД при реализации ОС или материалов?

- Продажа основного средства в 1С 8.3 — пошаговая инструкция

- Практика применения ФСБУ 6, ФСБУ 26 в 1С — Часть 3

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете