Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

1С — это просто! Работа в программе может быть простой и понятной, хотя для многих бухгалтеров это звучит невероятно. Готовы это доказать! Для этого мы подготовили краткий мини-курс по работе в программе 1С 8.3 Бухгалтерия. Пройдите его — и уже сегодня вы сможете делать уверенные шаги в программе и самостоятельно проводить различные операции.

Запустите программу и начните работать в ней прямо сейчас!

Посмотрите видеоурок и выполните задание.

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Видеоурок

Оставьте комментарий здесь>>

Задание к уроку

Задание к урокуРазверните пустую базу 1С:Бухгалтерия 3.0 на своем компьютере или начните выполнять задания мини-курса в 1С:Фреш.

Разбор задания

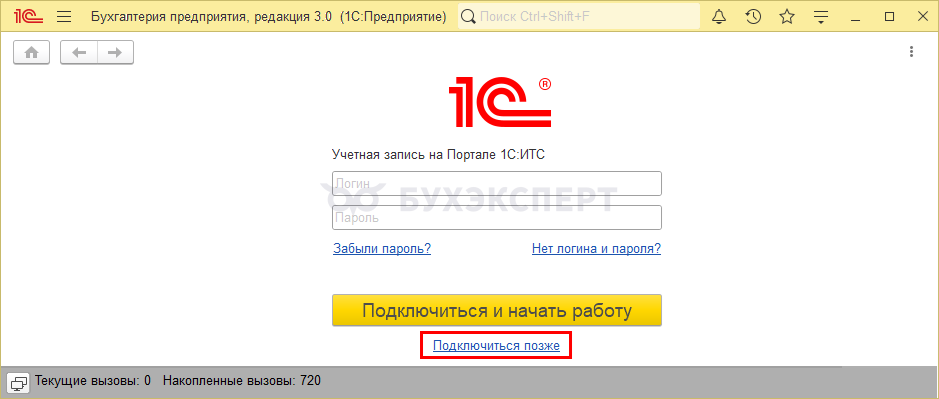

Начнем наше обучение 1С с нуля. Запустите базу в режиме 1С: Предприятие.

Если у вас есть интернет-поддержка, то рекомендуем ее подключить сразу и заполнить данные об организации.

Подключенная Интернет-поддержка позволит автоматически заполнять данные об организации и контрагентах, а также обновлять программу сразу из базы, не заходя в Конфигуратор. И это еще не все ее функции. Подробнее Интернет-поддержка в 1С

Если ее нет, то нажмите на ссылку Подключиться позже.

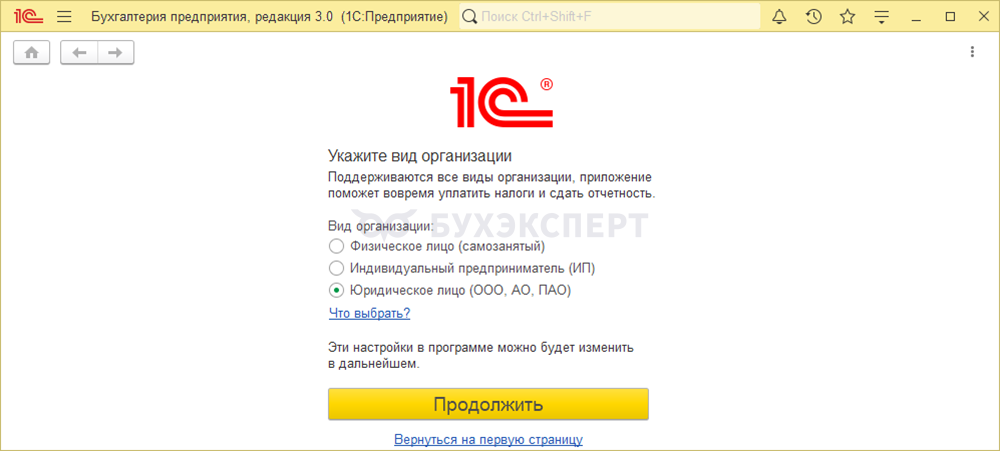

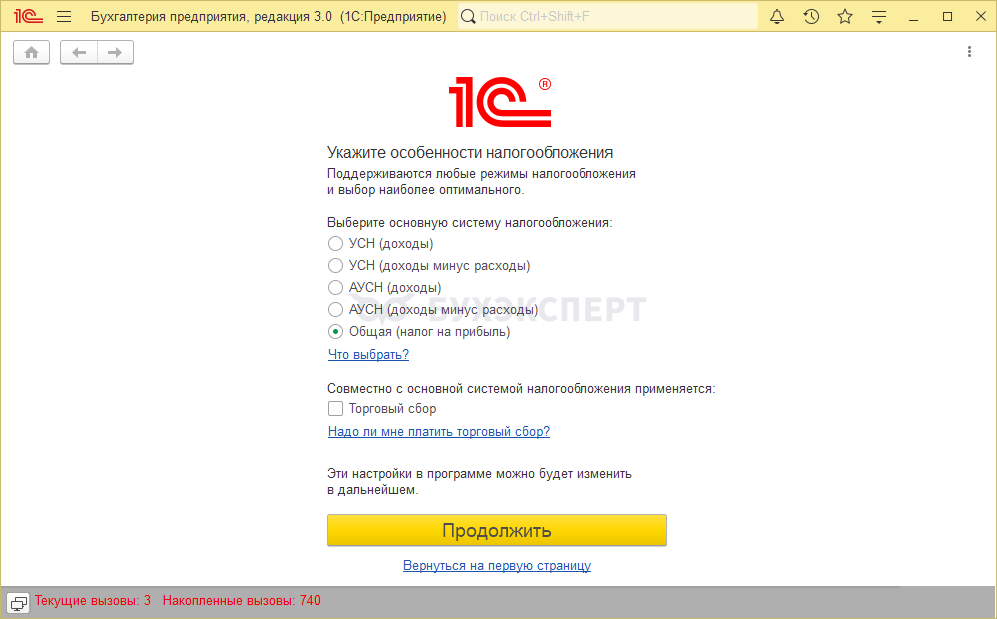

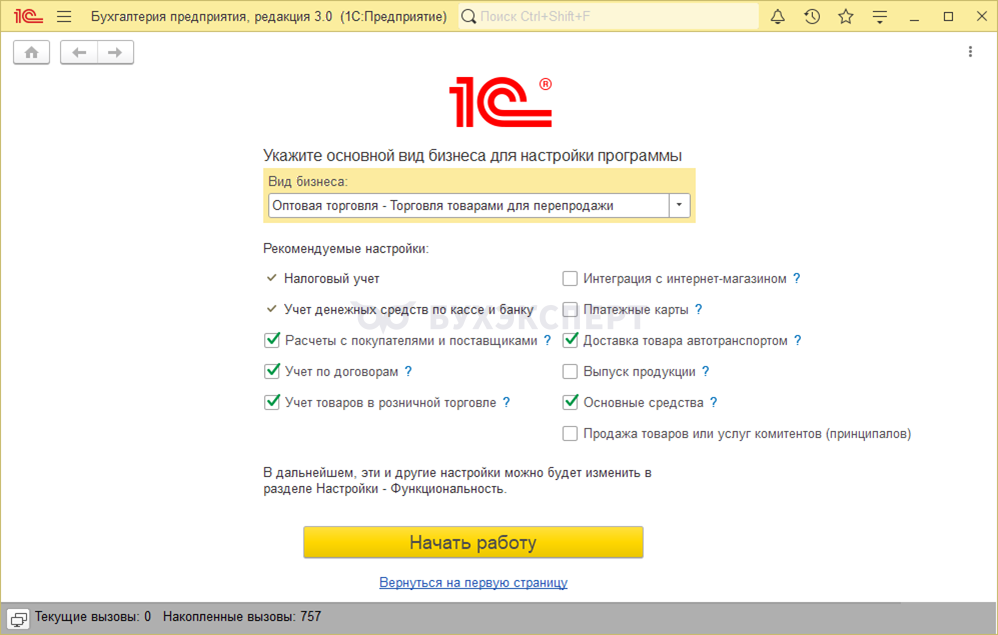

Далее выберите основные настройки для вашей организации:

- вид организации

- систему налогообложения

- вид деятельности

На основе введенных данных программа подстроится под ваш учет. Все выбранные настройки можно поменять в дальнейшем.

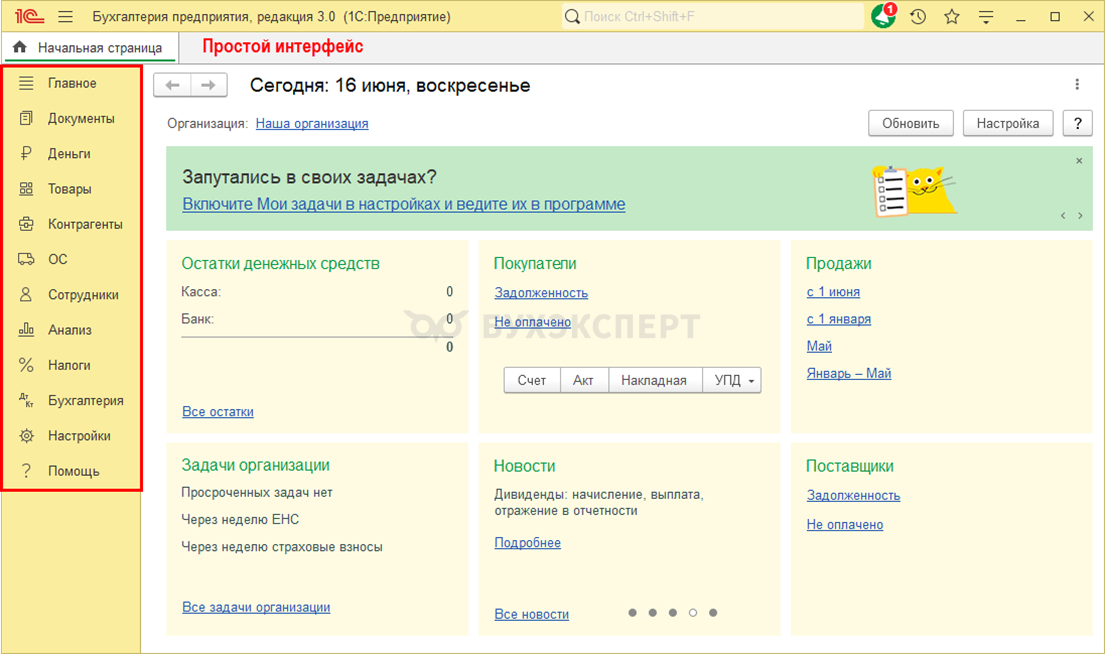

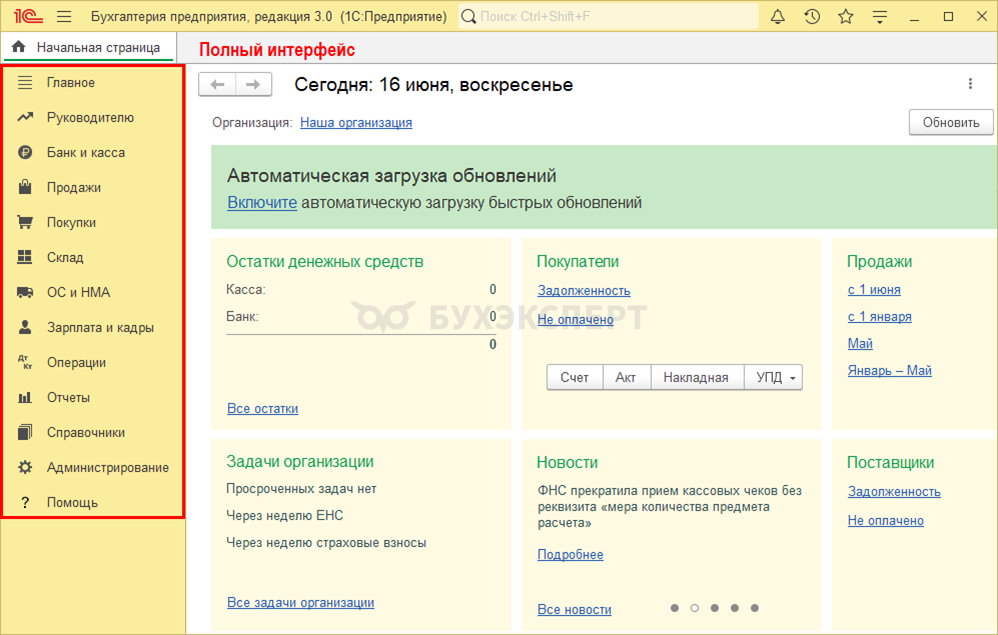

В зависимости от выбранных первоначальных настроек установится интерфейс: Простой или Полный.

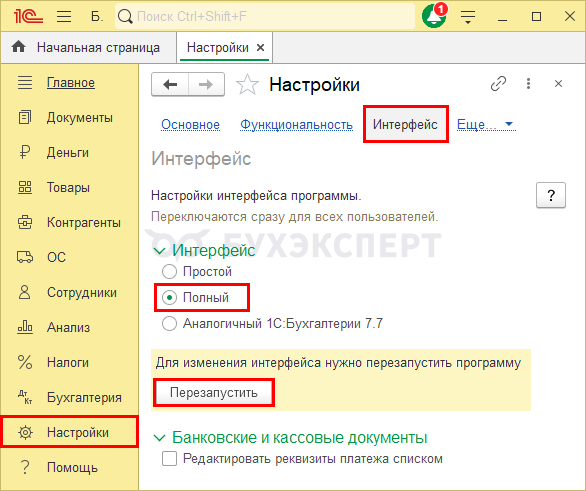

Перейти из Простого интерфейса в Полный можно в разделе Настройки – Интерфейс – Полный. Чтобы настройки применились – перезапустите 1С.

Если решите остаться в Простом, рекомендуем изучить его подробнее с помощью статьи Простой интерфейс для простого учета. Дальше мы продолжим работать с Полным интерфейсом.

Неважно, какой интерфейс выберете — ваша база может отличаться от другой базы с таким же интерфейсом. Все дело в настройках панелей, разделов и начальной страницы.

Хотите освоить искусство настройки интерфейса под свои нужды и повысить продуктивность в 1С: Бухгалтерия 3.0, читайте статью — Как правильно настроить Полный интерфейс для успешной работы в 1С

Узнать больше

Перейти к Содержанию Курса

➡️ К следующему уроку Как зарегистрироваться в 1С:ФРЕШ >>

Для отправки комментария вам необходимо авторизоваться.

Хороший самоучитель, спасибо большое !!!

Благодарим за обратную связь! Очень рады, что вам материал понравился и пригодился, помог в учете 🍀🍀🍀

Доброго времени суток.

Самоучитель хороший, помог разобраться и понять с чего начинать, но… При оплате картой в «Отчете о розничных продажах» необходимо заполнять вкладку «Безналичные расчеты», иначе не «схлопнется» 62, да и вообще проводки будут другие. Лично у меня с этим был затык и долго разбиралась еще. Внесите данную поправку в документ и вообще все будет здорово.

Здравствуйте!

Благодарим за внимание к материалу и обратную связь.

Уточните, пожалуйста, по вашей ситуации — у вас АТТ, НТТ? Какие особенности еще есть.

Неавтоматизированная

Здравствуйте.

Пример дан для АТТ. Вкладка Безналичные оплаты заполнена, но не показана — дополним этот момент.

Что касается НТТ, как в вашем случае, в 1С будет другая схема:

1) сначала создайте документ оплаты, если

В обоих случаях обязательно укажите, что у вас склад — Неавтоматизированная торговая точка

2) после отражения всех оплат введите документ Отчет о розничных продажах с видом Неавтоматизированная торговая точка. Но тут вы не указываете какие у вас оплаты, программа их определяет сама, поэтому и нужно внести их заранее

Да, проводки будут отличаться.

Отчет о розничных продажах в 1С 8.3: заполнение и проводки

Добрый день, а мы столкнулись с такой ситуацией. У нас УСН и НДС 20 %. И еще раздельный учет НДС. В КУДиР на расходы попадают услуги без НДС. В конце квартала НДС распределяется, часть идет к возмещению, а часть учитывается в стоимости услуг, идет на 26 счет и потом закрывается на 90.02. Но в КУДиР в расходы эта сумма не попадает, а она довольно приличная. Получается, что НДС, распределенный на себестоимость услуг мы не можем взять в расходы? Вот этот вопрос не проработан. И не нашла информацию, как правильно.

Здравствуйте!

Сверьтесь, пожалуйста, с алгоритмом

Раздельный учет НДС при освобождаемых операциях на УСН со ставкой НДС 20% (10%) в 1С

Для проверки пригодится

Расшифровка расходов на УСН доходы-расходы в 1С

О результатах сообщите.

Предварительно проконтролируйте, что релиз актуальный на сегодня не ниже 3.0.174. На нем надо перезакрыть 1 кв 2025.

Добрый день. У нас УСН и НДС 7%. Ведем раздельный учет, так как имеется облагаемые НДС виды деятельности и не облагаемые. НДС к вычету не принимаем. В декларации по НДС раздел 7 заполняем. гр.1 и гр.2 раздела заполняем. Надо ли нам заполнять гр.3 и гр. 4 в разделе 7?

Здравствуйте!

На УСН с НДС 5%, 7% такой порядок

Реализация товаров и услуг без НДС на УСН со ставками НДС 5%, 7% с 2025 года в 1С

При этом очень важно перейти корректно на эту методику. И подход обновился, поэтому обязательно следовать методике. На актуальном релизе, на сегодня не ниже 3.0.174 надо перезакрыть 1 кв. Если был Ввод остатков при переходе на УСН с НДС — его тоже. Начните с это, пожалуйста,

Как перейти на раздельный учет НДС с 2025 года на УСН со ставкой НДС 5% (7%) в 1С?

Здравствуйте, такой вопрос: почему возвраты от розничных покупателей, отраженные в отчете о розничных продажах, не отражаются в сводной справке? И как по ним тогда получить вычет?

Почитала, нашла, что нужно сформировать Корректировочную справку к данной справке, но эта Корректировочная справка не видит возвраты, ни по кнопке Заполнить, ни при ручном выборе конкретных отчетов о розничных продажах.

Здравствуйте!

Здесь 2 момента важных:

1) Вкладка Возвраты в Отчете о розничных продажах, колонка Дата реализации, она должна быть заполнена

2) Сформирована Корректировочная справка о розничных продажах. Если вдруг п. 1 дата не заполнена, то заполнить и переформировать КСоРП

В отчете-то вроде все заполнено. Единственное, у нас УСН и НДС 5%, возможно ли, что 1С еще просто не отработали эту схему для данной ставки? Например, если вывести на экран Сводную справку, там даже нет ставки 5%

Это вряд ли.

А ставки нет, что имеется в виду. Где именно нет.

На скрине видно 5% и сумма НДС в табличной части.

Проверьте на свякий случай время документов.

Возможно, вы это имеете в виду

В печатной форме Сводная справка по розничным продажам нет ставки НДС 5%, 7% в 1С

Добрый день! В 13 видео говорится, что будет видео про сводную справку. Но больше видео нет.

Добрый день! Все верно, пока только пример из базы в п. Сводная справка по розничным продажам

Самоучитель по НДС на УСН в 1С