Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Из статьи вы узнаете, как в 1С вести учет упрощенцу-принципалу на пониженных ставках НДС при закупке услуг по агентскому договору.

[jivo-yes]

Содержание

Настройки программы

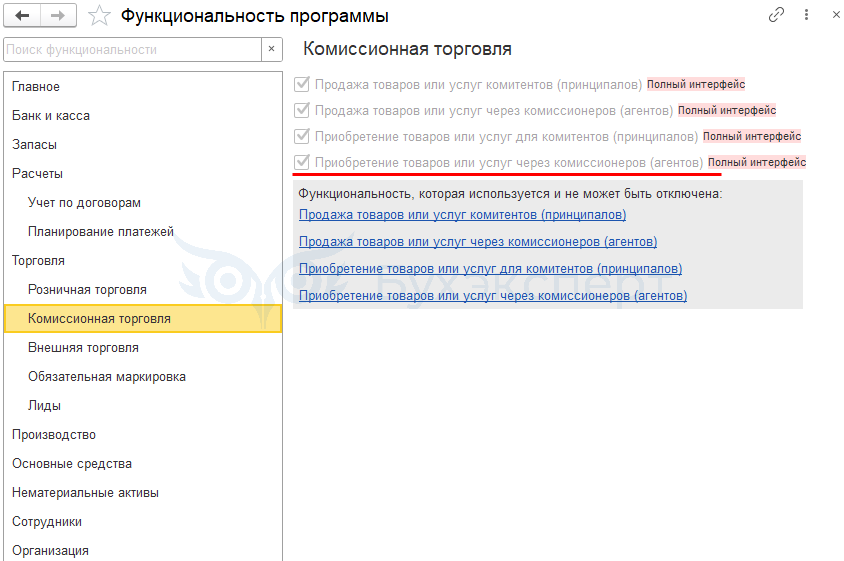

Для оформления закупок через агента установите флажок Приобретение товаров или услуг через комиссионеров (агентов) в разделе Главное — Функциональность — Комиссионная торговля.

Получите понятные самоучители 2026 по 1С бесплатно:

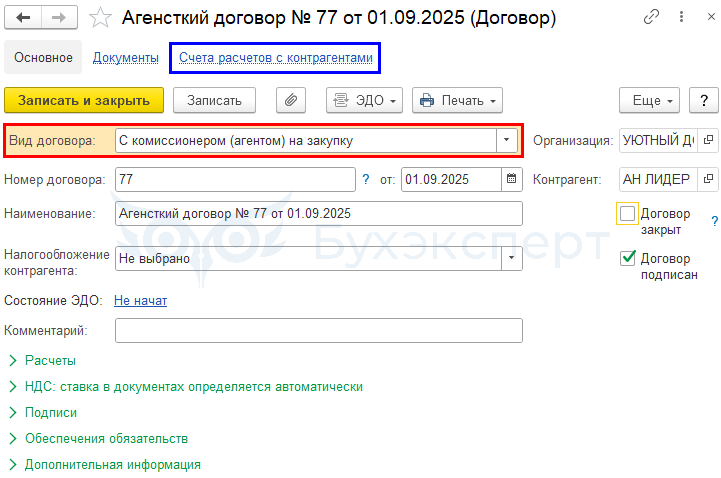

В договоре на агентские услуги укажите Вид договора — С комиссионером (агентом) на закупку.

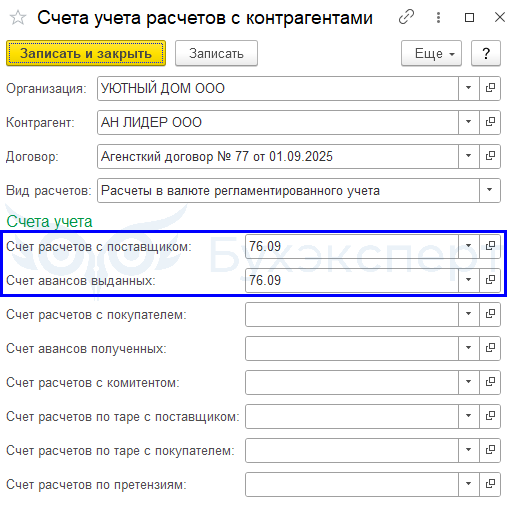

По ссылке Счета расчетов с контрагентами укажите Счет расчетов с поставщиком и Счет авансов выданных — 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

Пошаговая инструкция

Организация (УСН «доходы минус расходы», НДС 5%) заключила с арендодателем (ОСНО) договор аренды на нежилое помещение. Договором предусмотрено, что в части коммунальных услуг Арендодатель выступает агентом Арендатора на приобретение коммунальных услуг от своего имени, но за счет принципала.

01 сентября агенту перечислена предоплата для исполнения поручения и оплаты вознаграждения в размере 150 000 руб. (в т. ч. НДС 20%).

Стоимость коммунальных услуг за сентябрь — 90 000 руб. (в т. ч. НДС 20%). Вознаграждение агента — 1% от суммы приобретенных услуг.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С |

| КУДиР | ||||||

| Перечисление аванса агенту | ||||||

| 01 сентября | 76.09 | 51 | 150 000 | Перечисление аванса агенту | Списание с расчетного счета — Оплата поставщику | |

| Отражение в учете коммунальных услуг | ||||||

| 30 сентября | 26 | 76.09 | 90 000 | Учет затрат на услуги | Поступление (акт, накладная, УПД) — Услуги (акт, УПД) | |

| 76.09 | 76.09 | 90 000 | Зачет аванса | |||

| 75 000 | Расход. Стоимость услуг | Отчет Книга доходов и расходов УСН | ||||

| 15 000 | Расход. Входящий НДС по услугам | |||||

| Регистрация СФ от поставщика | ||||||

| 30 сентября | 90 000 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | |||

| Отражение в учете услуг агента | ||||||

| 30 сентября | 26 | 76.09 | 900 | Учет затрат на услуги | Поступление (акт, накладная, УПД) — Услуги (акт, УПД) | |

| 76.09 | 76.09 | 900 | Зачет аванса | |||

| 750 | Расход. Стоимость услуг | Отчет Книга доходов и расходов УСН | ||||

| 150 | Расход. Входящий НДС по услугам | |||||

| Регистрация СФ от поставщика | ||||||

| 30 сентября | 900 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | |||

Нормативное регулирование

БУ

Подробнее — Как отразить агентское вознаграждение в бухучете.

УСН

Стоимость коммунальных услуг (вода, электричество) учитывается в составе материальных расходов на дату оплаты или погашения задолженности иным способом (пп. 5 п. 1 ст. 254, пп. 5 п. 1, п. 2 ст. 346.16, пп. 1 п. 2 ст. 346.17 НК РФ).

Агентское вознаграждение при покупке услуг можно учесть в расходах на дату оплаты или погашения задолженности иным способом (пп. 24 п. 1 ст. 346.16 НК РФ).

Упрощенцы на ставках НДС 5%, 7% не имеют права на вычет входящего НДС и учитывают его в стоимости приобретенных услуг — коммунальных и агентских (пп. 8 п. 2 ст. 170 НК РФ).

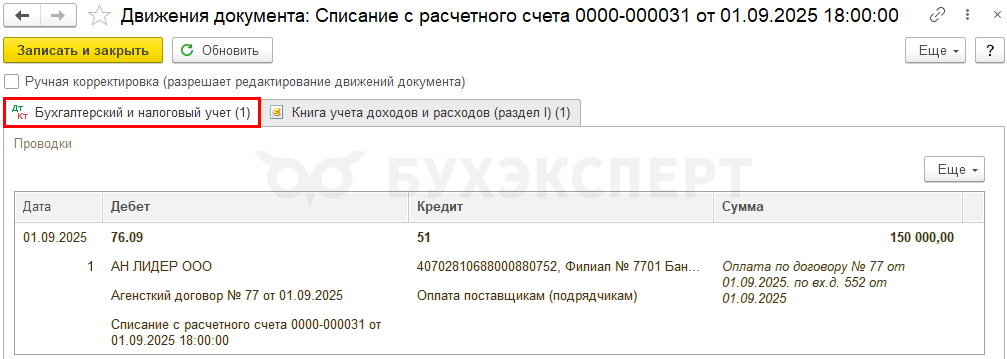

Перечисление предоплаты агенту

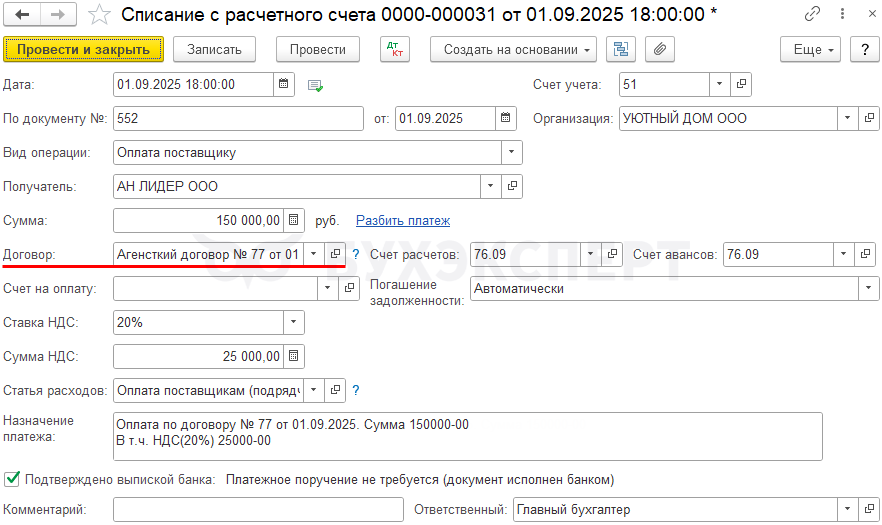

Предоплату агенту за коммунальные услуги отразите документом Списание с расчетного счета с видом Оплата поставщику в разделе Банк и касса — Банковские выписки.

Укажите:

- Договор — договор, созданный с видом С комиссионером (агентом) на закупку

- Счет расчетов и Счет авансов — автоматически заполняется счет 76.09, указанный в настройках

Проводки по документу

Документ формирует проводку:

- Дт 76.09 Кт 51 — перечислен аванс агенту

Отражение в учете коммунальных услуг

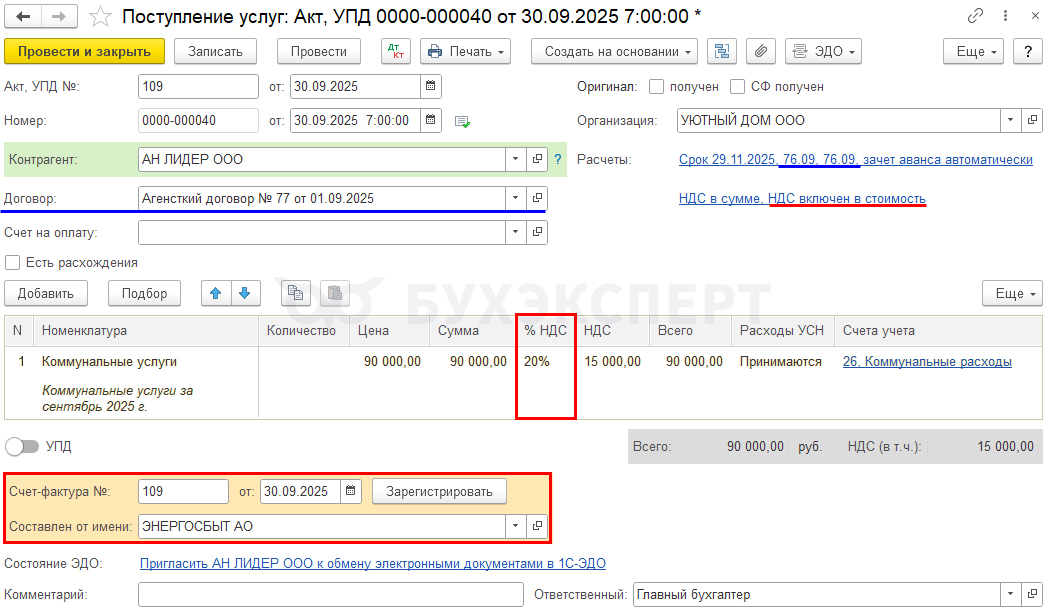

После получения отчета агента и подтверждающих документов, установленных договором, в разделе Покупки — Поступление (акты, накладные, УПЛ) оформите документ Поступление (акт, накладная, УПД) вида операции Услуги (акт).

Укажите в шапке документа:

- Контрагент — агент

- Договор — договор с агентом

- Расчеты — счет расчетов 76.09 устанавливается автоматически

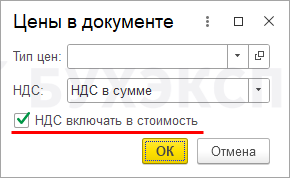

По ссылке Цены в документе:

- флажок НДС включать в стоимость установлен автоматически

Укажите в табличной части:

- Номенклатура — коммунальные услуги

- Ставка НДС — ставка НДС из документов поставщика коммунальных услуг (в нашем примере — 20%)

В нижней части документа:

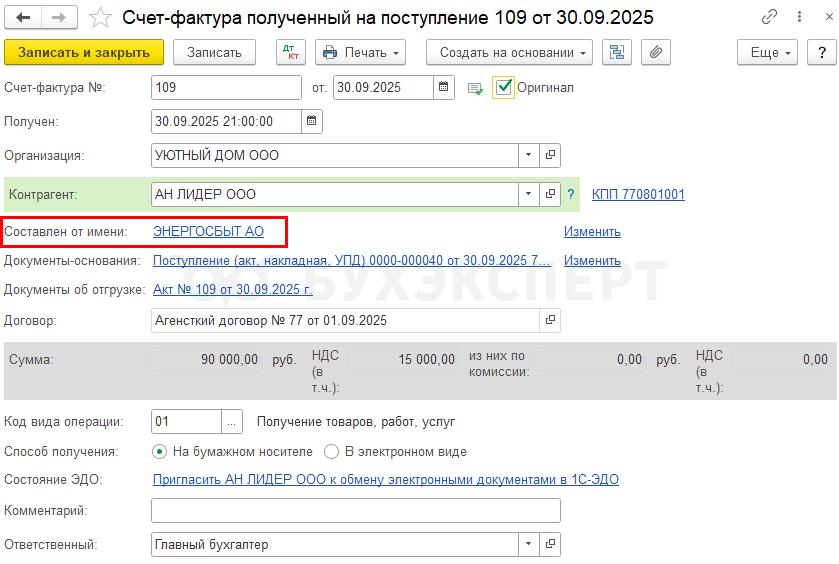

- Счет-фактура № от — номер и дата СФ, выставленного поставщиком коммунальных услуг

- Составлен от имени — наименование поставщика коммунальных услуг

Зарегистрируйте счет-фактуру поставщика по кнопке Зарегистрировать.

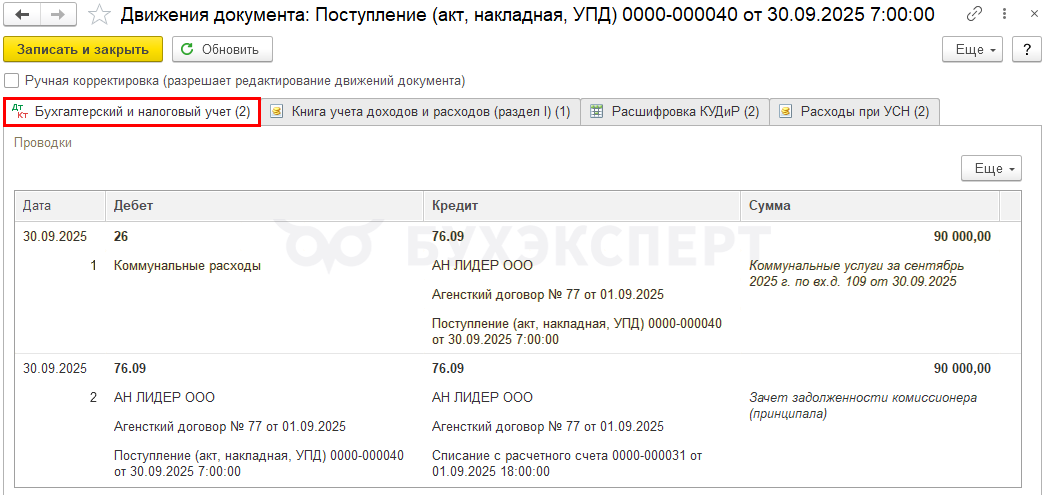

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 76.09 — учтены затраты на коммунальные услуги с НДС

- Дт 76.09 Кт 76.09 — зачет аванса

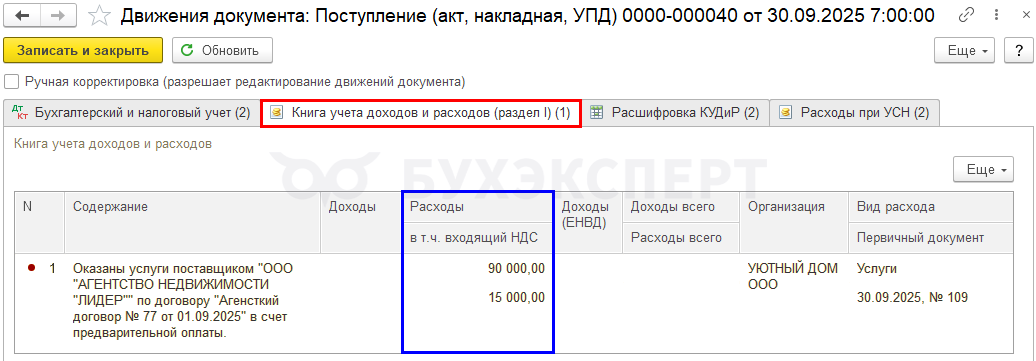

Записи в регистры УСН

Документ формирует движения по регистру Книга учета доходов и расходов (раздел I):

- регистрационную запись в графу Расходы на сумму оплаченных коммунальных услуг с НДС

Регистрация СФ поставщика

Покупатель, применяющий специальные ставки НДС (5%, 7%), не имеет права на вычет входящего НДС. Бухэксперт рекомендует всегда указывать ставку НДС в документах оплаты и регистрировать СФ на аванс и поступление.

Документ Счет-фактура полученный автоматически заполнится данными документа Поступление (акт, накладная, УПД).

Код вида операции — 01 «Получение товаров, работ, услуг».

Документ не формирует проводок, только запись в регистр сведений Журнал учета счетов-фактур.

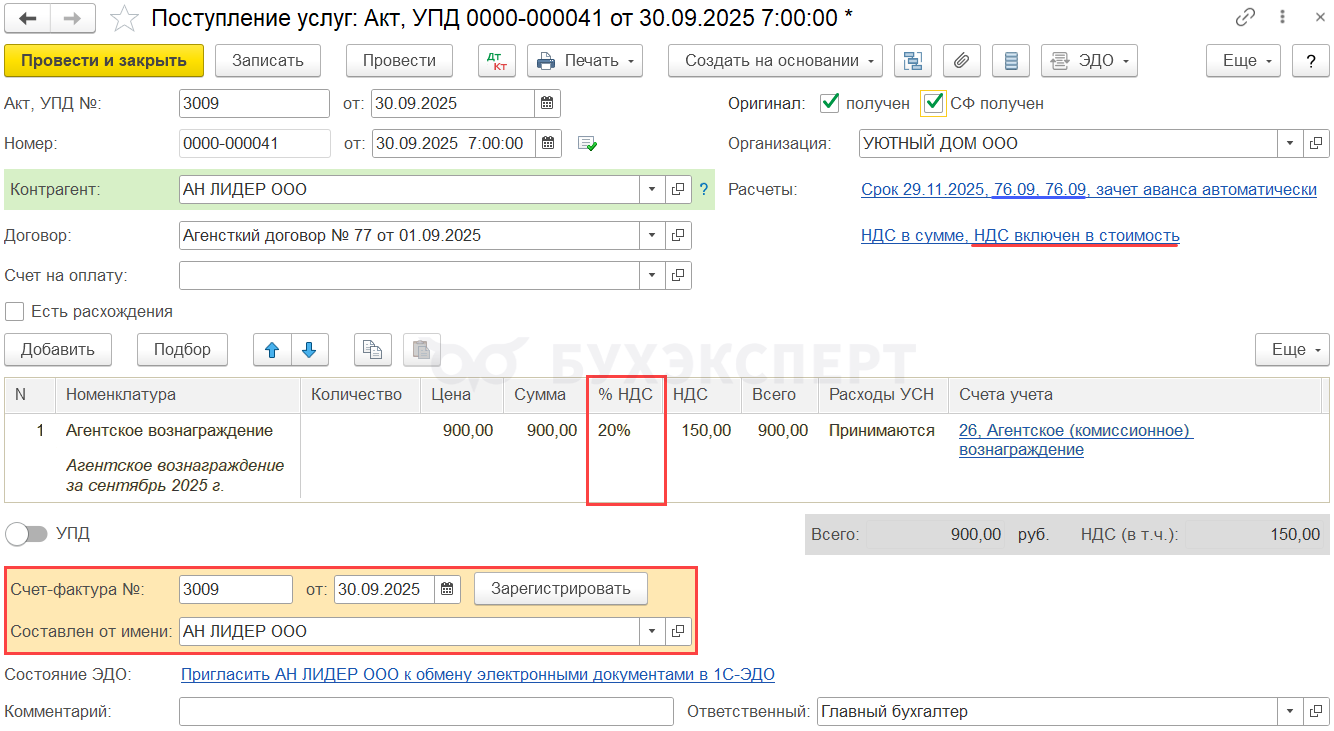

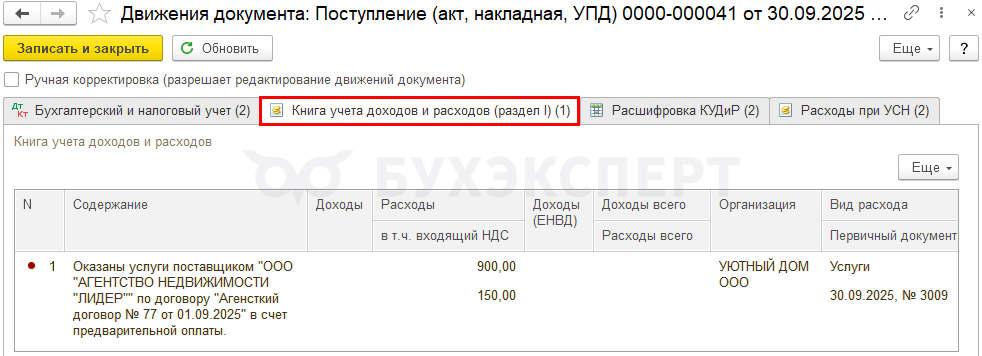

Отражение в учете услуг агента

После получения отчета агента и подтверждающих документов, установленных договором, разделе Покупки — Поступление (акты, накладные, УПЛ) оформите документ Поступление (акт, накладная, УПД) вида операции Услуги (акт).

Укажите в шапке документа:

- Контрагент — агент

- Договор — договор с агентом

- Расчеты — счет расчетов 76.09 устанавливается автоматически

По ссылке Цены в документе:

- флажок НДС включать в стоимость установлен автоматически

Укажите в табличной части:

- Номенклатура — коммунальные услуги

- Ставка НДС — ставка НДС из документов агента (в нашем примере — 20%)

В нижней части документа:

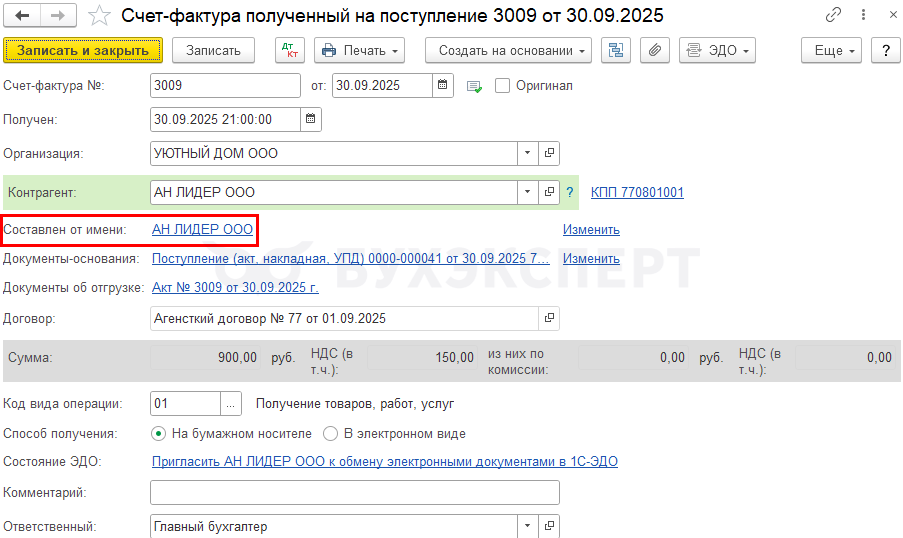

- Счет-фактура № от — номер и дата СФ, выставленного агентом

- Составлен от имени — наименование агента

Зарегистрируйте счет-фактуру поставщика по кнопке Зарегистрировать.

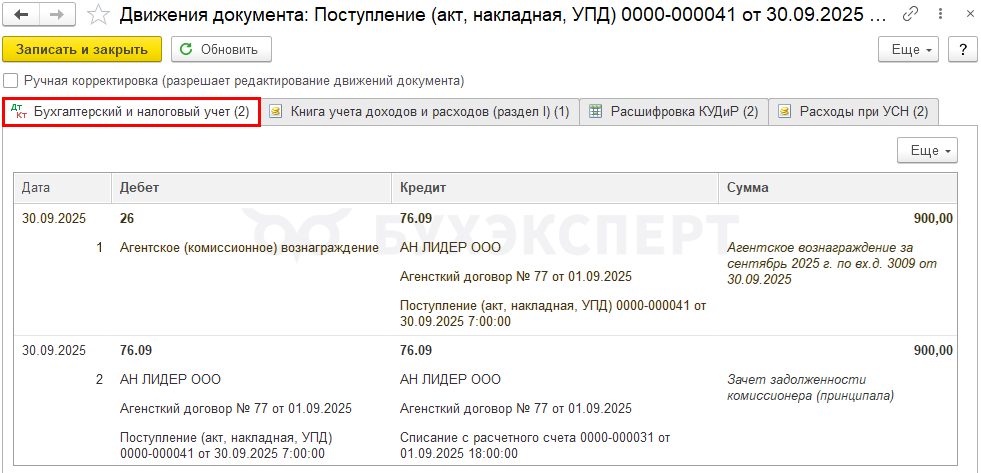

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 76.09 — учтены затраты на агентские услуги с НДС

- Дт 76.09 Кт 76.09 — зачет аванса

Записи в регистры УСН

Документ формирует движения по регистру Книга учета доходов и расходов (раздел I):

- регистрационную запись в графу Расходы на сумму оплаченных агентских услуг с НДС

Регистрация СФ поставщика

Документ Счет-фактура полученный автоматически заполнится данными документа Поступление (акт, накладная, УПД).

Код вида операции — 01 «Получение товаров, работ, услуг».

Документ не формирует проводок, только запись в регистр сведений Журнал учета счетов-фактур.

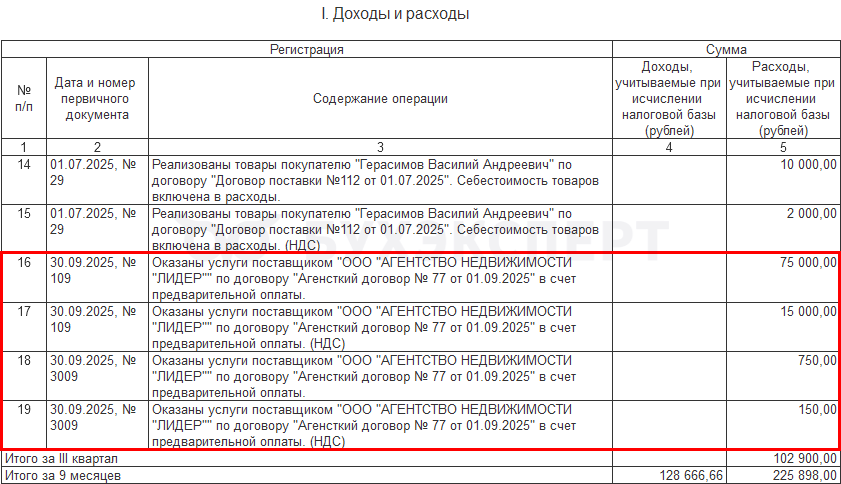

Книга доходов и расходов

В отчете Книга доходов и расходов (раздел Отчеты) расходы на коммунальные и агентские услуги включаются датой их оказания, так как агенту перечислена предоплата за них.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете