Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Отражение операций у продавца, если он принимает оплату от платежного агента, зависит от условий договора с агентом.

В статье разберем вариант, вызывающий наибольшие трудности: как отразить взаиморасчеты с агентом и покупателем и выписать счет-фактуру на аванс, если вознаграждение удерживается агентом из каждого платежа.

[jivo-yes]

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

- Пошаговая инструкция

- Настройка счетов учета расчетов с контрагентом

- Зачисление оплаты от платежного агента на расчетный счет

- Перенос авансов на покупателя

- Исчисление НДС с аванса

- Отражение в учете услуг платежного агента

- Регистрация СФ агента

- Корректировка расчетов с платежным агентом

- Реализация услуг

- Выставление СФ на отгрузку покупателю

- Принятие НДС к вычету при зачете аванса покупателя

Пошаговая инструкция

Организация занимается предоставлением помещений в аренду. Оплату от физических лиц принимает через платежного агента.

По условиям договора платежный агент удерживает свое вознаграждение (3%) из каждого платежа.

28 марта на расчетный счет Организации от платежного агента поступила сумма 11 640 руб.:

- 12 000 руб. (в т. ч. НДС 20%) — аванс;

- 360 руб. (в т. ч. НДС 20%) — удержанное вознаграждение.

31 марта агент предоставил отчет об операциях и акт на вознаграждение 360 руб. (в т. ч. НДС 20%).

14 апреля услуга оказана.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Зачисление оплаты от платежного агента на расчетный счет | |||||||

| 28 марта | 51 | 76.09 | 11 640 | 11 640 | Учет оплаты покупателя через платежного агента | Поступление на расчетный счет — Оплата от покупателя |

|

| Перенос авансов на покупателя | |||||||

| 28 марта | 76.09 | 62.02 | 11 640 | 11 640 | 11 640 | Учет аванса покупателя, поступившего от платежного агента | Корректировка долга |

| 76.09 | 62.02 | 360 | 360 | 360 | Учет аванса покупателя на сумму удержанного агентского вознаграждения | ||

| Исчисление НДС с аванса | |||||||

| 28 марта | 76.АВ | 68.02 | 2 000 | Исчисление НДС с аванса | Счет-фактура выданный на аванс | ||

| — | — | 2 000 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| Отражение в учете услуг платежного агента | |||||||

| 31 марта | 20.01 | 60.01 | 300 | 300 | 300 | Удержание агентского вознаграждения | Поступление (акт, накладная, УПД) — Услуги, акт |

| 19.04 | 60.01 | 60 | 60 | Принятие к учету НДС | |||

| Регистрация СФ платежного агента | |||||||

| 31 марта | — | — | 360 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.04 | 60 | Принятие НДС к вычету | ||||

| — | — | 60 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Корректировка расчетов с платежным агентом | |||||||

| 31 марта | 60.01 | 76.09 | 360 | 360 | 360 | Зачет расчетов с платежным агентом | Корректировка долга |

| Реализация услуг | |||||||

| 14 апреля | 62.02 | 62.01 | 12 000 | 12 000 | 12 000 | Зачет аванса покупателя | Реализация (акт, накладная, УПД) — Услуги, акт |

| 62.01 | 90.01.1 | 12 000 | 12 000 | 12 000 | Выручка от реализации работ | ||

| 90.03 | 68.02 | 2 000 | Начисление НДС с выручки | ||||

| Выставление СФ на отгрузку покупателю | |||||||

| 14 апреля | — | — | 12 000 | Выставление СФ на отгрузку | Счет-фактура выданный на реализацию | ||

| — | — | 2 000 | Отражение НДС в Журнале учета полученных и выставленных счетов-фактур | Отчет Журнал учета счетов-фактур | |||

| Принятие НДС к вычету при зачете аванса комитента | |||||||

| 30 июня | 68.02 | 76.АВ | 2 000 | Принятие НДС к вычету | Формирование записей книги покупок | ||

| — | — | 2 000 | Отражение НДС в Книге покупок | Отчет Книга покупок | |||

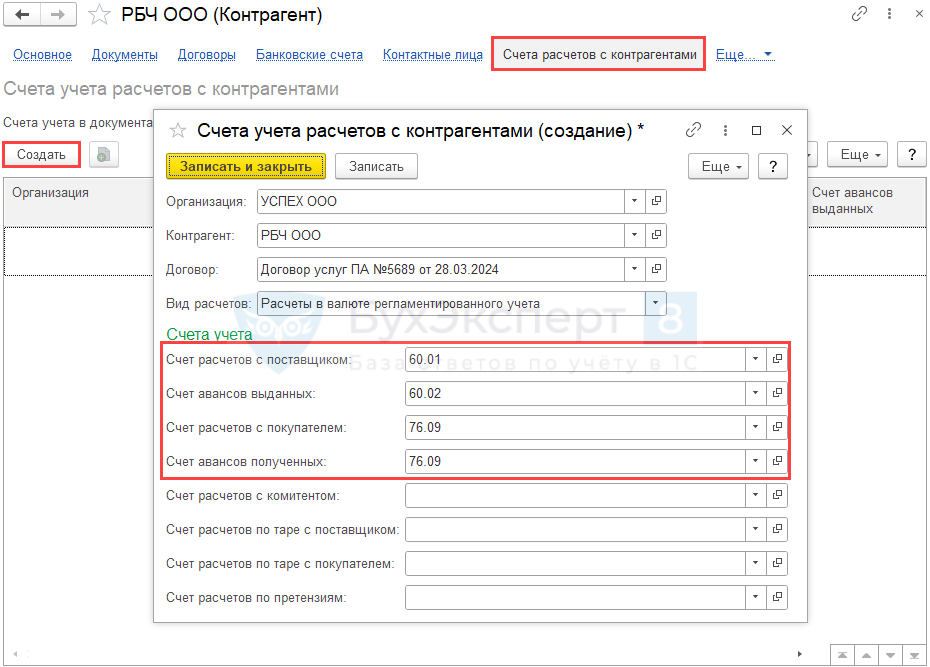

Настройка счетов учета расчетов с контрагентом

Основные счета расчетов для платежного агента укажите из карточки контрагента по соответствующей ссылке. Именно они будут автоматически подставляться в документы.

Установите раздельный учет расчетов на счетах:

- по агентскому вознаграждению:

- 60.01 «Расчеты с поставщиками и подрядчиками»;

- 60.02 «Расчеты по авансам выданным»;

- по оплате от покупателей:

- 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

Зачисление оплаты от платежного агента на расчетный счет

Нормативное регулирование

Платежный агент — организация (за исключением кредитной (или ИП), осуществляющая деятельность по приему платежей физических лиц за поставщика с использованием ККТ и специального банковского счета за вознаграждение (Федеральный закон от 03.06.2009 N 103-ФЗ).

В БУ счета учета расчетов с платежным агентом устанавливаются учетной политикой (п. 7 ПБУ 1/2008).

Агентское вознаграждение поставщик учитывает как расходы по обычным видам деятельности (п. п. 4, 5, 8 ПБУ 10/99).

В НУ вознаграждение агента учитывается в прочих расходах, связанных с производством и (или) реализацией (пп. 25 п. 1 ст. 264 НК РФ).

НДС:

- по авансам от физлиц допускается регистрация в книге продаж документа, содержащего сводные данные об операциях за определенный период (день, месяц, квартал) (Письма Минфина от 19.11.2015 N 03-07-09/66869, от 13.11.2015 N 03-07-09/65748);

- после отгрузки продавец начисляет налог с суммы реализации и принимает к вычету НДС, исчисленный с предварительной оплаты (п. 8 ст. 171 НК РФ, п. 6 ст. 172 НК РФ). В книге продаж можно, как и по авансам, регистрировать документ, содержащий суммарные сводные данные за период.

Онлайн-касса:

- при получении оплаты (аванса) ККТ применяет платежный агент, продавцу делать это не нужно (Письмо Минфина от 22.10.2020 N 03-01-15/92161);

- при передаче товара (выполнении работ, оказании услуг) физлицу продавец должен пробить чек с признаком зачета аванса.

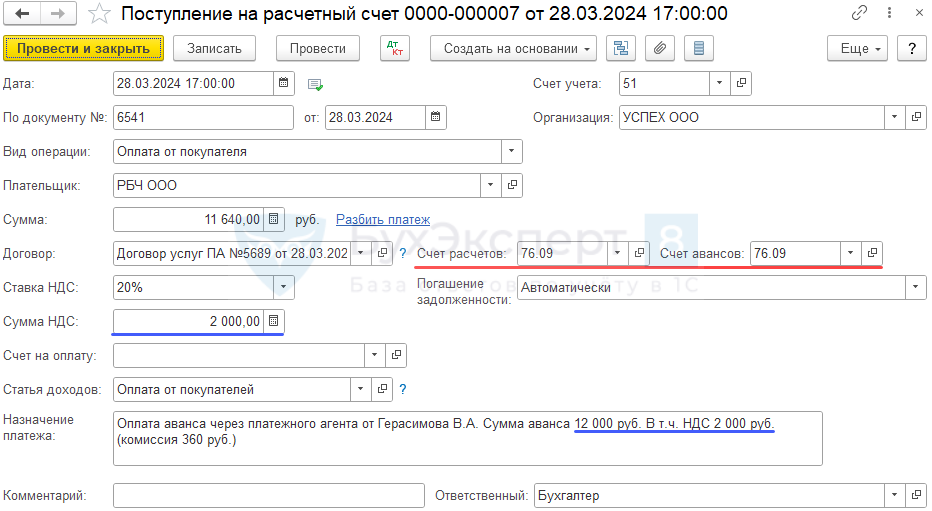

Учет в 1С

Поступление предоплаты от покупателя по платежной карте оформляется документом Поступление на расчетный счет вид операции Оплата от покупателя в разделе Банк и касса.

Укажите:

- Плательщик — платежный агент;

- Сумма — сумма, поступившая от агента согласно выписке банка (в нашем примере — 11 640 руб.);

- Договор — с агентом, Вид договора — С покупателем (устанавливается для корректного заполнения документа Корректировка долга);

- Счет расчетов и Счет авансов — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- Сумма НДС — укажите сумму НДС по авансу (в нашем примере — 12 000 * 20/120 = 2 000 руб.);

- Статья доходов — с видом Поступление от продажи продукции и товаров, выполнения работ, оказания услуг.

Проводки по документу

Документ формирует проводку:

- Дт 51 Кт 76.09 — аванс, перечисленный покупателем через платежного агента.

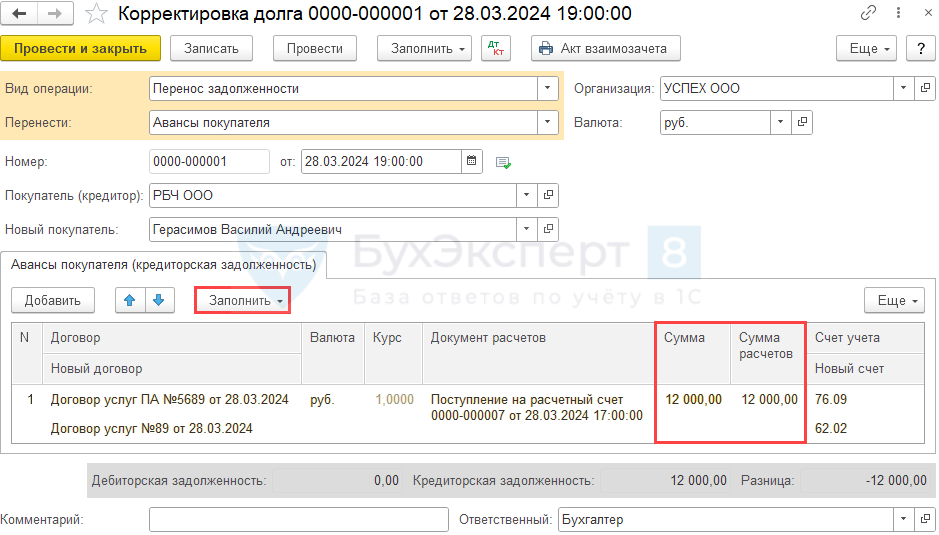

Перенос авансов на покупателя

Перенесите уплаченный аванс с агента на покупателя помощью документа Корректировка долга в разделе Продажи.

Укажите:

- Вид операции— Перенос задолженности;

- Перенести — Авансы покупателя;

- Покупатель (кредитор) — платежный агент;

- Новый покупатель — физическое лицо, оплатившее аванс.

По кнопке Заполнить в табличной части отразится вся имеющая дебиторская задолженность по контрагенту. При необходимости удалите лишние строки.

В графах Сумма и Сумма расчетов укажите вручную полную сумму аванса, оплаченную покупателем через платежного агента (в нашем примере — 12 000 руб.)

Проводки по документу

Документ формирует проводки:

- Дт 76.09 Кт 62.02:

- на сумму, перечисленную платежным агентом;

- на сумму агентского вознаграждения.

Исчисление НДС с аванса

Создайте Счет-фактуру выданный вид операции На аванс на основании документа Корректировка долга по кнопке Создать на основании.

Данные заполнятся автоматически по документу Корректировка долга.

Заполнение документа:

- Платежный документ № от — номер и дата платежного документа (чека онлайн-кассы). Заполняется автоматически данными Номер от документа Поступление на расчетный счет, указать вручную.

- Код вида операции — 26 «Реализация товаров, услуг неплательщикам НДС, получение авансов».

- Флажок Выставлен (передан контрагенту) — убирается.

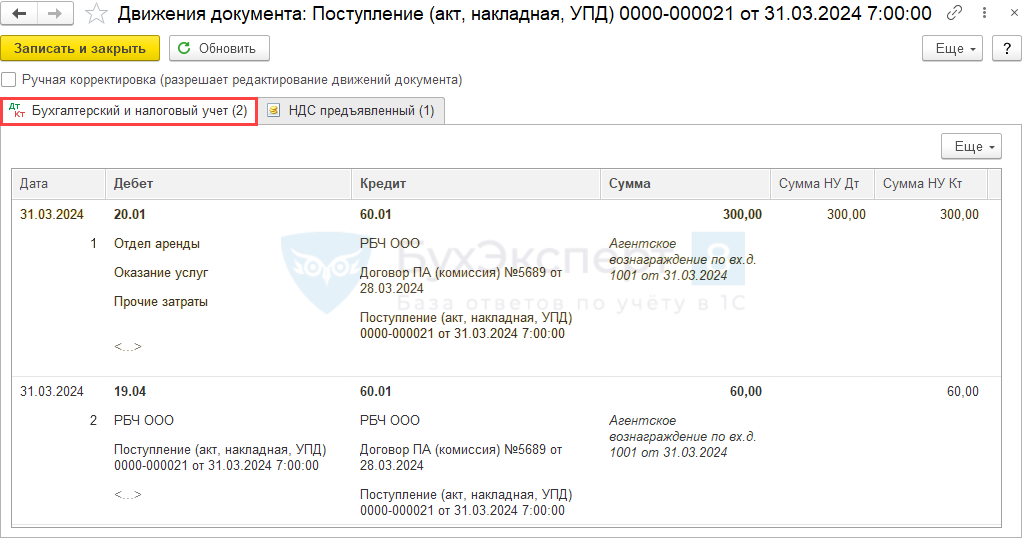

Отражение в учете услуг платежного агента

При поступлении отчета агента отразите агентское вознаграждение документом Поступление (акт, накладная, УПД) вид операции Услуги (акт, УПД) в разделе Покупки.

В шапке документа:

- Договор — создайте договор с агентом с тем же номером и датой на комиссию, Вид договора — С поставщиком;

- Расчеты — устанавливаются автоматически:

- Счет учета расчетов с контрагентом — 60.01;

- Счет учета расчетов по авансам — 60.02.

В графе Счета учета:

- Счет затрат — 20.01 (согласно УП используется счет 20 при оказании услуг);

- Номенклатурные группы — номенклатурная группа, к которой относятся оплаченные через агента товары, услуги, работы (в нашем примере — Оказание услуг);

- Статьи затрат — статья с видом Прочие расходы.

Проводки по документу

Документ формирует проводки:

- Дт 20.01 Кт 60.01 — учет агентского вознаграждения;

- Дт 19.04 Кт 60.01 — учет НДС с агентского вознаграждения.

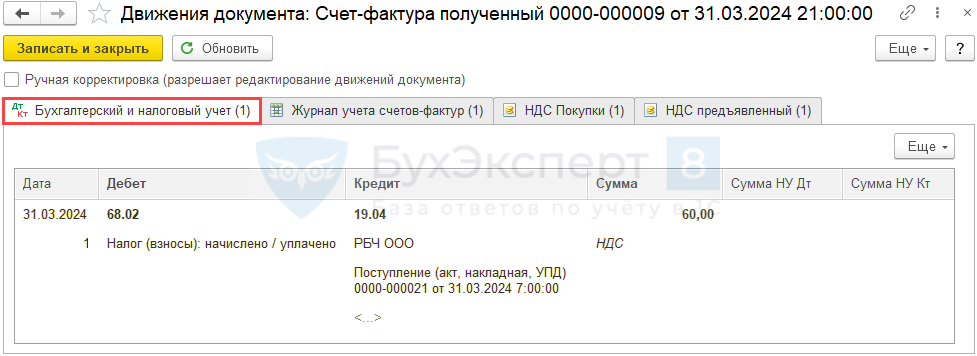

Регистрация СФ агента

Зарегистрируйте входящий счета-фактуру на агентское вознаграждение в документе Поступление (акт, накладная, УПД).

![]()

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения, то при его проведении будут сделаны проводки по принятию НДС к вычету.

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 19.04 — принятие НДС к вычету по вознаграждению.

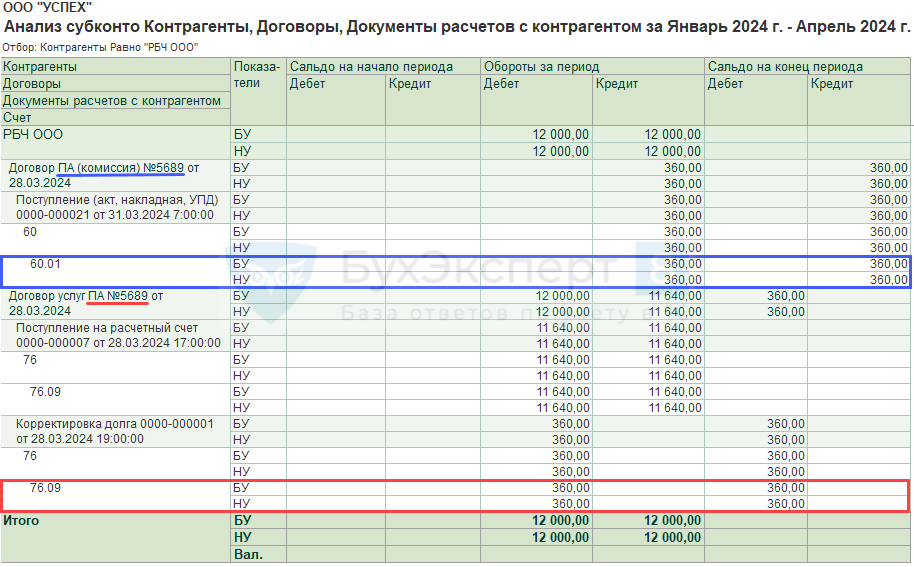

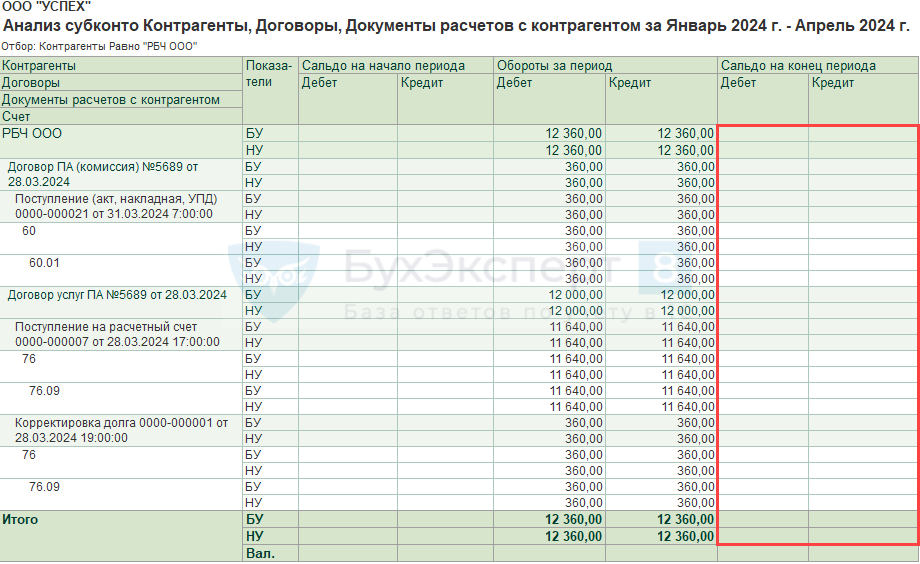

Корректировка расчетов с платежным агентом

Проверьте состояние расчетов с платежным агентом в разрезе договоров и документов расчетов с помощью отчета Анализ субконто по контрагенту в разделе Отчеты.

Из отчета видно, что есть остатки на сумму вознаграждения по:

- Кт 60.01 — договор С поставщиком,

- Дт 76.09 — договор С покупателем.

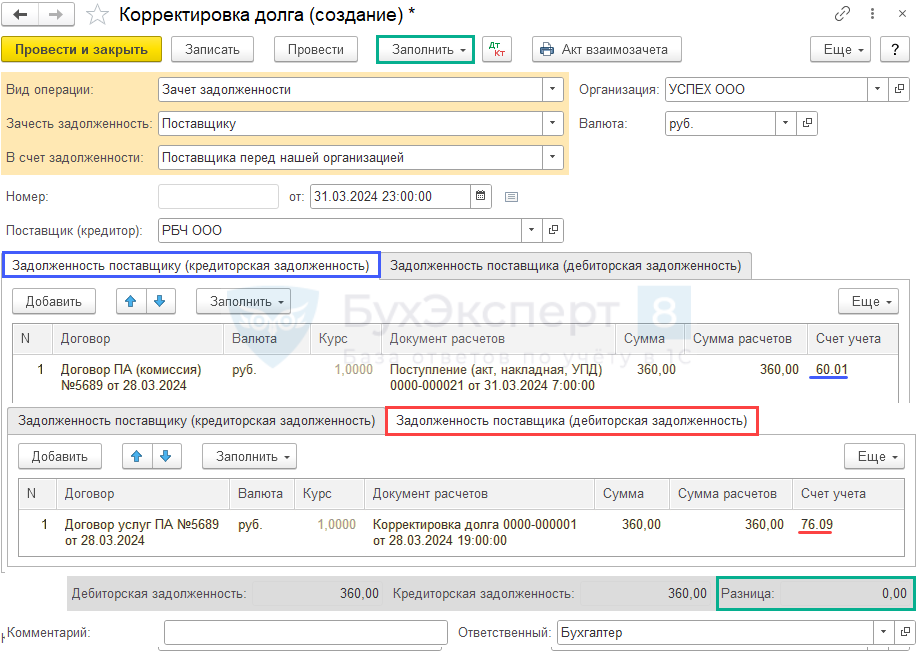

Для зачета остатков оформите документ Корректировка долга с видом Зачет задолженности в разделе Продажи:

- Зачесть задолженность — Поставщику;

- В счет задолженности — Поставщика перед нашей организацией.

Поставщик (кредитор) — платежный агент.

По кнопке Заполнить обе вкладки заполнятся остатками по расчетам с агентом. При необходимости скорректируйте данные (если в табличную часть попали другие документы расчетов с этим контрагентом, которые не требуется зачитывать) — разница должна быть равна нулю.

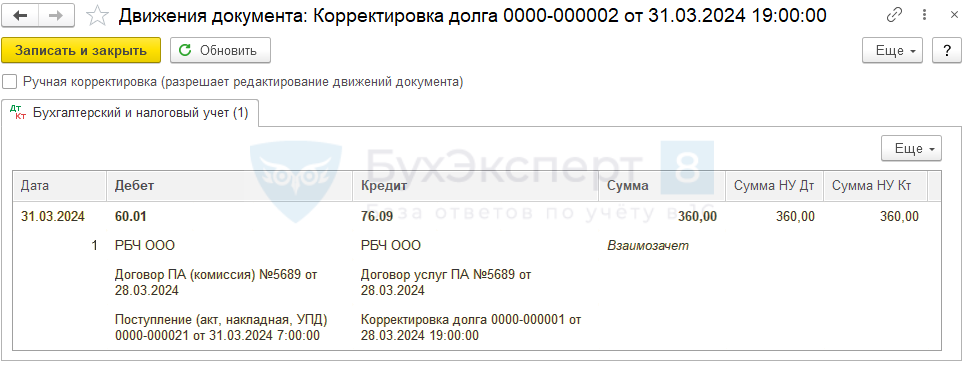

Проводки по документу

Документ формирует проводку:

- Дт 60.01 Кт 76.09 — зачет расчетов с платежным агентом.

Сформируйте отчет Анализ субконто повторно — в разрезе документов расчета не должно быть остатков.

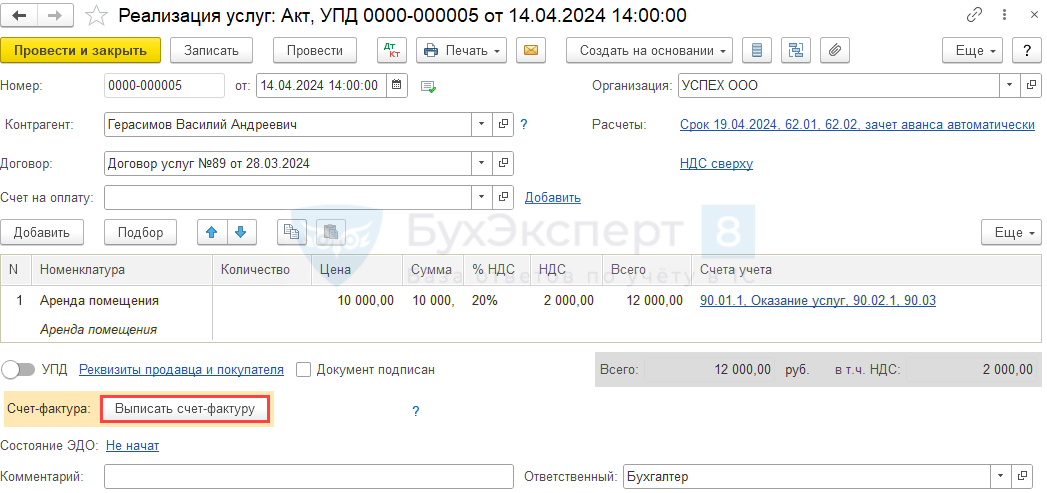

Реализация услуг

Реализацию услуг покупателю отразите в обычном порядке документом Реализация (акт, накладная, УПД) вид операции Услуги (акт, УПД) в разделе Продажи.

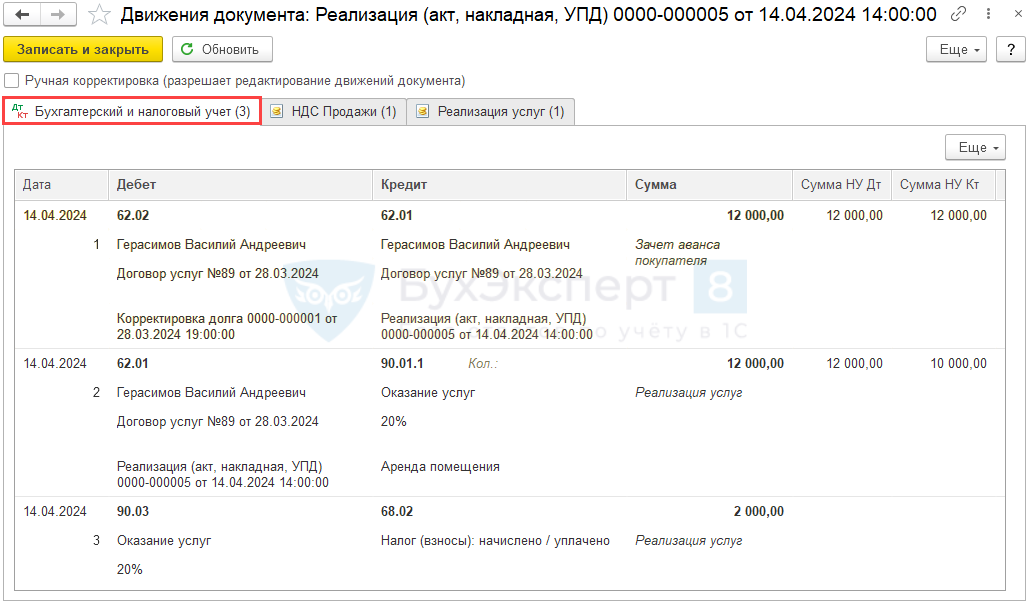

Проводки по документу

Документ формирует проводки:

- Дт 62.02 Кт 62.01 — зачет аванса;

- Дт 62.01 Кт 90.01.1 — выручка от реализации работ;

- Дт 90.03 Кт 68.02 — начисление НДС.

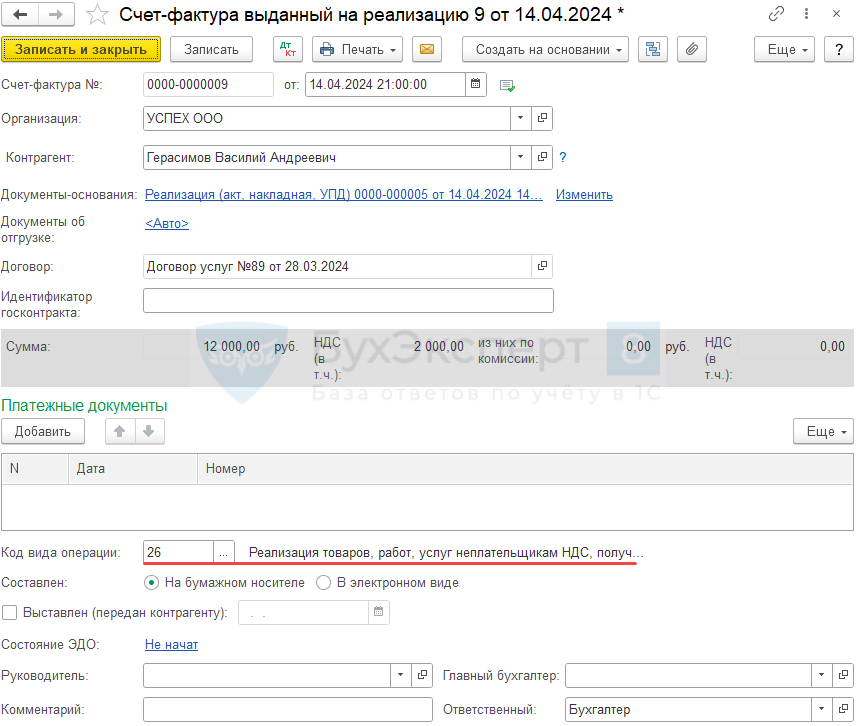

Выставление СФ на отгрузку покупателю

Выставите счет-фактуру покупателю по кнопке Выписать счет-фактуру документа Реализация (акт, накладная).

- Код вида операции — 26 «Реализация товаров, услуг неплательщикам НДС, получение авансов» — укажите вручную.

Изучить подробнее Как при розничной торговле создать счет-фактуру на аванс?

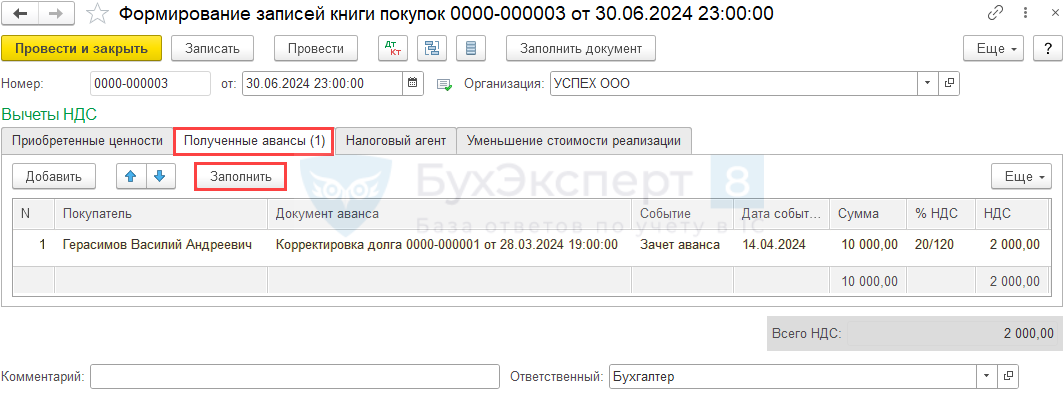

Принятие НДС к вычету при зачете аванса покупателя

Принятие НДС к вычету при зачете авансов, полученных от покупателя, оформите документом Формирование записей книги покупок в разделе Операции — Регламентные операции НДС.

Вкладка Полученные авансы заполняется автоматически по кнопке Заполнить.

Изучить подробнее Принятие НДС к вычету при зачете авансов, полученных от покупателей

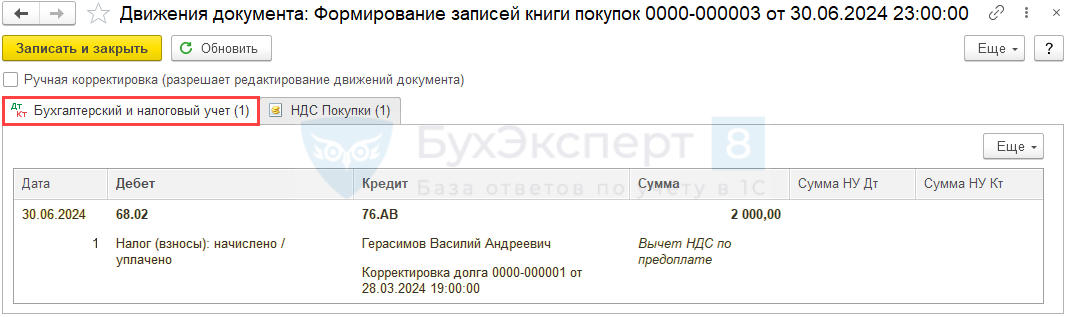

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 76.АВ — принятие НДС к вычету по зачтенному авансу.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете