Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Содержание

- Стоимостной лимит

- Учет несущественных активов

- Пример ОСН

- Пример УСН

- Контроль остатков МОС на складе

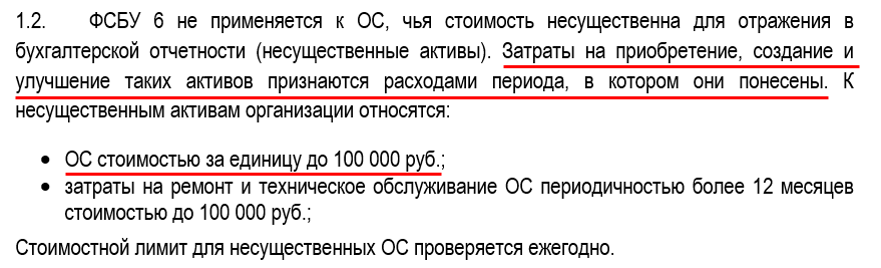

- Все ли активы По учетной политике установлен лимит ОС 100 тыс. руб. Объекты ниже лимита считаются МЦ и относятся на счет 10.21? Стоимостной лимит может быть установлен в учетной политике отдельно для запасов и для ОС. Объекты, стоимостью ниже лимита, учитываются как активы, несущественной стоимостью. Методика в 1С для учета несущественных ОС и запасов одна и та же – с использованием счета 10.21 и Вида номенклатуры Малоценное оборудование и запасы. МОС, приобретенные в декабре 2021

Стоимостной лимит

Если у объекта присутствуют все признаки, указанные в п. 4 ФСБУ 6:

- имеет материально-вещественную форму;

- используется для обычной деятельности;

- для использования в течение периода > 12 месяцев;

- способен приносить экономические выгоды в будущем,

то вне зависимости от установленного лимита он является основным средством. При этом организация может не применять ФСБУ 6 к ОС, имеющим стоимость ниже лимита.

Получите понятные самоучители 2026 по 1С бесплатно:

Можно упростить учет ОС, стоимость которых несущественна для бух отчетности – принцип рациональности (п. 7.4. ПБУ 1/2008):

- выгоды от получения информации из отчетности не должны превышать затраты на ее подготовку.

По таким ОС не нужно будет начислять амортизацию, ежегодно проверять элементы амортизации, тестировать на обесценение и др.

Затраты на приобретение, создание несущественных активов признаются сразу расходами периода (п. 5 ФСБУ 6/2020):

- Дт 90.02, 90.08 (26), 90.07 (44), 91.02 Кт 60.

Выдержка из УП:

Как установить стоимостной лимит?

Существенность – субъективная категория для каждой организации, может быть не количественная, а качественная категория.

Определяется:

- существенная сумма или нет;

- важна она для пользователей бух отчетности или нет.

Активы могут быть отнесены к несущественным в учетной политике исходя из величины и характера соответствующей статьи баланса:

- по стоимостному лимиту, ниже которого актив признается несущественным. Лимит должен проверяться ежегодно;

и / либо

- по группам объектов, информация о которых является несущественной (мебель, офисная техника, хозинвентарь, специальные средства производства и другие...).

Рекомендации БМЦ Р-126/2021-КпР «Стоимостной лимит для ОС».

Можно ли установить стоимостной лимит для основных средств 100 тыс. руб. за единицу?

В законодательстве нет запрета на установление лимита в размере 100 тыс. руб. Минфин разъяснил, что он должен устанавливаться на единицу актива, а не на группу активов (Письма от 25.08.2021 N 07-01-09/68312, от 18.01.2022 N 07-04-09/2185).

Если ведете учет в 1С, советуем:

- установить в УП лимит за единицу и не более 100 тыс. руб.

Автоматизация связана с НУ – ОС признается имущество стоимостью более 100 тыс. руб. за единицу.

Особенности 1С: лимит в БУ не может быть > 100 тыс. руб. за единицу.

Можно ли с 2022 года всю офисную технику, компьютеры, мебель отнести к несущественным активам не зависимо от их СПИ и стоимости? Например, ноутбук стоимостью более 100 тыс. руб.

Если вы ведете учет в 1С, то к несущественным активам вы можете отнести всю офисную технику не зависимо от их СПИ, но стоимость их должна быть не более 100 тыс. руб.

Автоматизация учета объектов более 100 тыс. руб., как несущественных активов, не реализована в 1С из-за особенностей НУ.

Несущественные активы в НУ ОСН

В НУ ОСН категории несущественных активов не существует. Объект признается амортизируемым, когда его (п. 1 ст. 256 НК РФ):

- СПИ > 12 мес. и стоимость > 100 тыс. руб.

Затраты на приобретение объектов ст. 252 НК РФ, ст. 254 НК РФ):

- использования в производстве (работ, услуг);

- ввода в эксплуатацию спецодежды, инструментов, приспособлений, приборов и другого инвентаря.

Несущественные активы в НУ УСН

В НУ УСН категории несущественных активов не существует. Объект признается амортизируемым, когда его (п. 1 ст. 256 НК РФ):

- СПИ > 12 мес. и стоимость > 100 тыс. руб.

Затраты на приобретение объектов ст. 346.17 НК РФ).

Одновременно должны быть выполнены условия:

- материалы приняты на учет;

- оплата за материалы произведена.

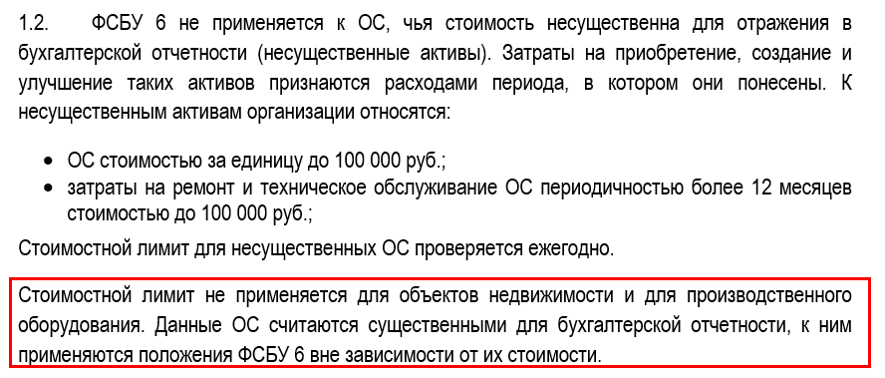

При этом можно выделить отдельные категории ОС, которые существенны для раскрытия в отчетности. Их можно учитывать по правилам ФСБУ 6 вне зависимости от стоимости

Если мы предоставляем услуги ЖКХ и не можем списать с баланса ОС ниже лимита, т. к. они нужны нам для тарифа, что делать?

Стоимостной лимит в БУ устанавливается каждой организацией в учетной политике. В вашем случае необходимо выделить группы ОС, существенные для вашей отчетности и для них лимит не устанавливать. Если речь идет про все ОС, то лимит вообще не устанавливать. Тогда на балансе в составе ОС будут отражаться все объекты СПИ > 12 мес. вне зависимости от стоимости.

Скоро в 1С будет автоматизирован упрощенный учет ОС исходя из групповой единицы.

Первичные документы

Списание на расходы стоимости несущественных активов в БУ в момент приобретения не требует оформления первички – на основе положений УП.

В НУ расходы должны быть документально подтверждены в момент передачи актива в эксплуатацию (использование):

- оформляется тот документ, который утвержден в УП для этих целей. В 1С из документа Расход материалов можно распечатать Требование-накладную, Акт на списание материалов.

Где в настройках 1С указать стоимостной лимит ОС, выбранный в учетной политике?

В настройках 1С стоимостной лимит не устанавливается. Он может отсутствовать для определенной группы ОС вообще.

Поэтому бухгалтер самостоятельно квалифицирует объект и определяет порядок при принятии его к учету, если ОС:

- меньше лимита – в документе Поступление (акт, накладная, УПД);

- больше лимита – в документе Поступление основных средств либо Принятие к учету ОС.

См. также:

Учет несущественных активов

Порядок признания в расходах стоимости несущественных активов различен:

- БУ – в момент приобретения;

- НУ – в момент ввода в эксплуатацию (расхода).

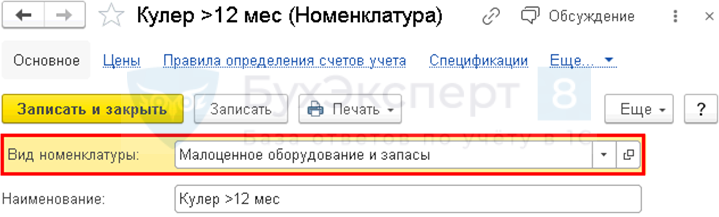

Поэтому в 1С для учета таких активов предусмотрена методика учета на счете 10.21 «Малоценное оборудование и запасы». Применяется для учета несущественных:

- ОС;

- запасов.

Учет несущественных активов в 1С:

- 10.21.1 «Приобретение малоценного оборудования и запасов»;

- 10.21.2 «Выбытие малоценного оборудования и запасов».

Вид номенклатуры – Малоценное оборудование и запасы

В момент приобретения активов:

- документ Поступление (акт, накладная, УПД)

- Дт 10.21.1 Кт 60 – принятие к учету активов в БУ и НУ;

- Дт счета расходов Кт 10.21.2 – признание в затратах стоимости активов только в БУ.

Счет расходов соответствует счету, куда включалась бы амортизация данного ОС.

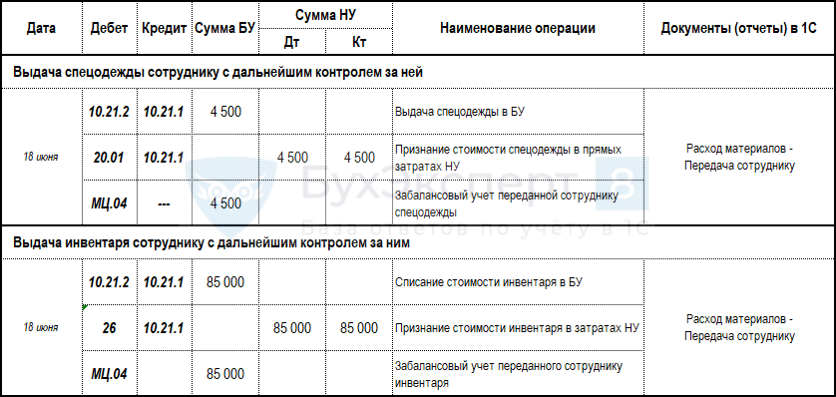

В момент ввода в эксплуатацию несущественных активов лучше использовать:

- документ Расход материалов

- Дт 10.21.2 Кт 10.21.1 – передача в эксплуатацию активов в БУ;

- Дт счета затрат Кт 10.21.1 – признание в затратах стоимости активов в НУ;

- Дт МЦ.04 – учет активов за балансом, если вид операции Передача сотруднику Учитывать по сотруднику Расход и остатки.

Пример ОСН

27 мая организацией приобретены и отправлены на основной склад

- для производственного отдела

- Комбинезон зимний (СПИ 36 мес.) – 2 шт. общей стоимостью 7200 руб.

- Комбинезон летний (СПИ 10 мес.) – 1 шт. стоимостью 1800 руб.

- для АУП

- Ноутбук Lenovo (36 мес.) – 2 шт. общей стоимостью 204 тыс. руб.

18 июня выдано:

- Комбинезон летний (1 шт.) и зимний (1 шт.) маляру-штукатуру производственного отдела;

- Ноутбук Lenovo генеральному директору.

Согласно учетной политике БУ к несущественным активам относятся:

- ОС стоимостью за единицу до 100 тыс. руб.;

- запасы категории спецодежда вне зависимости от стоимости

Затраты признаются расходами периода, в котором они понесены.

Пример УСН

27 мая организацией приобретены и отправлены на основной склад

- для производственного отдела

- Комбинезон зимний (СПИ 36 мес.) – 2 шт. общей стоимостью 7200 руб.

- Комбинезон летний (СПИ 10 мес.) – 1 шт. стоимостью 1800 руб.

- для АУП

- Ноутбук Lenovo (36 мес.) – 2 шт. общей стоимостью 204 тыс. руб.

18 июня выдано:

- Комбинезон летний (1 шт.) и зимний (1 шт.) маляру-штукатуру производственного отдела;

- Ноутбук Lenovo генеральному директору.

Согласно учетной политике БУ к несущественным активам относятся:

- ОС стоимостью за единицу до 100 тыс. руб.;

- запасы категории спецодежда вне зависимости от стоимости.

Затраты признаются расходами периода, в котором они понесены.

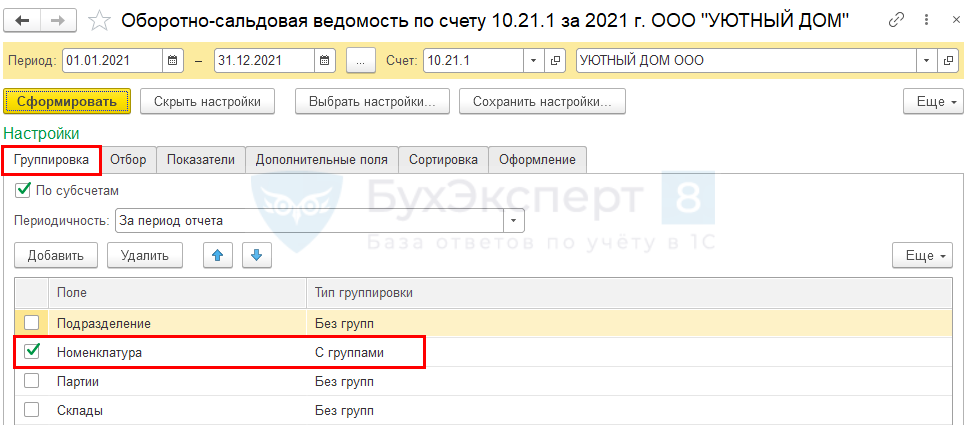

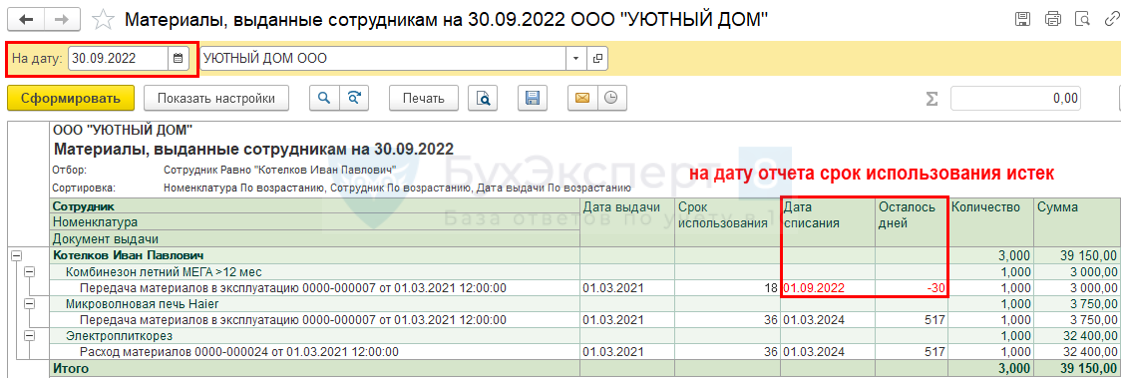

Контроль остатков МОС на складе

ОСВ по счету 10.21.1 контролирует остатки малоценки на складе:

См. также:

Склад – Материалы, выданные сотрудникам

См. также:

Все ли активы

По учетной политике установлен лимит ОС 100 тыс. руб. Объекты ниже лимита считаются МЦ и относятся на счет 10.21?

Стоимостной лимит может быть установлен в учетной политике отдельно для запасов и для ОС. Объекты, стоимостью ниже лимита, учитываются как активы, несущественной стоимостью.

Методика в 1С для учета несущественных ОС и запасов одна и та же – с использованием счета 10.21 и Вида номенклатуры Малоценное оборудование и запасы.

МОС, приобретенные в декабре 2021

Как учесть ноутбук, приобретенный в декабре 2021 года, стоимостью 43 000 руб., сразу оприходовать на 10.21?

Все зависит от учетной политики на 2021, если:

- лимит, превышающий 43 тыс. руб., не был установлен, то ноутбук учитывайте на 01 счете. При переходе на ФСБУ 6, если новый лимит превысит 43 тыс. руб., спишите его с баланса как ОС несущественное по стоимости. В балансе за 2021 год ноутбук будет отражен по стр.1150 «Основные средства»;

- установили новый лимит для ОС, превышающий 43 тыс. руб., то учитывайте его в декабре на счете 10.21 – в БУ будет списан в расходы, в балансе за 2021 остатка не будет.

См. также:

По учетной политике установлен лимит ОС 100 тыс. руб. Объекты ниже лимита считаются МЦ и относятся на счет 10.21?

Как учесть ноутбук, приобретенный в декабре 2021 года, стоимостью 43 000 руб., сразу оприходовать на 10.21?

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете