В статье рассмотрим порядок приобретения неисключительных прав на программное обеспечение без дополнительных затрат с одинаковыми параметрами учета в БУ и НУ:

- сроком использования;

- подразделение, счет учета и статья затрат.

Вы узнаете:

- о законодательном порядке учета затрат на неисключительные права;

- как определить срок использования программного продукта;

- каким документом и на каких счетах в 1С отражаются затраты на приобретение неисключительного права на программное обеспечение (ПО).

Если параметры в БУ и НУ отличаются, используйте эти статьи:

Особенности приобретения неисключительных прав на программу при раздельном учете НДС в 1С

Содержание

- Пошаговая инструкция

- Особенности учета затрат на неисключительные права

- Учет затрат на неисключительное право

- Регистрация УПД поставщика

- Принятие НДС к вычету по НМА

- Отражение в НУ затрат на неисключительное право за март

- Признание затрат на неисключительное право в составе косвенных расходов в НУ за март

- Начисление амортизации в БУ в апреле

- Отражение в НУ затрат на неисключительное право за апрель

- Признание затрат на неисключительное право в составе управленческих (косвенных) расходов за апрель

Пошаговая инструкция

15 марта организация приобрела неисключительные права на программу ПО «Сфера» сроком на 5 лет и стоимостью 360 000 руб. в т.ч. НДС 20%. Программа установлена на компьютеры сотрудников бухгалтерии.

В учетной политике по БУ установлен стоимостной лимит для НМА — 100 000 руб.

Программа принята к учету, определены следующие параметры эксплуатации:

БУ:

- СПИ = 60 мес., установлен исходя из действия прав по договору;

- ликвидационная стоимость — 0 руб.

НУ:

- СПИ — 60 мес., установлен исходя из действия прав по договору.

Амортизация начисляется линейным способом в БУ с первого числа месяца, следующего за месяцем признания НМА.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Получите понятные самоучители 2026 по 1С бесплатно:

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Учет затрат на приобретение неисключительного права, признаваемого НМА только в БУ | |||||||

| 15 марта | 08.05 | 60.01 | 300 000 | Принятие к учету внеоборотного актива в БУ | Приобретение прав | ||

| 76.18 | 60.01 | 300 000 | 300 000 | Принятие к учету затрат на неисключительное право в виде дебиторской задолженности в НУ | |||

| 04.01 | 08.05 | 300 000 | Ввод в эксплуатацию НМА в БУ | ||||

| 19.02 | 60.01 | 60 000 | 60 000 | Принятие к учету НДС | |||

| Регистрация УПД поставщика | |||||||

| 15 марта | --- | --- | 360 000 | Регистрация УПД поставщика | Счет-фактура полученный на поступление | ||

| Принятие НДС к вычету по НМА | |||||||

| 31 марта | 68.02 | 19.02 | 60 000 | Принятие НДС к вычету по НМА | Формирование записей книги покупок | ||

| --- | --- | 60 000 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Отражение в НУ затрат на неисключительное право за март | |||||||

| 31 марта | 26 | 76.18 | 2 792,99 | 2 792,99 | Ежемесячный учет затрат на неисключительное право в НУ | Закрытие месяца - Списание расходов будущих периодов | |

| Признание затрат на неисключительное право в составе косвенных расходов в НУ за март | |||||||

| 31 марта | 90.08.1 | 26 | 2 792,99 | 2 792,99 | Ежемесячное признание затрат на неисключительное право в составе косвенных расходов в НУ | Закрытие месяца - Закрытие счетов 20, 23, 25, 26 | |

| Начисление амортизации в БУ в апреле | |||||||

| 30 апреля | 26 | 05.01 | 5 000 | Начисление амортизации в БУ | Закрытие месяца - Амортизация НМА и списание расходов по НИОКР | ||

| Отражение в НУ затрат на неисключительные права в апреле | |||||||

| 30 апреля | 26 | 76.18 | 4 928,81 | 4 928,81 | Ежемесячный учет затрат на неисключительное право в НУ | Закрытие месяца - Списание расходов будущих периодов | |

| Признание затрат на неисключительное право в составе управленческих (косвенных) расходов в апреле | |||||||

| 30 апреля | 90.08.1 | 26 | 4 928,81 | 4 928,81 | Ежемесячное признание затрат на неисключительное право в составе косвенных расходов в НУ | Закрытие месяца - Закрытие счетов 20, 23, 25, 26 | |

| 90.08.1 | 26 | 5 000 | Признание затрат на амортизацию в составе управленческих расходов в БУ | ||||

Особенности учета затрат на неисключительные права

Бухгалтерский учет

Если доступ к программам, базам данных, веб-сайтам предоставлен исключительно через облачный сервис Лицензиара, то такие затраты не могут признаваться НМА, т. к. не выполняется критерий «контроль над активом» (пп. «г» п. 4 ФСБУ 14).

Доступ к ним может быть потерян в любой момент в отличие от программ ЭВМ, устанавливаемых на собственный компьютер. Организация не может осуществлять контроль над объектом, если он находится на чужом ресурсе.

Такие договоры учитываются как получение услуг, а предоплата за пользование таким правом – как авансовая дебиторская задолженность (п. 2 Решения Проекта рекомендации Р-164/2024-КпР «Неисключительные права пользования результатами интеллектуальной деятельности»).

Затраты в виде предоплаты за приобретенное право учитываются равномерно в виде ежемесячного списания на расходы. Для этого используйте счет 76.18 «Приобретение прав на использование результатов интеллектуальной деятельности».

С 2024 года неисключительные права на программные продукты формируют НМА, если они соответствуют признакам п. 4 ФСБУ 14.

Изучить подробнее Права на программные продукты: особенности перехода на ФСБУ 14 в 1С

Если право на программное обеспечение по всем критериям относится к НМА, сравните его стоимость со стоимостным лимитом для НМА, утвержденным в УП. ![]() PDF

PDF

Если стоимость ПО, признанного НМА:

- меньше лимита — спишите затраты на расходы в периоде завершения капвложений. Подробнее Порядок учета малоценных НМА в 1С;

- больше лимита — затраты на приобретение ПО отражайте как НМА:

- Дт 08.05 Кт 60 (10, 70,69) — затраты на капитальные вложения в НМА;

- Дт 04.01 Кт 08.05 — принятие к учету НМА.

Если объект отвечает признакам НМА (п. 4 ФСБУ 14), но его СПИ =< 12 мес., то такой краткосрочный актив не признается НМА по ФСБУ 14. О порядке учета Краткосрочных НМА, согласно рекомендациям БМЦ, узнайте здесь: Учет активов, не удовлетворяющих критериям НМА только по СПИ, в 1С;

Приобретение неисключительных прав (в БУ Краткосрочные НМА – в расходах).

СПИ в бухучете устанавливается исходя из ожидаемого периода использования объекта, согласно сроку действия прав по лицензионному договору (п. 30, п. 31 ФСБУ 14/2022). Если невозможно надежно определить срок полезного использования, НМА принимается к учету с неопределенным СПИ и начитает амортизироваться с периода, в котором стало возможным надежно определить срок полезного использования (п. 33 ФСБУ 14/2022).

Налоговый учет

В НУ неисключительные права на использование программ для ЭВМ, баз данных отражаются в составе косвенных (прочих) расходов в течение срока лицензии (пп. 26 п. 1 ст. 264 НК РФ, письма Минфина от 20.12.2023 N 03-03-06/1/123430, от 18.06.2021 N 03-03-06/1/48218, от 14.05.2019 N 03-03-06/1/34302).

Если приобретенное право пользования применяется непосредственно в производстве — это прямые расходы, признающиеся по мере реализации продукции (работ), в стоимости которых учтены (п. 1, п. 2 ст. 318 НК РФ, Письмо Минфина от 06.09.2023 N 03-03-06/1/84899).

С 01.01.2023 затраты на приобретение программного обеспечения и баз данных, включенных в единый реестр российских программ, относящегося к сфере искусственного интеллекта, могут учитываться в расходах в размере фактических затрат с применением коэффициента 1,5 (пп. 26 п. 1 ст. 264 НК РФ).

Срок действия неисключительных прав НУ

Неисключительные права учитываются в течение срока лицензии, указанного в лицензионном договоре. Если срок лицензии не установлен, считается, что он равен 5 годам (п. 4 ст. 1235 ГК РФ, Письмо Минфина от 23.08.2022 N 03-03-06/1/82167).

Если есть оговорка, что договор бессрочный, срок действия прав определите самостоятельно исходя из периода получения экономических выгод (Письмо Минфина от 15.02.2021 N 07-01-09/10106). В этом случае нельзя использовать п. 4 ст. 1235 ГК РФ (Постановление ФАС Западно-Сибирского округа от 05.11.2013 N А27-17463/2012, п. 39 Постановления Пленума ВС от 23.04.2019 N 10).

Учет затрат на неисключительное право

В программе 1С несколько вариантов оформления приобретения и принятия к учету ПО:

- Стандартный, при котором используются два документа:

- оприходование НМА — документ Поступление НМА (рекомендовано для раздельного учета НДС) или документ Поступление (акт, накладная, УПД) вид операции Услуги (акт, УПД);

- ввод в эксплуатацию НМА — документ Принятие к учету НМА;

- Упрощенный, при котором используется единый документ:

- оприходование и ввод в эксплуатацию НМА — документ Поступление (акт, накладная, УПД) вид операции Права (акт, УПД), далее Приобретение прав.

Подробнее Варианты приобретения прав в 1С

В нашем примере выполняются все условия для применения Упрощенного варианта:

- ввод в эксплуатацию НМА одновременно с оприходованием;

- нет дополнительных расходов на доведение до состояния готовности;

- одинаковые параметры эксплуатации актива в БУ и НУ (СПИ, счет отражения затрат);

- линейный способ начисления амортизации.

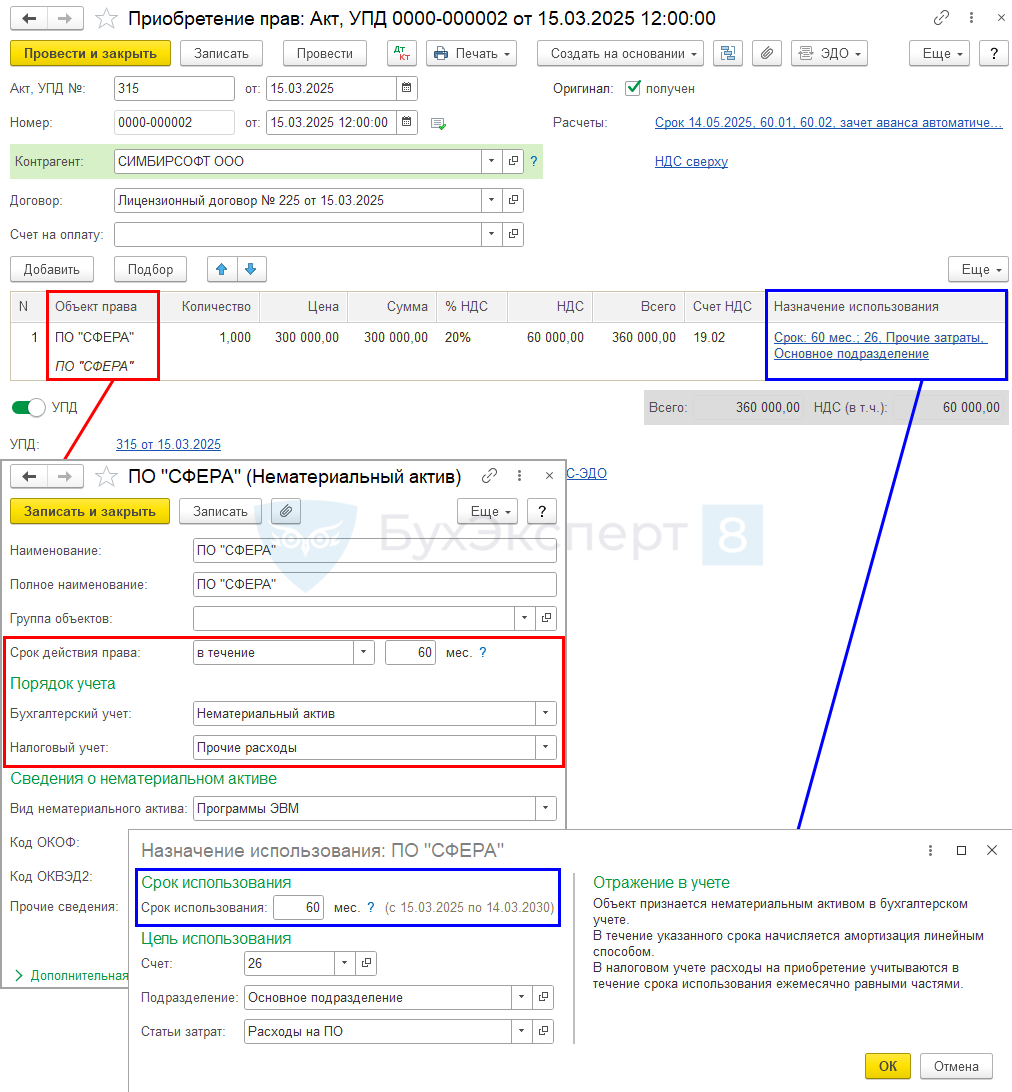

Принятие неисключительных прав на ПО оформите документом Поступление (акт, накладная, УПД) вид операции Права (акт, УПД) в разделе Покупки – Поступление (акты, накладные, УПД) или ОС и НМА – Приобретение прав.

В документе укажите:

- Объект права — программный продукт из справочника Нематериальный актив:

- Срок действия права — установленный срок использования ПО (в нашем примере примере – согласно сроку в договоре), автоматически переносится в поле Срок использования документа и может быть изменен;

- Бухгалтерский учет — Нематериальный актив, в нашем примере неисключительное право в БУ признается НМА, при заполнении Срока использования в документе учет актива может измениться;

- Налоговый учет — Прочие расходы, неисключительные права на ПО не могут учитываться как НМА. В этом случае затраты автоматически отразятся на счете 76.18 «Приобретение прав на использование результатов интеллектуальной деятельности» для равномерного признания в расходах;

- Назначение использования — параметры учета ПО в эксплуатации:

- Срок использования — установленный СПИ при вводе в эксплуатацию (одинаковый для БУ и НУ), по умолчанию заполняется из карточки НМА поле Срок действия права.

Установленный Срок использования в документе влияет на признание затрат в расходах БУ и не зависит от установленного Срока действия права в карточке актива:- если в поле Бухгалтерский учет выбрано Нематериальный актив, то:

- не более 12 мес. — в БУ затраты признаются единовременно;

- более 12 мес. — в БУ формируется НМА.

- если в поле Бухгалтерский учет выбрано Нематериальный актив, то:

- Счет — счет затрат для отражения амортизации в БУ и дальнейшего отражения затрат в НУ;

- Подразделение — подразделение затрат;

- Статья затрат — при единовременном признании затрат в БУ или равномерном признании в БУ, НУ.

- Срок использования — установленный СПИ при вводе в эксплуатацию (одинаковый для БУ и НУ), по умолчанию заполняется из карточки НМА поле Срок действия права.

Если стоимость актива не превышает установленный лимит в УП

PDF, затраты будут признаны единовременно независимо от того, что установлено в справочнике Нематериальные активы.

Проводки по документу

Нематериальные активы, используемые в организации, учитываются в дебете счета 04 «Нематериальные активы» (план счетов 1С) по первоначальной стоимости (п. 13 ФСБУ 14/2022).

Первоначальная стоимость НМА формируется исходя из фактических затрат на его приобретение и иных расходов, непосредственно связанных с приобретением и обеспечением условий для использования актива в запланированных целях, за исключением НДС и иных возмещаемых налогов (п. 9, 10, 11 ФСБУ 26/2020).

Документ формирует проводки:

Документ формирует проводки:

- Дт 08.05 Кт 60.01 — принятие к учету внеоборотного актива в БУ;

- Дт 76.18 Кт 60.01 — отражение затрат на приобретение неисключительных прав в составе дебиторской задолженности дальнейшего равномерного признания в НУ;

- Дт 04.01 Кт 08.05 — ввод в эксплуатацию НМА в БУ;

- Дт 19.02 Кт 60.01 — принятие к учету НДС.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по принятию к учету НМА.

В 1С для документа Приобретение прав не предусмотрена печатная форма Акт о приеме объекта нематериальных активов. Ее можно распечатать только в документе Принятие к учету НМА.

Для оформления принятия к учету НМА можно воспользоваться формой, разработанной Бухэксперт.

См. также:

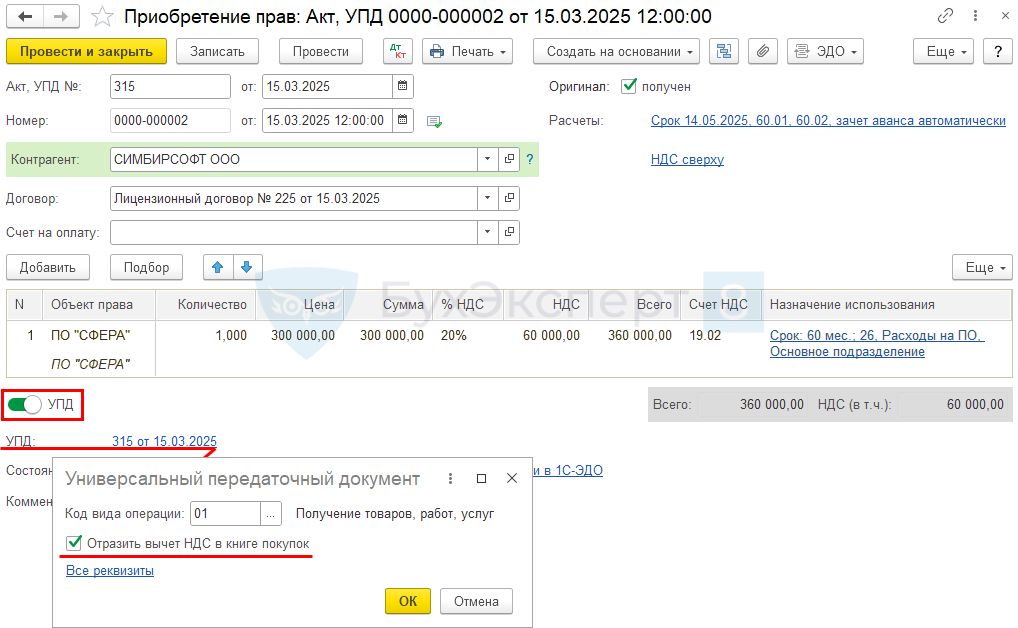

Регистрация УПД поставщика

Для регистрации входящего УПД от поставщика установите переключатель УПД.

На момент релиза 3.0.155.21 независимо от того, установлен ли флажок Отразить вычет НДС в книге покупок, при его проведении не будет проводок по принятию НДС к вычету. Вычет НДС по НМА возможен только через документ Формирование записей книги покупок.

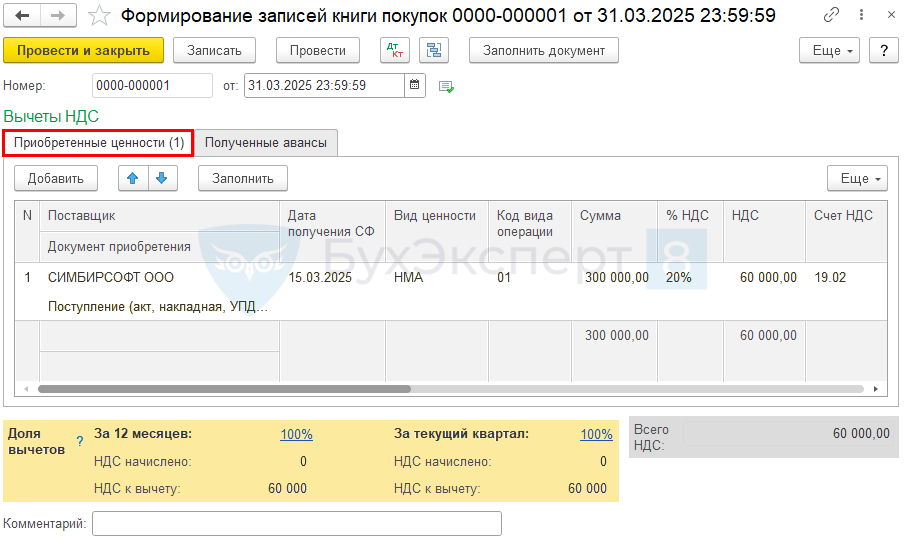

Принятие НДС к вычету по НМА

НДС по НМА принимается к вычету при выполнении условий (п. 2 ст. 171 НК РФ):

- НМА используются в деятельности, облагаемой НДС;

- в наличии правильно оформленный СФ (УПД);

- НМА приняты к учету на счете 08.05 «Приобретение нематериальных активов» (абз. 3 п. 1 ст. 172 НК РФ).

Принять НДС к вычету можно в течение 3 лет после постановки объекта на учет на счет 08.05 «Приобретение нематериальных активов». При этом НДС принимается к вычету по НМА в полной сумме налога, указанной в счете-фактуре (УПД) (п. 1, п. 1.1 ст. 172 НК РФ, письма Минфина от 04.09.2018 N 03-07-11/63070, от 19.12.2017 N 03-07-11/84699).

Принятие НДС к вычету по НМА оформите документом Формирование записей книги покупок в разделе Операции — Регламентные операции НДС. Для автоматического заполнения вкладки Приобретенные ценности воспользуйтесь кнопкой Заполнить.

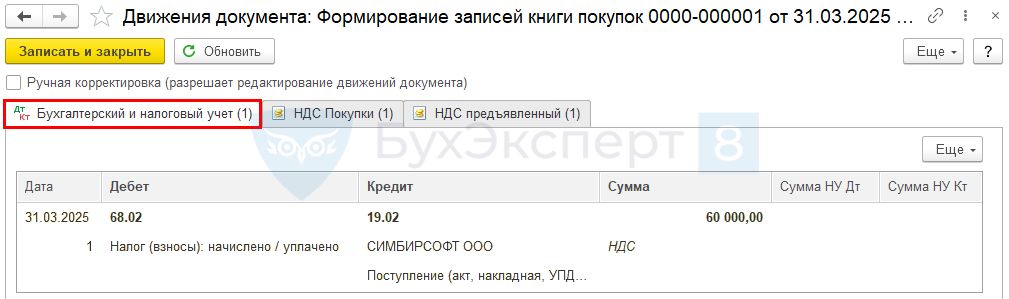

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 19.02 — НДС принят к вычету по НМА.

Отчет Книга покупок можно сформировать из раздела Отчеты — НДС — Книга покупок. ![]() PDF

PDF

Декларация по НДС

В декларации по НДС сумма вычета отражается:

- в Разделе 3 стр. 120 «Сумма НДС, подлежащая вычету»: PDF

- сумма НДС, принятая к вычету;

- в Разделе 8 «Сведения из книги покупок»:

- счет фактура полученный, код вида операции «01».

Отражение в НУ затрат на неисключительное право за март

В НУ затраты на использование прав на ПО начинают равномерно списываться в расходы с даты принятия затрат. В нашем примере — с 15 марта 2025 года.

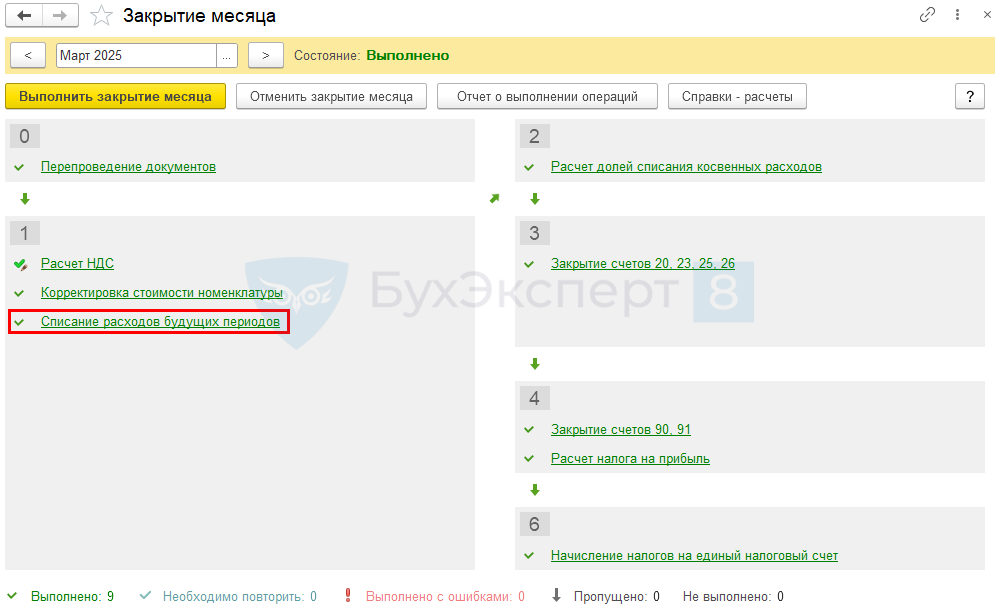

Для автоматического ежемесячного учета затрат на ПО в НУ запустите процедуру Закрытие месяца регламентная операция Списание расходов будущих периодов в разделе Операции — Закрытие месяца.

Проводки по документу

Документ формирует проводку:

- Дт 26 Кт 76.18 — учет затрат на ПО в составе косвенных затрат в НУ.

Данные затраты отражаются ежемесячно по календарным дням до окончания срока использования неисключительного права.

Контроль

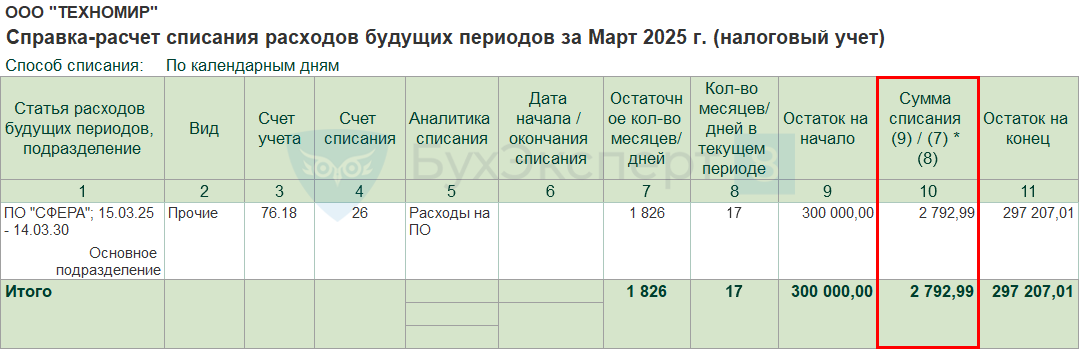

Проверьте правильность расчета суммы затрат на ПО с помощью отчета Справка-расчет списания расходов будущих периодов в разделе Операции — Закрытие месяца — кнопка Справки-расчеты — Списание расходов будущих периодов.

Количество дней за период с 15.03.2025 по 14.03.2030 = 292 дн. (2025) + 365 дн. (2026) + 365 дн. (2027) + 366 дн. (2028) + 365 дн. (2029) + 73 дн. (2030) = 1 826 дней.

Ежемесячная сумма = 300 000 руб. : 1 826 дней * 17 дней = 2 792,99 руб.

На эту сумму и сформирована проводка Дт 26 Кт 76.18.

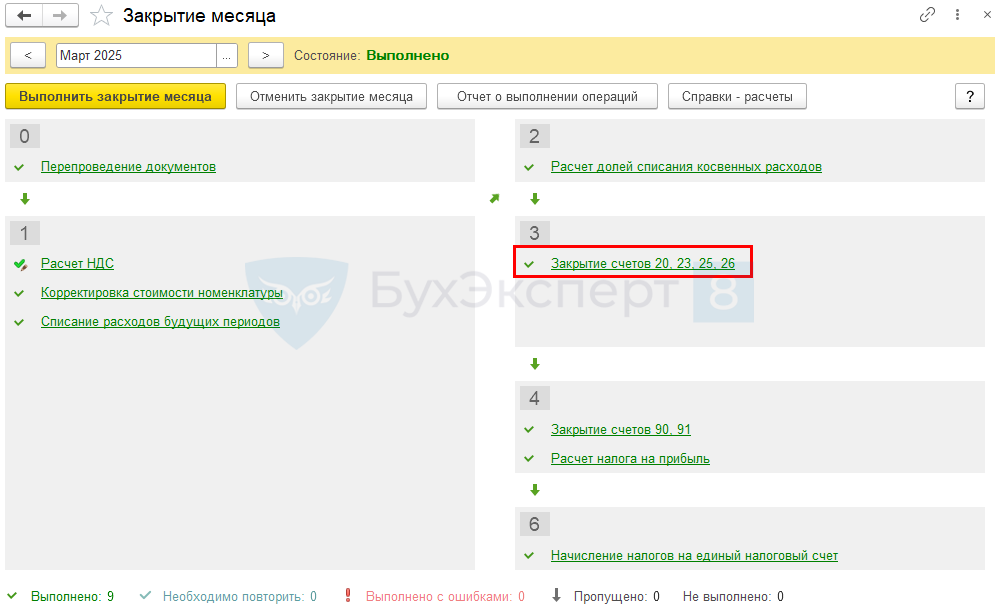

Признание затрат на неисключительное право в составе косвенных расходов в НУ за март

При закрытии месяца затраты на ПО на счете 26 «Общехозяйственные расходы» признаются полностью в расходах, списываются в Дт счета 90.08 «Управленческие расходы». Подробнее Управленческие (общехозяйственные) затраты (счет 26) в 1С

Выполните регламентную операцию Закрытие счетов 20, 23, 25, 26 процедуры Закрытие месяца в разделе Операции — Закрытие месяца.

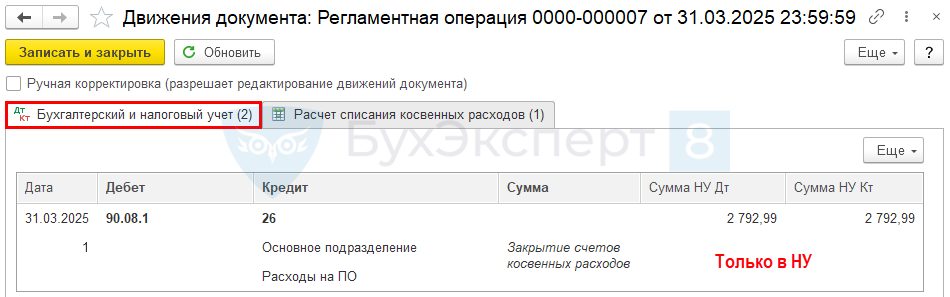

Проводки по документу

Документ формирует проводку:

- Дт 90.08.1 Кт 26 — отражение ежемесячной суммы затрат на ПО в составе косвенных расходов НУ.

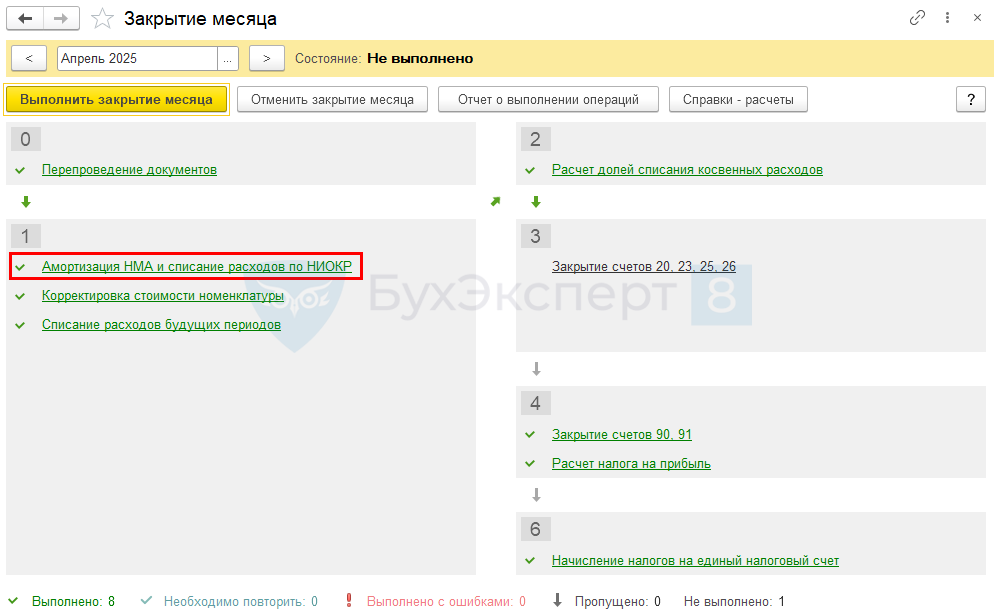

Начисление амортизации в БУ в апреле

В БУ стоимость НМА погашается через начисление амортизации (п. 38 ФСБУ 14/2022):

- начиная со следующего месяца после принятия объекта к учету и заканчивая следующим месяцем после его выбытия;

- начиная с даты принятия на учет НМА и заканчивая моментом его списания с учета.

Выбранный способ утвердите в учетной политике.

В 1С ПРОФ начисление амортизации возможно только со следующего месяца.

Амортизация линейным способом в БУ рассчитывается по формуле (п. 40 ФСБУ 14/2022):

где

Ежемесячное начисление амортизации осуществляется при выполнении процедуры Закрытие месяца операция Амортизация НМА и списание расходов по НИОКР в разделе Операции — Закрытие месяца.

В нашем примере ПО «Сфера» принято к учету в качестве НМА и введено в эксплуатацию 15 марта. Следовательно, амортизация в БУ начисляется с апреля 2025 года.

Проводки по документу

Документ формирует проводку:

- Дт 26 Кт 05.01 — начисление амортизации в БУ.

Амортизации за следующие месяцы начисляется аналогично — до полного погашения стоимости. При выбытии НМА амортизация за последний месяц начисляется в документе выбытия, например, в документе Передача НМА.

Контроль

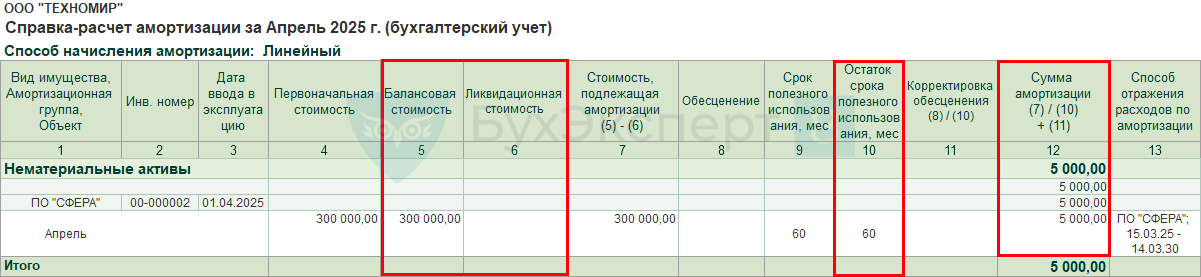

Проверьте расчет амортизации с помощью отчета Справка-расчет амортизации в разделе Операции — Закрытие месяца — кнопка Справки-расчеты — Амортизация.

Амортизация за апрель:

- (300 000 (первоначальная стоимость) — 0 (накопленная амортизация) — 0 (ликвидационная стоимость)) / 60 мес. (СПИ оставшийся) = 300 000 / 60 = 5 000 руб.

На эту сумму и сформирована проводка Дт 26 Кт 05.01 в БУ.

Отражение в НУ затрат на неисключительное право за апрель

Затраты в НУ в апреле признаются аналогично марту.

Сформируем отчет Справка-расчет списания расходов будущих периодов за Апрель в разделе Операции — Закрытие месяца — кнопка Справки-расчеты — Списание расходов будущих периодов.

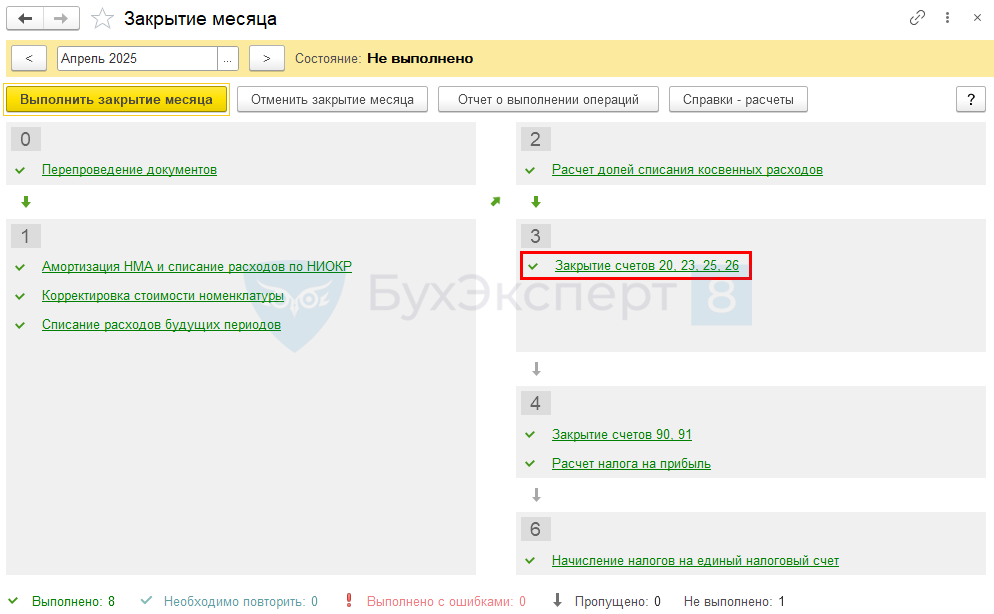

Признание затрат на неисключительное право в составе управленческих (косвенных) расходов за апрель

При закрытии месяца затраты на ПО на счете 26 «Общехозяйственные расходы» признаются полностью в расходах, списываются в Дт счета 90.08 «Управленческие расходы».

Подробнее Управленческие (общехозяйственные) затраты (счет 26) в 1С

Выполните регламентную операцию Закрытие счетов 20, 23, 25, 26 процедуры Закрытие месяца в разделе Операции — Закрытие месяца.

Проводки по документу

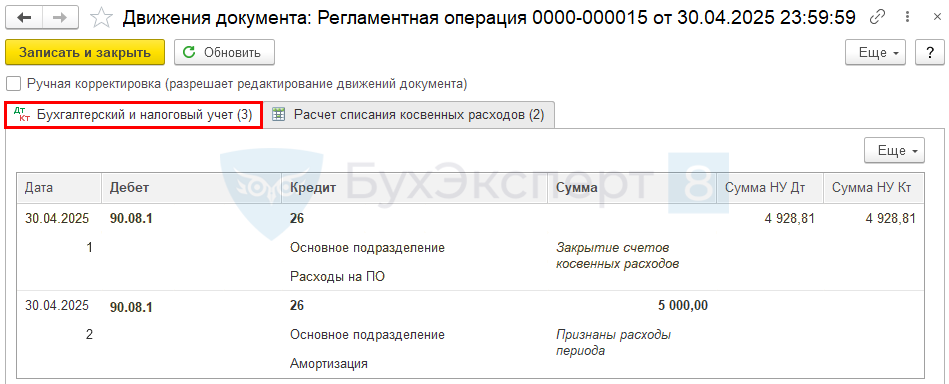

Документ формирует проводки:

- Дт 90.08.1 Кт 26 — отражение в составе управленческих расходов затрат в размере суммы амортизации в БУ;

- Дт 90.08.1 Кт 26 — отражение ежемесячной суммы затратна ПО в составе косвенных расходов НУ. PDF

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма затрат на неисключительное право отражается: ![]() PDF

PDF

- в Листе 02 Приложение N 2:

- стр. 040 «Косвенные расходы – всего».

Бухгалтерская отчетность

В бухгалтерской отчетности затраты на НМА отражаются:

- в Бухгалтерском балансе: PDF

- стр. 1110 «Нематериальные активы» — в размере балансовой стоимости на 31 декабря;

- в Отчете о финансовых результатах: PDF

- стр. 2220 «Управленческие расходы» — в размере начисленной амортизации за год.

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете