Вычет по НДС — способ снизить сумму налога к уплате. Но налоговая может отказать в вычете по разным причинам. Расскажем, когда ФНС предъявляет претензии по вычетам НДС, какие ошибки в счете‑фактуре лишают вычета, а какие — не критичны.

Содержание

- Основные условия для вычета по НДС

- Нет счета-фактуры — нет вычета: всегда ли работает это правило

- Когда ошибки в документах не лишат вычета по НДС

- Отсутствие реальной сделки: последствия для вычета по НДС

- Несоблюдение безопасной доли вычетов

- Как применять срок вычета по НДС

- Особенности вычета по НДС для плательщиков УСН

- Как не лишиться права на вычет НДС

- Кратко о причинах отказа в вычетах по НДС

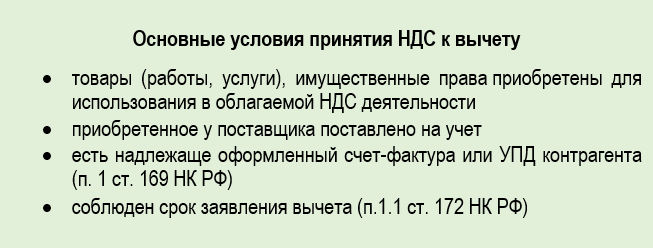

Основные условия для вычета по НДС

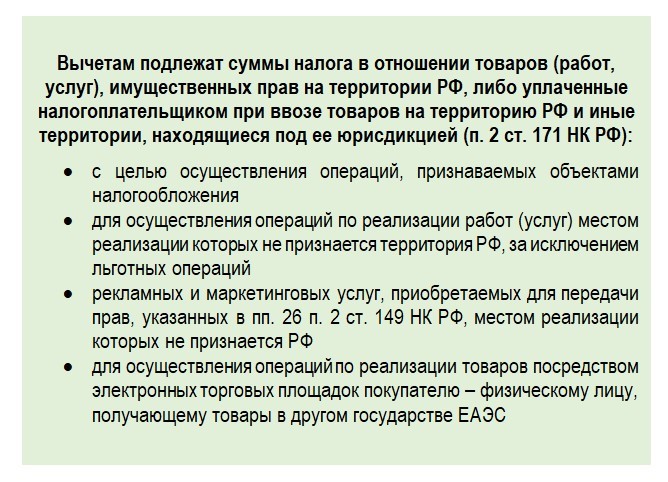

Условия принятия НДС к вычету установлены в ст. 172 НК РФ, а в ст. 171 НК РФ приведен перечень возможных вычетов. Важно правильно квалифицировать свой случай и по нему применять правила принятия НДС к вычету:

В отдельных случаях для вычета НДС нужно выполнить дополнительные условия. Например, чтобы принять НДС к вычету по авансам поставщикам, в договоре пропишите условие об авансе (предоплате). Конкретную сумму предоплаты или способ ее расчета можно не раскрывать в договоре.

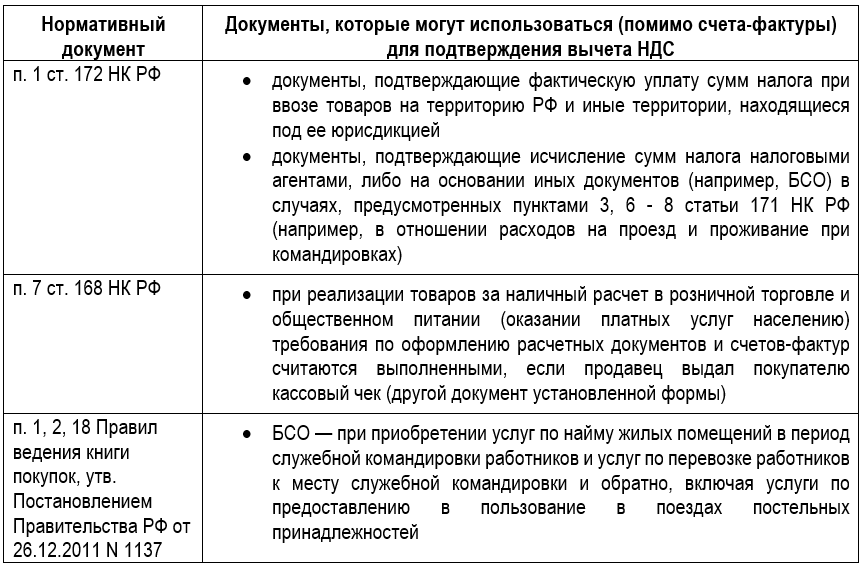

Нет счета-фактуры — нет вычета: всегда ли работает это правило

В НК РФ и Постановлении Правительства РФ от 26.12.2011 N 1137 оговорены случаи вычета без счета-фактуры:

Есть судебная практика, признающая принятие НДС к вычету без счета-фактуры, например:

Получите понятные самоучители 2026 по 1С бесплатно:

- Определение КС РФ от 02.10.2003 N 384-О (счет-фактура — не единственный документ, вычет могут предоставлять и на основании других документов, подтверждающих уплату НДС)

- Постановление Президиума ВАС РФ от 13.05.2008 N 17718/07 (вычет можно заявить при наличии кассового чека с выделенным НДС)

- Постановления АС ПО от 03.04.2023 N Ф06-1213/2023 по делу N А12-1198/2022 (для вычета НДС достаточно правильно оформленного кассового чека)

Минфин не согласен с такой позицией: заявить вычет по чеку нельзя, если отсутствует счет-фактура (Письмо Минфина от 30.03.2023 N 03-03-06/1/27888 и др.)

Отстоять свою позицию (вычет по чеку) налогоплательщик может в суде. Судебное решение также может заменить счет-фактуру.

Пример 1

ООО «СтройИнвест» заключило договор с ООО «РемонтСервис» на выполнение работ. «РемонтСервис» выставил счет‑фактуру на 1 млн руб (в т. ч. НДС 22% — 180 327 руб.). В ходе проверки выяснилось, что фактический объем работ меньше — 800 000 руб.

ООО «РемонтСервис» отказалось выставить корректировочный счет‑фактуру. ООО «СтройИнвест» обратилось в суд. Суд своим решением установил фактическую стоимость работ. Это решение вместе с первоначальным счетом‑фактурой может служить основанием для вычета НДС:

- 800 000 × 22/122 = 144 262 руб.

Такую позицию подтверждает, например Определение ВС РФ от 28.02.2020 N 302‑ЭС20‑1657 по делу N А69‑3703/2018.

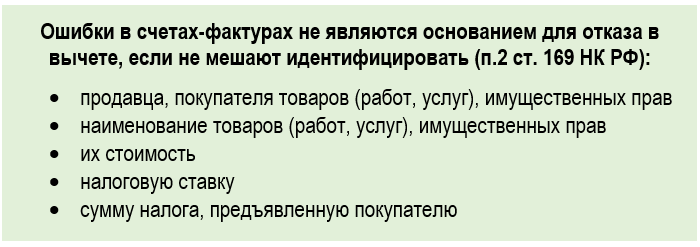

Когда ошибки в документах не лишат вычета по НДС

Ошибки в счетах‑фактурах делят на критичные и некритичные. В п. 2 ст. 169 НК РФ прямо указано, какие ошибки в счетах‑фактурах не будут основанием для отказа в принятии к вычету сумм налога:

К некритичным ошибкам относят пропуск или искажение в счете‑фактуре сведений, установленных пп. 16–18 п. 5 ст. 169 НК РФ (показатели прослеживаемости).

К критичным ошибкам относят искажение формата счета‑фактуры. По п. 9 ст. 169 НК РФ порядок выставления и получения счетов‑фактур в электронной форме по ТКС с усиленной квалифицированной электронной подписью устанавливает Минфин России (п. 14 Приказа Минфина от 05.02.2021 N 14н). Счет‑фактура нужна только в формате xml (см. Приказ ФНС от 19.12.2023 N ЕД‑7‑26/970@).

При критичных ошибках в счете‑фактуре налоговая может снять вычет.

Пример 2

ИП Андреев В. В. (УСН, с 2026 года плательщик НДС) сформировал в учетной системе УПД со статусом 1 (счет‑фактура + товарная накладная), конвертировал его в PDF, подписал КЭП и отправил файл покупателю по ЭДО. Покупатель не может заявить вычет НДС по такому документу. Электронный счет‑фактура равнозначен бумажному только при передаче в формате xml через оператора ЭДО и подписании КЭП.

Счет‑фактура, конвертированный в PDF после формирования в xml, утрачивает признаки электронного документа по ст. 169 НК РФ и не служит основанием для принятия НДС к вычету.

Другие ошибки в счете‑фактуре признают некритичными, например неточности в наименовании участников сделки, их адресах, номерах и датах документов, если они не мешают идентифицировать стороны и операцию, отсутствие номера и даты счета‑фактуры на аванс при формировании счета‑фактуры на реализацию и аналогичные случаи. В таких ситуациях ФНС обычно запрашивает пояснения, но права снять вычет не имеет.

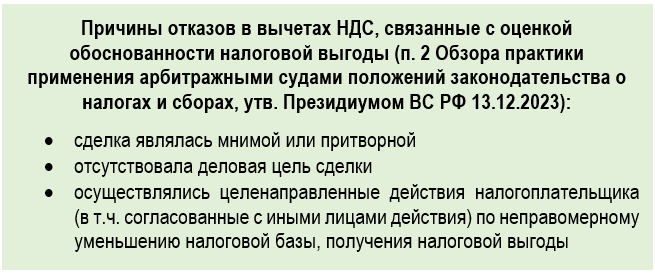

Отсутствие реальной сделки: последствия для вычета по НДС

Причины отказа:

Это случаи, когда доказаны фиктивный документооборот или притворность сделки. Налогоплательщик всегда должен проявлять должную осмотрительность при выборе контрагента.

С января 2026 года по Федеральному закону от 28.11.2025 N 425‑ФЗ для иностранных агентов отменена часть налоговых льгот. По операциям с ними права на такие льготы и отдельные вычеты не возникает.

Важно: перед платежами проверяйте реестр иностранных агентов.

Несоблюдение безопасной доли вычетов

Понятие безопасной доли вычетов отсутствует в гл. 21 НК РФ по НДС, но ФНС использует его при проверках. Безопасная доля вычетов — неофициальный показатель, который устанавливает инспекция. Превышение этого уровня привлекает внимание налоговиков. Общефедеральное значение — 89%: доля вычетов за четыре последовательных квартала должна быть меньше 89% от суммы НДС, начисленного за тот же период (п. 3 Приказа ФНС от 30.05.2007 N ММ‑3‑06/333).

Региональный показатель определяют в процессе расчета или берут из отчета 1‑НДС, который размещают на сайте ФНС. Конкретной компании стоит ориентироваться на значение, установленное для ее региона.

Показатель можно рассчитать самостоятельно — по данным декларации по НДС:

- стр. 190 раздела 3 / стр. 118 раздела 3 × 100%

Затем сравните результат со значением, рассчитанным по отчетности 1‑НДС, которую ФНС публикует на сайте:

- стр. 210.2 отчета / стр. 110.2 отчета × 100%

Если доля вычетов в компании выше безопасного значения, будьте готовы, что ФНС при камеральной проверке попросит пояснения по декларации. Придется обосновать высокую долю вычетов, например указать, что:

- в квартале были крупные закупки, инвестиции во внеоборотные активы и т. п.

- у компании сезонный характер деятельности

- были разовые крупные расходы на ремонт, рекламу и т. п.

При проверке закупок подтвердите операции документами. Бухгалтеру лучше заранее подготовить обоснование операций, из‑за которых показатель превышен. При необходимости можно перенести часть вычетов на последующие периоды в рамках разрешенного трехлетнего срока.

Пример 3

ООО «Мастер» за 1 квартал 2026 года заявило долю вычетов 95%. Безопасная доля по региону — 90%. ФНС запросила пояснения.

Компания представила договор поставки, акт ввода в эксплуатацию оборудования, счет‑фактуру и пояснила, что это разовая крупная инвестиция: приобретено дорогостоящее производственное оборудование на сумму 5 млн руб. (в т. ч. НДС 22% — 901 639 руб.). Налоговая приняла пояснения.

Как применять срок вычета по НДС

В п. 1.1 ст. 172 НК РФ указано, что налогоплательщик может заявить вычет НДС по операциям из п. 2 ст. 171 НК РФ в любом налоговом периоде в пределах трех лет после принятия на учет приобретенных с НДС товаров, работ, услуг и имущественных прав.

Операции из п. 2 ст. 171 НК РФ:

Не случайно в п. 1.1 ст. 172 НК РФ налоговые периоды указаны во множественном числе: вычет можно разбивать и заявлять по частям в разных кварталах. Важно правильно определить, когда истекает трехлетний срок.

Пример 4

ООО «Резерв» приобрело товары для перепродажи в сентябре 2023 года. В этом же месяце товары отразили в учете на счете 41 «Товары».

Бухгалтер учитывает позицию Минфина и судов по окончанию трехлетнего периода (Письмо Минфина от 12.05.2015 N 03‑07‑11/27161, Определение ВС РФ от 24.08.2021 N 308‑ЭС21‑13958 по делу N А63‑4186/2020). Три года отсчитывают от окончания налогового периода, в котором возникло право на вычет, а не от даты представления декларации по НДС. Поэтому в комментарии к документу поступления товара в 1С бухгалтер делает пометку: «вычет не позднее 30.06.2026».

Если считать срок «с сентября по сентябрь» и указать в комментарии «вычет не позднее 30.09.2026», совершим ошибку. Декларацию за 3 квартал 2026 года сдают в октябре 2026 года, и трехлетний срок для вычета уже нарушен.

Для ОС и НМА действуют особые правила. Право на вычет возникает после отражения актива на счетах 07 или 08. Трехлетний срок отсчитывают с последнего дня квартала постановки на учет. Дробить вычет по ОС нельзя (Письмо Минфина от 01.11.2023 N 03‑07‑11/104317 и др.).

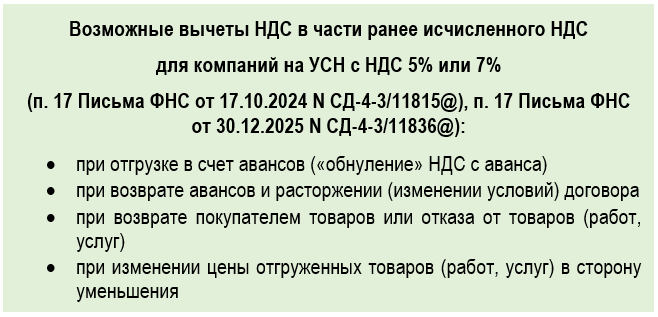

Особенности вычета по НДС для плательщиков УСН

Особые условия принятия НДС к вычету ФНС предусмотрела для новых категорий плательщиков, которые применяют ставки НДС 5% или 7%:

- для тех, кто стал плательщиком НДС с 2025 года (п. 17 Письмо ФНС от 17.10.2024 N СД‑4‑3/11815@)

- для тех, кто обязан исчислять и платить НДС с 2026 года (п. 17 Письмо ФНС от 30.12.2025 N СД‑4‑3/11836@)

Эти Письма ФНС называют методическими рекомендациями по НДС для «упрощенцев». Компании и ИП на УСН, которые применяют ставки НДС 5% или 7%, могут принять НДС к вычету в следующих случаях:

Для плательщиков УСН, выбравших НДС со ставкой 22%, вычеты НДС применяют по общим правилам.

Как не лишиться права на вычет НДС

Организуйте контроль контрагентов и документов:

- используйте чек‑лист для проверки входящих счетов‑фактур

- проводите комплексную проверку контрагентов

- контролируйте сроки по документам по НДС

Проверяйте соответствие безопасной доли вычетов. Если доля вычетов выше безопасного значения, заранее готовьтесь обосновать этот факт. К доказательству своей позиции готовьтесь и в ситуации, когда исчисленный НДС меньше, чем налог к вычету.

Чтобы подтвердить реальность сделки:

- подготовьте экономическое обоснование операции

- проверьте договоры с прописанными существенными условиями и первичные документы

- проанализируйте данные учета

- проконтролируйте возможные будущие показания работников, участвовавших в сделке

- по возможности соберите фото‑ и видеоматериалы

Обсудите с юристом возможность включить в договор налоговую оговорку. В договоре отдельно можно указать:

- гарантии соблюдения законодательства по уплате НДС

- возмещение налоговых потерь — НДС, пени и штрафов, доначисленных покупателю из‑за нарушений по НДС со стороны поставщика, в том числе по оформлению счетов‑фактур и т. п.

Кратко о причинах отказа в вычетах по НДС

- Частые причины отказов в вычетах НДС: несоблюдение критериев признания вычетов, критичные ошибки в счетах‑фактурах, отсутствие счетов‑фактур, отсутствие деловой цели (реальной сделки), нарушение сроков для вычета по НДС

- Налогоплательщики на УСН со ставками НДС 5% или 7% не могут принять к вычету входной НДС поставщиков, кроме отдельных ситуаций: возврат предоплаты или товара, корректировка стоимости реализации в сторону уменьшения, вычет НДС с аванса, полученного при отгрузке

- Избежать отказов в вычетах помогает: организация внутреннего контроля документов и сроков предъявления НДС к вычету, комплексная проверка контрагентов до заключения договора

См. также:

- Схема регистров НДС при приобретении ТРУ Схема регистров НДС при приобретении ТРУ

- Обзор релизов 1С Бухгалтерия за май 2026 года (3.0.197.22, 3.0.198.15, 3.0.198.19)

- Алгоритм проверки декларации по НДС в 1С

- НДС: сложные вопросы и показательная судебная практика. Законодательный обзор

- Вычет НДС: интересные кейсы. Законодательный обзор

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете