С 2026 года действует обновленная форма декларации по налогу на прибыль. В документе заменили штрих-коды, появился новый раздел, уточнили отдельные правила заполнения. Расскажем, кто обязан подавать декларацию, на что обратить внимание при ее заполнении и представлении.

Содержание

- Кто подает декларацию по налогу на прибыль

- Сроки подачи декларации

- Как поменялась форма декларации

- Какие листы заполнять

- Какие данные нужны для заполнения декларации

- Что изменилось в порядке заполнения декларации с 2026 года

- Как проверить правильность заполнения декларации

- Способы подачи декларации

- Как сдавать уточненную декларацию по налогу на прибыль

- Ответственность за нарушения подачи декларации

- Кратко о декларации по налогу на прибыль

Кто подает декларацию по налогу на прибыль

Декларацию должны подавать плательщики налога на прибыль (ст. 246 НК РФ):

- российские компании

- иностранные компании, которые ведут деятельность в России через постоянные представительства, получают доходы от российских источников

- ответственные участники консолидированной группы налогоплательщиков (по налогу на прибыль для этой группы)

Также декларацию подают налоговые агенты — лица, на которые НК РФ возлагает обязанность по исчислению, удержанию у налогоплательщика и перечислению налога в бюджет (ст. 24 НК РФ). Ими могут быть:

- российские компании

- индивидуальные предприниматели

- иностранные организации с постоянными представительствами в России

Если нет доходов и расходов в отчетном (налоговом) периоде, подается нулевая декларация. Вместо нулевой декларации можно подать единую упрощенную декларацию. Но в этом случае не должно быть объектов налогообложения и движения денег по счетам и кассе.

Освобождаются от налога на прибыль и могут не сдавать декларацию:

- участники «Сколково» и научно-технологических центров (ст. 246.1 НК РФ). Право на освобождение действует 10 лет со дня получения статуса участника соответствующего проекта

- организации со статусом участника военного инновационного технополиса «Эра» (ст. 246.1-1 НК РФ)

- налогоплательщики, зарегистрированные на Курильских островах (ст. 246.3 НК РФ). Для них предусмотрена налоговая льгота, согласно которой компании освобождаются от любых налогов на 20 лет

- иные лица, если это предусмотрено НК РФ

Чтобы получить освобождение, необходимо подать уведомление в налоговый орган (п. 4 ст. 246.1, п.2 ст. 246.1-1, абз. 2 п. 1 ст. 246.3 НК РФ).

Получите понятные самоучители 2026 по 1С бесплатно:

Сроки подачи декларации

Декларация по прибыли подается (cт. 289 НК РФ):

- квартальная, ежемесячная — не позднее 25 дней следующего месяца после отчетного периода

- годовая — не позднее 25 марта, следующего за отчетным годом

Декларация сдается от 4 до 12 раз в год — зависит от выбранной схемы уплаты авансовых платежей:

- ежеквартально, 4 раза: за I квартал, 6 и 9 месяцев, год. Сроки — до 25 апреля, 25 июля, 25 октября и 25 марта соответственно

- ежемесячно, 12 раз (для компаний с авансами по фактической прибыли): за месяц, два месяца, три месяца и так далее — до окончания календарного года (ст. 285 НК РФ) и еще одну — годовую. Сроки — 25-е число следующего месяца

Если 25 число — выходной или праздник, декларацию необходимо подать в ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Раньше срока декларацию сдавать не стоит (даже нулевую), она не будет иметь юридической силы (Определение Верховного Суда от 01.02.2023 N 305-ЭС22-25615).

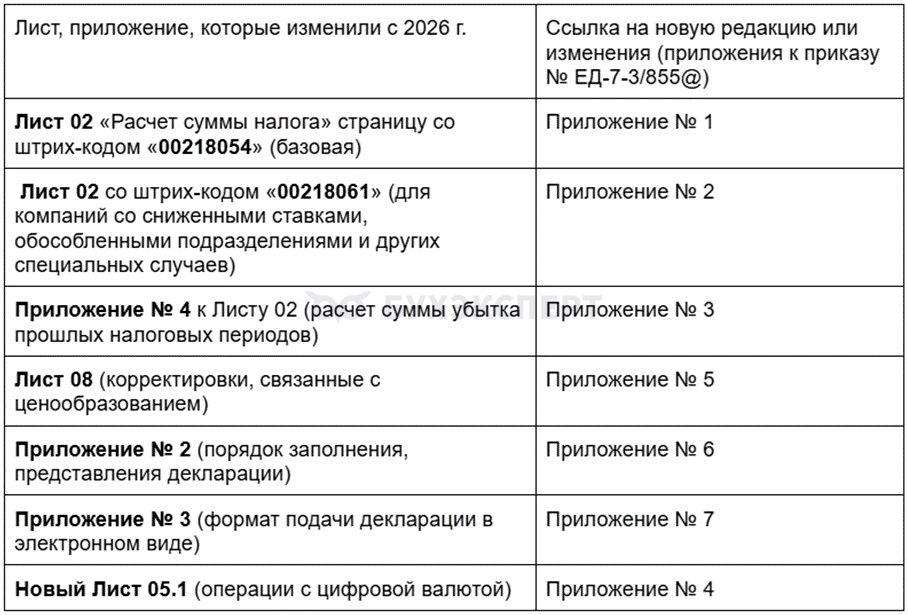

Как поменялась форма декларации

В 2026 году декларация заполняется по обновленной форме (Приказ ФНС от 03.10.2025 N ЕД-7-3/855@ «О внесении изменений в приложения к Приказу ФНС от 02.10.2024 N ЕД-7-3/830@»).

В составе декларации появился новый Лист 05.1 для отчета по сделкам с цифровой валютой. Изменились штрих-коды на всех листах формы, частично — содержание листов 02, 08 и некоторых приложений.

Другие листы и приложения остались прежними. Но из-за новых штрих-кодов на всех страницах рекомендуем скачать обновленную форму.

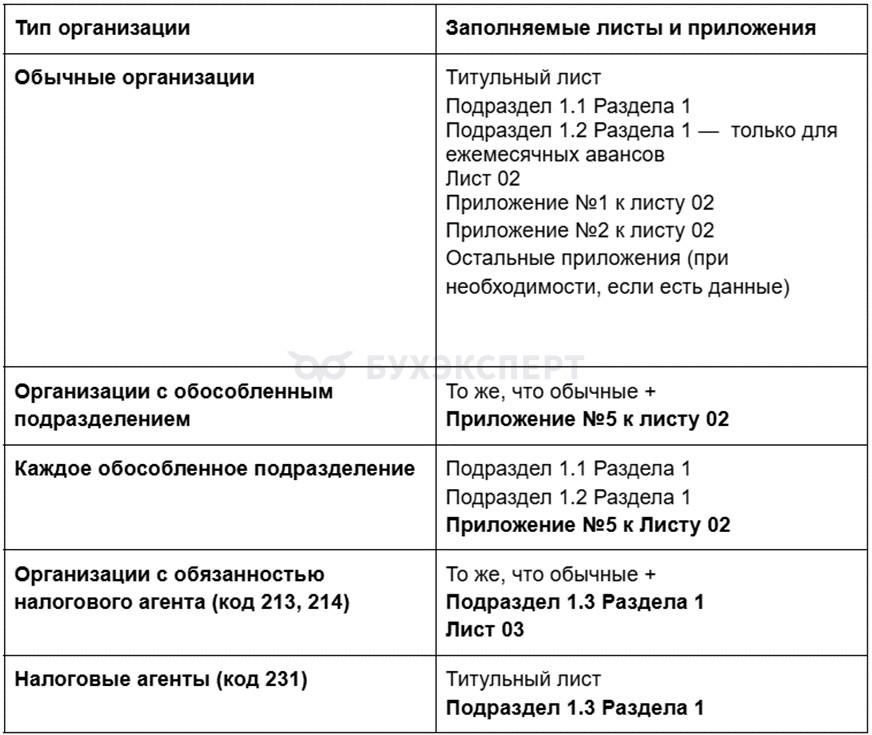

Какие листы заполнять

Состав декларации зависит от типа организации: компания с обособленными подразделениями или без, налоговый агент или льготник. Есть и другие параметры: вид доходов, перенос убытков и т. д.

Если компания покупает или продает цифровую валюту, занимается майнингом, необходимо заполнить новый Лист 05.1.

Остальные листы и приложения заполняются при наличии соответствующих данных.

Пример:

- Приложение N 4 к Листу 02 — для переноса убытков прошлых лет

- Лист 04 — если есть доходы по специальным ставкам

- Лист 07 — при получении целевого финансирования

Какие данные нужны для заполнения декларации

Титульный лист

|

Какие данные понадобятся для заполнения |

Где найти |

| Полное наименование организации | Можно узнать в сервисе ФНС |

| ИНН, 20 цифр | |

| КПП — 9-значный код, присваиваемый налоговой при постановке на учет в ФНС | |

| Код налогового (отчетного) периода | В сервисе Адрес и платежные реквизиты Вашей инспекции по адресу и субъекту РФ |

| Код налогового органа — 4-значный номер инспекции ФНС | |

| Код представления декларации по месту нахождения (учета) | В приложении N 1 к Порядку заполнения декларации (в Приказе ФНС от 02.10.2024 г. N ЕД-7-3/830@):

|

| Ф. И. О. уполномоченного лица | Данные гендиректора (единоличного исполнительного органа) или представителя по доверенности |

Раздел 1, подраздел 1.1

| Код по ОКТМО | В сервисе Федеральная информационная адресная система (введите адрес) | |

| Код бюджетной классификации (КБК) — 20-значный код | Актуальные КБК — на сайте ФНС

18210101001011000110 — для налога в федеральный бюджет 18210101012021000110 — для регионального бюджета |

|

| КПП по месту организации или обособленного подразделения | В сервисе ФНС | |

| Сумма налога к доплате и уменьшению | Разница в рублях между исчисленным налогом за период и ранее уплаченными авансами |

Раздел 1, подраздел 1.2

| Суммы ежемесячных авансов в федеральный и региональный бюджеты | На основе расчетов за отчетный период и ранее уплаченных авансов |

Лист 02 (расчет суммы налога)

| Признак налогоплательщика (код) | На странице есть коды для организаций разного типа — выбрать и вписать в поле

Например:

|

| Номер документа | Если используется одна ставка налога и один Лист 02 — поле оставляют пустым

Заполняется, если компания (или ИП как налоговый агент) применяет разные ставки налога на прибыль или относится к льготным категориям Номер обязательно присваивается для каждого Листа 02 в случаях и по правилам п.п. 85.1-85.4 порядка заполнения Листа 02 (гл. V. Приказа N ЕД-7-3/830@) и повторяется в соответствующих приложениях (например, в приложениях N1-N5 к Листу 02) |

| Данные по доходам и убыткам | Берем данные из приложений 1, 2 и других (при необходимости), показатели рассчитываются по готовым формулам, указанным в листе |

| Ставка налога в федеральный и бюджет субъекта | Основные ставки:

Если компания применяет специальные, льготные ставки (согласно гл. 25 НК РФ), нужно указать их |

Приложения 1 и 2 к Листу 02

|

N приложения |

Какие данные понадобятся для заполнения |

Где найти |

| Приложение N 1 к листу 02 (состав доходов) | Выручка от реализации товаров и имущественных прав, прочего имущества, от ценных бумаг, внереализационные доходы по видам и т. д. (за год) | Из налогового учета, первичных документов, учетных регистров

Указываем в рублях |

| Приложение N 2 к листу 02 (состав расходов) | Детализация расходов по видам за год |

Другие разделы, листы и приложения заполняются при наличии соответствующих показателей.

Что изменилось в порядке заполнения декларации с 2026 года

Основные изменения:

- В Листе 2 убрали строки 130, 170, 171

- В Приложении N 4 к Листу 02 убрали строки 135, 136, 151 и 161

- В Лист 08 включили поле для уникального номера контракта или кредитного договора (присвоен банком), добавили строки 060-095

- Добавили Лист 05.1 — для отражения доходов и расходов, связанных с куплей-продажей цифровой валюты (кроме майнинга), затрат на добычу (майнинг), прибыли и убытков по сделкам, налоговой базы

Все изменения приведены в приложении N 6 к Приказу ФНС N ЕД-7-3/855@. Правила заполнения декларации описаны в Приказе N ЕД-7-3/830@ (Приложение 2).

Бумажный формат могут применять организации с численностью до 100 чел. Декларация заполняется на компьютере или от руки чернилами или шариковой ручкой (синие или черные), заглавными печатными буквами. Все суммы указываются нарастающим итогом с начала года в полных рублях (менее 50 коп. — отбрасывать, 50+ — округлять). В незаполненных графах и строках ставятся прочерки (–). Декларацию не подшивают и не склеивают — листы подаются в распечатанном виде без скрепления. При необходимости — сброшюровать без нарушения целостности.

При электронной подаче декларации требования к XML-файлам приводятся в Приложении N 7 к Приказу ФНС N ЕД-7-3/855@.

Как проверить правильность заполнения декларации

Проверьте по контрольным соотношениям до отправки в налоговую.

Нарушение контрольных соотношений в декларации по налогу на прибыль

Способы подачи декларации

Куда подавать

Декларацию нужно подавать в налоговую:

- по месту нахождения организации

- по месту нахождения каждого обособленного подразделения

Обособленное подразделение — расположенное по другому адресу (от головной организации) отделение с хотя бы одним стационарным рабочим местом (п. 2 ст. 11 НК РФ). Обязательно ставить на учет в ФНС каждое обособленное подразделение в течение одного месяца с момента его создания (п. 3.1 ст. 23 НК РФ).

Обратите внимание: с 1 января 2027 года налогоплательщики перестанут подавать декларации по прибыли в ФНС по месту обособленных подразделений (Федеральный закон от 28.11.2025 N 425-ФЗ исключил из п. 1 ст. 289 НК РФ слова «и месту нахождения каждого обособленного подразделения»). До 2027 года декларацию нужно подавать по месту нахождения головного офиса и каждого обособленного подразделения.

В какой форме

Подать декларацию можно на бумаге или в электронной форме:

- На бумаге — подайте лично в инспекцию, через представителя или почтой с описью вложения

- В электронном виде — заполните в 1С, вручную на ПК или с помощью доступных онлайн-сервисов, подпишите квалифицированной ЭЦП, отправьте через оператора электронного документооборота (ЭДО) или сервис ФНС

Как сдавать уточненную декларацию по налогу на прибыль

Подается при обнаружении ошибок в ранее сданной декларации, если это уменьшило налог (абз. 1 п. 1 ст. 81 НК РФ).

Если ошибки не повлияли на налог, «уточненка» направляется по желанию (абз. 2 п. 1 ст. 81 НК РФ).

На титульном листе в поле «Корректировка» указывается номер (001 — первая, 002 — вторая и т. д.). Заполнить нужно измененные разделы (Раздел 1, Лист 02 и Приложения с исправлениями). В пояснительной записке — указать причины расхождений с первичной.

Если ошибку в декларации обнаружила ФНС и доначислила налог, подавать уточненную декларацию не нужно (п. 1 ст. 81 НК РФ, п. 3 Письма ФНС от 16.07.2013 N АС-4-2/12705).

Ответственность за нарушения подачи декларации

За несвоевременную сдачу декларации предусмотрена ответственность:

- для компаний — 5% от неуплаченного налога за каждый месяц просрочки (минимум — 1 000 руб., максимум — 30% от указанной суммы (ст. 119 НК РФ)

- для должностных лиц — предупреждение или штраф 300–500 руб. (ст. 15.5 КоАП РФ).

Сдача на бумаге вместо электронной декларации (ст. 119.1 НК РФ) — штраф 200 руб.

Неумышленное занижение налога (ст. 122 НК РФ) — 20% от неуплаченной суммы (только для юрлиц), умышленное — 40%.

Грубое нарушение учета доходов/расходов (ст. 120 НК РФ) — штраф от 10 000 руб.

Налоговый агент не удержал налог (ст. 123) — 20% от суммы налога, пени за каждый день просрочки (ст. 75 НК РФ).

Предусмотрена уголовная ответственность за уклонение от уплаты налогов в крупном (более 18,75 млн руб. за 3 финансовых года подряд) и особо крупном размере (более 56,25 млн руб.). Способ нарушения — декларация была ложной или не подавалась (ст. 199 УК РФ). За неисполнение обязанностей налогового агента в крупном и особо крупном размере — наказание по ст. 199.1 УК РФ.

Кратко о декларации по налогу на прибыль

- С 1 января 2026 года введена обновленная форма декларации Приказом ФНС от 03.10.2025 N ЕД-7-3/855@ (изменения внесли в Приказ от 02.10.2024 N ЕД-7-3/830@)

- В документе появился новый лист для отчета по операциям с криптовалютой (Лист 05.1), изменились штрих-коды, внесены иные корректировки

- Декларацию заполняют нарастающим итогом с начала года

- Подать декларацию можно на бумаге или в электронной форме (через оператора ЭДО или сервис ФНС)

- За неверные сведения и неподачу декларации предусмотрена ответственность

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете