Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Для перехода с упрощенной системы налогообложения на общую есть два варианта: инициативный (добровольный) и вынужденный (обязательный) при нарушении условий применения УСН. Расскажем о сроках направления уведомлений для перехода и способах их подачи в ФНС.

Содержание

- Добровольный переход на ОСНО с УСН

- Обязательный переход на ОСНО с УСН

- Способы подачи документов о переходе на ОСНО

- Что изменилось в правилах перехода с 1 июля 2026

- Налоговые последствия перехода с УСН на ОСНО

- НДС при переходе на ОСНО

- Право на вычет НДС по остаткам товаров

- Переходный учет доходов и расходов при смене режима налогообложения

- Учет остатков ТМЦ при переходе

- Учет ОС и НМА

- Отсутствие штрафов за неуплату авансовых платежей

- Кратко о переходе с УСН на ОСНО

Добровольный переход на ОСНО с УСН

При государственной регистрации организаций и ИП по умолчанию устанавливают общую систему налогообложения (ОСНО). Это базовый режим без ограничений по выручке, количеству наемных работников и стоимости активов.

Получите понятные самоучители 2026 по 1С бесплатно:

Организации и ИП могут перейти на УСН при создании бизнеса или с 1 января следующего календарного года. Для этого направляют в налоговую инспекцию уведомление по форме N 26.2-1, утв. Приказом ФНС от 02.11.2012 N ММВ-7-3/829@. Добровольный отказ от УСН регулирует п. 6 ст. 346.13 НК РФ.

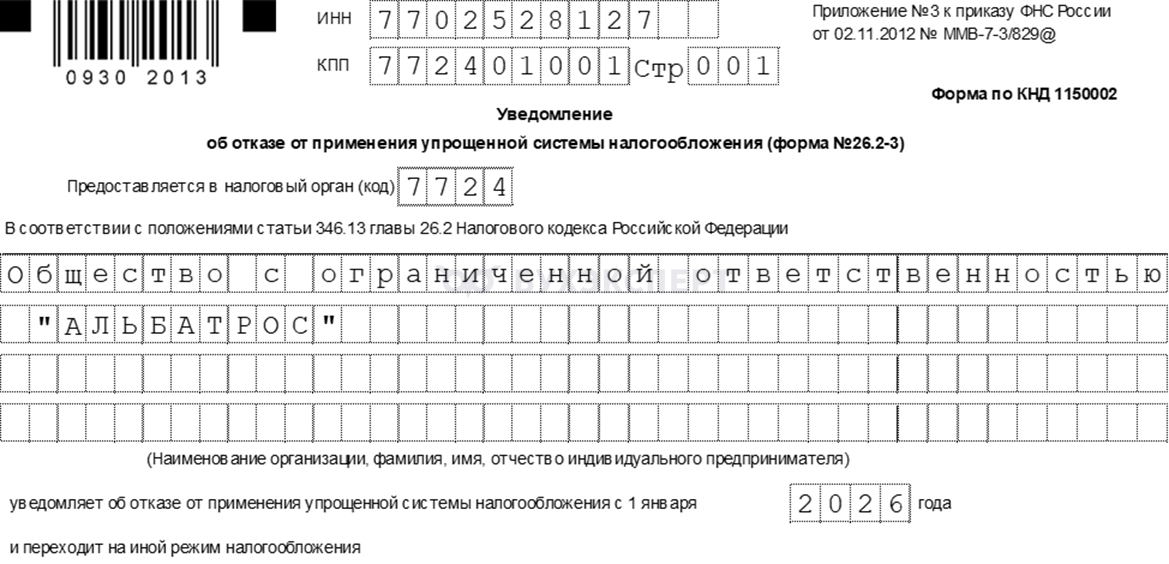

Чтобы перейти на ОСНО по собственному желанию, подайте в налоговый орган уведомление об отказе от УСН по форме N 26.2‑3. Срок подачи — не позднее 15 января года, с которого компания планирует применять общий режим (п. 6 ст. 346.13 НК РФ). Для ИП отдельного бланка нет, они используют ту же форму, что и организации.

Как сформировать уведомление о переходе с УСН на ОСНО и настроить учетную политику в 1С, мы писали здесь >>

Excel

Как сделать уведомление об отказе от применения УСН (КНД 1150002) с 2026 в 1С, мы писали здесь >>

Обязательный переход на ОСНО с УСН

Обязательный переход предусмотрен при нарушении в течение года условий применения УСН, установленных ст. 346.12 НК РФ.

Основные причины:

- превышение лимита доходов (в 2026 году — 490,5 млн руб. с учетом коэффициента-дефлятора)

- среднесписочная численность сотрудников — свыше 130 чел.

- остаточная стоимость основных средств — более 218 млн руб. (в 2026 году)

- открытие филиалов

- доля участия других юридических лиц в уставном капитале — более 25%

Переход на общую систему налогообложения происходит с первого числа месяца, в котором допущено нарушение условий применения УСН (п. 4 ст. 346.13 НК РФ).

Порядок действий:

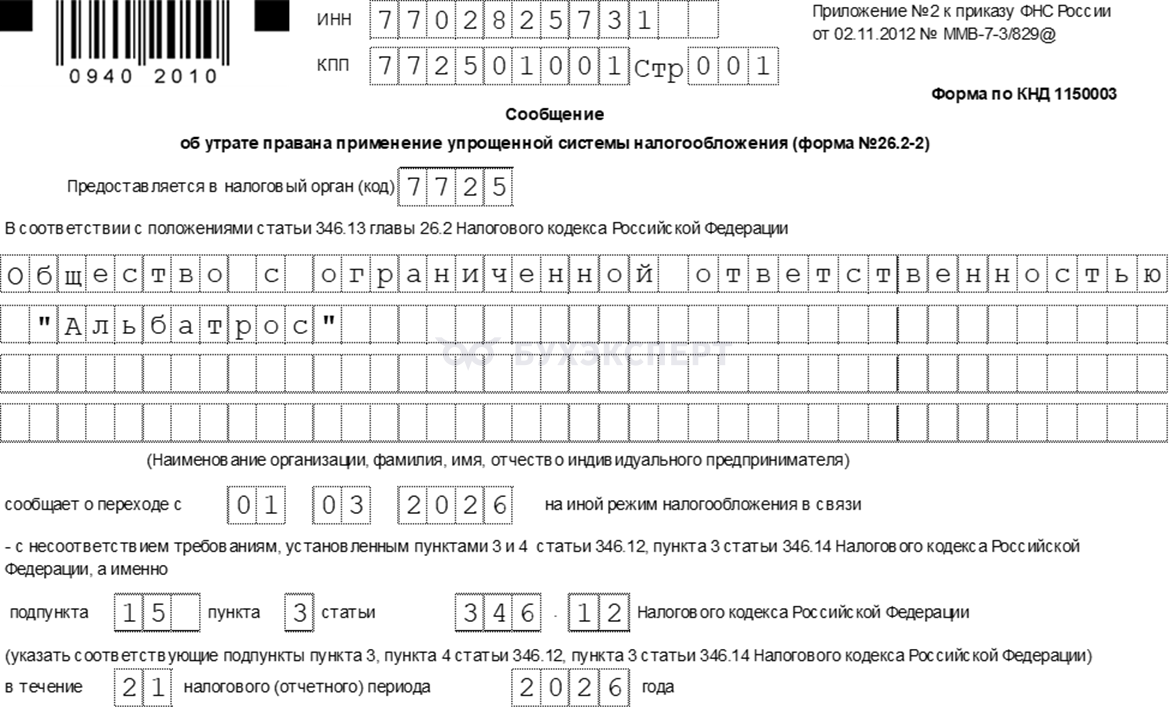

- Направьте сообщение об утрате права на УСН по форме N 26.2‑2 до 15 числа месяца, следующего за кварталом, в котором произошло нарушение (п. 5 ст. 346.13 НК РФ). Например, если нарушение зафиксировали в марте 2026 года, применяйте ОСНО с 01.03.2026, а сообщение подайте до 15.04.2026. Отдельной формы для ИП нет, предприниматели используют тот же бланк, что и организации

- Сдайте декларацию по УСН и уплатите налог за период, когда применяли спецрежим

- Ведите учет и сдавайте отчетность по правилам ОСНО

Скачать Бланк Сообщения форма N 26.2-2

Скачать Образец Сообщения форма N 26.2-2

Способы подачи документов о переходе на ОСНО

Уведомление об отказе от УСН (форма N 26.2‑3) и сообщение об утрате права на УСН (форма N 26.2‑2) можно направить в ИФНС:

- лично — обратившись в любую инспекцию, необязательно по месту учета организации или ИП (Письмо ФНС от 24.11.2021 N СД-4-3/16373@)

- почтовым отправлением — рекомендуем направлять ценным письмом с описью вложения

- в электронном виде — по ТКС с использованием квалифицированной электронной подписи

Что изменилось в правилах перехода с 1 июля 2026

С 01.07.2026 планируют ввести единую форму уведомления, которая заменит действующие бланки. Документ будет состоять из титульного листа и разделов для различных ситуаций (ID проекта 01/02/10-25/00161536).

Налоговые последствия перехода с УСН на ОСНО

При смене налогового режима важно учитывать не только формальные требования по уведомлению налоговых органов, но и последствия для бизнеса. С первого числа месяца, в котором ООО утратило право на УСН, оно обязано исчислять и уплачивать все налоги, предусмотренные общей системой налогообложения (п. 4 ст. 346.16 НК РФ) и учитывать переходные правила.

НДС при переходе на ОСНО

С первого числа месяца утраты права на УСН организация становится плательщиком НДС. С этого момента необходимо:

- начислять НДС по всем облагаемым операциям по общим ставкам (22%, 10%)

- выставлять счета-фактуры с соответствующей ставкой НДС

- вести книги покупок и продаж

- сдавать декларацию по НДС начиная с квартала, в котором произошел переход

Пересчитывать налоги по сделкам, завершенным до утраты права на УСН, не требуется.

Право на вычет НДС по остаткам товаров

Право на вычет НДС по остаткам товаров при переходе с УСН на ОСНО в 2026 году регулируется общими положениями гл. 21 НК РФ и специальными разъяснениями налоговых органов. Этот механизм работает как при добровольном переходе с 1 января, так и при утрате права на УСН в середине года.

Для этого должны быть соблюдены стандартные условия:

- товар фактически находится на складе на дату перехода на ОСНО

- есть корректно оформленный счет-фактура от поставщика (или УПД со статусом «1»)

- товар или услуга оприходованы (приняты на баланс/учет)

- товар используется в операциях, облагаемых НДС

НДС по этим товарам не учитывайте в расходах при применении УСН. Вычет можно заявить в периоде, когда выполнены все условия, или позже — в пределах 3 лет после окончания соответствующего налогового периода (п. 1.1 ст. 172 НК РФ).

При переходе с УСН на ОСНО безопаснее заявить вычет в первом налоговом периоде по НДС, например в I квартале 2026.

Переходный учет доходов и расходов при смене режима налогообложения

При переходе с УСН на ОСНО меняется метод учета:

- УСН: кассовый метод (доход/расход — по дате оплаты) — ст. 346.17 НК РФ

- ОСНО: метод начисления (доход/расход — по дате отгрузки/получения) — ст. 271, ст. 272 НК РФ

Переходный порядок регулирует п. 2 ст. 346.25 НК РФ. Он одинаково применяется как при добровольном переходе с УСН на ОСНО, так и при утрате права на применение УСН и не зависит от того, какой объект налогообложения применялся при УСН (Письмо Минфина от 03.05.2017 N 03-11-06/2/26921).

Учет остатков ТМЦ при переходе

Учет ТМЦ при переходе на ОСНО зависит от того, как вы отражали их на УСН:

- если ТМЦ оплачены и списаны в расходы на УСН — их стоимость не учитывается повторно

- если ТМЦ оплачены, но не списаны — их стоимость единовременно включается в расходы по налогу на прибыль в месяце перехода (пп. 3 п. 2 ст. 346.25 НК РФ)

- если ТМЦ получены, но не оплачены — их стоимость также списывается в расходы в месяце перехода (пп. 2 п. 2 ст. 346.25 НК РФ)

Так вы избежите двойного учета расходов и соблюдете требования НК РФ.

Учет ОС и НМА

Правила зависят от того, когда и как приобретено имущество.

Переход с УСН «Доходы» на ОСНО с начала года, ввод остатков в НУ по ОС в 1С

Отсутствие штрафов за неуплату авансовых платежей

В квартале утраты права на УСН и перехода на ОСНО налогоплательщик освобождается от штрафов и пеней за несвоевременную уплату авансовых платежей по налогам (п. 4 ст. 346.13 НК РФ, Письмо Минфина от 14.07.2015 N 03-11-09/40378).

Кратко о переходе с УСН на ОСНО

- Переход с УСН на ОСНО возможен в двух формах — добровольной по инициативе налогоплательщика и обязательной при нарушении условий спецрежима

- Для добровольного перехода направьте в ИФНС уведомление об отказе от УСН по форме N 26.2‑3

- При обязательном переходе из-за нарушения условий спецрежима направьте в инспекцию сообщение об утрате права на УСН по форме N 26.2‑2

- Передайте уведомление лично, по почте или в электронном виде через ТКС

- С первого числа месяца утраты права на УСН исчисляйте и уплачивайте все налоги, предусмотренные ОСНО

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете