Рассмотрим основные настройки двух отчетов по НДФЛ: Начисленные доходы в отчетности по НДФЛ и Начисленные и полученные доходы в отчетности по НДФЛ. Также разберем несколько ситуаций, в которых данные отчеты могут быть полезны.

Общие сведения по отчетам

В ЗУП 3.1.14 появились два отчета:

- отчет Начисленные доходы в отчетности по НДФЛ — предназначен для определения в каких месяцах налогового периода будут учтены доходы, начисленные в выбранном периоде;

- отчет Начисленные и полученных доходы в отчетности по НДФЛ — поможет выяснить, когда были начислены доходы, которые учтены в отчетности за указанный период.

Таким образом, эти отчеты помогают сопоставить данные в БУ с НУ для целей учета НДФЛ. Проблема сравнения сумм доходов возникает из-за того, что в БУ начисления относятся к месяцу, в котором были начислены, а в НУ для целей учета НДФЛ дата получения дохода для разных доходов определяется по-разному, из-за чего начисления могут попадать в периоды, отличные от периодов их начисления.

Отчет «Начисленные доходы в отчетности по НДФЛ»

Описание настроек отчета

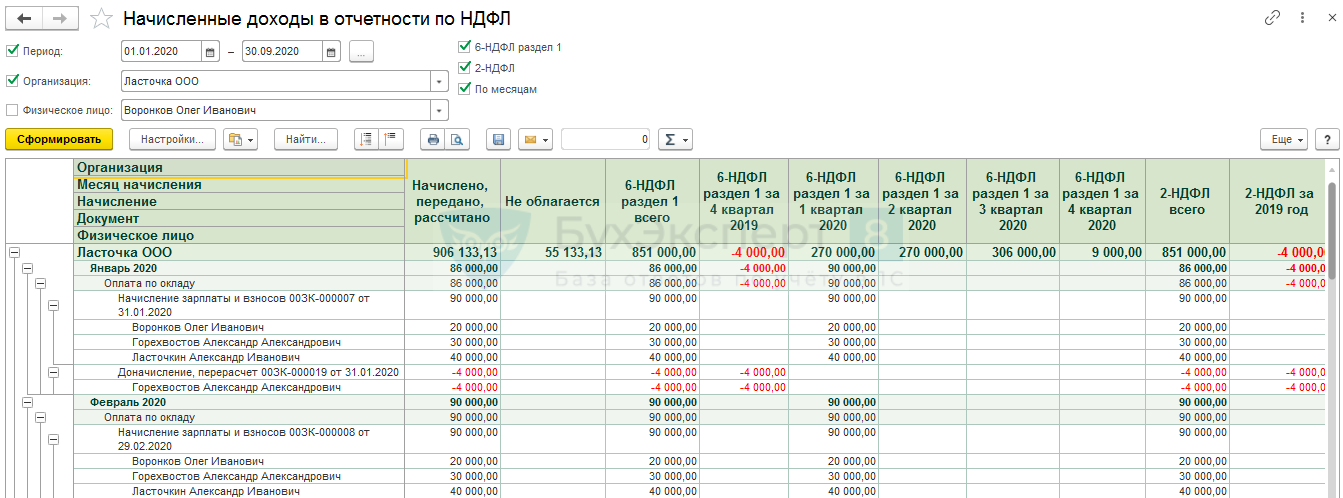

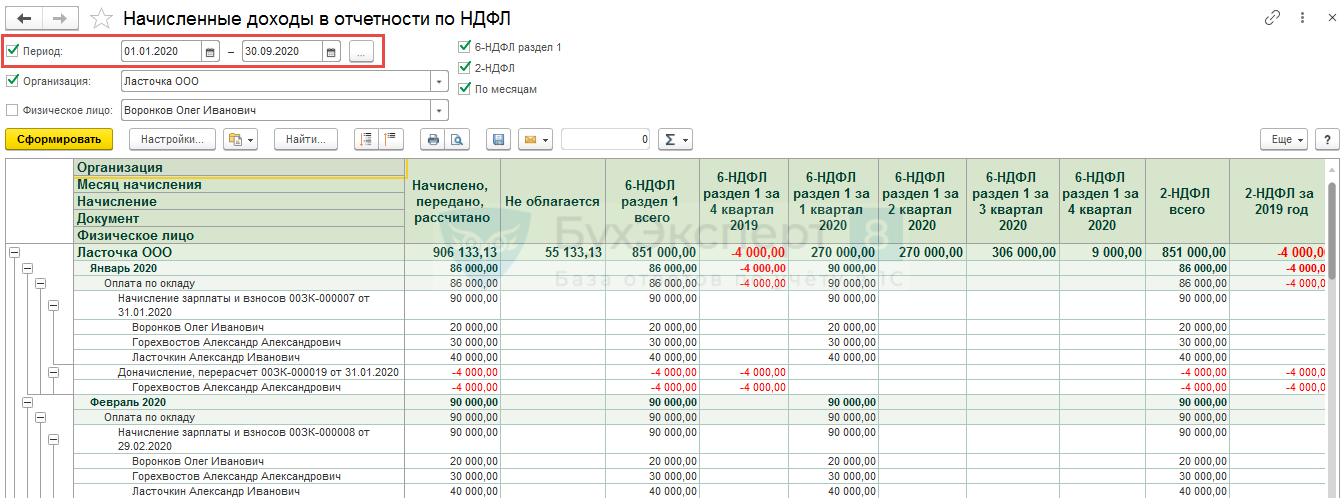

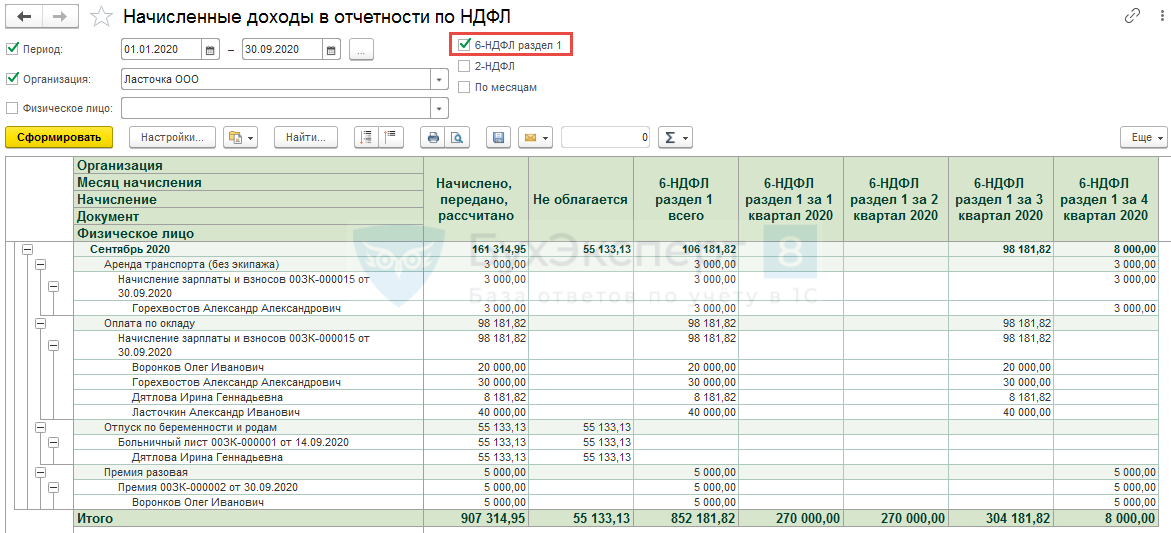

С помощью отчета Начисленные доходы в отчетности по НДФЛ (Налоги и взносы – Отчеты по налогам и взносам — Начисленные доходы в отчетности по НДФЛ) можно посмотреть в какой налоговый период попадает в 6-НДФЛ и в 2-НДФЛ (вплоть до месяцев налогового периода) тот или иной вид расчета, начисленный в выбранном периоде.

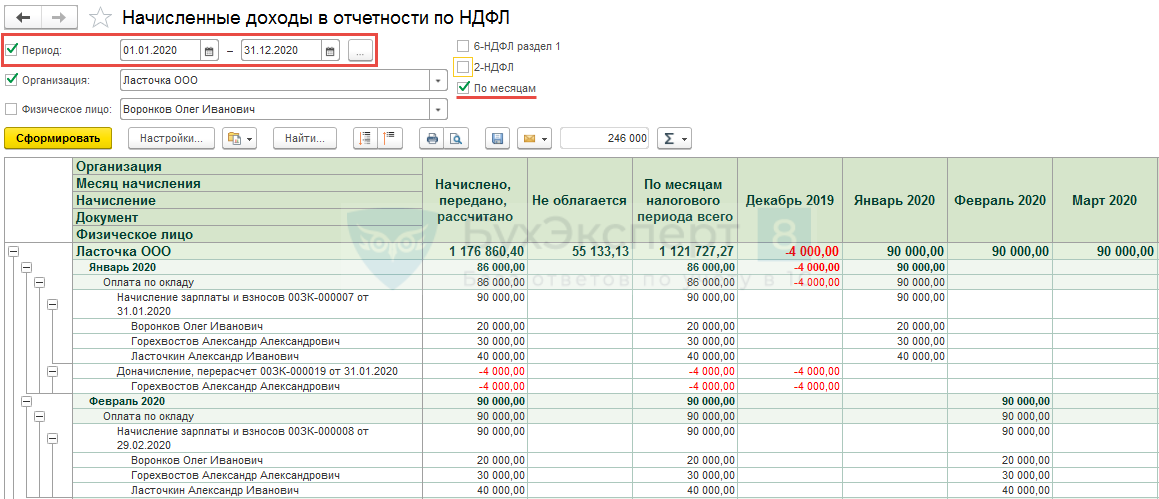

По умолчанию отчет выглядит так:

Получите понятные самоучители 2024 по 1С бесплатно:

Выбранный в отчете Период – это тот же период, что указывается в Своде, т.е. по БУ.

В строках данные группируются по месяцам начислений (по БУ), а в колонках — по налоговым периодам (по НУ) для целей учета НДФЛ.

В колонку Начислено, передано, рассчитано попадают те же суммы доходов, что и в Полный свод начислений, удержаний и выплат (далее Свод) и в отчет Незарплатные доходы (Выплаты – Отчеты по выплатам – Незарплатные доходы) за выбранный в отчете период.

В колонке Не облагается показаны не облагаемые НДФЛ суммы.

В отчете можно увидеть в какой отчетный период по 6-НДФЛ, 2-НДФЛ и месяцам попал доход, начисленный в указанном периоде:

- Для того, чтобы посмотреть в какие налоговые периоды в 6-НДФЛ попали доходы, следует установить настройку 6-НДФЛ раздел 1 и задать период начисления доходов (период по БУ).

- Для того, чтобы посмотреть в какие налоговые периоды в 2-НДФЛ попали доходы, необходимо установить настройку по 2-НДФЛ и задать период начисления доходов (период по БУ).

- Для того, чтобы увидеть в какой месяц налогового периода попали доходы, следует установить настройку По месяцам и задать период начисления доходов (период по БУ).

Настройки отчета по 6-НДФЛ раздел 1, 2-НДФЛ и По месяцам можно комбинировать.

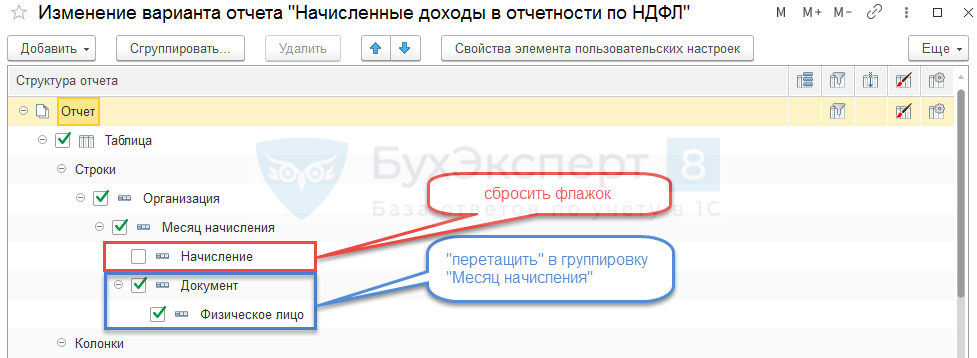

Донастройка отчета по выводу начислений не в строках, а колонках

Для удобства можно донастроить отчет и выводить виды расчетов не в строках, а в колонках с группировкой по кварталам (для 6-НДФЛ) / годам (для 2-НДФЛ) / месяцам, оставив в строках только разбивку доходов по документам-начислениям и физическим лицам.

Для этого в режиме изменения варианта отчета (Еще – Прочее – Изменить вариант отчета) в настройках строк таблицы следует убрать флажок с Начислений и перетащить в группировку Месяц начисления поле Документ (вместе с ним перенесено будет и Физическое лицо).

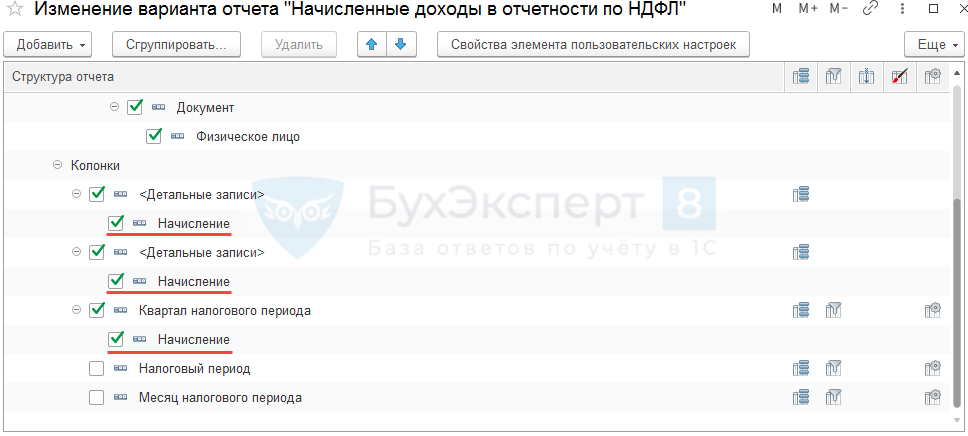

В нужных колонках, в нашем примере в колонках для первых трех группировок, добавить новую группировку – Начисление.

После этого в отчете можно посмотреть в разрезе начислений:

- Общую начисленную сумму.

- Не облагаемую сумму.

- Доходы в отчете 6-НДФЛ за кварталы, например, за 3 и 4 квартал 2020 г.

Особенности отчета

В текущих версиях ЗУП 3 особенностями отчета Начисленные доходы в отчетности по НДФЛ является то, что:

- в отчет не попадает информация из документов Операция учета НДФЛ (Налоги и взносы – Операции учета НДФЛ),

- в реквизите выбора организаций

доступны только организации, у которых в настройках установлено, что У этой организации есть филиалы (обособленные подразделения).

Отчет «Начисленные и полученные доходы в отчетности по НДФЛ»

Описание настроек отчета

Отчет Начисленные и полученные доходы в отчетности по НДФЛ (Налоги и взносы – Отчеты по налогам и взносам — Начисленные и полученные доходы в отчетности по НДФЛ) поможет проанализировать когда были начислены доходы, которые учтены в отчетности за указанный период.

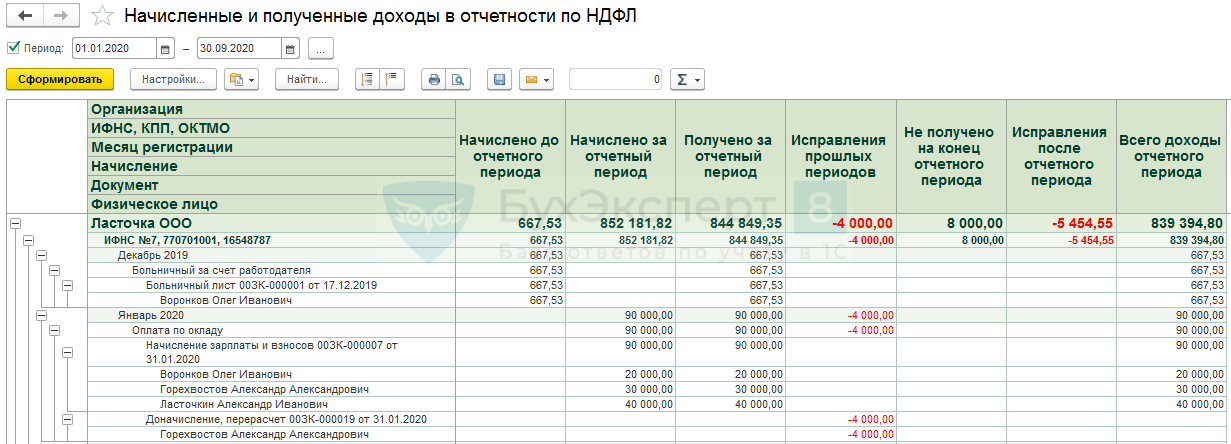

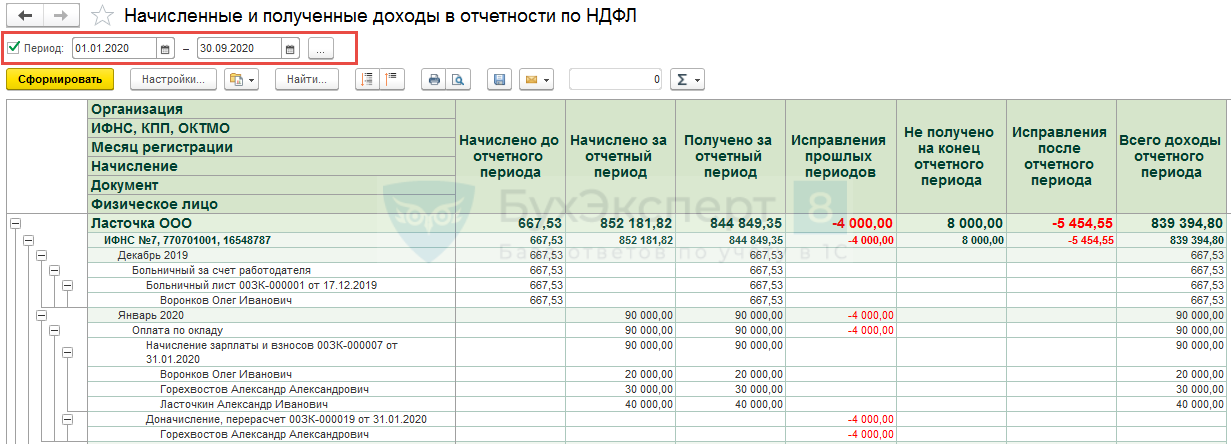

По умолчанию отчет выглядит так:

Выбранный в отчете Период – это налоговый период, т.е. период в который попали доходы в отчетности по НДФЛ.

В отчет не попадают не облагаемые НДФЛ суммы.

В отчете выводятся доходы, которые присутствуют в отчете Незарплатные доходы и в документах Операция учета НДФЛ.

В строках данные группируются по месяцам начислений (по БУ), а в колонках показано в каком периоде по отношению к отчетному (по НУ для целей учета НДФЛ), доходы были начислены/исправлены/не получены.

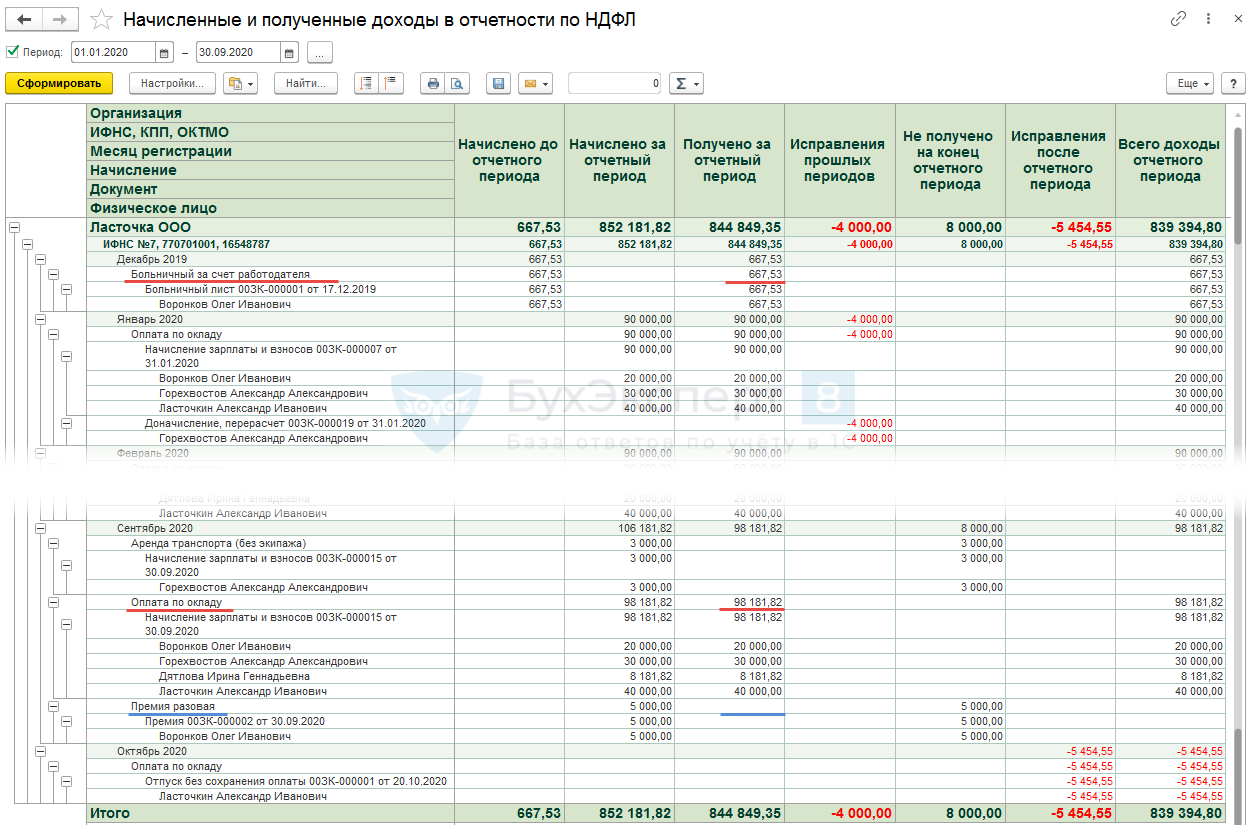

В отчете присутствуют следующие колонки:

- Начислено до отчетного периода — доходы, начисленные до выбранного в отчете периода, у которых дата получения дохода больше, чем дата начала установленного периода.

При выборе в отчете периода — 2020 года, в колонку Начислено до отчетного периода попадет больничный, начисленный в декабре 2019 г., а выплаченный в январе 2020 г.

- Начислено за отчетный период – доходы, начисленные в выбранном в отчете периоде, у которых дата получения дохода больше, чем дата начала установленного периода. По сути это суммы за тот же период, что указан в отчете по НДФЛ:

- из Свода (за минусом необлагаемых НДФЛ доходов) + из отчета Незарплатные доходы + из документов Операция учета НДФЛ

При выборе в отчете периода – 9 месяцев 2020 года, в колонку Начислено за отчетный период попадет, например, оклад, начисленный в сентябре 2020 г. и Премия разовая (код дохода 2002), начисленная в сентябре 2020 г., но по дате получения дохода (которая соответствует дате выплаты премии в октябре вместе с сентябрьской зарплатой), относящаяся к октябрю 2020 г.

- из Свода (за минусом необлагаемых НДФЛ доходов) + из отчета Незарплатные доходы + из документов Операция учета НДФЛ

- Получено за отчетный период — доходы, начисленные за период, ограниченный концом выбранного в отчете периода, у которых дата получения дохода не выходит за рамки установленного периода.

При выборе в отчете периода – 9 месяцев 2020 года, в колонку Получено за отчетный период попадет, например:

• больничный, начисленный в декабре 2019 г. и выплаченный в январе 2020 г.,

• оклад за сентябрь 2020 г.

Однако сюда не попадет Премия разовая (код дохода 2002), начисленная в сентябре 2020 г., но по дате получения дохода (которая соответствует дате выплаты премии в октябре вместе с сентябрьской зарплатой), относящаяся к октябрю 2020 г. По сути это сумма начисленного дохода (строка 020) отчета 6-НДФЛ.

По сути это сумма начисленного дохода (строка 020) отчета 6-НДФЛ. и общая сумма дохода по всем сотрудникам в 2-НДФЛ.

и общая сумма дохода по всем сотрудникам в 2-НДФЛ.

- Исправления прошлых периодов — доходы, начисленные в выбранном в отчете периоде, у которых дата получения дохода меньше, чем дата начала установленного периода.

При выборе в отчете периода – 2020 года, в колонку Исправления прошлых периодов попадет оклад, пересчитанный в меньшую сторону в январе 2020 г. за декабрь 2019 г.

- Не получено на конец отчетного периода — доходы, начисленные до даты окончания выбранного в отчете периода, у которых дата получения дохода больше, чем дата окончания установленного периода.

При выборе в отчете периода – 9 месяцев 2020 года, в колонку Не получено на конец отчетного периода попадет Премия разовая (код дохода 2002), начисленная в сентябре 2020 г., но по дате получения дохода (которая соответствует дате выплаты премии в октябре вместе с сентябрьской зарплатой), относящаяся к октябрю 2020 г.

- Исправления после отчетного периода — доходы, начисленные после окончания выбранного в отчете периода, у которых дата получения дохода не выходит за рамки установленного периода.

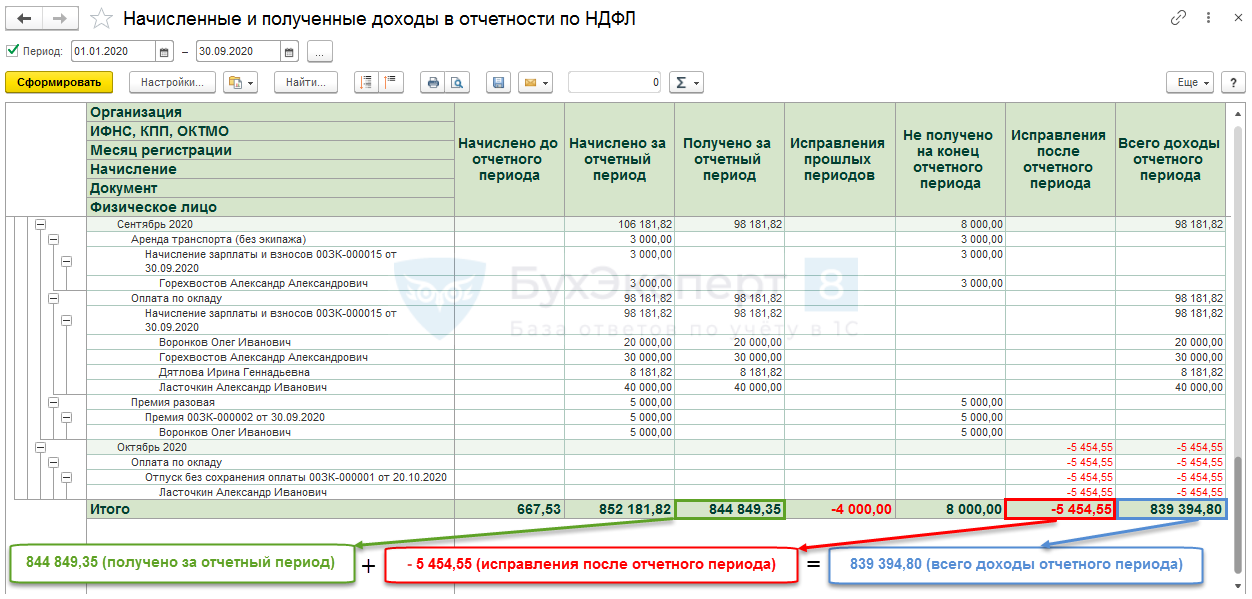

Пример см. — Сторнирование доходов в месяцах, следующих за отчетным - Всего доходы отчетного периода — суммы, по дате получения дохода, не выходящие за рамки выбранного в отчете периода вне зависимости от того в каком периоде они начислены.

Можно сказать, что в колонку Всего доходы отчетного периода попадет доход, равный сумме колонок отчета: Получено за отчетный период и Исправления после отчетного периода.

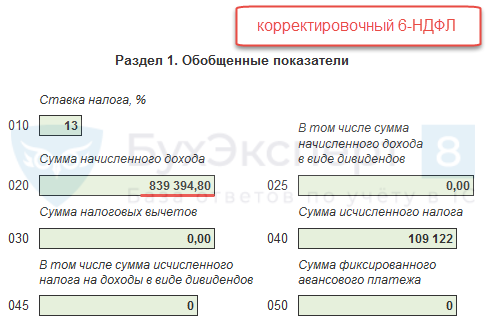

Например, при выборе периода 9 месяцев 2020 г. получится следующий результат. По сути это сумма начисленного дохода (строка 020) корректировочного отчета 6-НДФЛ.

По сути это сумма начисленного дохода (строка 020) корректировочного отчета 6-НДФЛ.

Рассмотрим несколько примеров использования отчетов по НДФЛ.

Примеры использования отчетов по НДФЛ

Нахождение разницы между Сводом и 6-НДФЛ

При формировании за выбранный период 6-НДФЛ можно столкнуться с тем, что данные в Полном своде начислений, удержаний и выплат (далее Свод) не будут сходиться с суммой начисленного дохода в 6-НДФЛ. Причинами возникающей разницы могут быть:

- Доходы, которые не облагаются НДФЛ. Такие доходы присутствуют в Своде, но их нет в 6-НДФЛ.

- Суммы, для которых дата получения дохода в целях учета НДФЛ соответствует дате их выплаты. В этом случае такие доходы, начисленные в одном месяце, могут «перемещаться» в соответствии с датой их выплаты в другой месяц налогового периода. Например, если такие доходы начислены в последнем месяце отчетного периода, а выплачены в месяце, следующем за месяцем окончания отчетного периода, то в Своде в отчетном периоде они присутствуют, а в 6-НДФЛ не попадают.

Проверить и выявить что доходы действительно должны попадать в тот или иной период довольно сложно, однако новые отчеты в этом помогут.

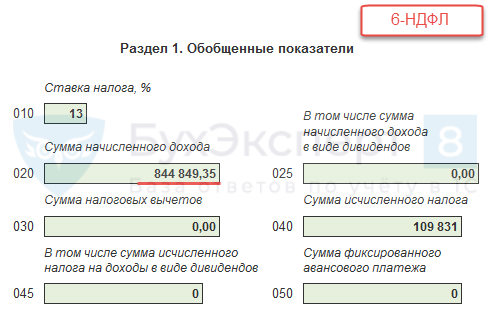

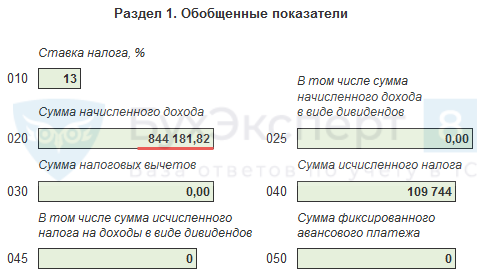

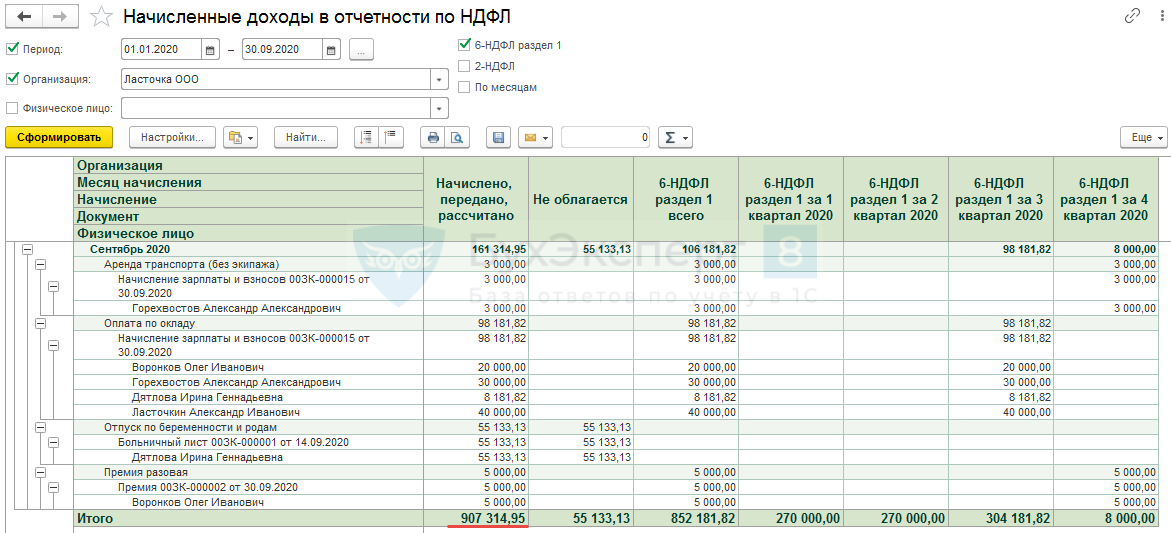

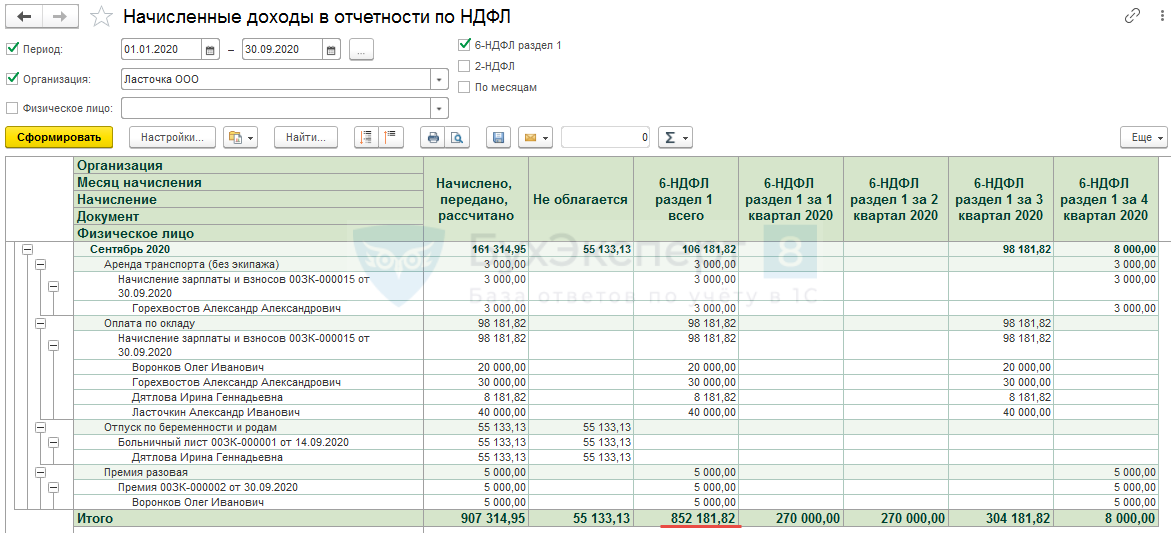

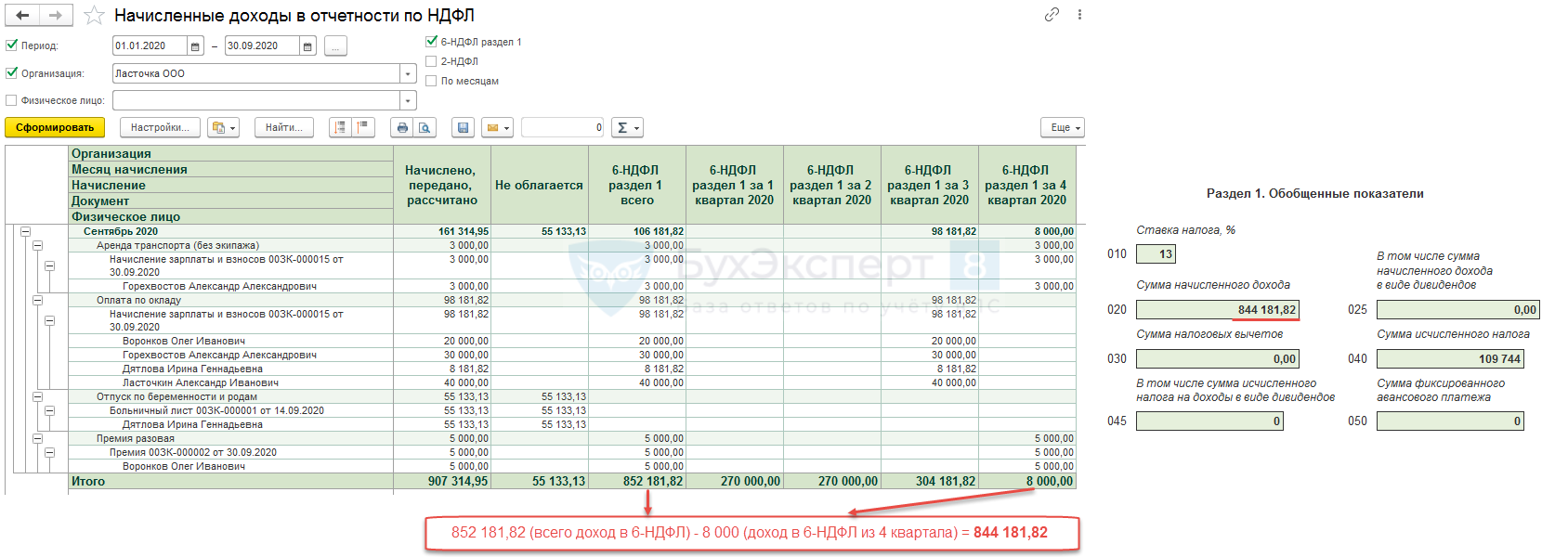

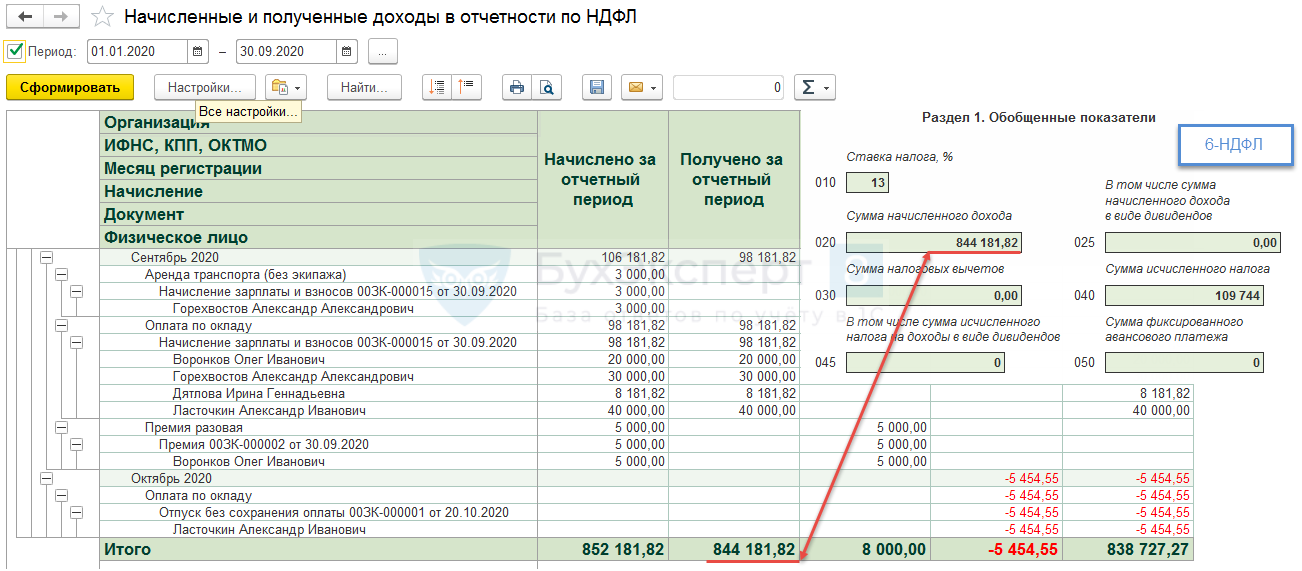

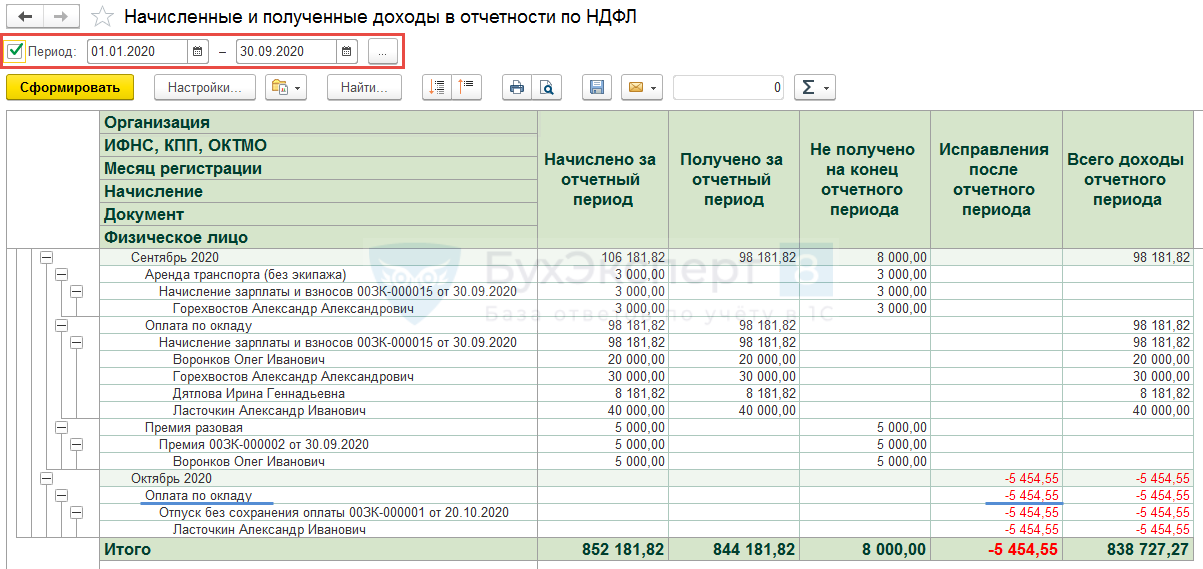

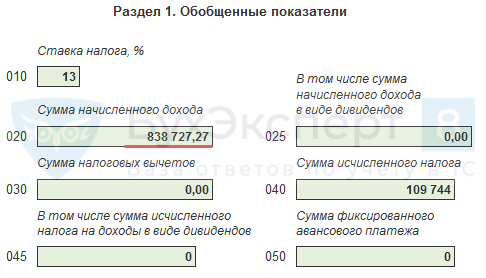

В 6-НДФЛ за 9 месяцев 2020 г. общая сумма начисленного дохода (строка 020) составила 844 181,82 руб.

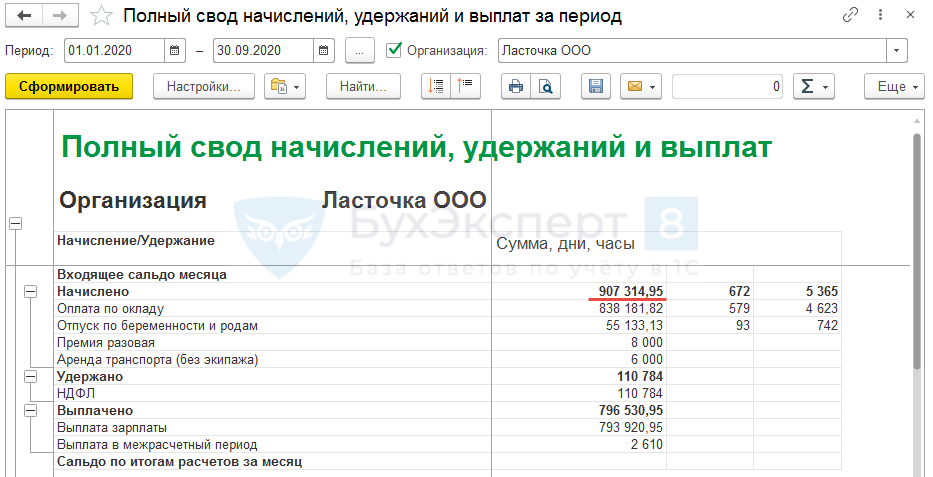

Однако в Своде за 9 месяцев 2020 г. присутствует совсем другая цифра – 907 314,95 руб.

Доходов, попадающих в отчет Незарплатные доходы и регистрируемые документами Операция учета НДФЛ, в организации нет.

Найдем разницу в доходах между Сводом и начисленным доходом (строкой 020) отчета 6-НДФЛ за 9 месяцев 2020 г.

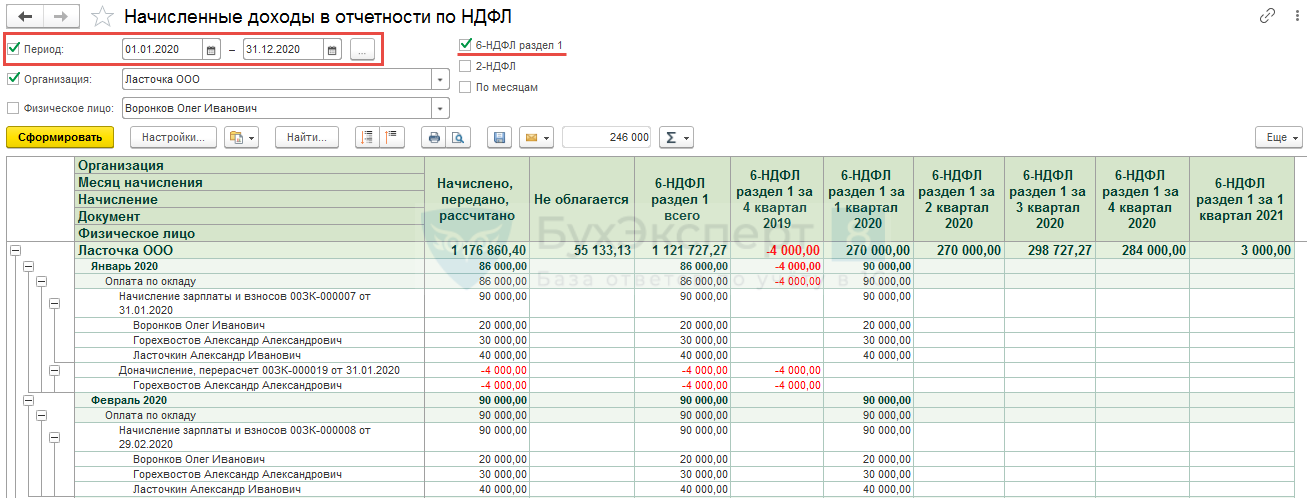

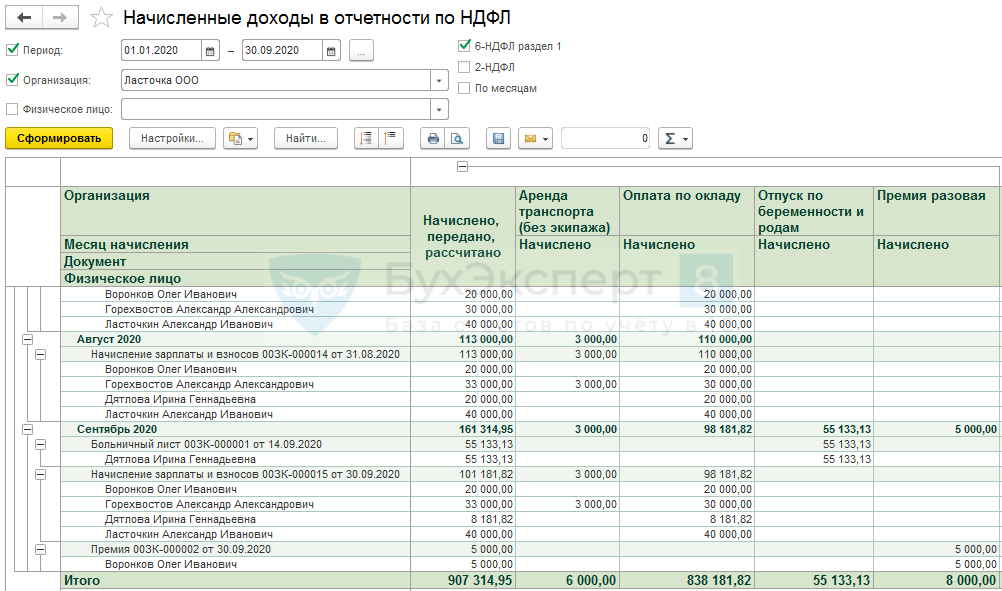

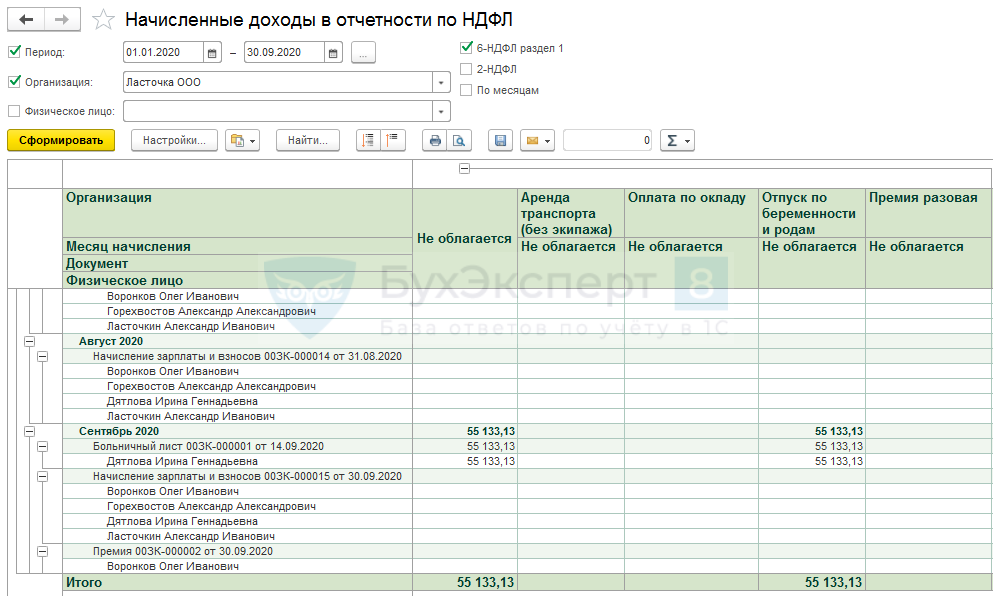

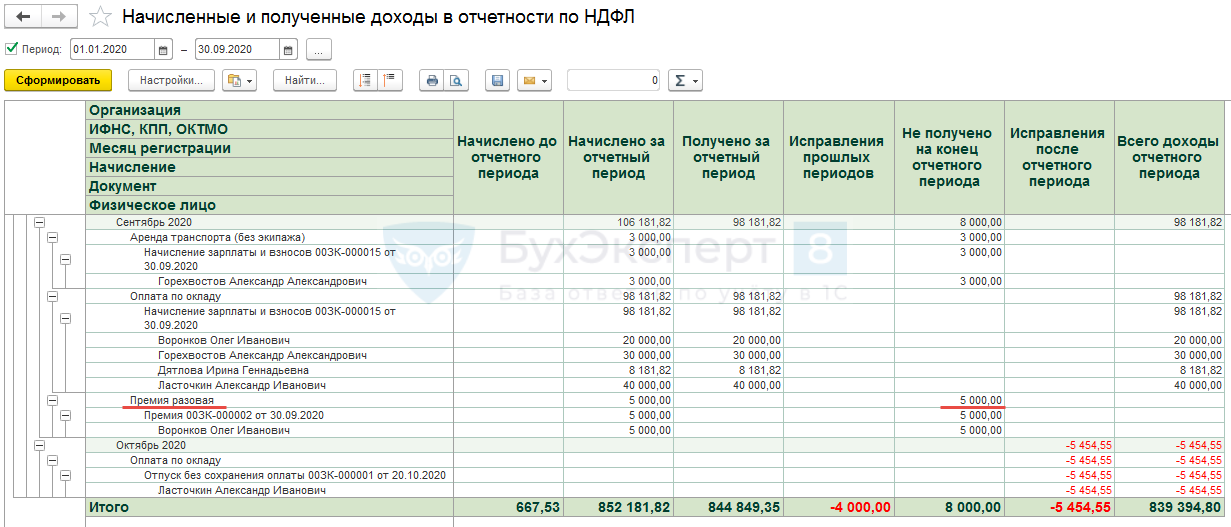

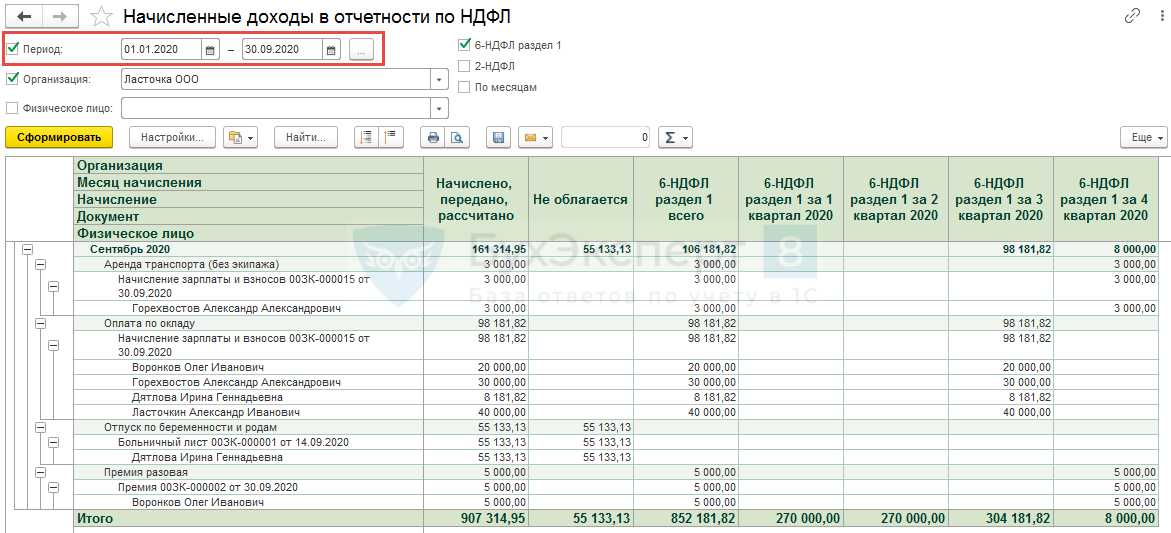

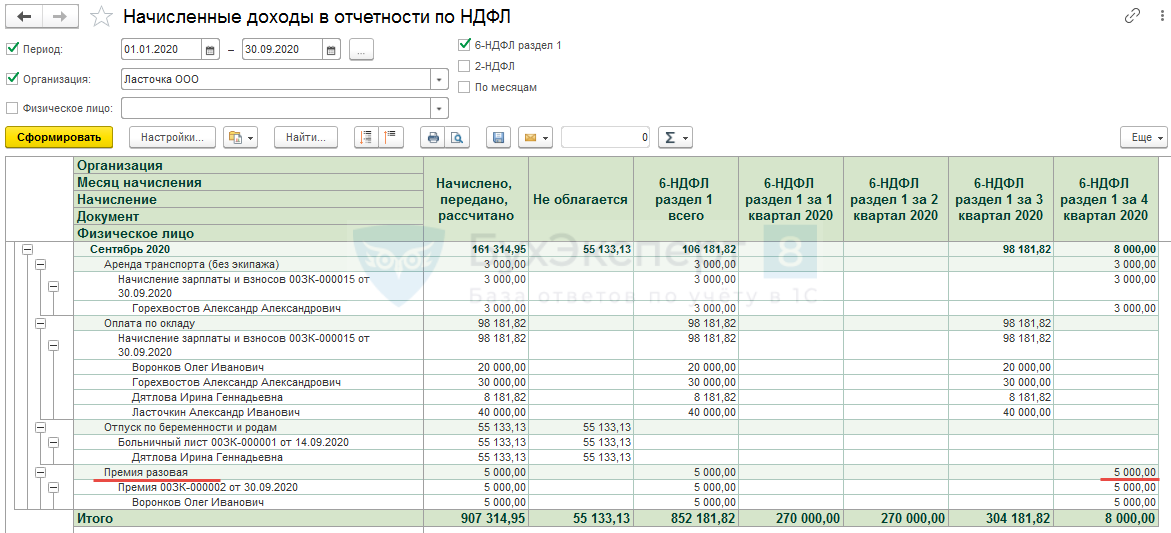

Для выявления разниц воспользуемся отчетом Начисленные доходы в отчетности по НДФЛ, в котором зададим в качестве периода начисления – 9 месяцев 2020 г.

И укажем, что требуются данные по Разделу 1 отчета 6-НДФЛ.

В колонке Начислено, передано, рассчитано выводятся доходы, начисленные за 9 месяцев 2020 г. по БУ. При этом не важно к какому отчетному периоду для целей учета НДФЛ относятся эти доходы. Можно увидеть, что сумма в данной колонке сошлась с общей суммой в Своде.

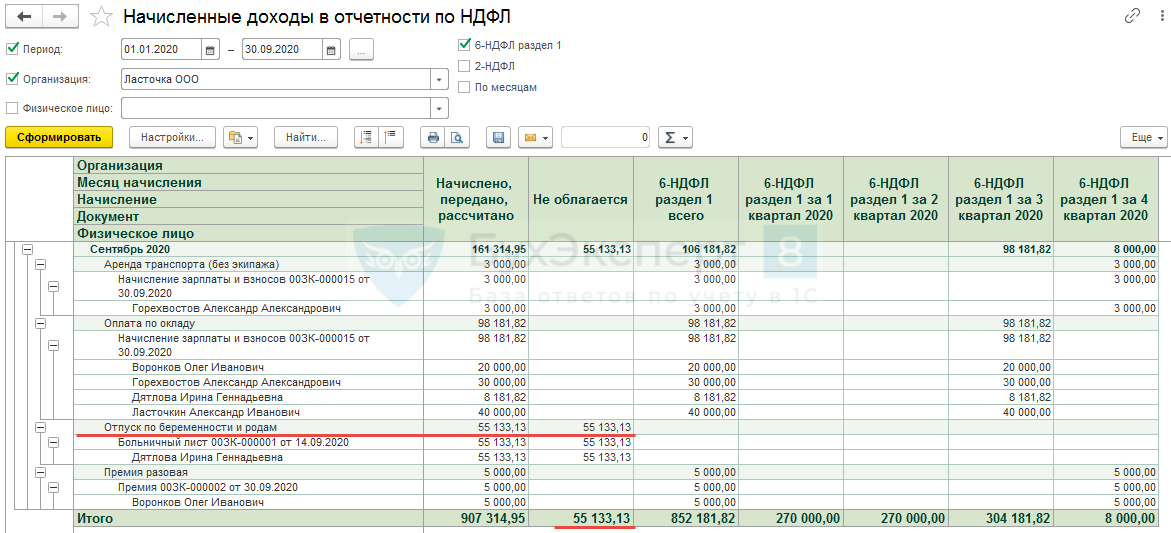

В отчете в отдельной колонке выводятся не облагаемые НДФЛ суммы в разрезе видов начислений. В нашем примере не облагаемая НДФЛ сумма в виде Отпуска по беременности и родам, начисленного в сентябре 2020 г., составила 55 133,13 руб.

Значит получается, что в отчете 6-НДФЛ в качестве суммы начисленного дохода по расчетам должна была попасть сумма:

- 907 314,95 (общая начисленная сумма) – 55 133,13 (не облагаемая НДФЛ сумма) = 852 181,82 руб.

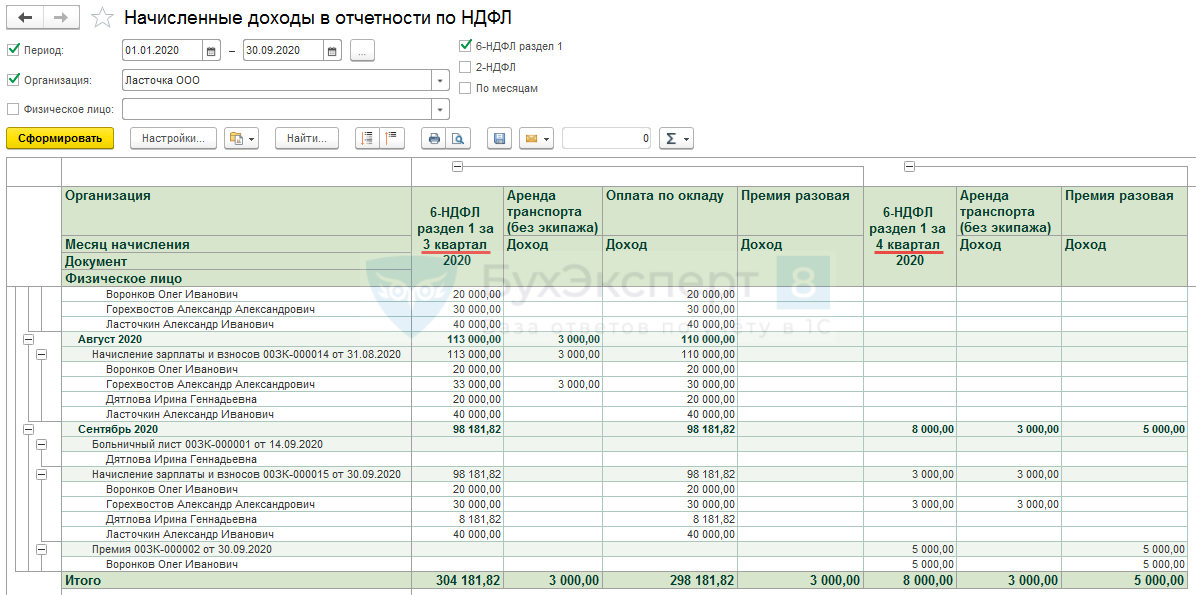

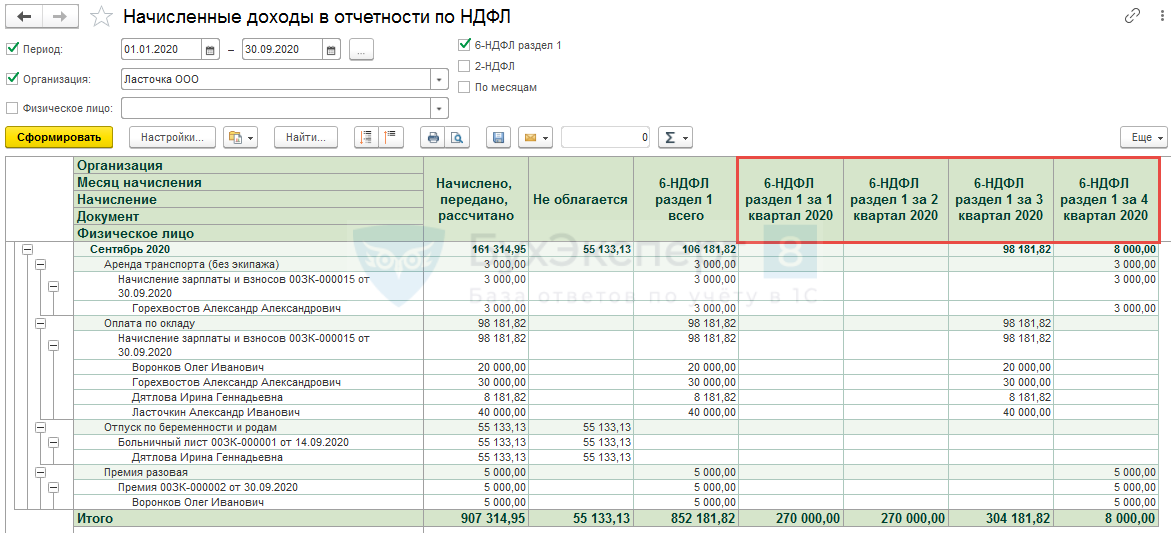

Однако в самом отчете 6-НДФЛ за 9 месяцев присутствует другую цифру — 844 181,82 руб. Казалось бы, данные не стыкуются. Однако, в отчете Начисленные доходы в отчетности по НДФЛ можно заметить, что общая сумма доходов, попавшая в 6-НДФЛ, расшифровывается еще по кварталам.

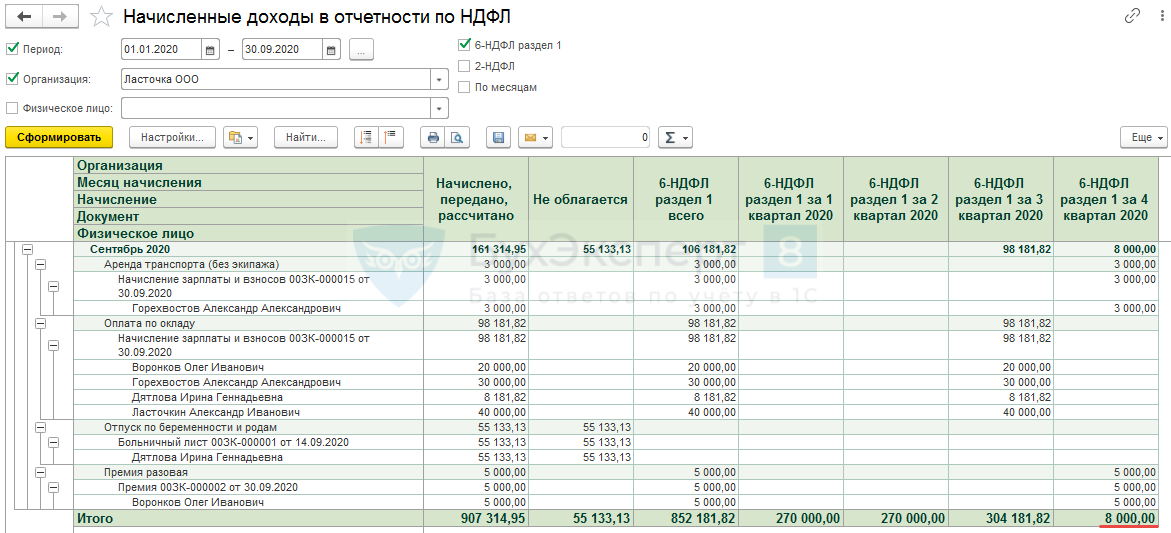

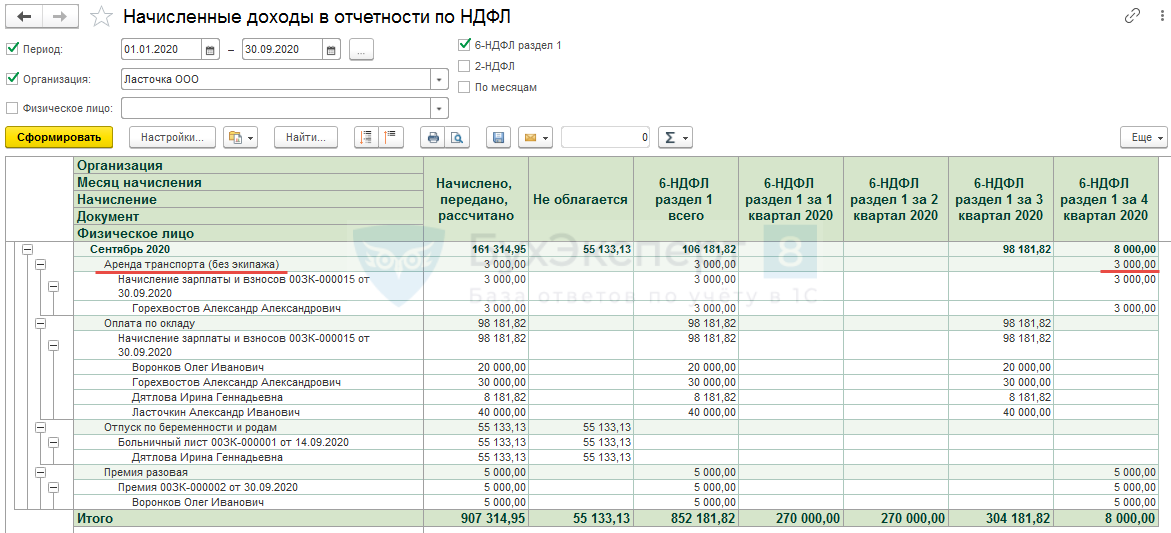

Видно, что часть, доходов, а именно 8 000 руб., начисленных в сентябре 2020 г., для целей учета НДФЛ попадают в следующий квартал, т.е. в годовую 6-НДФЛ.

Это сумма по Аренде транспорта (без экипажа) (начисленная в сентябре и выплаченная в октябре с зарплатой) — 3 000 руб.

и Премия разовая (код дохода – 2002, начисленная в сентябре и выплаченная в октябре с зарплатой) – 5 000 руб.

Поэтому доход в сумме 8 000 руб. отнимается из общей суммы доходов отчета 6-НДФЛ и получается начисленный доход за 9 месяцев 2020 г. из Раздела 1 отчета 6-НДФЛ.

- 852 181,82 (доход по 6-НДФЛ всего) – 8 000 (доход по 6-НДФЛ, относящийся к 4 кварталу) = 844 181,82 руб.

В нашем примере не было доходов, которые были начислены до выбранного в отчете периода (по БУ), а по дате получения дохода (по НУ в целях учета НДФЛ), относящиеся к 9 месяцам 2020 г. В противном случае при поиске разниц между Сводом и 6-НДФЛ пришлось бы сдвинуть начальную дату отчета в прошлые месяца.

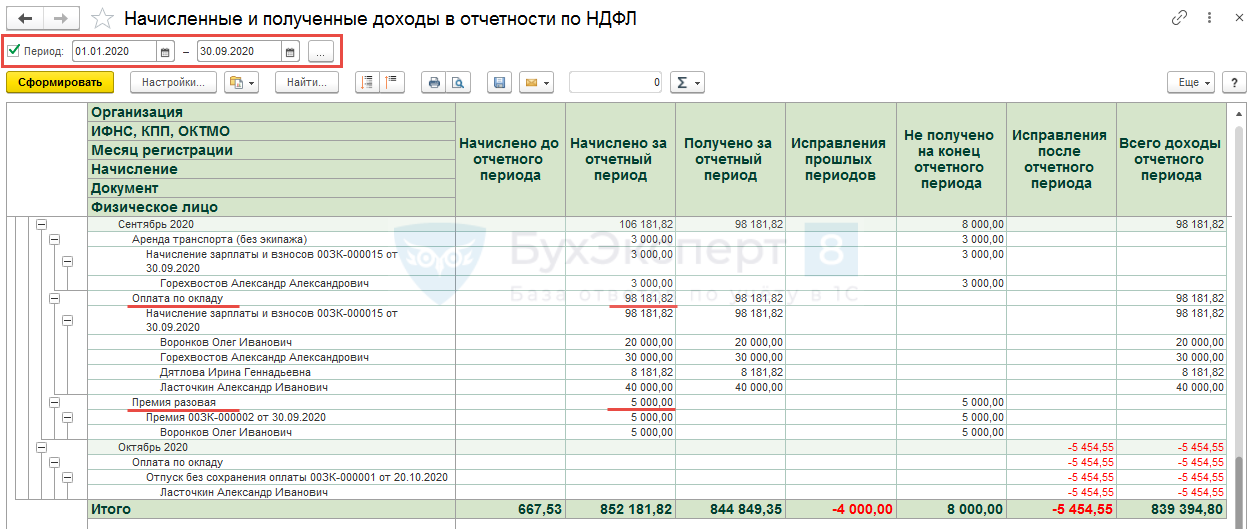

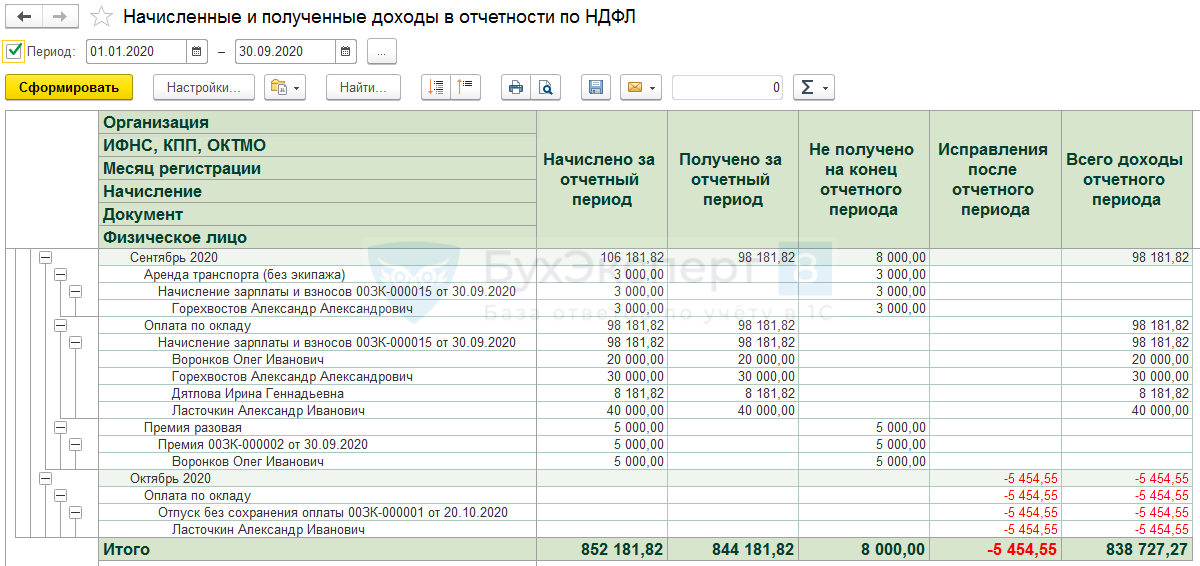

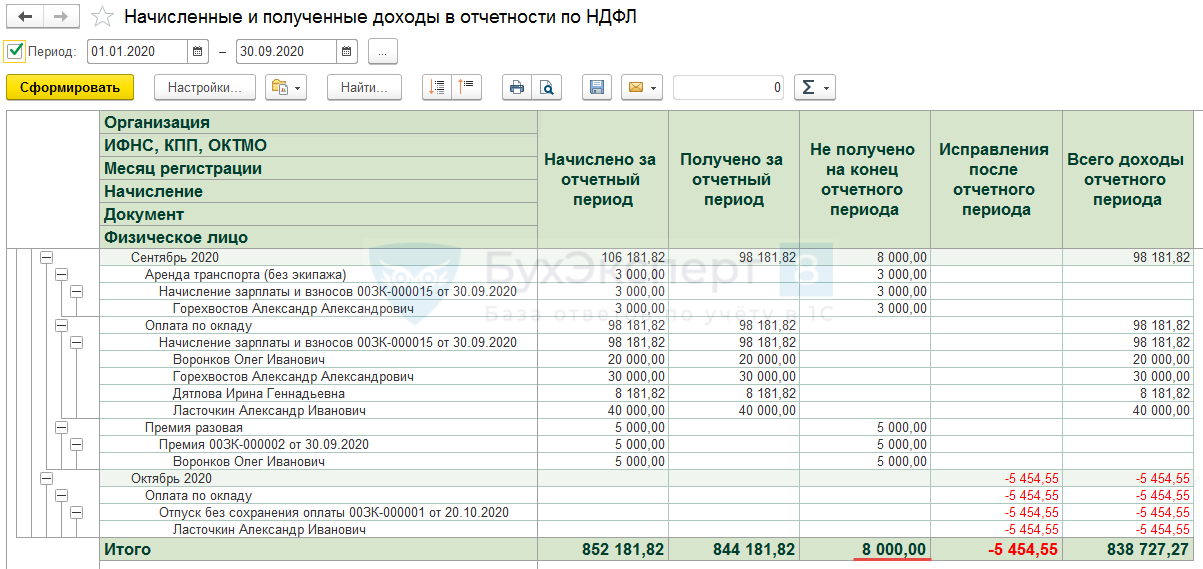

Искать разницы также можно по отчету Начисленные и полученные доходы в отчетности по НДФЛ.

Напомним, что в отчете не попадают полностью не облагаемые НДФЛ суммы. Так, в нашем примере в колонке Начислено за отчетный период (9 месяцев 2020 г.) будет присутствовать общая начисленная по Своду сумма за минусом необлагаемой суммы (Пособия по беременности и родам).

- 907 314,95 (общая начисленная сумма из Свода) – 55 133,13 (не облагаемая НДФЛ сумма) = 852 181,82 руб.

В колонке Получено за отчетный период будет показана сумма, отражаемая в отчете 6-НДФЛ, как сумма начисленного дохода (строка 020).

Разница между общей начисленной суммой за выбранный период (852 181,82 руб.) и суммой, попавшей в 6-НДФЛ за 9 месяцев, в качестве суммы начисленного дохода (это строка 120 = 844 181,82 руб.), возникла из-за доходов, начисленных в сентябре, но в целях учета НДФЛ, относящихся по дате получения дохода к следующему месяцу – месяцу их выплаты. Разница составила 8 000 руб. и она отражается в колонке Не получено на конец отчетного периода.

Это Аренда транспорта без экипажа (начислена в сентябре, выплачена в октябре вместе с зарплатой) – 3 000 руб.

и Премия разовая (код дохода по НДФЛ 2002, начислена в сентябре, выплачена в октябре вместе с зарплатой) – 5 000 руб.

Таким образом, мы нашли разницу между Сводом и суммой начисленного дохода (строка 020) отчета 6-НДФЛ.

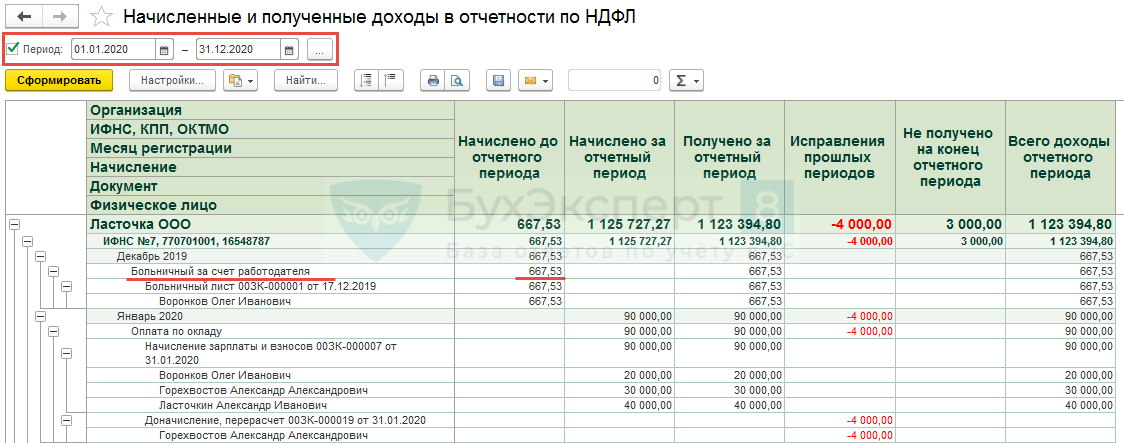

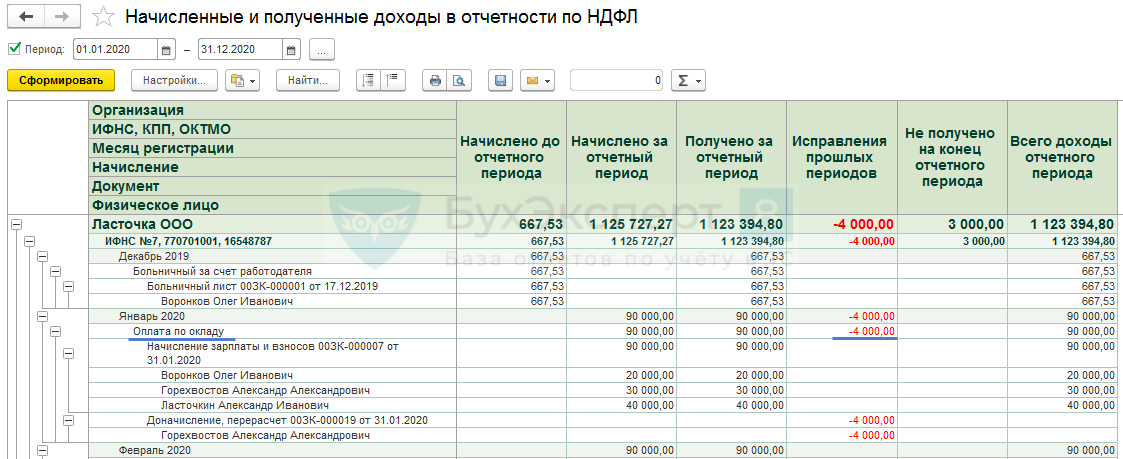

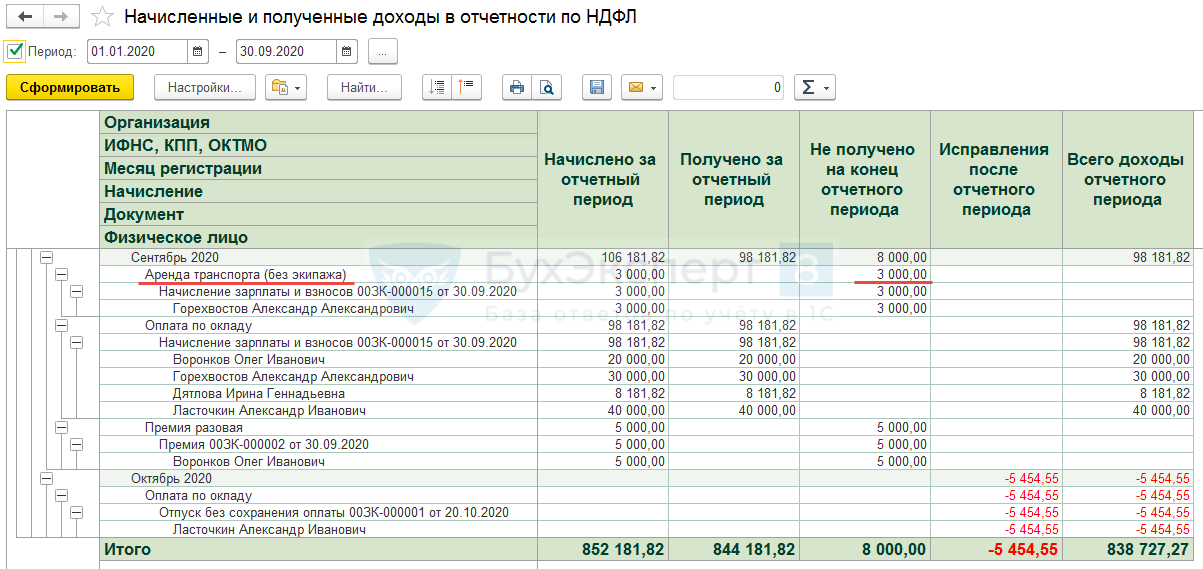

Сторнирование доходов в месяцах, следующих за отчетным

С помощью отчета Начисленные и полученные доходы в отчетности по НДФЛ можно проверить не требуется ли по 6-НДФЛ подать корректировку из-за перерасчета доходов за отчетный период.

Рассмотрим ситуацию на примере.

В сентябре 2020 г. сотруднику был начислен оклад. В октябре стало известно, что с 28 по 30 сентября сотрудник был в отпуске за свой счет. Для регистрации данного факта в ЗУП 3 в октябре 2020 г. был внесен документ Отпуск без сохранения оплаты (Зарплата – Отпуска — Отпуск без сохранения оплаты), в котором был отсторнирован оклад на сумму – 5 454,55 руб.

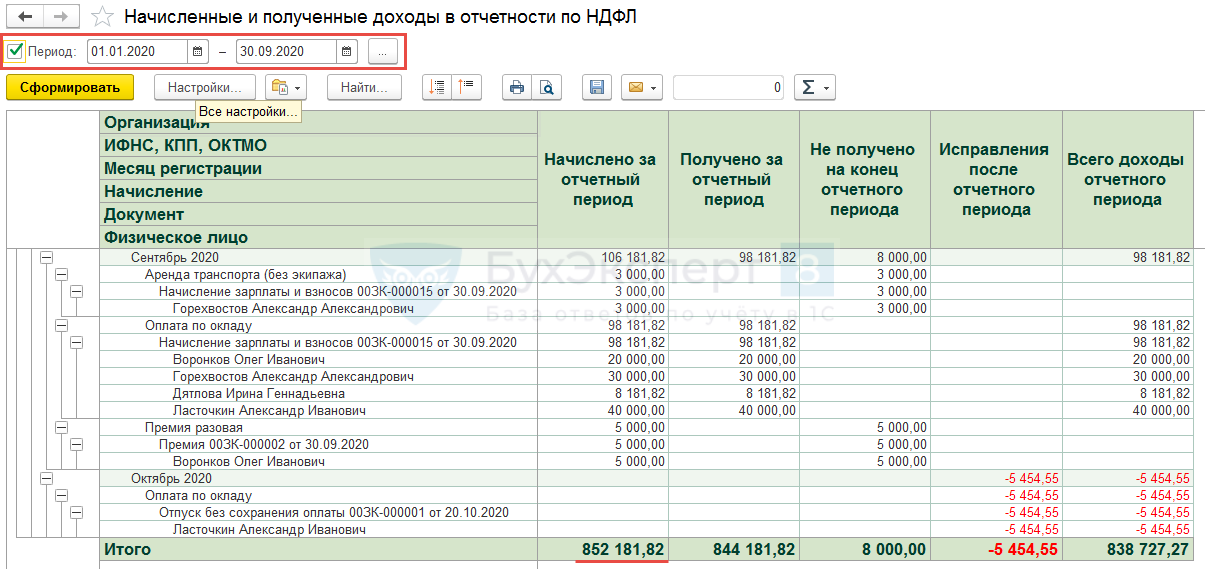

Если в этом случае сформировать отчет Начисленные и полученные доходы в отчетности по НДФЛ, задав в нем в качестве отчетного (налогового) периода 9 месяцев 2020 г., можно увидеть, что в следующем после отчетного периоде появился перерасчет по окладу.

Такое представление данных будет означать, что требуется подать корректировочный 6-НДФЛ за 9 месяцев. В корректировочный отчет 6-НДФЛ в качестве начисленного дохода (строка 020) попадет сумма, равная 838 727,27 руб.

Эту же сумму можно увидеть и в отчете Начисленные и полученные доходы в отчетности по НДФЛ в колонке Всего доходы отчетного периода:

- 844 181,82 (получено за отчетный период, отражается в исходном 6-НДФЛ в 020 строке) – 5 454,55 (исправления после отчетного периода) = 838 727,27 руб.

Подробнее о том, что в корректировочном 6-НДФЛ стали учитываться доходы отчетного периода, зарегистрированные вплоть до даты заполнения отчета см. — Корректировочный 6-НДФЛ учитывает доходы отчетного периода до даты заполнения отчета (ЗУП 3.1.14.208)

Расшифровка доходов по месяцам налогового периода в 2-НДФЛ

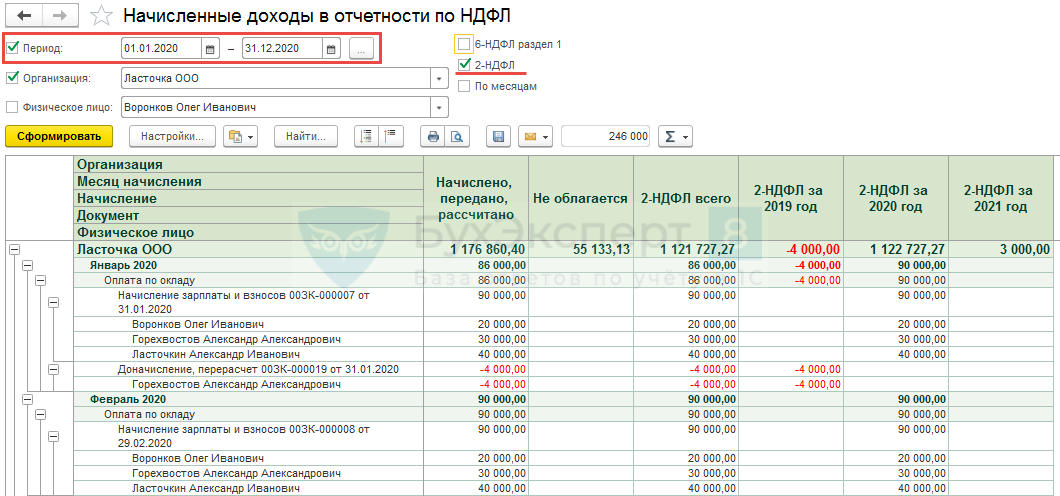

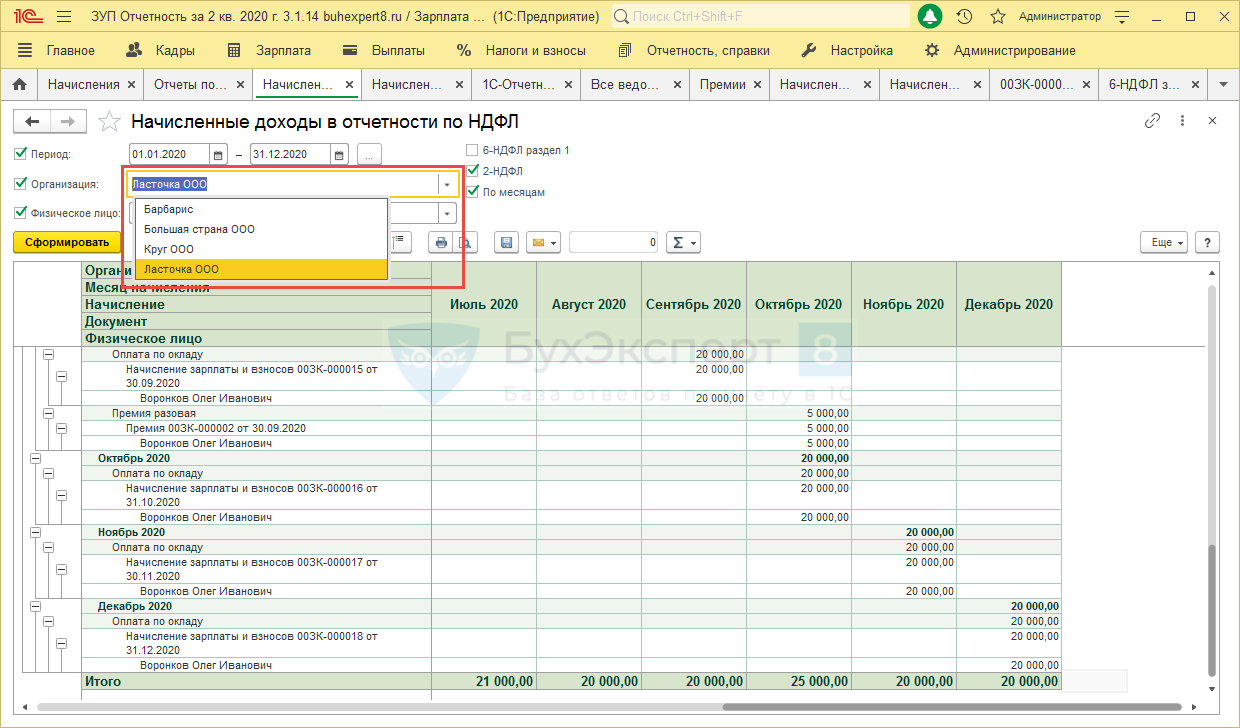

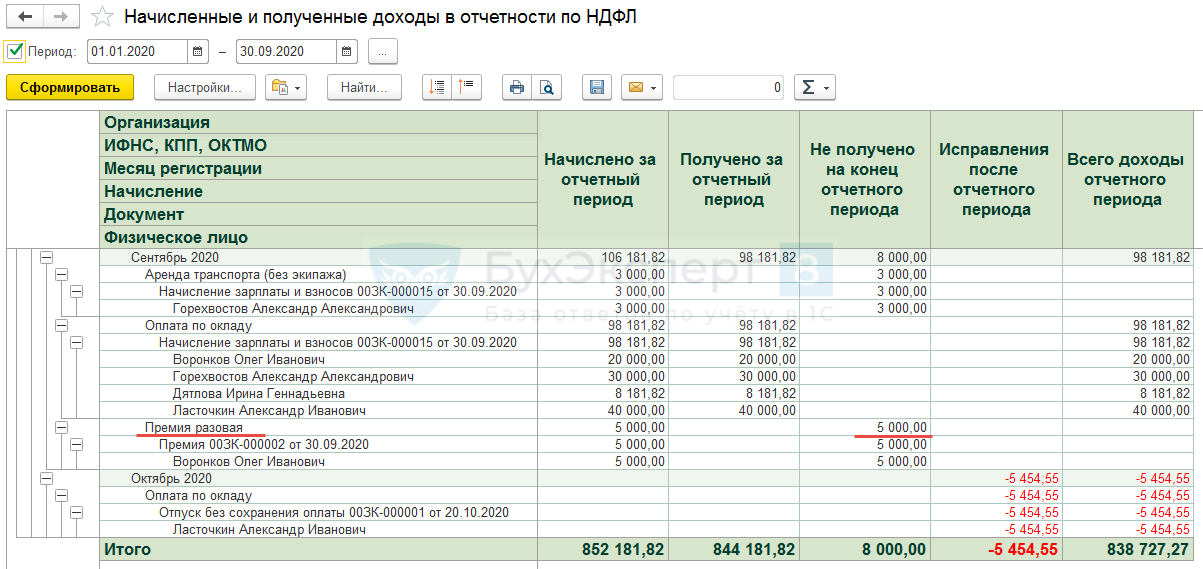

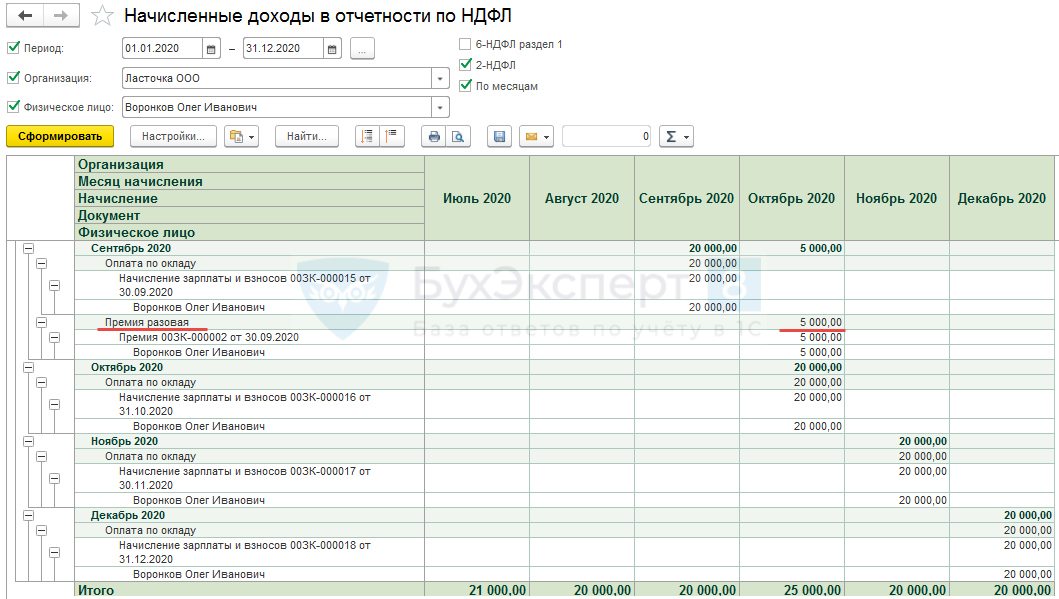

Может возникнуть необходимость проанализировать по какой причине доход сотрудника, начисленный в одном месяце, в 2-НДФЛ попадает в другой месяц. Сделать это удобно с помощью отчета Начисленные доходы в отчетности по НДФЛ, сформировав данные в разрезе месяцев.

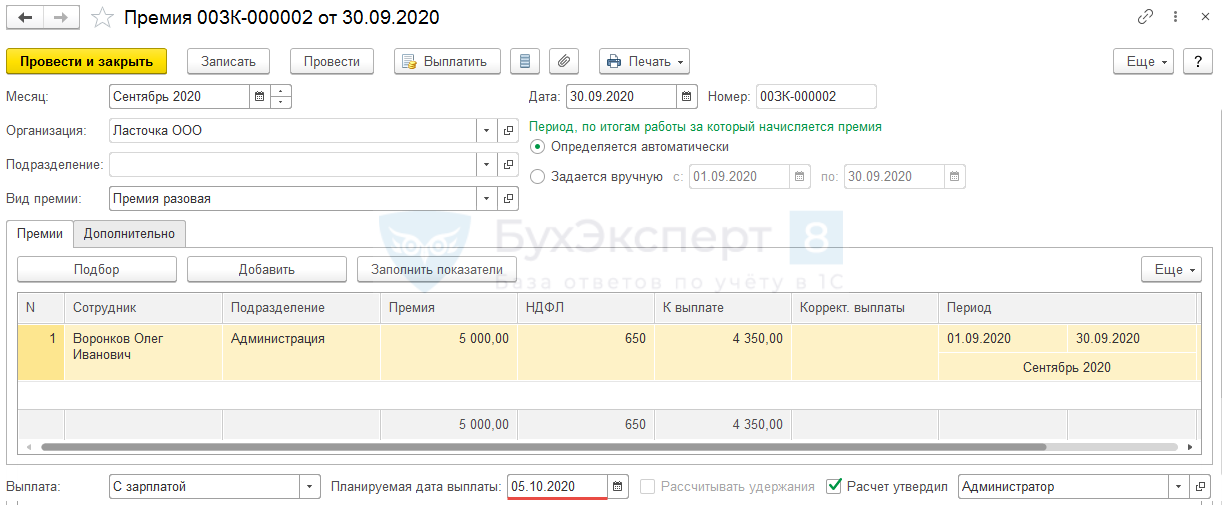

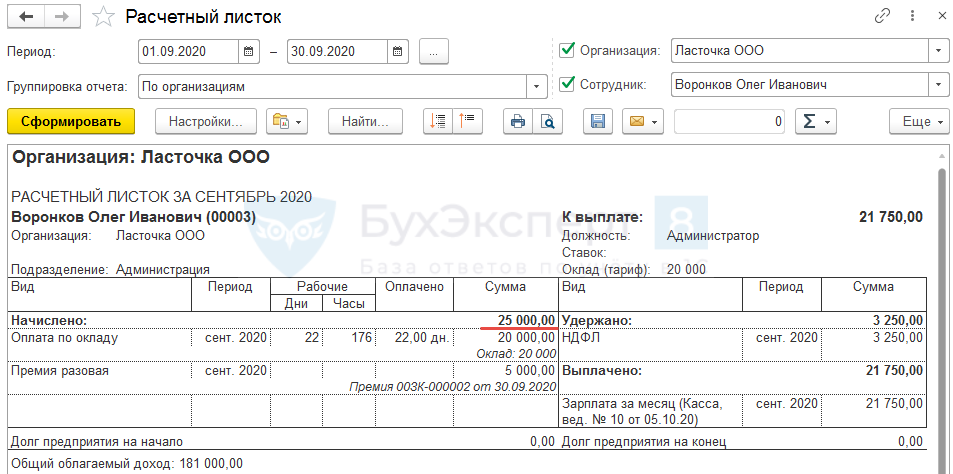

В сентябре 2020 г. Воронкову О.И. была начислена Разовая премия в сумме 5 000 руб. с кодом дохода – 2002. Для премии дата получения дохода соответствует дате ее выплаты. В качестве плановой даты (которая совпала с фактической) указана дата выплаты зарплаты – 05.10.2020 г.

Также сотруднику в этом же месяце был начислен оклад в сумме 20 000 руб. Т.е. общая сумма сентябрьского дохода составила:

- 20 000 (оклад) + 5 000 (Разовая премия) = 25 000 руб.

Эти данные можно увидеть в Расчетном листке за сентябрь 2020 г.

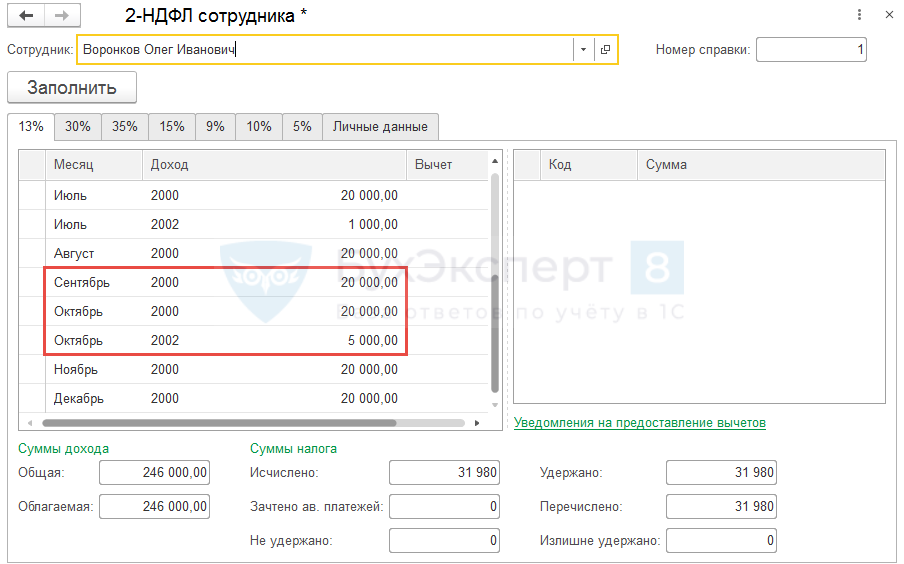

В октябре 2020 г. сотруднику начислен такой же как в сентябре оклад – 20 000 руб.

В 2-НДФЛ за 2020 г. доход отражается следующим образом:

- за сентябрь — 20 000 руб. (код дохода – 2000),

- за октябрь — 20 000 руб. (код дохода 2000) и 5000 руб. (код дохода 2002).

Т.е. получается, что по месяцам доходы в зарплатных отчетах (в нашем примере в Расчетном листке) не соответствуют доходам в 2-НДФЛ.

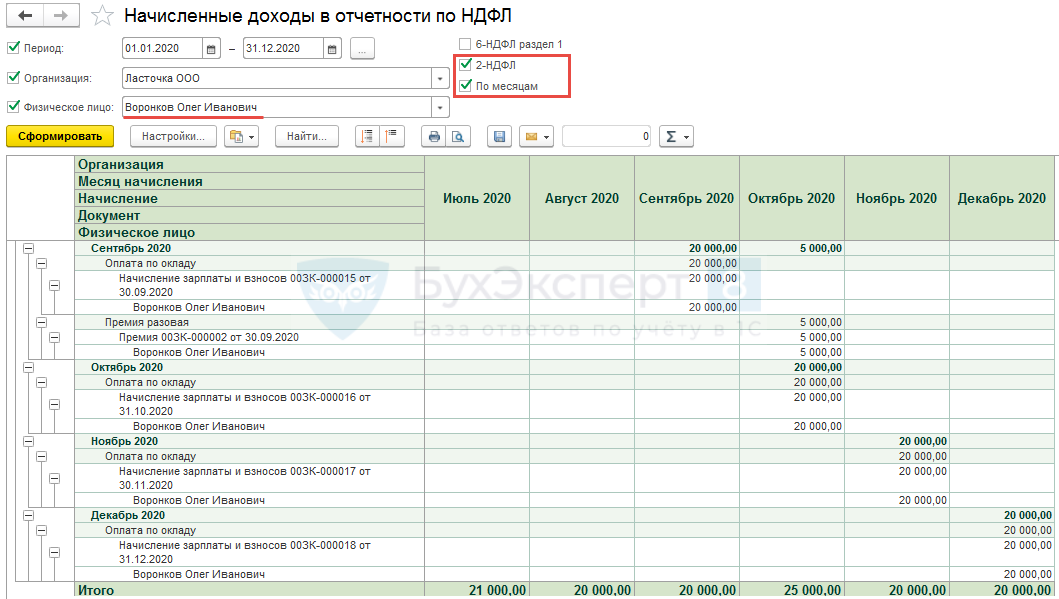

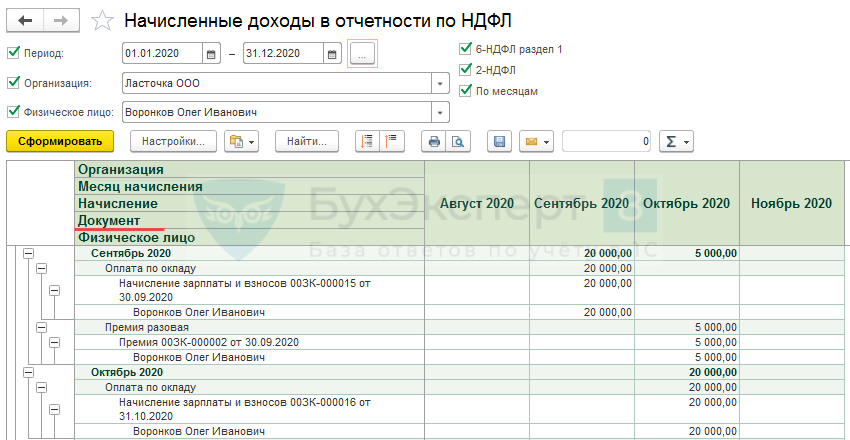

Для того, чтобы проанализировать данные воспользуемся отчетом Начисленные доходы в отчетности по НДФЛ, установив в нем настройки, что требуется вывести информацию по 2-НДФЛ в разрезе месяцев налогового периода (для целей учета НДФЛ) за 2020 г. по сотруднику Воронкову.

В отчете видно, что из начисленных в сентябре 2020 г. сумм в этом же месяце по НУ остался только оклад сотрудника (20 000 руб.)

Это произошло из-за того, что Премия разовая (5 000 руб.) для целей учета НДФЛ «переехала» из сентября в октябрь 2020 г.

Для Премии разовой это закономерное поведение, т.к. для нее дата получения дохода соответствует дате ее выплаты – 05.10.2020 г., а это уже другой месяц налогового периода – октябрь.

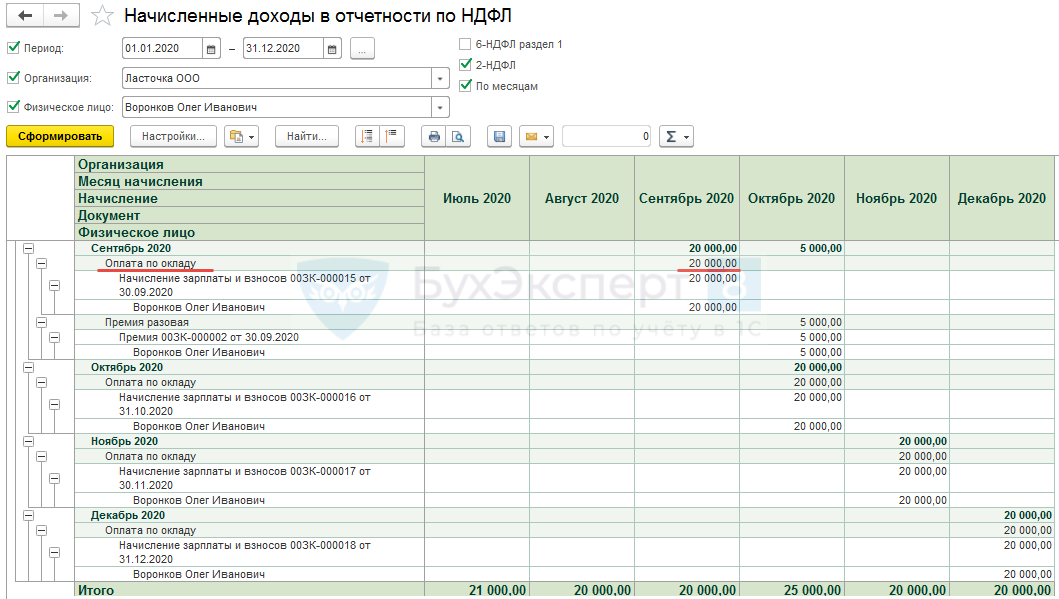

В отчете Начисленные доходы в отчетности по НДФЛ прочие доходы учитываются в месяцах налогового периода по плановой дате их выплаты до тех пор, пока они не будут выданы. После выплаты месяц налогового периода соответствует месяцу выплаты таких доходов.

Так, например, если бы Разовая премия, начисленная в сентябре 2020 г., с плановой датой выплаты – 05.10.2020 г., была фактически выдана в ноябре 2020 г., то до ее выплаты в отчете Начисленные доходы в отчетности по НДФЛ премия проходила в октябре (по плановой дате ее выплаты), а после выплаты – отражалась в ноябре (по фактической дате ее выплаты).

По такому же принципу суммы по прочим доходам попадают и в отчет 6-НДФЛ в 020 строку (сумму начисленного дохода).

В нашем случае Разовая премия была выплачена в соответствии с планами (05.10.2020 г.), поэтому в отчете и до и после ее выплаты премия отражается в октябре 2020 г.

В итоге после анализа данных по отчету Начисленные доходы в отчетности по НДФЛ можно сделать вывод, что отражение доходов в 2-НДФЛ по месяцам налогового периода соответствует реальной ситуации. Существует возможность даже увидеть в каком документе была начислена каждая сумма, т.к. данная аналитика выводится в строках отчета.

Проверь себя

Для доступа к разделу авторизируйтесь на сайте.Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 8 дней бесплатно

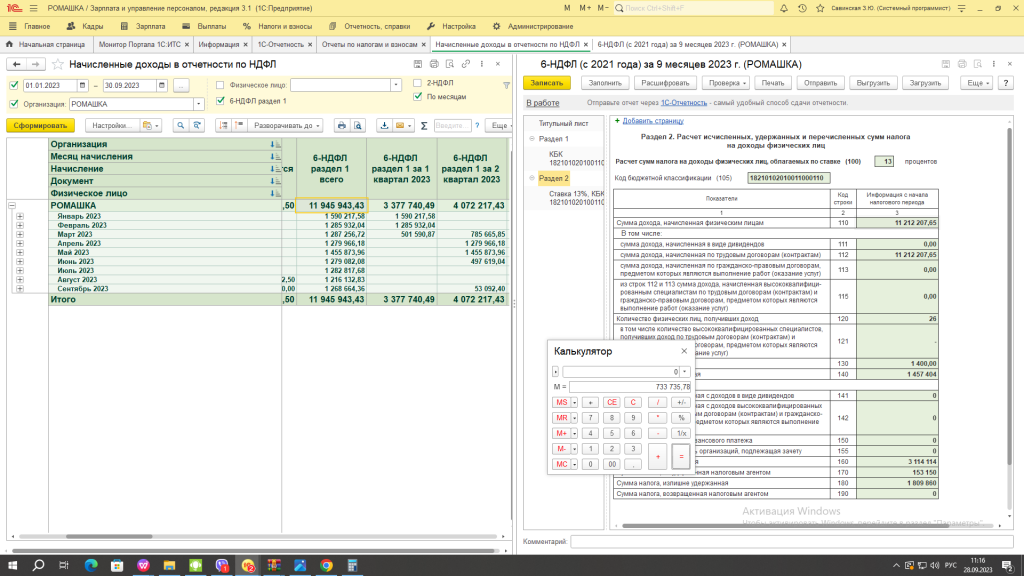

Добрый день! Данная статья не актуальна для отчётов 6-НДФЛ с 2023года. Так как в первом разделе теперь указывается сумма исчисленного НДФЛ, а не сумма дохода как раньше!

Добрый день! На самом деле данные отчеты по-прежнему актуальны! Только теперь мы проверяем не Раздел 1, а Раздел 2 6-НДФЛ. А вот в самом отчете «Начисленные доходы в отчётности по НДФЛ» разработчики так и не переименовали флажок и графы. Но проверить им доход 2023 года вполне можно!

Мы рассмотрим вариант: обновить статью на данных 2023 года. Спасибо!

Приложение

Добрый день! У меня на демо-версии, данные отчёта «Начисленные доходы в отчётности по НДФЛ» и отчёта 6-НДФЛ за 9 месяцев 2023г. не сошлись.

Добрый день! Может быть ошибка в отчете. Среди зарегистрированных не нашла. Можете мне прислать эту демо-базу на почту zup4@buhexpert8.ru?

Юлия, mail ругается, говорит некорректная почта zup4@buhexpert8.ru два раза попробовала.

Попробуйте пожалуйста на мою что-нибудь скинуть mar@1cab.ru

Упс, и правда я неправильно написала почту. Отправила сейчас письмо на Вашу.

Приложение

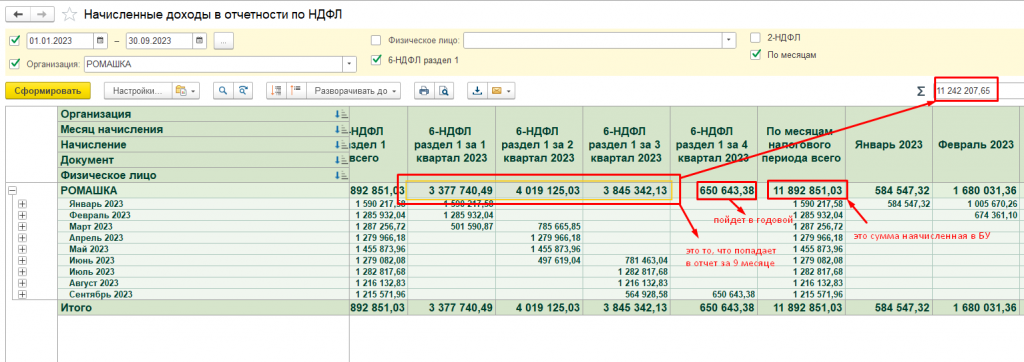

Мария, посмотрела Вашу базу. Прошу прощения за долгое ожидание. Отчет все отражает верно. Скрин с пояснением прикладываю.

Приложение

Добрый день!

Я в базе ничего не меняла, после того как выслала Вам базу.

Но уменя цифры несколько другие и вопросы остались.

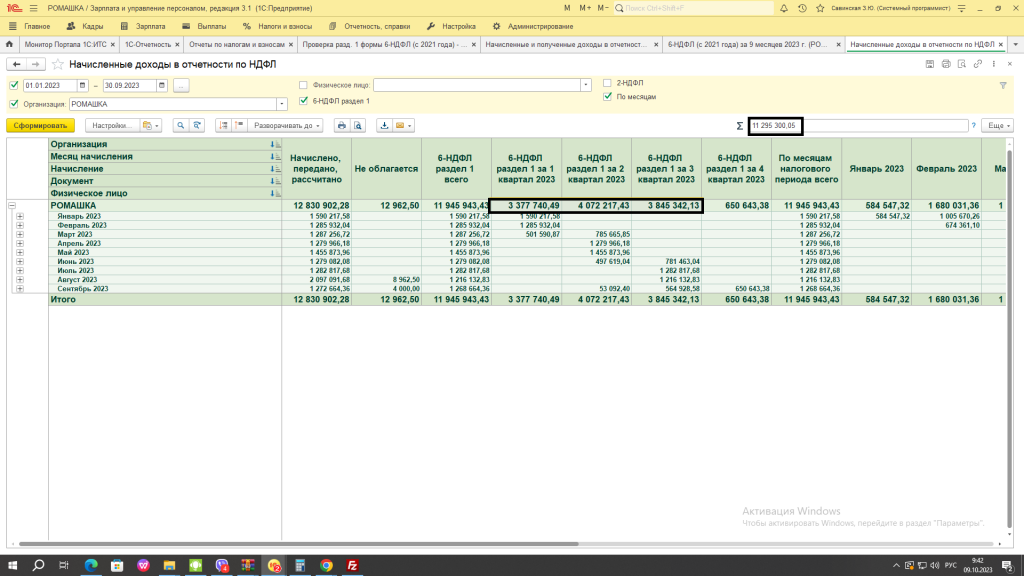

1. Разве выделенные колонки чёрным цветом не должны равняться колонке «6-НДФЛ раздел 1 всего»? Скрин 1577.

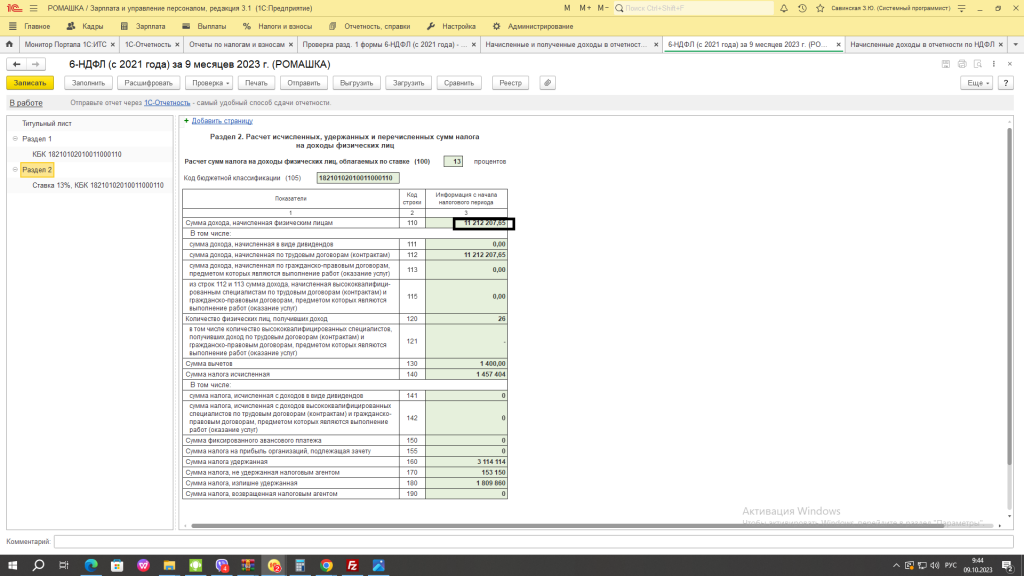

2. Сумма по 6-НДФЛ Раздел 2 строка 110 = 11 212 207,65. Сумма выделенных колонок в отчёте «Начисленные доходы в отчётности по НДФЛ» =11 295 300,05. Сумма колонки «6-НДФЛ раздел 1 всего» в том же отчёте 11 945 943,43.

Ни одна из сумм не совпала.

Здравствуйте! Я тоже не меняла ничего, просто развернула базу и посмотрела отчеты. Попробуйте сами развернуть ту копию, которую мне прислали. Пришлите мне новую копию, проверю в ней. Возникла мысль, может у Вас какие-нибдь кэши неправильные и отчет заполняется не верно?

Разобрались?