Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

В ЗУП 3.1 имеется ошибка – если сумма удержанного НДФЛ оказалась меньше суммы возвращенного налога, незачтенный остаток не учитывается в Отражении удержанного НДФЛ (Зарплата – Бухучет) в следующем месяце.

Если в отчетном периоде, когда вернули НДФЛ, сумма удержанного налога меньше суммы возврата:

- Уведомление по НДФЛ за отчетный период с таким превышением не подаем

- Остаток незачтенного возврата НДФЛ учитываем при подаче следующих уведомлений по НДФЛ – уменьшаем сумму удержанного налога на этот остаток

В ЗУП 3.1 эта ситуация отрабатывает только наполовину:

- При заполнении Отражения удержанного НДФЛ в бухучете в месяце возврата НДФЛ табличная часть документа не будет заполняться. Это правильно, т.к. фактически НДФЛ к уплате в данном случае нет.

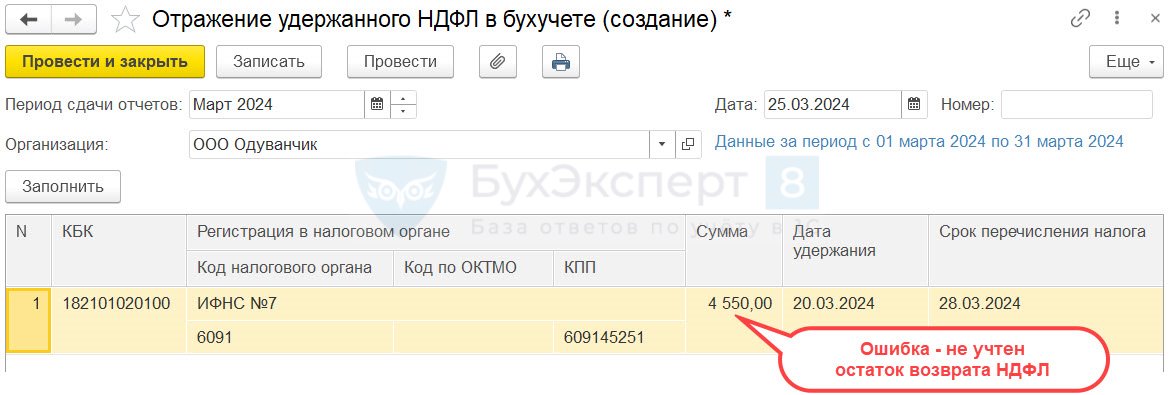

- Однако в следующих месяцах остаток незачтенного возврата не учитывается при заполнении Отражения НДФЛ – это программная ошибка 60007537.

Пока ошибка не исправлена, потребуется вручную корректировать сумму налога в Отражении удержанного НДФЛ.

Получите понятные самоучители 2026 по 1С бесплатно:

Разберем ситуацию на примере.

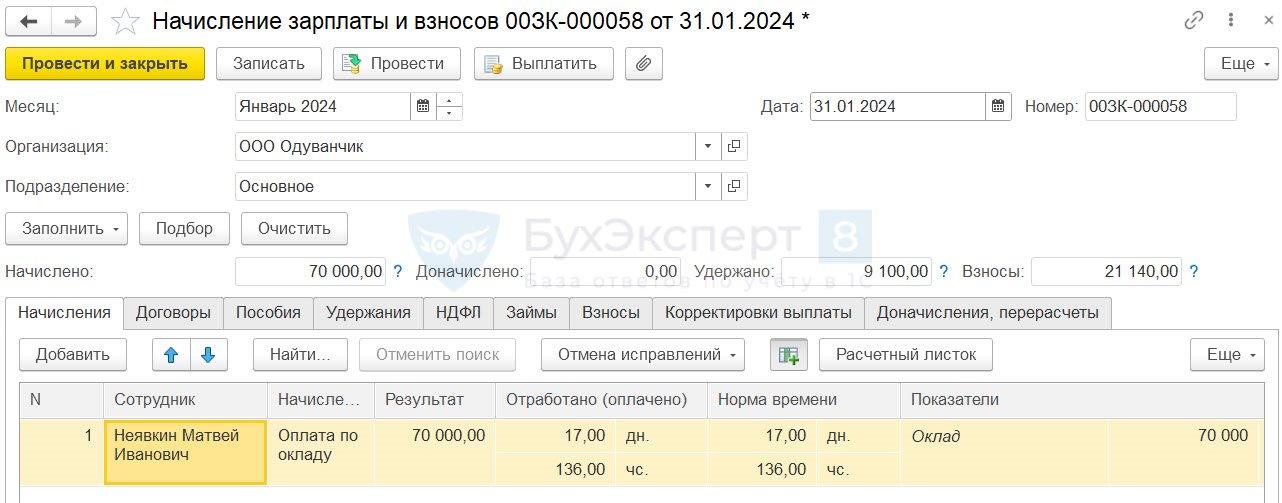

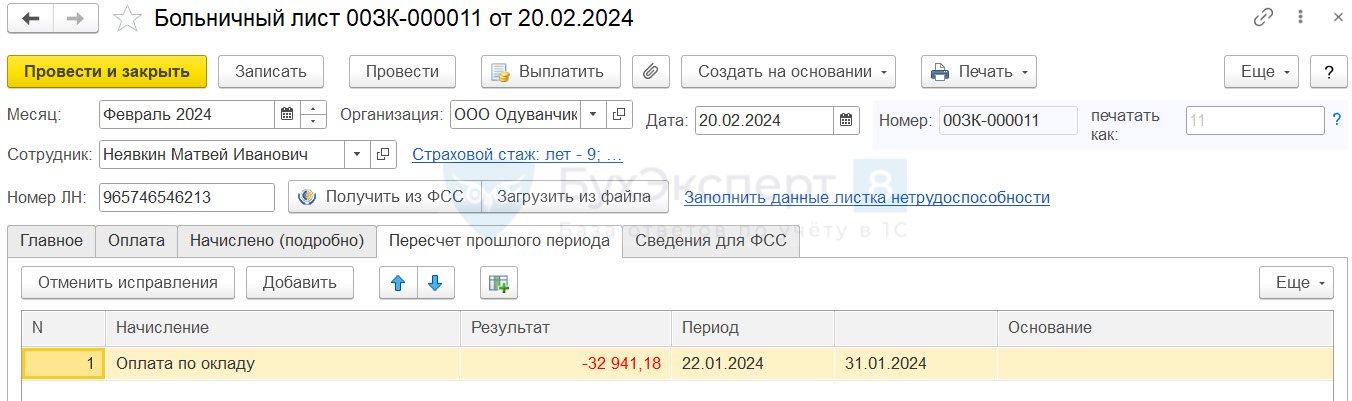

Сотрудник Неявкин М. И. – единственный работающий в организации. За январь 2024 года ему начислили и выплатили зарплату без учета отсутствия.

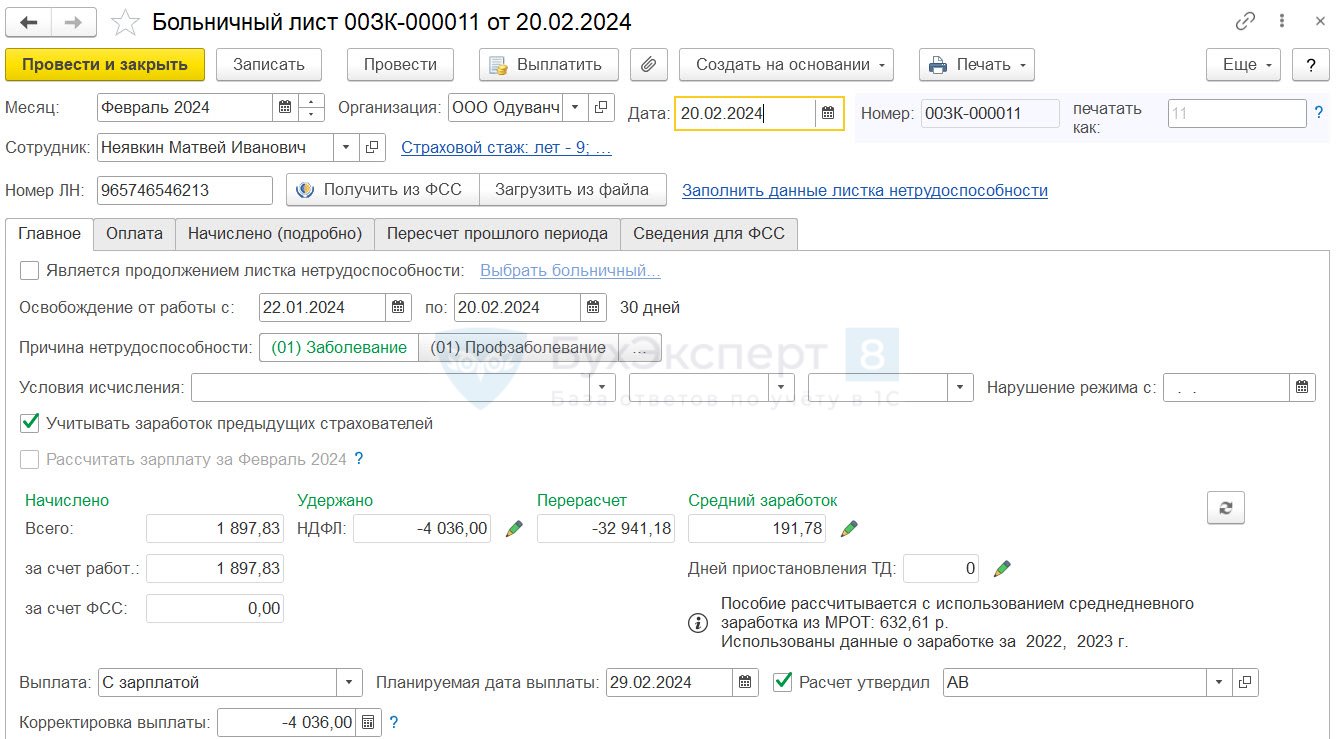

В феврале 2024 выяснилось, что сотрудник болеет с 22 января. 20 февраля больничный был закрыт.

Зарплата за период с 22 по 31 января была сторнирована в Больничном листе.

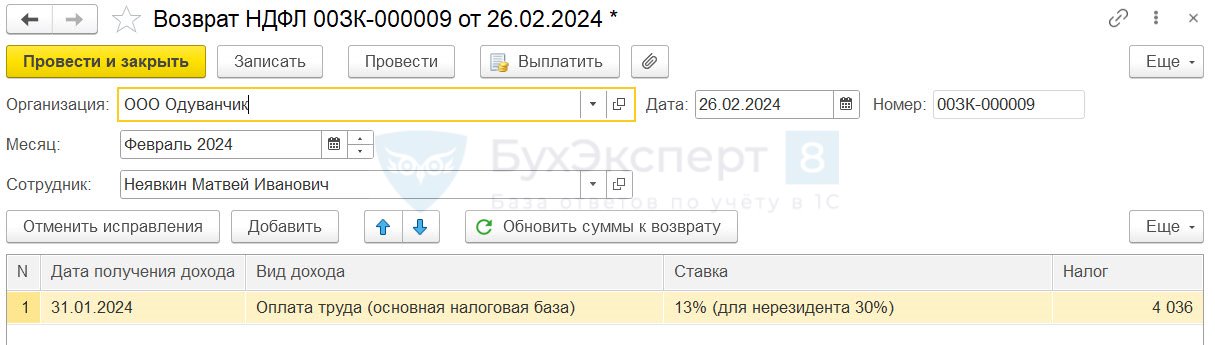

Сотрудник написал заявление на возврат НДФЛ и 26 февраля 2024 ему вернули излишне удержанный налог в размере 4 036 руб.

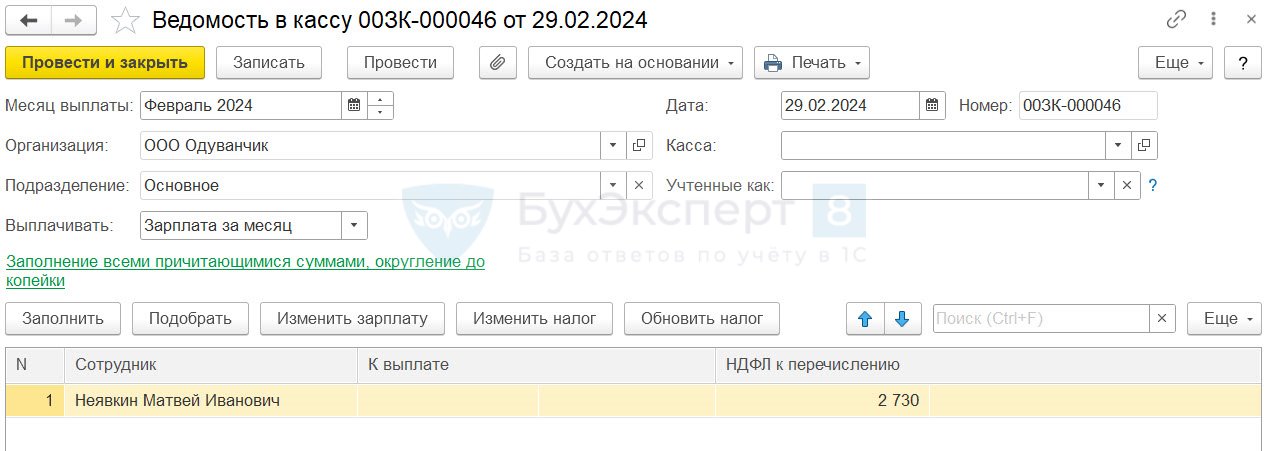

За период с 23 по 29 февраля в организации была только одна выплата, сумма удержанного НДФЛ составила 2 730 руб.

Разберем, как будет учтен возврат НДФЛ при подготовке уведомлений.

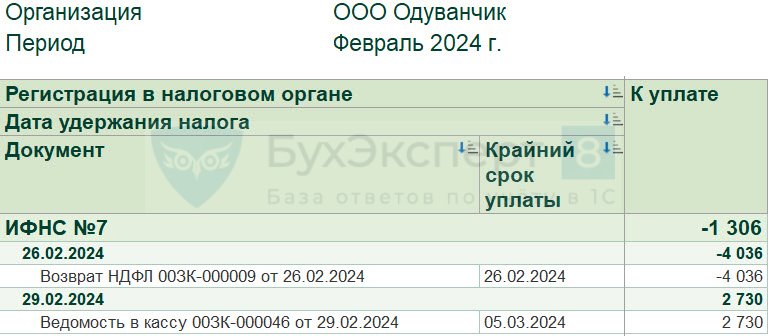

Возврат НДФЛ был произведен 26 февраля – это приходится на период подачи уведомления по НДФЛ с 23 по 29 февраля, срок уплаты налога 05.03.2024. Сопоставим возвращенный и удержанный налог в этом периоде. Сформируем отчет Удержанный НДФЛ (Налог и взносы – Отчеты по налогам и взносам) за период с 23 по 29 февраля. Возврат НДФЛ (4 036 руб.) превышает сумму удержанного налога (2 730 руб.) на 1 036 руб.

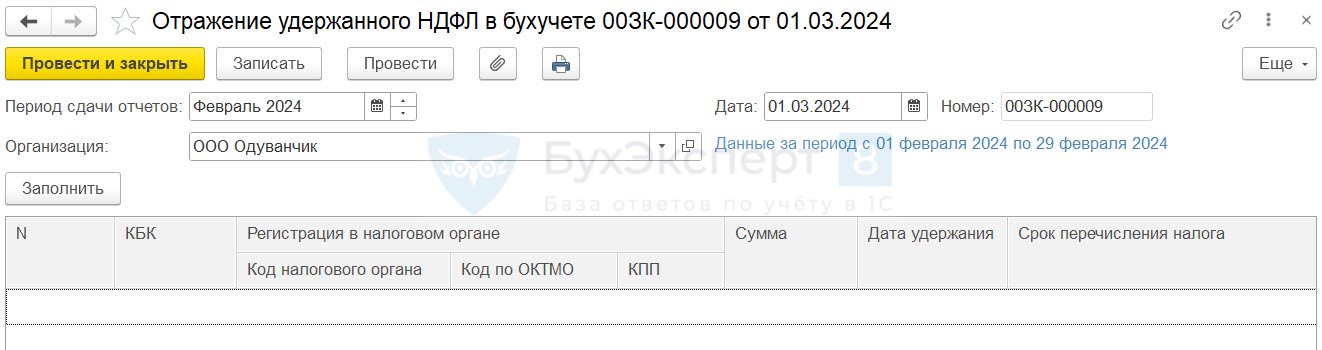

Сформируем Отражение удержанного НДФЛ в бухучете по сроку перечисления 05.03.2024. Отражение удержанного НДФЛ не заполнится, потому что возврат НДФЛ превысил сумму удержанного налога. Подавать нулевое уведомление в ИФНС не нужно.

Остаток незачтенного возврата НДФЛ в размере 1 306 руб. нужно зачесть в следующих уведомлениях. Следующее уведомление подаем за период с 1 по 22 марта, срок уплаты налога 28.03.2024.

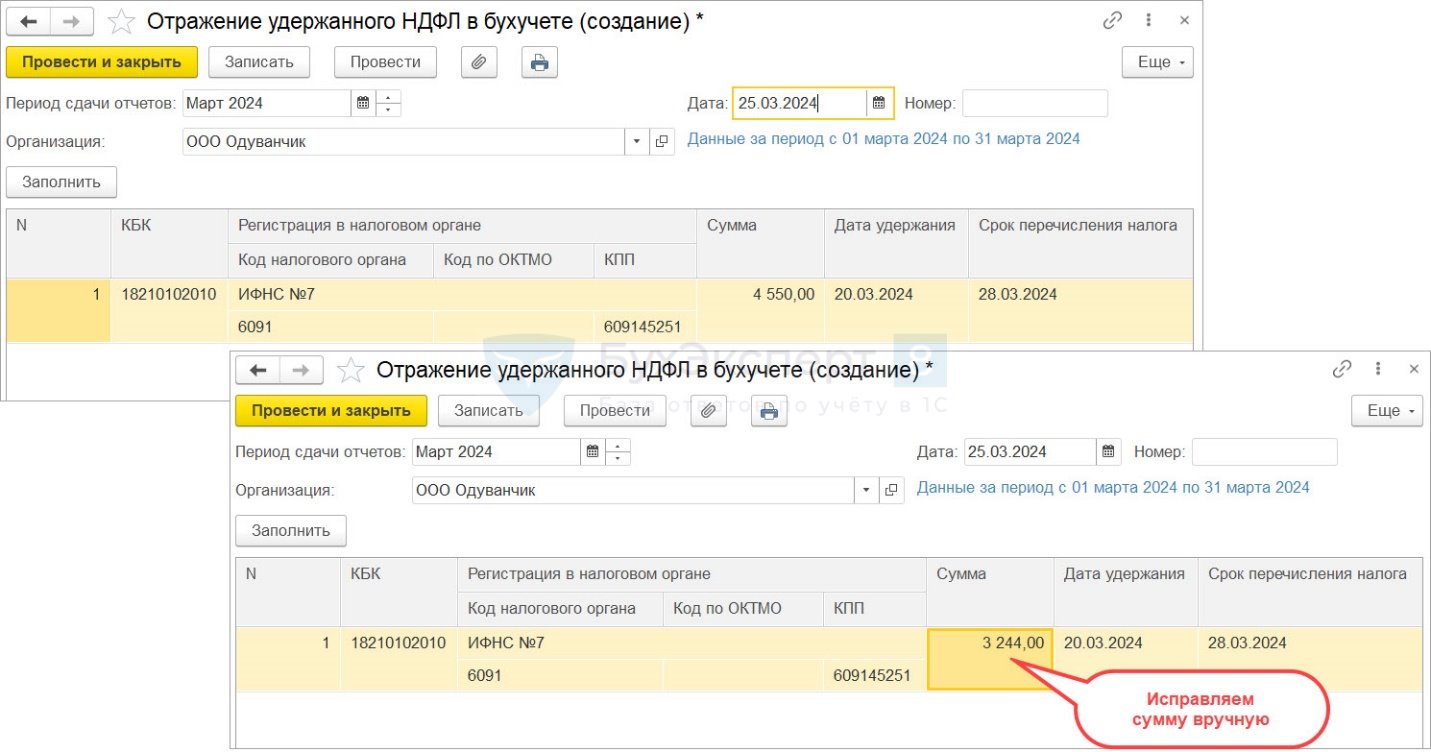

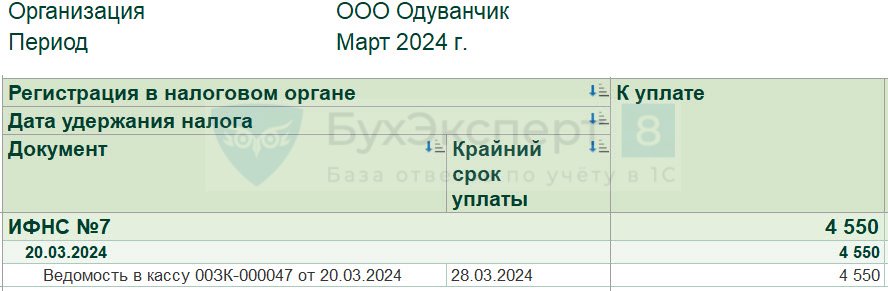

За период с 1 по 22 марта была произведена 1 выплата, сумма удержанного НДФЛ 4 550 руб.

Сформируем Отражение удержанного НДФЛ в бухучете за март. Ожидаем, что сумма удержанного НДФЛ со сроком уплаты 28.03.2024 будет уменьшена на остаток февральского возврата налога:

- 4 550 (удержано) – 1 306 (остаток возврата) = 3 244 руб.

Однако сумма НДФЛ в документе заполнилась без учета остатка возврата – 4 550 руб.

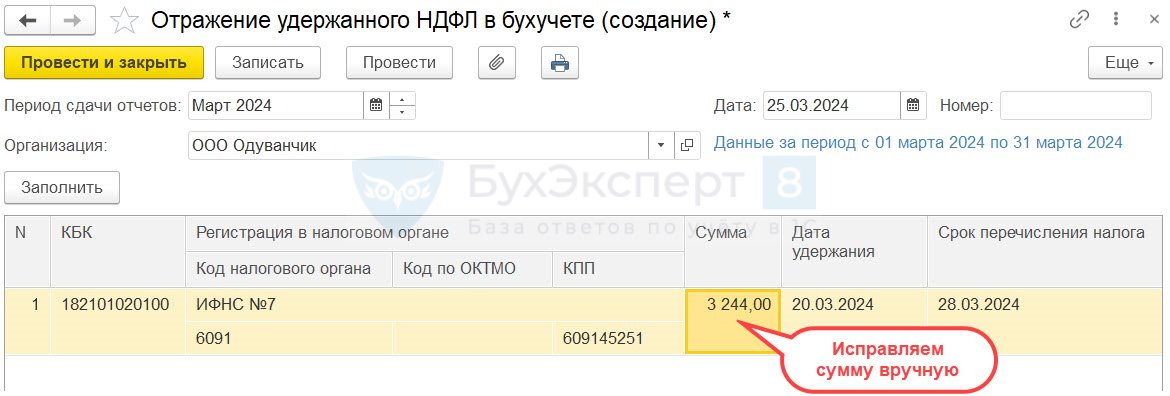

Скорректируем сумму НДФЛ в документе вручную. Укажем сумму удержанного налога 3 244 руб. – это удержанный налог за минусом незачтенного возврата НДФЛ за февраль.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете