1-3 марта прошел семинар для партнеров 1С. Мы посетили секцию ЗУП, послушали доклады разработчиков и пообщались с ними вживую – спешим поделиться с вами самым важным и интересным.

Содержание

НДФЛ

Изменения в расчете НДФЛ с 2025 года

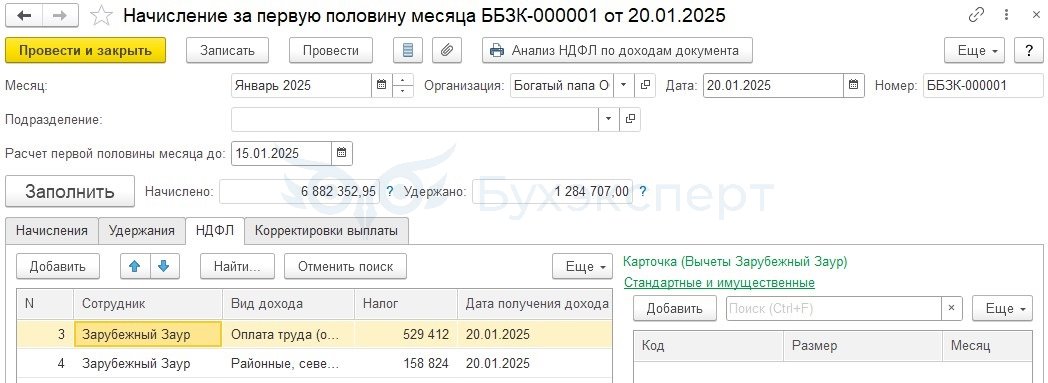

Разработчики рассказали о реализации расчета НДФЛ по разным налоговым базам с 2025 года.

С 2025 года действуют новые правила определения налоговых баз для сотрудников в зависимости от их статуса по НДФЛ. Для каждой налоговой базы действует своя шкала ставок НДФЛ.

Какие ставки НДФЛ применяются в зависимости от статуса физлица и вида дохода – всю информацию собрали в памятке Ставки НДФЛ, КБК и порядок расчета налога с 2025 года в ЗУП 3.1.

Вид налоговой базы в ЗУП 3.1 «зашили» только для вычетов.

Для доходов и сумм налога в регистрах программы хранится только категория дохода (Оплата труда, Районные, северные надбавки и т. д.) – но это не одно и то же, что и вид налоговой базы. Для определения вида налоговой базы важны 3 параметра:

- категория дохода (Оплата труда, Районные, северные надбавки и т. д.)

- статус физлица по НДФЛ

- применяемая ставка налога

Т. к. статус физлица может меняться в течение года, решено было не «привязывать» доходы и налог к виду налоговой базы. Поэтому вид налоговой базы в регистрах не хранится, он определяется «на лету» — в момент расчета налога и заполнения отчетности.

Получите понятные самоучители 2026 по 1С бесплатно:

Также разработчики упомянули о проблеме «пустой налоговой базы» — когда до обновления ЗУП 3.1 начислили доходы 2025 года и затем после обновления поле Налоговая база для вычетов не заполнилось. Такая ситуация приводила к ошибкам в расчете налога – подробно эту проблему и как ее решать разобрали в статье Ошибка в ЗУП 3.1 – задваивается НДФЛ, если сотрудникам с вычетами до обновления начисляли доходы 2025 года. Сейчас ошибку в расчете НДФЛ исправили.

Еще один из проблемных моментов – когда доход сотрудника сразу превысил 2 предельных значения в один день. Например, если работнику с доходом менее 2,4 млн руб. сразу начислили доход в размере 5 млн руб. — тогда его превысил не только предел 2,4 млн руб., но и 5 млн руб. В этом случае расчет НФЛ может отрабатывать некорректно. Разработчики в курсе проблемы и сейчас занимаются ее решением.

Кроме расчета НДФЛ по правилам 2025 года, в докладе уделили внимание новым КБК. При определении КБК ЗУП 3.1 также смотрит на статус физлица по НДФЛ, категорию дохода (Оплата труда, Районные, северные надбавки и т. д.) и ставку налога. Перечень КБК с 2025 года также собрали в памятке – Ставки НДФЛ, КБК и порядок расчета налога с 2025 года в ЗУП 3.1.

Что касается планов разработчиков, говорили о вычетах на долгосрочные сбережения – С 01.01.2025 применяются новые коды доходов и вычетов по НДФЛ. В перспективе можно ожидать реализацию этого функционала в программе.

Районный коэффициент и северная надбавка в учете НДФЛ

Расчет НДФЛ при наличии разных налоговых баз

С 2025 года доходы в виде РК и СН относятся к отдельной налоговой базе с 2-ступенчатой шкалой НДФЛ. Однако такое выделение доходов РК и СН предусмотрено только для резидентов по НДФЛ. Для нерезидентов (даже льготных!) РК и СН относятся к основной налоговой базе.

Разделение доходов по базам привело также к особенностям округления сумм НДФЛ – для резидентов теперь сумма налога округляется отдельно по основной базе и отдельно по базе РК и СН. Разобрали этот нюанс в статье Расчет НДФЛ с 2025 года отдельно по каждой налоговой базе.

Также разработчики пояснили, почему для нерезидентов по-прежнему выделяется НДФЛ с районных коэффициентов и северных надбавок – в документах начисления налог с этих доходов считается в отдельной строке.

Это задуманное поведение программы. Ведь статус сотрудника может поменяться в течение года – тогда разделение доходов и сумм налога на основную базу и РКСН потребуется для пересчета НДФЛ. Но несмотря на то, что налог с РК и СН считается отдельной строкой, сам расчет выполняется по правилам НК РФ – доходы с основной зарплаты и суммы РК и СН для нерезидентов объединяются в одну налоговую базу по НДФЛ. Как рассчитывается НДФЛ в зависимости от статуса работника и почему при равном доходе суммы налога резидента и нерезидента (даже льготного) могут различаться – разобрали на примерах в статье Примеры расчета НДФЛ 2025 в ЗУП 3.1 для резидентов и нерезидентов.

Особенности применения вычетов, если есть РК и СН

На тему вычетов по НДФЛ рассказали, по какому принципу теперь они применяются, если у сотрудника есть и основная налоговая база, и доходы в виде РК и СН. Алгоритм работы ЗУП 3.1 соответствует НК РФ – сначала вычеты применяются в основной налоговой базе, затем к РК и СН. Подробно этот нюанс разобрали в статье Особенности применения стандартных вычетов по НДФЛ с 2025 года.

Обсудили ситуацию, когда изначально вычеты применялись к базе РК и СН, а затем у сотрудника появились доходы по основной налоговой базе. Это актуально для имущественных вычетов, когда сумма дохода и вычета может превысить 2,4 млн руб. и пересчет налога будет выполняться по разным ставкам в зависимости от вида налоговой базы – тему поднимали в статье Особенности предоставления имущественного вычета по НДФЛ в 2025 году. По словам разработчиков, пока нет планов по реализации пересчета налога в этом случае. Их позиция – согласно ст. 226 НК РФ налоговый агент рассчитывает НДФЛ на каждую дату получения дохода, поэтому нет ошибки в том, что часть вычета применена к базе РК СН. А если потребуется пересчет налога в целом за год, его может произвести сама ФНС – после того, как получит годовой отчет 6-НДФЛ.

Также затронули особенности подсчета доходов работников для сравнения с пределом 450 тыс. руб., когда физлицо теряет право на детские вычеты. С 2025 года при подсчете доходов для сравнения с этим значением учитываем только доходы, относящиеся к основной налоговой базе – РК и СН учитывать не нужно. Изначально в ЗУП 3.1 был заложен другой алгоритм, но затем его исправили. Подробнее об этом – в статье Учитывать ли доходы в виде РК и СН при определении предела доходов 450 000 руб. для вычетов?.

Выделение долей РК и СН с оплат по среднему

Много внимания уделили теме выделения долей РК СН с оплат по среднему. О том, что необходимо выделять доли РК и СН с выплат по среднему, рассказала ФНС – Выделять ли доли РК и СН с оплаты по среднему с 2025 года – мнение ФНС. Однако разработчики упомянули, что ходят слухи о том, что могут выйти противоположные разъяснения. 1С держит руку на пульсе и если такое произойдет, изменение позиции ФНС будет поддержано в ЗУП 3.1.

Но на текущий момент руководствуемся официальной позицией ФНС – доли РК и СН выделять с выплат по среднему нужно. Подробно, с каких начислений выделять доли РК и СН и с каких этого делать не нужно – смотрите в памятке Выплаты по среднему заработку – с каких доходов выделять доли РК и СН с 2025 года, а с каких нет.

Технически в ЗУП 3.1 доли можно выделить:

- Автоматически при изменении настроек программы – Автоматическое выделение долей РК и СН из оплат по среднему (ЗУП 3.1.30.133/3.1.32.17)

- Специальным помощником перехода на новые начисления оплаты по среднему – Как в ЗУП 3.1 выделить РК и северную надбавку с выплат по среднему для расчета НДФЛ с 2025 года

- Вручную – создаем новое начисление для оплаты по среднему, а прежнее начисление отправляем в архив

В докладе подробно разобрали, как выполняется расчет по среднему заработку, если в программы выделены доли РК и СН с оплат по среднему. В этом случае считается “честный” средний заработок – отдельно по основной зарплате и отдельно по РК и СН. Затем по каждому среднему заработку рассчитывается оплата и иногда это может приводить к неожиданным результатам. Нюансы расчета среднего после выделения долей РК и СН разобрали на примерах в статье Нюансы расчета оплаты по среднему с учетом долей РК и СН – разбор на примерах.

Исключение для оплат по среднему составляет пособие по больничному – ФНС рекомендует не выделять с него доли РК и СН. Об этом специалисты ФНС сообщили в официальном Телеграм-канале ведомства – ФНС РФ разъяснила, выделять ли доли РК и СН в больничном. В программе изначально выделялись доли РК СН с больничного – разработчики рассказали, как убрать доли РК и СН в этом случае. Как это сделать, смотрите в статье Ошибочно выделили в ЗУП 3.1 доли РК и СН для оплат по среднему – как вернуть обратно.

Также анонсировали новый алгоритм заполнения зарплатных отчетов – теперь доли РК и СН будут отражаться в отчетах не отдельными строками, а в составе основных начислений.

Эту возможность включили в релизы ЗУП 3.1.30.152 / 3.1.32.39, который вышел уже после завершения партнерского семинара 1С.

Страховые взносы

Поговорили об изменениях в расчете взносов и в отчетности по взносам с 2025 года. Приводим темы, которые были освещены в докладе, со ссылками на статьи с подробным разбором:

- Новые размеры МРОТ и предельной величины с 2025 года – Новые размеры МРОТ и предельной базы по взносам с 01.01.2025 (ЗУП 3.1.30.108 / 3.1.31.58)

- Новые пониженные тарифы взносов на 2025 год – Новые тарифы страховых взносов для МСП в обрабатывающих производствах и религиозных организаций (ЗУП 3.1.30.57 / 3.1.31.13) и Изменения в тарифах страховых взносов с 2025 года (ЗУП 3.1.30.116 / 3.1.31.66)

- Изменения в расчете взносов по тарифу МСП – Новый расчет взносов для МСП с 2025 года

- Новая РСВ с 2025 года – Новая форма РCВ с 2025 года (ЗУП 3.1.30.116 / 3.1.31.66)

СЭДО и пособия

СЭДО

Поднимали самую острую тему СЭДО – перевод сервера на ЕЦП и проблемы обмена, которые возникли с 24 февраля. До сих пор работа СЭДО не восстановлена до конца. По информации от СФР, штрафы на организации налагать не будут на период с 21 февраля и до момента стабилизации работы СЭДО.

В течение 2025 года СФР планирует также перевести документы по пособиям на ЕЦП. Что нас ожидает:

- Появятся машиночитаемые извещения СФР – сейчас при работе с извещением приходится анализировать вложенный файл, а после перевода на ЕЦП извещения будут поступать в формате XML. Их можно будет распознавать в 1С и показывать. Как обычный документ. В извещениях будут сразу видны поля, которые нужно уточнить

- Появятся новые документы для уточнения сведений для выплаты пособия – будет поступать запрос на уточнение сведений, на который будем направлять специальный ответ. Запускать полноценный перерасчет пособия, как делаем это сейчас, будет не нужно

Еще на семинаре рассказали о новом функционале Уведомлений СФР о статусах выплаты пособия, который реализовали в конце октября 2024. Подробно разобрали его в статье Уведомления СФР о выплате пособий.

Также поговорили, что делать, если после отправки Ответа на запрос СФР поступило уведомление со статусом Оплата не прошла. Такое чаще всего происходит, если в базе Фонда содержатся некорректные или неактуальные реквизиты сотрудника для перечисления пособия. В этом случае СФР рекомендует сейчас, до перевода документов по пособиям на ЕЦП:

- Отправить Сведения о застрахованном лице (СЭДО) с корректными реквизитами для перечисления пособия – Исправление сведений о застрахованных лицах СЭДО

- Отправить Исходящее сообщение СФР с признаком перерасчета

- Дождаться нового Входящего запроса СФР

- Отправить новый Ответ на запрос СФР с признаком перерасчета и исправления данных

Фактически после отправки новых Сведений о застрахованном лице мы выполняем полноценный перерасчет пособия, как будто пособие выплатили. Подробнее о порядке действий при перерасчетах – в статье Исправление сведений для расчета пособий.

После перевода документов СЭДО на ЕЦП (плановые сроки перевода – конец 2025 года), СФР планирует изменить порядок обмена документами в этом случае — писали об этом выше.

Также разработчики анонсировали новую версию спецификации СЭДО, которую СФР планирует разместить пока на тестовом контуре. Основные изменения в спецификации, которые запланировал СФР:

- В протоколе приема Ответа на запрос СФР будет поступать дополнительная информация о приеме – дата приема Фондом Ответа на запрос СФР и его идентификатор

- Добавят новый код условий исчисления пособия для больничного 52 – аннулирование трудового договора, а для кода 46 (для договоров со сроком действия менее 6 месяцев) добавят приписку о договорах ГПХ

- В Заявлении в СФР о возмещении выплат родителям детей-инвалидов станет обязательным заполнение реквизитов справки об инвалидности

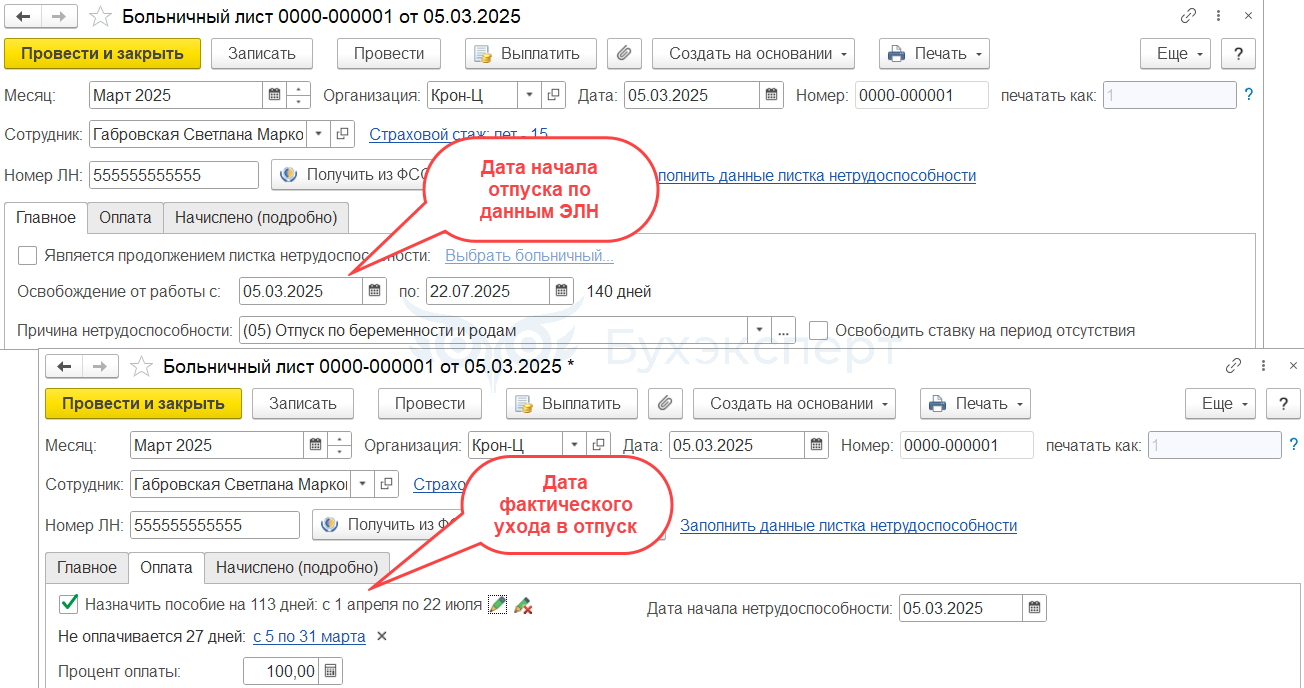

Больничные листы

Разработчики презентовали новую возможность расчета больничных – теперь если первые дни болезни не подлежат оплате (сотрудник в эти дни работал, был в отпуске за свой счет или в учебном отпуске и т. д.), можно сместить период оплаты за счет организации. Ранее оплате за счет компании подлежали только первые 3 дня больничного, а за счет СФР пособие назначалось всегда с 4-го дня болезни. Но зачастую СФР был против такого подхода и предлагал сдвинуть первые 3 дня болезни за счет работодателя, если в первые дни болезни пособие не назначалось.

Эту возможность включили в релизы ЗУП 3.1.30.152 / 3.1.32.39, который вышел уже после завершения партнерского семинара 1С.

Также, начиная с релизов ЗУП 3.1.130.152 / 3.1.32.39 по-новому будем отражать период отпуска по БиР, если сотрудница решила уйти в отпуск позже даты начала отпуска в больничном листе. Ранее нужно было корректировать период отсутствия на основной вкладке документ Больничный лист – Если сотрудница хочет уйти в отпуск по БиР позже. Теперь время, когда у сотрудницы действовал больничный по БиР, но она по факту работала, будем отражать, как исключаемый период в Больничном листе.

Пособие при рождении ребенка

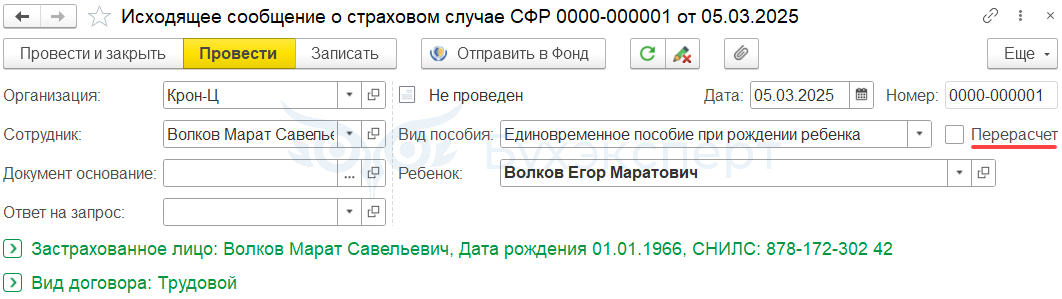

С декабря 2024 перестали поступать Входящие запросы СФР по единовременному пособию при рождении. Теперь Фонд назначает пособие на прямую, без участия работодателя. Однако в некоторых случаях СФР присылает Извещение СЭДО СФР, чтобы уточнить данные по сотруднику – например, районный коэффициент или способ выплаты пособия. В этом случае разработчики предложили выполнить такую последовательность действий:

- После получения Извещения СЭДО СФР отправить Исходящее сообщение СФР, чтобы инициировать проактивный процесс. Признак перерасчета в документе не указываем

- Дождаться Входящего запроса СФР по пособию при рождении

- Отправить Ответ на запрос СФР

На практике при отправке Исходящего сообщения СФР может поступать отрицательный протокол с ошибкой, что проактивный процесс уже запущен. В этом случае нужно связаться со специалистами Фонда, чтобы они перевели действующий проактивный процесс в статус «Ошибка». После этого можно будет инициировать новый проактивный процесс.

Оплата дней ухода за детьми-инвалидами

В ходе обсуждения разобрали вопросы по оплате дней ухода за детьми-инвалидами:

- Как действовать при пересечении дней ухода с Больничным листом – в этом случае можно перенести дни ухода на другое время. Перенос возможен в пределах календарного месяца, если предоставляем дни за текущий месяц, или в пределах календарного года – если предоставляем накопленные дни ухода

- Когда отправлять Заявление в СФР о возмещении выплат родителям детей-инвалидов, если дни ухода начались в одном месяце, а закончились в другом – отправить такое заявление можно не раньше месяца, когда заканчивается период ухода за ребенком-инвалидом

- Как правильно предоставить дни ухода, накопленные за предыдущие месяцы и за текущий месяц – разными документами Оплата дней ухода за детьми-инвалидами, т. к. дни за текущий месяц не являются накопленными. Подробнее этот вопрос разбирали в статье Как в ЗУП 3.1 предоставить в одном месяце текущие и накопленные дни ухода за детьми-инвалидами?

- Можно ли передать в составе Заявления в СФР о возмещении выплат родителям детей-инвалидов только наколенные дни, без использованных – нет, такой документ не пройдет проверку на стороне СФР

- Как заполнить Номер лицевого счета и КБК для коммерческих организаций – эти поля коммерческим организациям заполнять не нужно, они заполняются только бюджетниками

- Как оформить Заявление в СФР о возмещении выплат родителям детей-инвалидов, если у ребенка менялись реквизиты справки об инвалидности и разные дни ухода предоставлены на основании разных справок – нужно оформить 2 разных заявления

Как добиться автоматического заполнения реквизитов справки об инвалидности, рассказали в статье Как в ЗУП 3.1 в заявлении о возмещении выплат родителям детей-инвалидов автоматически заполнить сведения об инвалидности?

Чтобы после изменения реквизитов справки заполнить Заявление в СФР с прежними реквизитами, можно временно сбросить флажок актуальности для новых реквизитов справки.

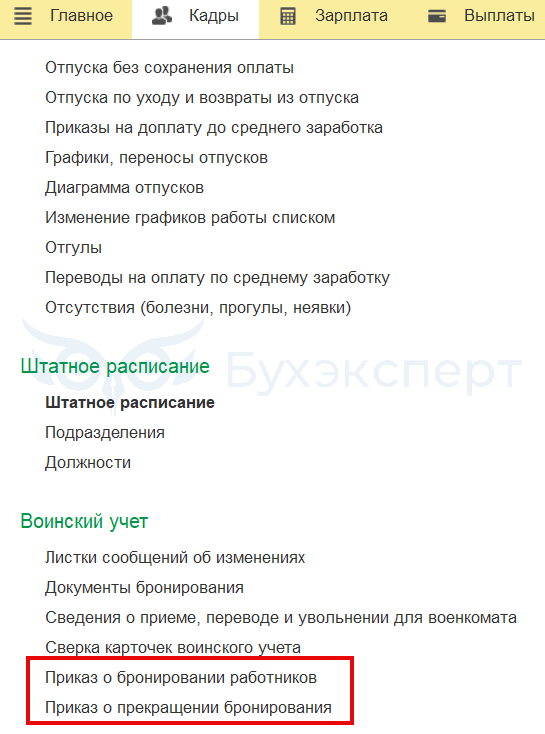

Воинский учет

Отдельный доклад был посвящен новому функционалу учета бронирования. Изменения в ЗУП 3.1 были внесены в связи с принятием Постановления Правительства от 05.06.2024 N 766 и Методических рекомендаций, утв. решением МВК от 07.08.2024 N 2пр-МВК – эти документы поменяли порядок учета бронирования.

В программе добавили 2 новых документа по бронированию:

- Приказ о бронировании работников – заменил собой сразу 2 документа, Ходатайство о бронировании и Бронирование граждан

- Приказ о прекращении бронирования – заменил документ Отмена бронирования граждан

Подробный разбор новых документов учета бронирования – в статье Новый порядок бронирования работников (ЗУП 3.1.30.116 / 3.1.31.66).

Также в релизах ЗУП 3.1.30.133 / 3.1.32.17 обновили печатные формы документов по бронированию.

Другие новости и изменения 1С

Уделили внимания доработкам по другим разделам учета, которые выли сделаны за последние полгода:

- Компенсация отгулов при увольнении – Компенсация отгулов при увольнении (ЗУП 3.1.30.133/3.1.32.17)

- Доработки по резервам по оплате труда – Изменения в резервах по оплате труда (ЗУП 3.1.30.133/3.1.32.17)

- Обновление статформ П-4, ЗП-ХХ и Формы 1 – релизы с заполнением Формы 1 вышли уже после партнерского семинара (ЗУП 3.1.30.152 / 3.1.32.39)

- Автозаполнение кода ДИСПР в Подразделе 1.2 ЕФС-1 для диспансеризации – тоже появилось в релизах ЗУП 3.1.30.152 / 3.1.32.39

- Новая форма справки для пособия по безработице – релизы ЗУП 3.1.30.152 / 3.1.32.39

- Новые напоминания по кадровым событиям – например, перед началом отпуска по графику или при истечении испытательного срока. Механизм напоминаний разобран в статье Напоминания в ЗУП 3.1

- Интеграция ЗУП 3.1 с программой для хранения архива документов 1С:Архив

- Развитие системы учета наград сотрудников

Также говорили о реализации календаря отчетности в ЗУП 3.1, по аналогии с 1С:Бухгалтерией, и о возможности исправления договоров ГПХ. Будет здорово, если такой функционал появится и в ЗУП 3.1.

Полный перечень всех изменений ЗУП 3.1 – в рубрике Обзоры релизов ЗУП. Обзор февральских релизов сейчас готовим и выпустим в ближайшее время.

Макс

Макс

ВКонтакте

ВКонтакте

{kind=link}

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Исправление договоров ГПХ — необходимая вещь! Обсуждались ли какие-либо конкретные сроки по этой задаче?

Нет, к сожалению, конкретных сроков пока не озвучивали. Задача оказалась весьма технически сложной, поэтому пока сроков не называют

Добрый день! Был упомянут проблемный момент, когда доход сотрудника сразу превысил 2 предельных значения в один день. Есть ли по этой ситуации зарегистрированная ошибка на bugboard.v8.1c.ru? По описанию не нашли, но может вы подскажите?

Добрый день! Нет, к сожалению у нас тоже информации о номере ошибки или обращения.

Доброго врнмени!

Что-то от таких слухов, что ФНС переобуется по рксн, возникает вопрос: а стоит ли вообще переходить на выделение рксн с среднего, если оно некоректно выделяется? Поэтому сллухи вполне имеют почву.

Сотрудник, два года зарабатывал северную 50%, т.е. за два года 23-24 год у него не весь доход с северной 50%, а при начислении оипускных программа выдергивает 50%, что уже не корректно.

Здравствуйте! Пока есть официально письма ФНС о необходимости разделения заработка. Программа честно делает расчет отпуска, бери отдельно доход по основной зарплате, отдельно доход РКСН. Если у Вас возникают ошибки — задайте, пожалуйста, вопрос в Личном кабинете. Вместе проверим расчет.