В ЗУП 3.1 есть ошибка – если в 2025 году выделяли доли РК и СН с выплат по среднему заработку, а потом отменили выделение долей, то в 2026 году эти отмененные доли попадают в расчет долей РК и СН с больничного.

Содержание

Разработчики 1С признали проблему и зарегистрировали ошибку 60029853. Для исправления ошибки выпущен патч EF_60029853, он доступен только для релизов ЗУП 3.1.34.228/3.1.37.14. Если патч не загрузился автоматически, его можно подключить вручную – Исправления (патчи) в ЗУП 3.1.

Суть проблемы

В 2026 году ФНС выпустила разъяснения, что выделять доли РК СН надо даже в пособий по больничному – Доли РК и СН нужно выделять даже с больничных – свежие разъяснения ФНС. Однако при выделении долей РК СН с пособий по больничному возникает проблема – оплата долей РК и СН может быть завышена, а оплата пособия, относящая к основной налоговой базе, наоборот – занижена. С ошибкой столкнутся те, кто выделял доли РК СН с выплат по среднему в 2025 году, а затем отменил выделение этих долей. В этом случае отмененные доли РК СН 2025 при расчете пособия по больничному с 2026 года ошибочно учитываются при расчете среднего заработка, как доходы в виде РК СН. Это неправильно, ведь доли РК СН в 2025 году все-таки отменили!

Вообще выделение долей РК СН с пособий по больничному выглядит сейчас максимально странно. Здесь возникают сразу 2 проблемы:

- Разделить данные для среднего заработка на основную налоговую базу и базу РК СН можно только, если доходы выплачивала сама организация. Доходы, выплаченные предыдущим работодателем, разделить по налоговым базам не получится – у нас просто нет такой информации. Сведения о заработке по предыдущим местам работы для расчета пособий можно увидеть во Входящем запросе СФР или в специальных документа Данные СФР для расчета пособия и Средний заработок по данным СФР (Кадры – Пособия). Ни в одном из этих документов нет разбивки доходов по налоговым базам

- СФР не сможет выделить доли РК СН с той части пособия, которую выплачивает фонд – у СФР просто нет данных для того, чтобы выделить доли РК СН

В итоге полноценно выделить доли РК СН с пособий сейчас все равно не получится, как бы этого ни хотела ФНС. Кроме того, сам вопрос выделения долей РК СН с пособий четко не прописан в НК РФ. Ведь пособия – это социальные выплаты, а не оплата в рамках трудового договора (пособия платят и ГПХ-шникам). А с учетом ошибки, которую разбираем в этой статье, выделение долей РК СН может привести к занижению основной налоговой базы и завышению базы по РК СН – это риск занизить НДФЛ и нарваться на штрафы (ведь к базе РК СН применяем 2-ступенчатую шкалу вместо 5-ступенчатой).

Поэтому на практике далеко не все компании сейчас быстро перейдут на выделение долей РК СН с пособий по больничному. Если придерживаетесь такой позиции и не хотите выделять доли РК СН с пособий, но уже перенастроили программу – можно обратно отключить выделение долей с пособий. Как это сделать, разобрали в статье Ошибочно выделили в ЗУП 3.1 доли РК и СН для больничного – как вернуть обратно и пересчитать пособие.

Далее разберем на примере, как проявляется ошибка выделения долей РК СН с пособий и что с этим делать. Варианты исправления пригодятся тем, кто хочет следовать разъяснениям ФНС и выделять доли РК СН с пособий.

Получите понятные самоучители 2026 по 1С бесплатно:

Пример, как проявляется ошибка

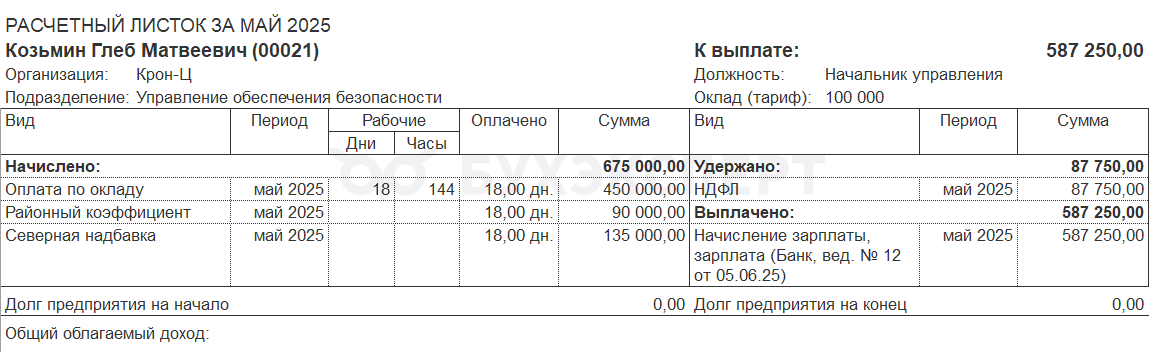

Для наглядности у сотрудника Козьмина Г. М. есть доход только:

- В мае 2025:

- Оплата по окладу 450 000 руб.

- Районный коэффициент 90 000 руб.

- Северная надбавка 135 000 руб.

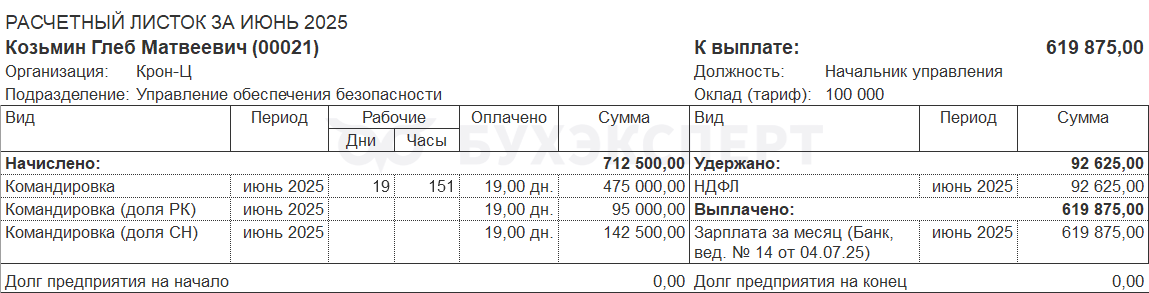

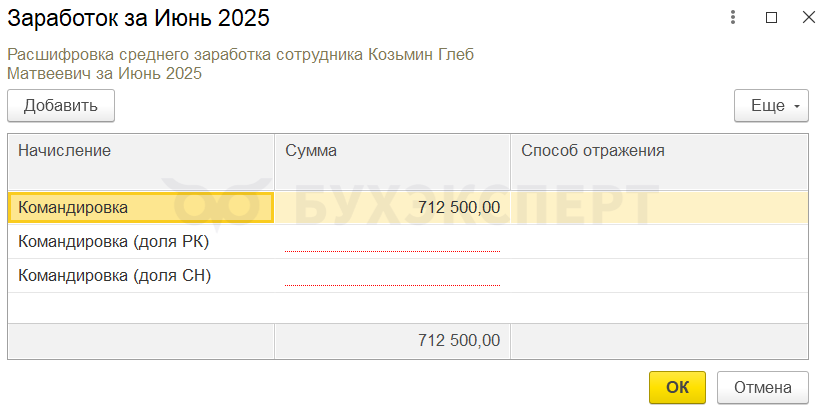

- В июне 2025:

- Командировка 475 000 руб.

- Командировка (доля РК) 95 000 руб.

- Командировка (доля СН) 142 500 руб.

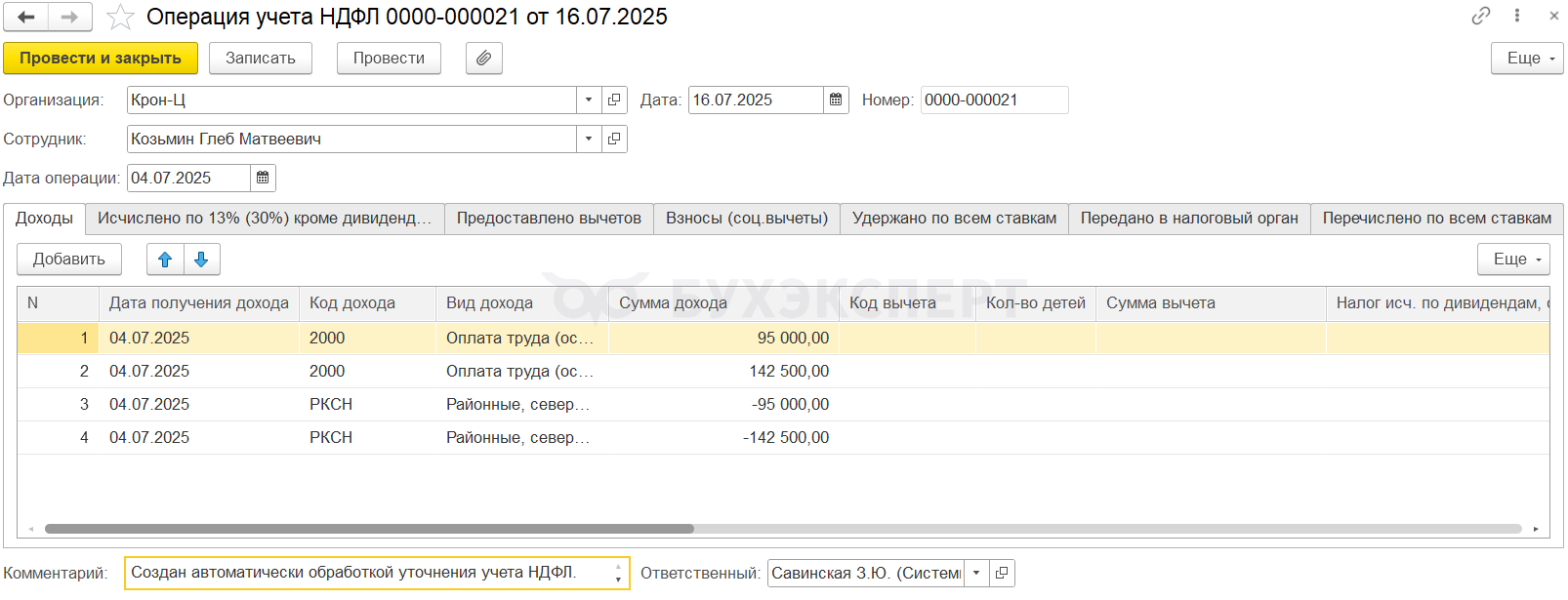

В июле отменили выделение долей и перебросили доли РК и СН с командировки и НДФЛ с них на основную налоговую базу с помощью обработки Уточнение учета НДФЛ по налоговым базам при отмене долей РК и СН – Перерасчет НДФЛ в связи с отменой долей РК и СН – методика для ЗУП 3.1. Типовая обработка создает Операции учета НДФЛ, которые влияют только на учет НДФЛ.

Разберем, как будет рассчитано пособие в 2026 году, если с него решили выделять доли РК СН.

В 2026 году вышло разъяснение ФНС о том, что доли РК и СН нужно выделять и с оплаты больничных – Доли РК и СН нужно выделять даже с больничных – свежие разъяснения ФНС. Поэтому создали долевые начисления для Оплаты больничных листов за счет работодателя

- Оплата больничных листов за счет работодателя (доля РК)

- Оплата больничных листов за счет работодателя (доля СН)

В феврале 2026 сотрудник заболел. При расчете оплаты больничного листа за счет работодателя выделяются доли РК и СН. Проверим расчет.

Расчет пособия происходит следующим образом:

1. Основное начисление:

- (450 000 <оклад за май> + 475 000 <командировка>) / 730 * 3 = 3 801,36 руб.

2. Доля РК:

- (90 000 <районный коэффициент за май> + 95 000 <доля РК с командировки>) / 730 * 3 = 760,26 руб.

3. Доля СН:

- (135 000 <северная надбавка за май> + 142 500 <доля СН с командировки>) / 730 * 3 = 1 140,42 руб.

Как видим, доли РК и СН выделенные с командировки в июне 2025, попадают в расчет долей РК и СН для пособия – и это при том, что доли РК СН в 2025 году в итоге отменили! Это привело к тому, что суммы оплаты долей РК и СН завышены, а оплата больничного по основной налоговой базе – занижена. Если доходы сотрудника превысят 2,4 млн руб., НДФЛ по нему тоже будет занижен.

Разберем, как исправить расчет больничного.

Как исправить расчет больничного

Исправить расчет пособия можно двумя способами:

- Исправить расчет напрямую в Больничном листе (Кадры – Больничные листы) – этот способ проще, но правки не сохранятся для следующий Больничных листов по этому сотруднику. Править расчеты придется каждый раз, когда в расчет пособия будут попадать доходы 2025 года

- Скорректировать регистры среднего для расчета пособий документом Перенос данных (Администрирование – Переносы данных) – это более трудоемкий вариант, но проделать его нужно будет всего 1 раз. После этого все Больничные листы по сотруднику, кому провели такую корректировку, будут корректно выделять доли РК СН

Способ 1. Ручная корректировка среднего в Больничном листе

В этом случае нужно вручную подменить начисления в форме Ввод данных для расчета среднего заработка. Для этого открываем подробности расчета суммы заработка за каждый месяц, где были доли РК и СН – щелкаем правой кнопкой мыши по сумме заработка и нажимаем Подробнее.

В открывшемся окне вместо долевого начисления выбираем основное. Например, вместо начислений Командировка (доля РК) и Командировка (доля СН) указываем начисление Командировка.

После этого расчет долей РК и СН будет происходить только из майских начислений сотрудника. Проверим расчет.

1. Основное начисление:

- (450 000 <оклад за май> + 475 000 <командировка> + 95 000 <доля РК с командировки> + 142 500 <доля СН с командировки>) / 730 * 3 = 4 777,38 руб.

2. Доля РК:

- 90 000 (районный коэффициент за май) / 730 * 3 = 369,87 руб.

3. Доля СН:

- 135 000 (северная надбавка за май) / 730 * 3 = 554,79 руб.

Ручные изменения действуют только в том документе Больничный лист, в котором сделаны. В следующем Больничном листе придется исправлять заработок снова.

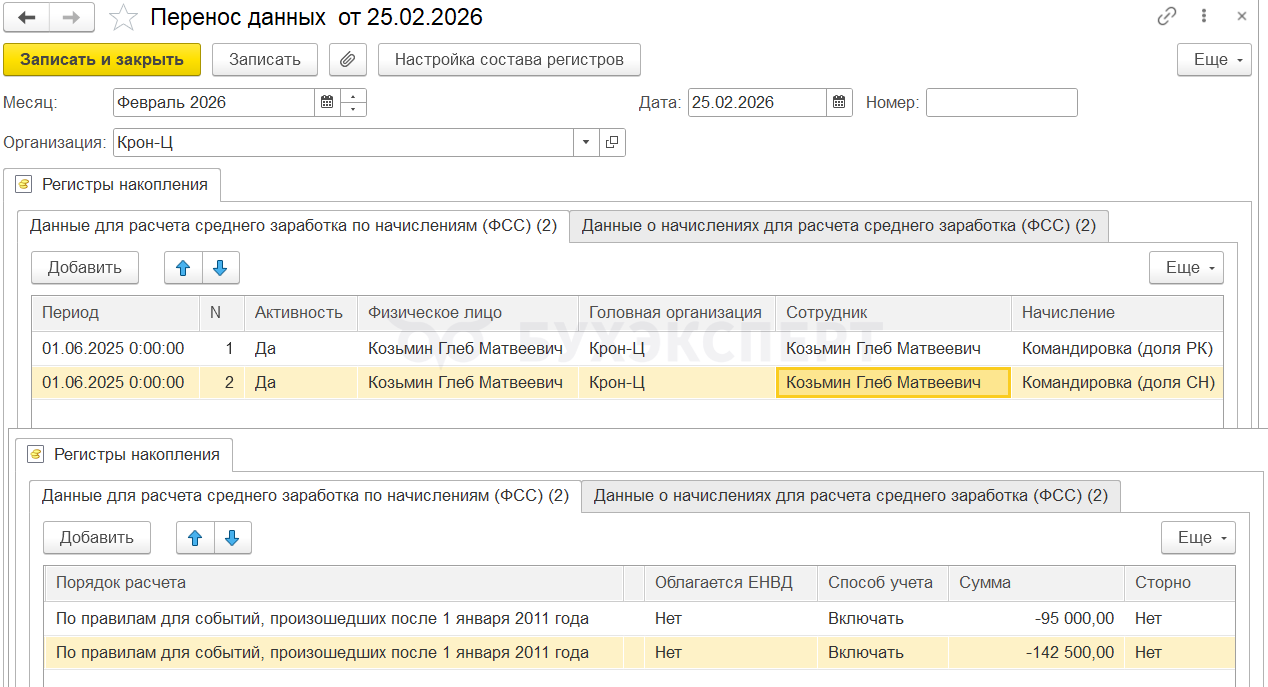

Способ 2. Корректировка регистров среднего документом Переносом данных

При таком способе нужно исправить данные в регистрах накопления Данные для расчета среднего заработка по начислениям (ФСС) и Данные о начислениях для расчета среднего заработка (ФСС).

Второй способ помогает полностью исправить данные для расчета пособия. Для этого используем документ Перенос данных (Администрирование – Переносы данных). Чтобы программа верно определила наши корректировки, потребуется сделать два документа:

- Первый на отрицательную сумму – обнулим данные для расчета среднего заработка для пособий по долям РК и СН

- Второй – на положительную сумму – добавим данные для расчета среднего заработка по основному начислению

В каждом документе Перенос данных вносим одинаковые исправления в два регистра:

- Данные для расчета среднего заработка по начислениям (ФСС)

- Данные о начислениях для расчета среднего заработка (ФСС)

Иначе исправления не сработают.

Заполняем первый документ Перенос данных – на отрицательные суммы.

В регистре накопления Данные для расчета среднего заработка по начислениям (ФСС) заполняем поля:

- Период – это первый день месяца, в котором были начислены доли РК и СН. В нашем примере это месяц июнь, в поле Период ставим дату 01.06.2025

- Начисление – выбираем начисления, данные для расчета среднего по которым хотим отменить – в нашем примере это Командировка (доля РК) и Командировка (доля СН)

- Порядок расчета – По правилам для событий, произошедших после 1 января 2011 года

- Способ учета – Включать

- Сумма – отрицательные суммы отдельно по каждому начислению:

- Командировка (доля РК) – минус 95 000 руб.

- Командировка (доля СН) – минус 142 500 руб.

Регистр накопления Данные о начислениях для расчета среднего заработка (ФСС) можно заполнить одной строкой на полную сумму. Заполняем поля:

- Период тот же – первый день месяца, в котором были начислены доли РК и СН. В нашем примере это месяц июнь, в поле Период ставим дату 01.06.2025

- Порядок расчета – По правилам для событий, произошедших после 1 января 2011 года

- Способ учета – Включать

- Сумма – общая отрицательная сумма долевых начислений минус 237 500 руб. (= — 95 000 — 142 500)

Теперь заполняем второй документ Перенос данных – на положительные суммы. Заполнять регистры будем на общую сумму 237 500 руб., т. к. у нас одно основное начисление.

В регистре накопления Данные для расчета среднего заработка по начислениям (ФСС) заполняем поля:

- Период – 01.06.2025

- Начисление – Командировка

- Порядок расчета – По правилам для событий, произошедших после 1 января 2011 года

- Способ учета – Включать

- Сумма 237 500 руб.

В регистре накопления Данные о начислениях для расчета среднего заработка (ФСС) заполняем поля:

- Период – 01.06.2025

- Порядок расчета – По правилам для событий, произошедших после 1 января 2011 года

- Способ учета – Включать

- Сумма 237 500 руб.

Рассчитаем больничный лист. Доли будут рассчитаны только из майского начисления РК и СН. Доли РК и СН, выделенные с командировки, участвовать в расчете долевых начислений оплаты больничного не будут.

1. Основное начисление:

- (450 000 <оклад за май> + 475 000 <командировка> + 95 000 <доля РК с командировки> + 142 500 <доля СН с командировки>) / 730 * 3 = 4 777,38 руб.

2. Доля РК:

- 90 000 (районный коэффициент за май) / 730 * 3 = 369,87 руб.

3. Доля СН:

- 135 000 (северная надбавка за май) / 730 * 3 = 554,79 руб.

В расшифровке заработка за июнь 2025 появятся пустые суммы для долей РК и СН, но на расчет и проведение больничного это никак не влияет.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Проблема не только в этом. Если у сотрудника превышение базы для расчета больничного по РКСН. Выберите только для расчета 2024 год, а второй поставьте когда сотрудник не работал ещё. И вы увидите что входит в РКСН больше сумма, чем та что в отчете Анализ взносов в фонды по Облагаемой базе. И это приведет к занижению НДФЛ когда у сотрудника будет превышение 2,4 млн.

Добрый день.

К сожалению, с ходу такое поведение программы воспроизвести не удалось. В демо-базе 2024 год соответствует анализу взносов. Но я попробую еще варианты.

Добрый день!

А у нас обратная ситуация, пересчитали с начала года больничные с выделением долей РКСН, по итогу основная база завышена, доля РК занижена. В 2025 году средний считали с учетом РКСН. И что теперь с этим делать???

Если у вас есть подписка на Индивидуальные консультации, задайте пожалуйста вопрос в Личном кабинете. Потребуется проанализировать ваши данные.

У сотрудника превышение базы для расчета больничного. Общая сумма заработка идет (предел 4 984 000,00). А в расчет больничного база РК и СН попадает меньше чем в анализе взносов в облагаемой базе. И непонятно как вывести откуда разница. Указанной в статье ошибки нету. Только проблема с превышением

Добрый день.

В демо-базе релиза 3.1.36.75 даже при превышение порога дохода РК и СН соответствуют анализу взносов. Может быть есть какие-то перерасчеты? Например, сторнирования дохода после превышения базы?

У меня получилось воспроизвести примерно такую ситуацию, когда сторно дохода после превышения прошло в июле, а перерасчет взносов с сентябре. Но в этом случае и взносы рассчитаны неверно, поэтому сразу бросаются в глаза. Не думаю, что это Ваша ситуация.

Задайте пожалуйста вопрос в Личном кабинете, разберем ситуацию на Ваших данных.

есть перерасчет отпуска в сентябре 2024 года. С августа есть превышение дохода, но взносы исчислены верно

Надо смотреть на ваших данных. Поэтому если у вас подписка на Индивидуальные консультации, то задайте пожалуйста вопрос в Личном кабинете.