Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Статья находится на доработке. Текущая версия статьи устарела, т.к. с января 2025 в учете НДФЛ произошли серьезные изменения:

- С января 2025 изменились правила расчета НДФЛ. В место двухступенчатой шкалы НДФЛ 13% и 15% применяется пятиступенчатая шкала

- Появилась отдельная налоговая база Районные, северные надбавки

По этой причине внешний вид некоторых документов в ЗУП 3.1 поменялся, появились новые нюансы их заполнения.

Содержание

- Документы, которыми можно провести корректировки учета по НДФЛ

- Пример 1. Перерасчет НДФЛ в связи с утратой права на вычет

- Пример 2. Перерасчет НДФЛ по причине ошибочного обложения доходов налогом

- Пример 3. Перемещение доходов в другой период из-за ошибки ведомости

- Пример 4. Неудержанный НДФЛ

- Пример 5. Возврат НДФЛ уволенному сотруднику, если в месяце увольнения начислена отрицательная сумма

- Смотрите самоучитель по 1С ЗУП 8.3.1 от Елены Гряниной

Документы, которыми можно провести корректировки учета по НДФЛ

Корректировки в учете по НДФЛ можно сделать с помощью следующих документов:

Получите понятные самоучители 2026 по 1С бесплатно:

- Перерасчет НДФЛ (Налоги и взносы – Перерасчет НДФЛ) – документ, позволяющий зарегистрировать перерасчет исчисленного НДФЛ (в том числе за прошлые налоговые периоды)

- Операция учета НДФЛ (Налоги и взносы – См. также – Операции учета НДФЛ) – документ, позволяющий сделать ручную корректировку в учете по НДФЛ

Разберем, как устроены оба документа и затем посмотрим корректировки в учете НДФЛ на примерах.

Документ «Перерасчет НДФЛ»

Документ Перерасчет НДФЛ делает движения не только в учете по НДФЛ, но и по взаиморасчетам с сотрудниками - по регистрам накопления:

- Бухгалтерские взаиморасчеты с сотрудниками

- Взаиморасчеты с сотрудниками

- Зарплата к выплате

- Начисления удержания по сотрудникам.

Именно поэтому для корректировки исчисленного налога в большинстве случаев нужно пользоваться именно этим документом.

В шапке документа важно правильно указать:

- В поле Налоговый период (год) — год, за который нужно пересчитать налог

- В поле Месяц перерасчета — месяц, в котором будет отражен перерасчет в зарплатных отчетах и бухгалтерском учете

По кнопке Заполнить программа выполняет перерасчет налога за указанный в шапке налоговый период по всем лицам, получавшим доход, и если ранее налог был исчислен не верно, то в документе появляются строки на вкладке НДФЛ.

В правой части формы располагается информация о перерасчете вычетов: стандартных, имущественных и личных.

Вкладка Корректировка выплаты заполняется:

- Если в результате перерасчета НДФЛ получился отрицательный, то вкладка заполняется аналогичной отрицательной суммой. Эта сумма отобразится в зарплатной отчетности как НДФЛ к зачету в счет будущих платежей

- Если в результате перерасчета НДФЛ доначислен (положительная сумма), и при этом по сотруднику есть незачтенный НДФЛ к зачету в счет будущих платежей, то вкладка заполняется положительной суммой на сумму зачета. В зарплатных отчетах эта сумма отобразиться как Зачтено излишне удержанного НДФЛ

Оптимальным вариантом использования документа Перерасчет НДФЛ будет именно автоматический пересчет налога. Если НДФЛ ранее исчислен неверно, нужно найти причину ошибки, устранить ее и затем провести автоматический перерасчет исчисленного налога в документе.

Документ «Операция учета НДФЛ»

Документ Операция учета НДФЛ позволяет зарегистрировать движения по всем основным регистрам учета НДФЛ.

Этот документ можно использоваться для отражения доходов и налогов, которые не отображены в ЗУП 3.1 другими документами (например, когда начисление и выплата проходят в базе Бухгалтерии). Также данный документ удобно использовать для корректировок.

Заполняется документ только вручную. В шапке документа указываются Организация, Сотрудник (физическое лицо), а также Дата операции.

Дата операции — это дата формирования сведений для целей учета НДФЛ. В регистры попадает в колонку Период.

Данные в документе Операция учета НДФЛ заполняются на нескольких вкладках. Рассмотри каждую подробнее.

Вкладка «Доходы»

На вкладке Доходы можно внести корректировки в регистр Учет доходов для целей исчисления НДФЛ, а также в регистр Расчеты налогоплательщиков с бюджетом по НДФЛ в части исчисления налога по дивидендам, ставкам 9%, 35%.

Вкладка Доходы имеет следующие колонки:

- Дата получения дохода — дата фактического получения дохода в соответствии со статьей 223 НК РФ

- Код дохода — числовой код дохода, выбирается из справочника Виды доходов НДФЛ

- Вид дохода — категория дохода. Выбирается из списка, состав которого зависит от Кода дохода

- Сумма дохода — сумма полученного дохода

- Код вычета — числовой код вычета, предоставляемый к данному доходу (определяется по Коду дохода)

- Сумма вычета — сумма вычета по коду вычета, указанному в соответствующем поле

- Налог исч. по дивидендам, ставкам 9%, 15% — сумма НДФЛ, исчисленного по перечисленным критериям с доходов до превышения. Эта сумма на вкладке Исчислено по 13% (30%) кроме дивидендов не указывается

- Налог по дивидендам с превышения — сумма НДФЛ, исчисленного по дивидендам и прочим доходам по ставкам 9%, 15% с доходов сверх превышения

- Налог на прибыль для дивидендов — сумма налога на прибыль, которая зачитывается в счет уменьшения НДФЛ

- Строка Раздела 2 Расчета 6-НДФЛ — позволяет указать в каких строках Раздела 2 отчета 6-НДФЛ (с 2021 года) будет отражен доход

- Обособленное подразделение — заполняется, если доходы отражаются по обособленному подразделению

- Доход из источников за пределами РФ — флажок устанавливается, если обособленное подразделение находится за пределами РФ

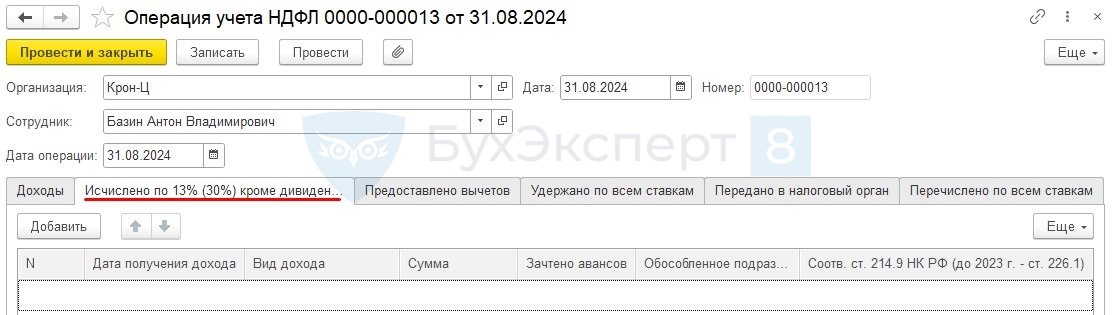

Вкладка «Исчислено по 13% (30%) кроме дивидендов»

На вкладке Исчислено по 13% (30%) кроме дивидендов корректируется регистр Расчеты налогоплательщиков с бюджетов по НДФЛ по виду движения Приход. Сюда попадает информация об исчисленном налоге по ставке 13% (для нерезидента 30%) за исключением НДФЛ с дивидендов.

Вкладка Исчислено по 13% (30%) кроме дивидендов имеет следующие колонки:

- Сумма — сумма исчисленного НДФЛ с доходов до превышения

- Зачтено авансов — сумма авансовых платежей по патенту, зачтенных при начислении налога с доходов до превышения

- Сумма с превышения — сумма исчисленного НДФЛ с доходов сверх превышения

- Зачтено авансов (в счет превышения) — сумма авансовых платежей по патенту, зачтенных при начислении налога с доходов сверх превышения

- Соотв. ст. 226.1 НК РФ

Остальные графы совпадают с аналогичными графами вкладки Доходы.

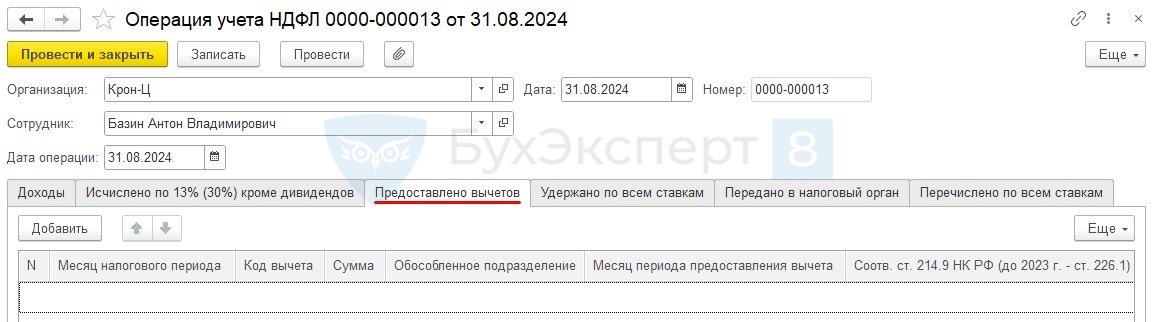

Вкладка «Предоставлено вычетов»

Данные, указанные на вкладке Предоставлено вычетов формируют движения по регистру Предоставленные стандартные и социальные вычеты (НДФЛ).

Вкладка Предоставлено вычетов имеет колонки:

- Месяц налогового периода — месяц, в котором регистрируется предоставление вычета

- Код вычета — числовой код вычета, выбирается из справочника Виды вычетов НДФЛ

- Сумма вычета — сумма предоставленного вычета

- Месяц периода предоставления вычета — месяц, за который предоставляется вычет

- Соотв. ст. 226.1 НК РФ

Остальные графы совпадают с аналогичными графами вкладки Доходы.

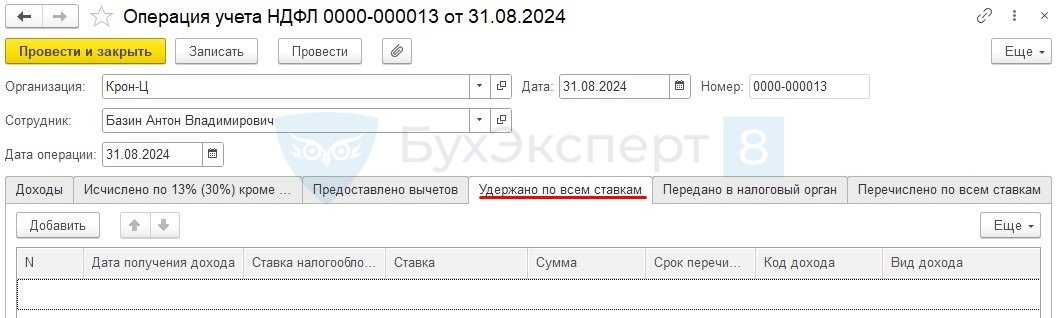

Вкладка «Удержано по всем ставкам»

Сведения об удержанном налоге с вкладки Удержано по всем ставкам отражаются в регистре Расчеты налогоплательщиков с бюджетов по НДФЛ по виду движения Расход.

На вкладке Удержано по всем ставкам присутствуют следующие колонки:

- Ставка налогообложения — группа ставок по НДФЛ, выбирается из предопределенного списка

- Ставка — ставка, применимая к доходу, с которого производится удержание

- Сумма — сумма удержанного налога

- Срок перечисления — крайний срок перечисления НДФЛ в бюджет, выбирается из списка

- Соотв. ст. 226.1 НК РФ – специальное поле, которое используется только для дивидендов. Флажок влияет на срок перечисления НДФЛ

- Документ основание — документ, которым был начислен доход, с которого производится удержание

Остальные колонки совпадают с аналогичными графами вкладки Доходы.

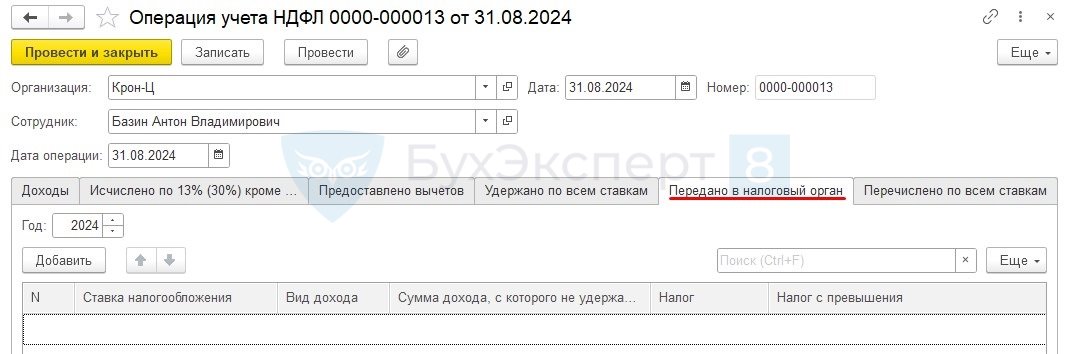

Вкладка «Передано в налоговый орган»

Данные вкладки Передано в налоговый орган регистрируют данные по налогу, переданному на взыскание ИФНС.

Движения по регистрам, которые формуются при проведении Операции учета НДФЛ с заполненной вкладкой Передано в налоговый орган:

- Расчеты налогоплательщиков с бюджетов по НДФЛ (по виду движения Расход)

- Бухгалтерские взаиморасчеты с сотрудниками

- Взаиморасчеты с сотрудниками

- Зарплата к выплате

- Начисления и удержания по сотрудникам

Колонки, размещенные на вкладке:

- Ставка налогообложения — ставка, по которой исчислен и удержан налог

- Вид дохода — категория дохода, выбирается из списка

- Сумма дохода, с которой не удержан налог — сумма дохода, с которой был исчислен налог, переданный на взыскание

- Налог — сумма налога, который передали на взыскание

- Налог с превышения — заполняется в случае превышения налоговой базы предела в 5 млн руб.

- Регистрация ОП в налоговом органе — заполняется регистрация в ИФНС для обособленного подразделения

Разберем корректировку учета НДФЛ на примерах.

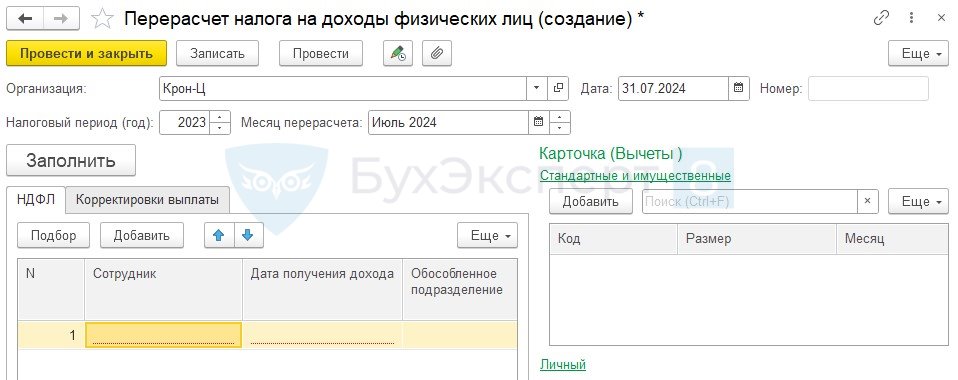

Пример 1. Перерасчет НДФЛ в связи с утратой права на вычет

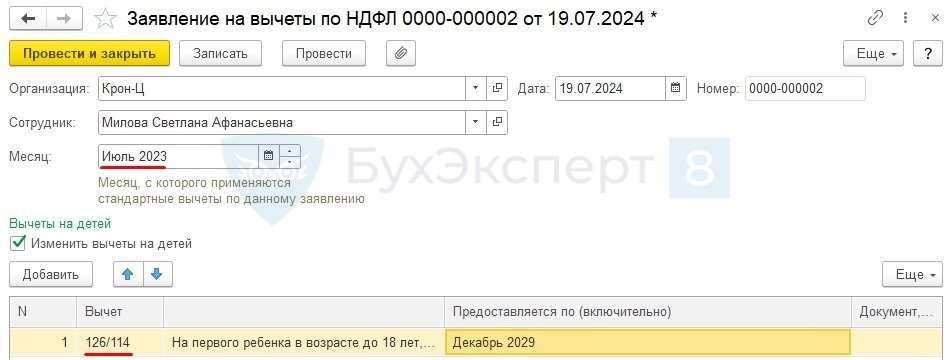

Сотруднице Миловой С. А. предоставлялся вычет в двойном размере, как одинокому родителю по коду вычета 134. В Июле 2024 года выяснилось, что с Ноября 2023 года право на двойной вычет утеряно в связи со вступлением в брак.

Необходимо отразить перерасчет налога Миловой С. А. в Июле 2024 года.

Введем для Миловой С. А. новое Заявление на вычеты по НФДЛ (Налоги и взносы – Заявления на вычеты – Заявление на вычеты по НДФЛ), в котором укажем, что с Ноября 2023 сотруднице следует предоставлять вычет по коду 126.

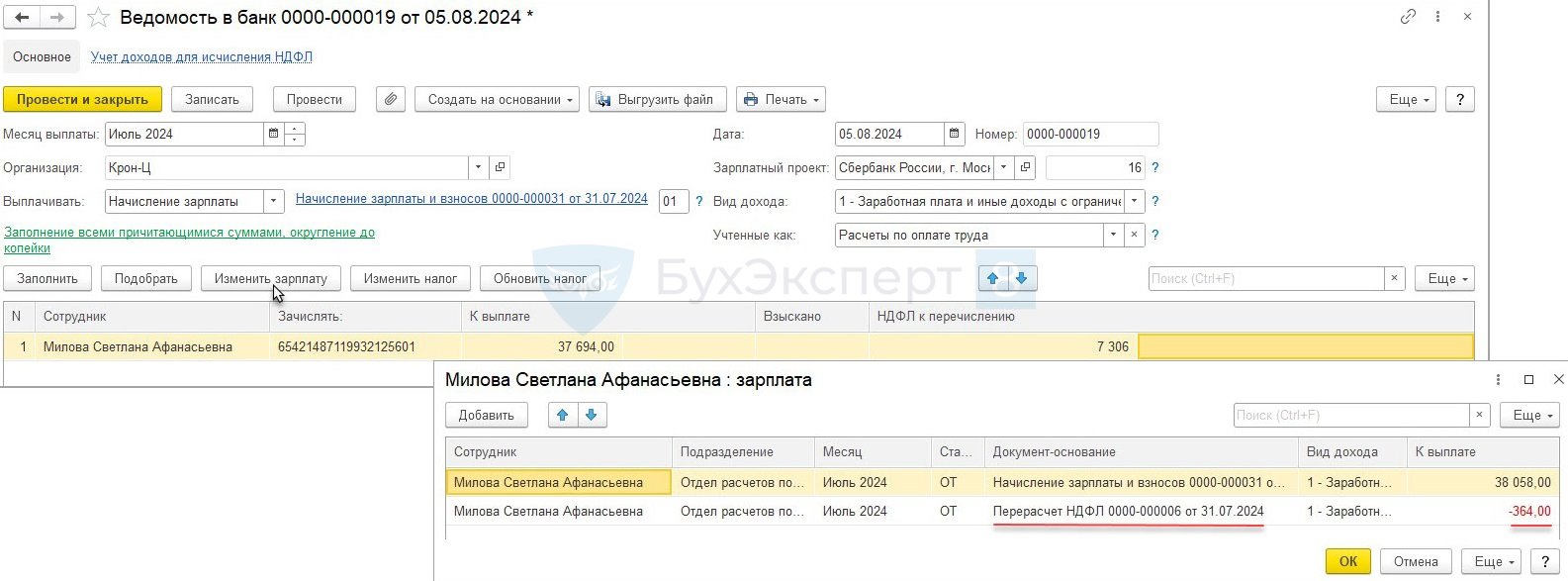

Затем введем документ Перерасчет НДФЛ. В шапке документа укажем в поле Налоговый период (год) тот год, налог за который необходимо пересчитать – 2023. В поле Месяц перерасчета укажем Июль 2024 – месяц, в котором мы проводим доначисление.

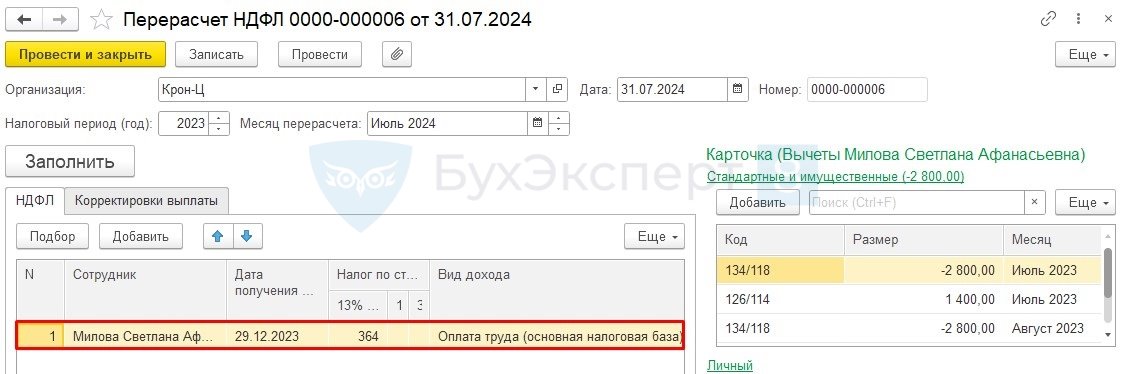

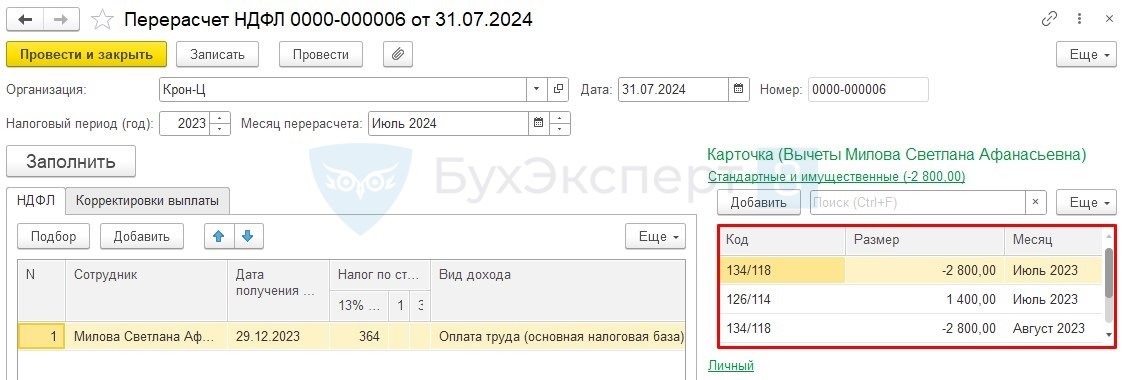

По кнопке Заполнить в документе автоматически появляется перерасчет налога по Миловой С. А. В таблице в правой части формы отображается сторнирование вычета по коду 134 и применение вычета по коду 126.

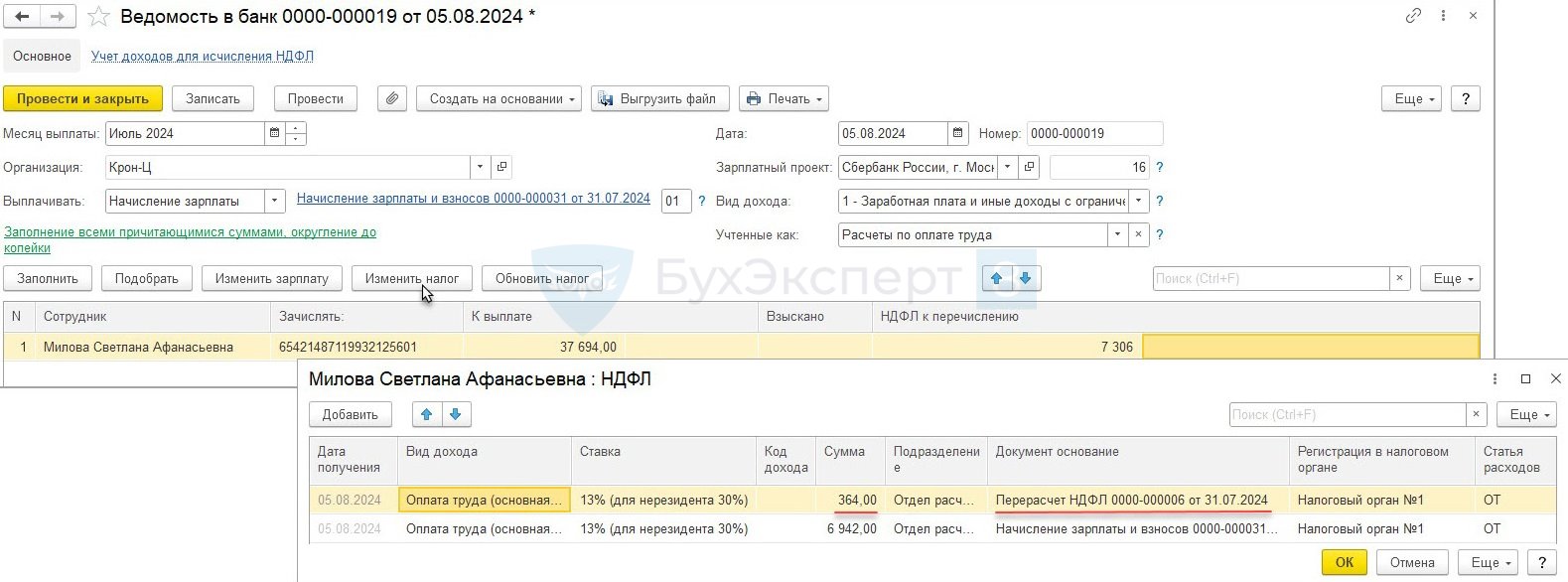

В таблице НДФЛ появилась строка, в которой отображается сумма доначисленного налога.

Исчисленная в документе Перерасчет НДФЛ сумма налога будет удержана при ближайшей выплате дохода. В нашем примере это выплата заработной платы за Июль 2024.

Сумма по документу-основанию Перерасчет НДФЛ уменьшит сумму к выплате.

И увеличит сумму НДФЛ к перечислению.

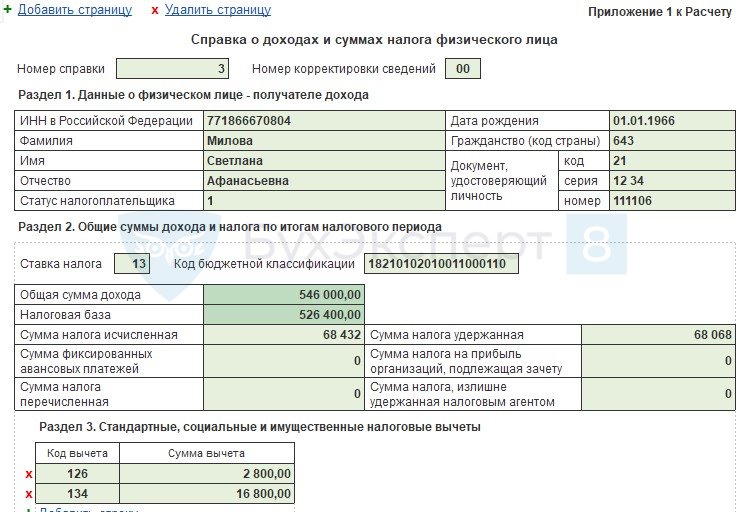

Мы доудерживаем сумму налога за прошлый год, поэтому необходимо будет подать корректирующий отчет 6-НДФЛ. Но здесь мы столкнемся с проблемой – удержанный налог не попадет в отчет за 2023 год. Подробнее об этой ошибке и способах ее исправления можно почитать в статье Ошибка в ЗУП 3.1 – в 6-НДФЛ неверно учитывается долг по НДФЛ, удержанный за предыдущий год.

Чтобы удержанный за прошлый год НДФЛ отразился в отчетности за 2023 год, исправим дату получения дохода в строке с перерасчетом. Для того, чтобы появилась возможность ее редактировать, укажем вид дохода – Натуральный доход.

Т. к. мы перечитали налога за прошлый год, нужно подать корректировку 6-НДФЛ за 2023 год. Суммы перерасчета отразятся в корректирующем отчете 6-НДФЛ за 2023 год.

В Расчетном листке сотрудницы за Июль 2024 видно, что взаиморасчеты с работницей корректно закрылись в ноль.

Пример 2. Перерасчет НДФЛ по причине ошибочного обложения доходов налогом

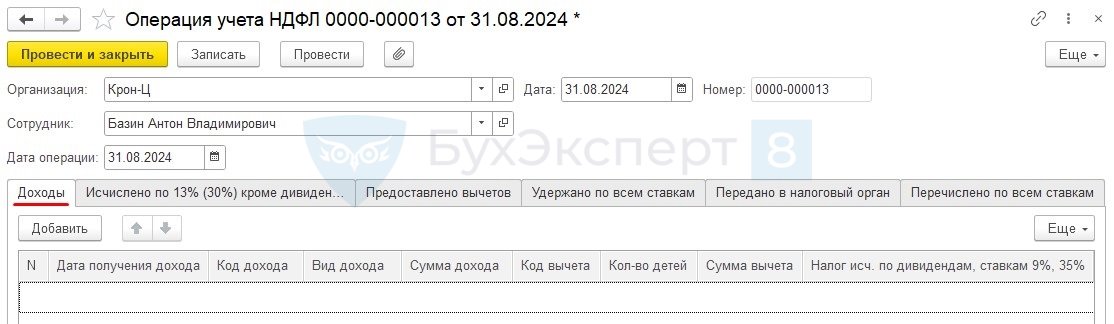

Сотруднику Базину А. В. в Декабре 2023 года было проведено начисление, которое ошибочно было настроено как облагаемое НДФЛ. Необходимо отразить перерасчет налога в Августе 2024 за Декабрь 2023 года и отразить возврат НДФЛ.

В первую очередь следует исправить данные о доходах сотрудника в 2023 году. Есть два пути, чтобы это сделать:

- перенастроить начисление, в котором было ошибочно указано, что оно облагается НДФЛ, и перепровести документ, которым это начисление было выполнено. Перепроведение нужно для того, чтобы исключить начисление из облагаемой базы сотрудника

- Отсторнировать доход документом Операция учета НДФЛ

Мы воспользуемся вариантом 2.

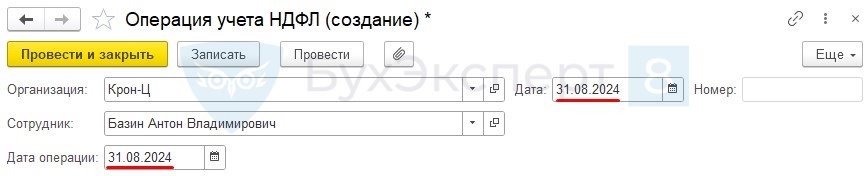

Создадим документ Операция учета НДФЛ. В шапке укажем Дату документа и Дату операции – 31.08.2024 г.

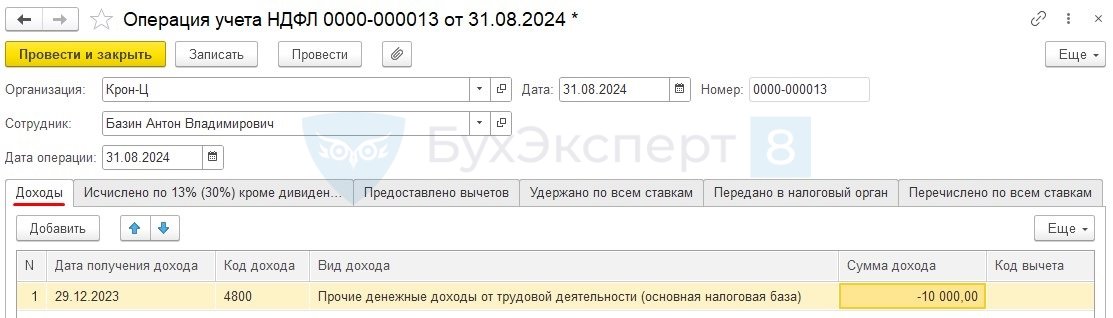

На вкладке Доходы заполним строку со сторно дохода.

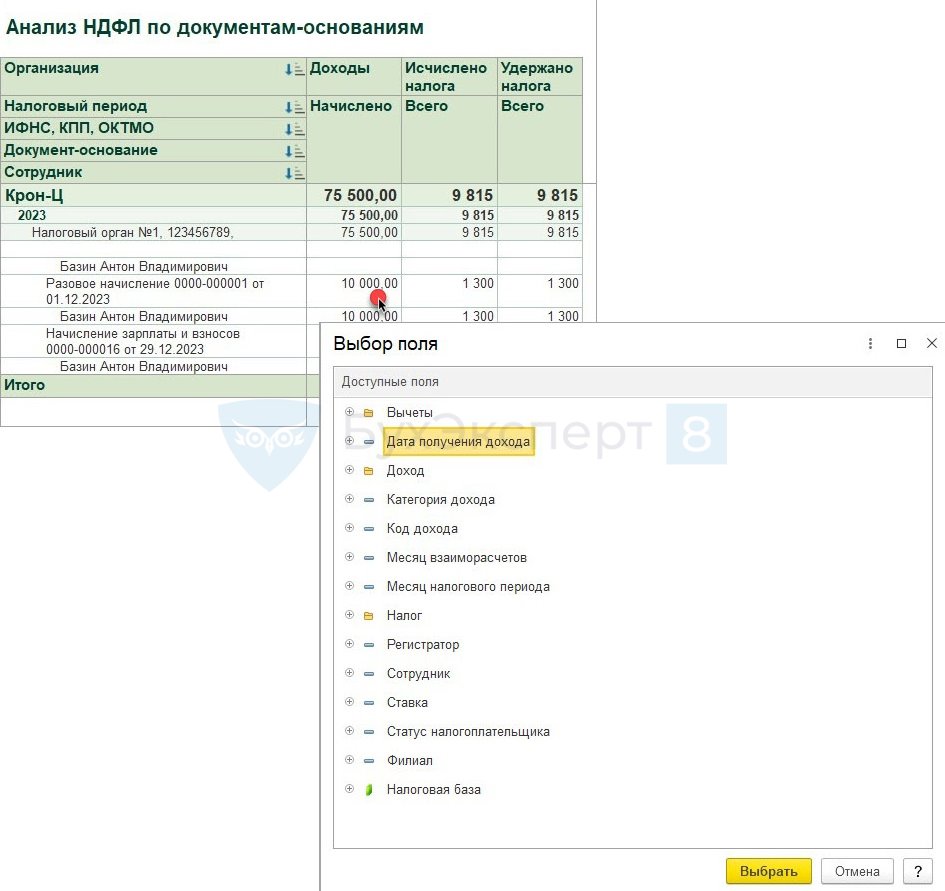

Чтобы правильно заполнить вкладку можно использовать расшифровки в аналитических отчетах по НДФЛ.

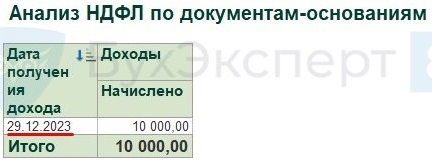

Например, в отчете Анализ НДФЛ по документам-основаниям (Налоги и взносы – Отчеты по налогам и взносам) выведем расшифровку по полю Дата получения дохода. Для этого щелкнем двойным щелчком мыши на нужную сумму дохода и выберем поле Дата получения дохода.

Откроется расшифровка.

Теперь необходимо зарегистрировать уменьшение исчисленного налога. Это нужно сделать именно документом Перерасчет НДФЛ, а не Операция учета НДФЛ. Рассмотрим почему.

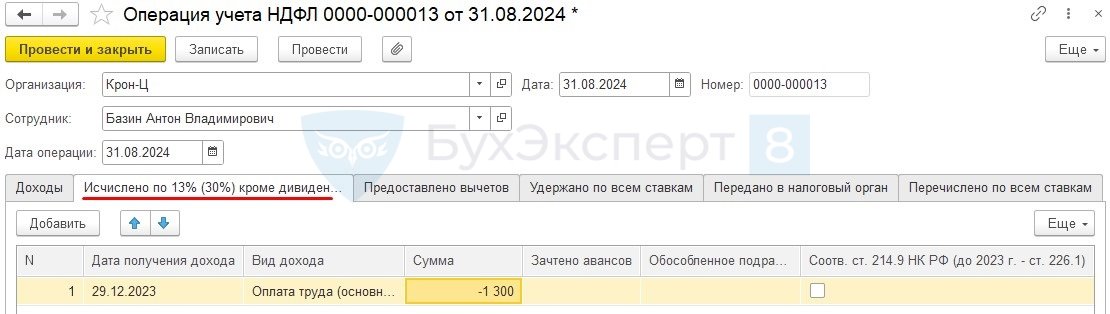

Если мы введем сторно исчисленного налога в документе Операция учета НДФЛ на вкладке Исчислено по 13% (30%) кроме дивидендов,

то это сторно исчисленного налога не отразится в Расчетном листке.

Не отразится этот НДФЛ и в другой зарплатной отчетности (Полный свод начислений, удержаний и выплат, и. т.д.). Не попадет в документ Отражение зарплаты в бухучете (Зарплата – Отражение зарплаты в бухучете), а значит не отразится в проводках. Также автоматически не заполнится документ Возврат НДФЛ (Налоги и взносы - Возврат НДФЛ).

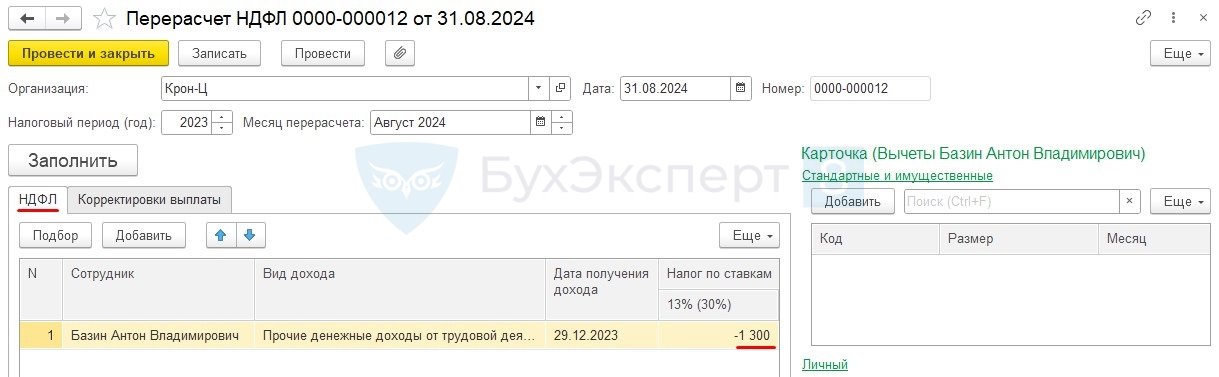

Поэтому потребуется ввести именно Перерасчет НДФЛ.

По кнопке Заполнить на вкладке НДФЛ отразится сторно исчисленного налога.

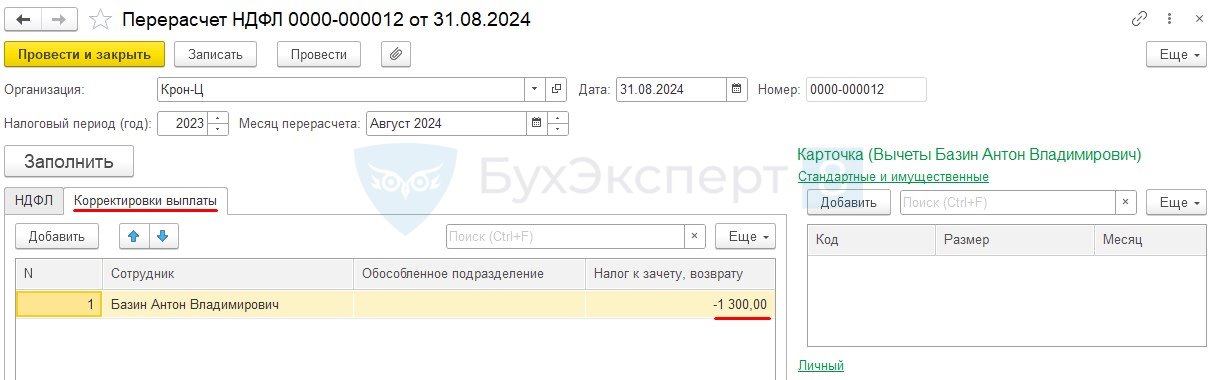

Поскольку сумма исчисленного налога отрицательная, то заполнится также и вкладка Корректировка выплаты.

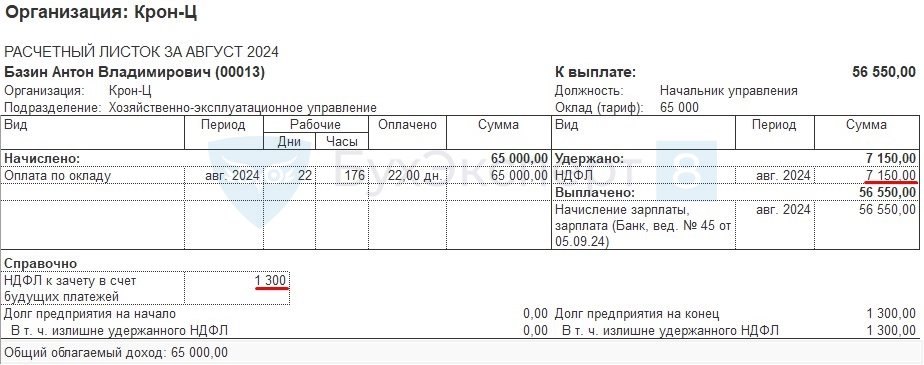

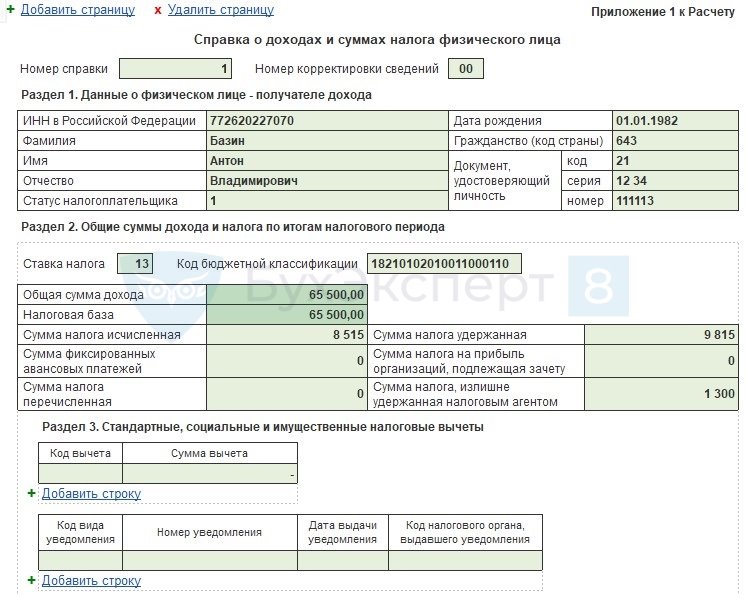

Проанализируем Расчетный листок. Сумма исчисленного НДФЛ уменьшена:

- 6 500 (исходный НДФЛ) – 130 (НДФЛ из док. «Перерасчет НДФЛ») = 6 370 руб.

Также данные с вкладки Корректировка выплаты будут выведены в разделе Справочно как НДФЛ к зачету в счет будущих платежей.

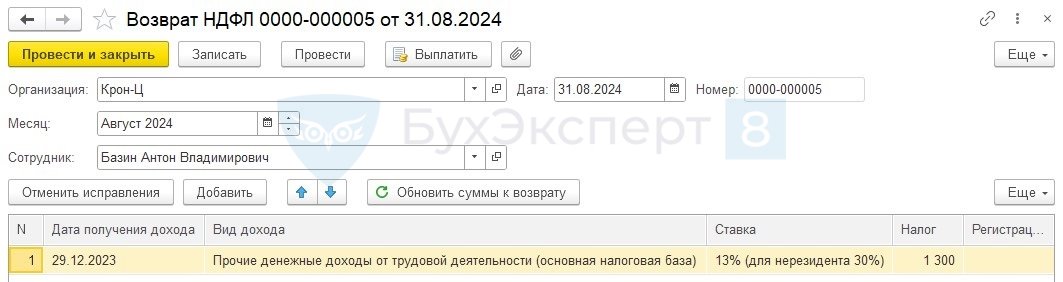

Заполним документ Возврат НДФЛ. Он заполнится автоматически.

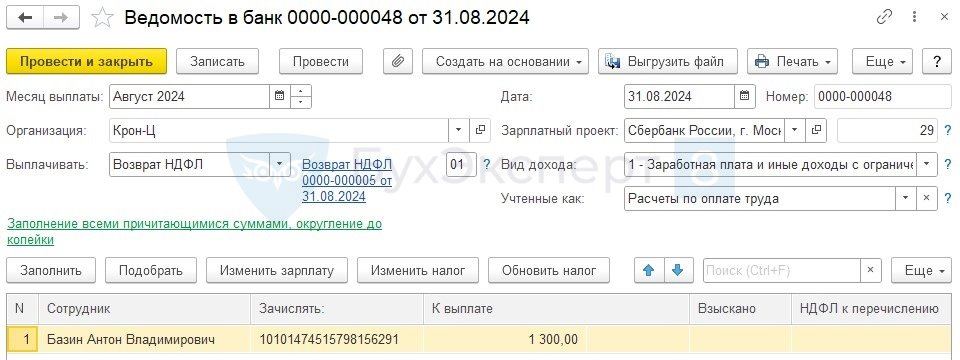

Выплату Возврата НДФЛ проведем в межрасчет через банк в соответствии со ст. 231 НК РФ.

В Расчетном листке сумма возращенного налога будет отражена в строке Зачтено излишне удержанного НДФЛ в разделе Справочно.

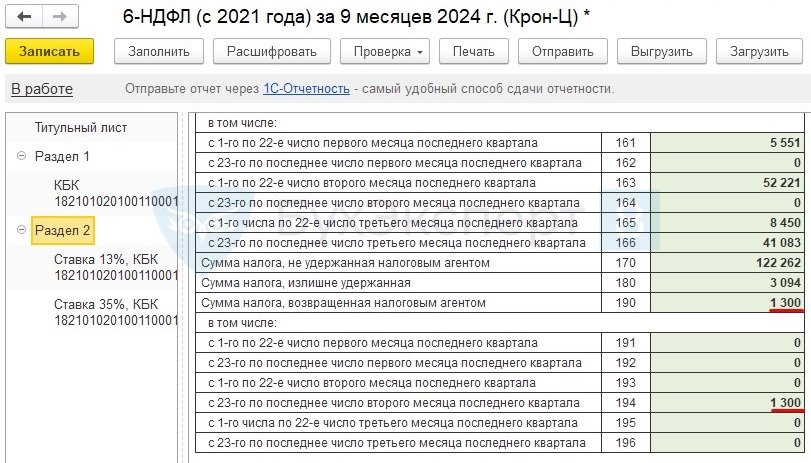

В 6-НДФЛ возврат налога будет отражен в отчёте за 9 месяцев 2024 года в строках 190 и 194.

Так как мы пересчитали НДФЛ за 2023 год, необходимо будет подать корректировку 6-НДФЛ.

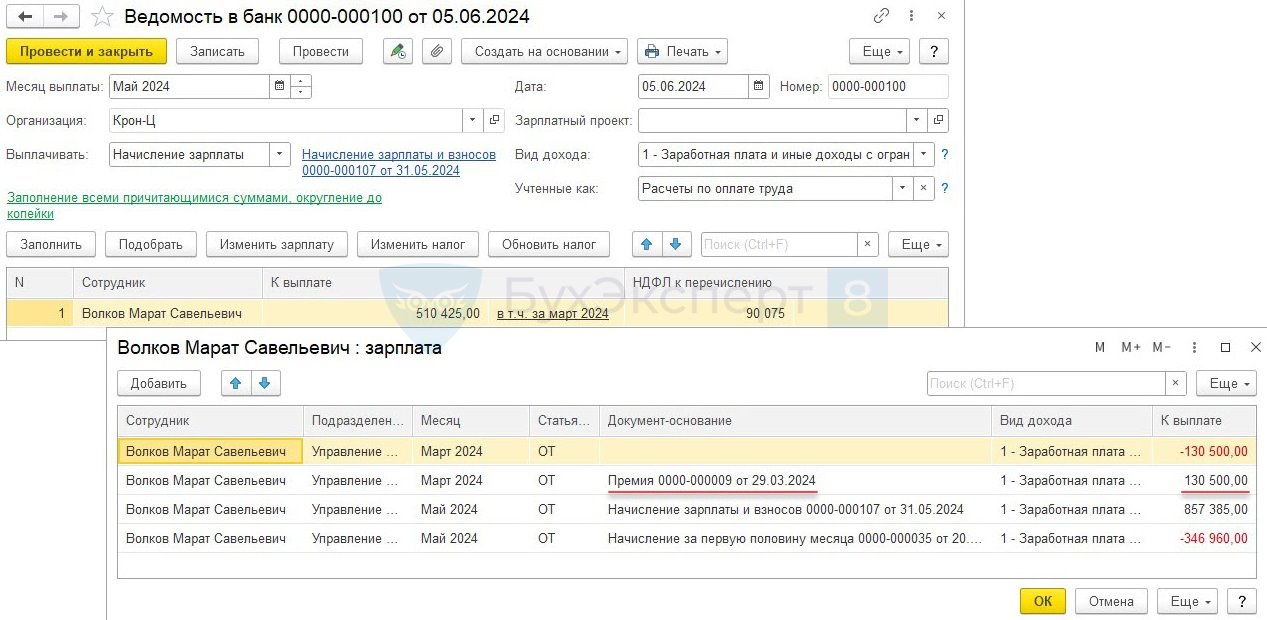

Пример 3. Перемещение доходов в другой период из-за ошибки ведомости

Сотруднику Волкову М. С. было проведено начисление Премии в Марте 2024 года. Выплата премии произошла 29.03.2024. Из-за ошибки при формировании документов Ведомость, сумма по документу-основанию Премия подтянулась в Ведомость от 05.06.2024 г. на выплату зарплаты за Май 2024 года.

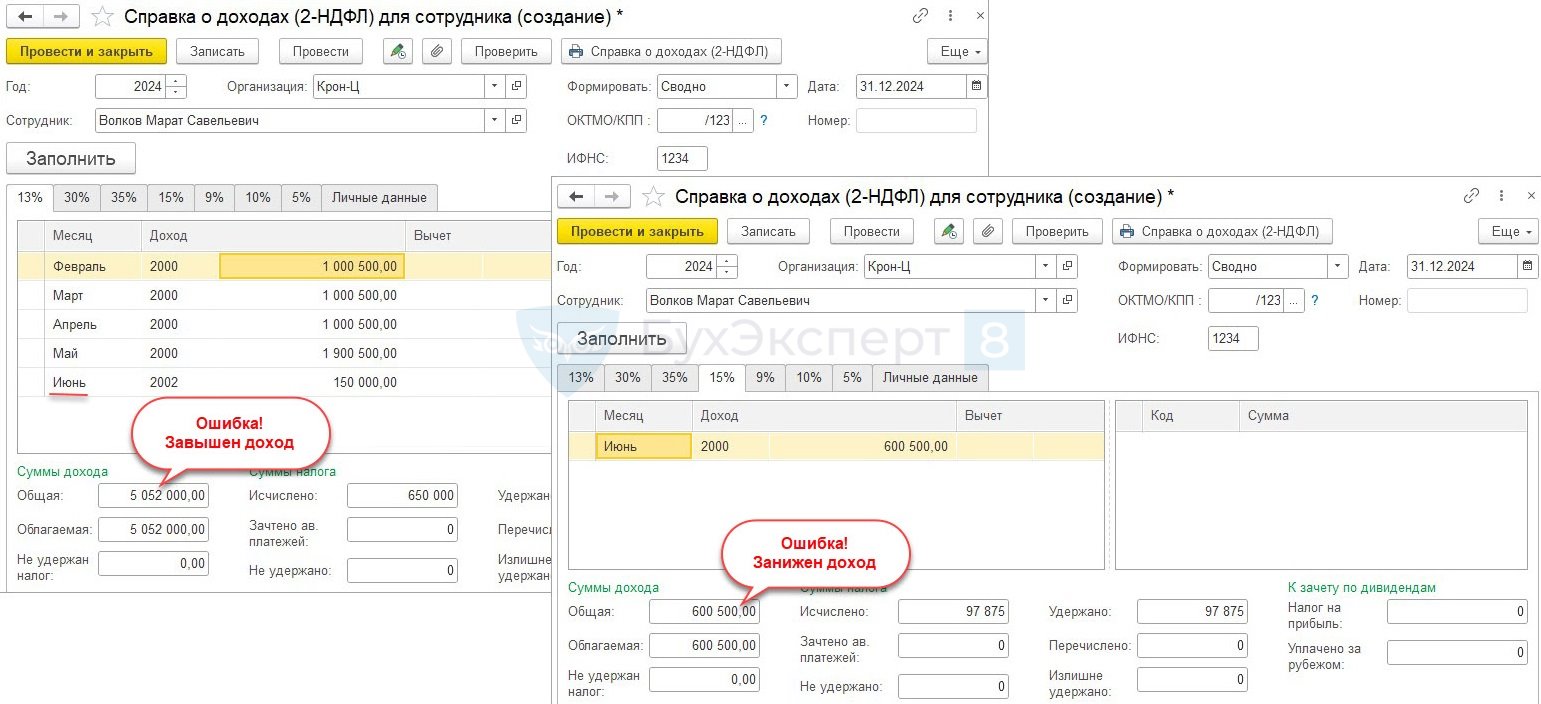

После этого премия в отчетах по НДФЛ стала относиться к Июню 2024 года. Из-за того, что доход «убежал» в месяце превышения дохода предела в 5 млн. руб., мы столкнемся с еще одной проблемой. Сумма общего дохода по ставкам в справке 2-НДФЛ распределится неправильно:

- по ставке 13% доход будет занижен

- по ставке 15% - завышен

Перенесем доход обратно на верную дату получения дохода (29.03.2024 г.).

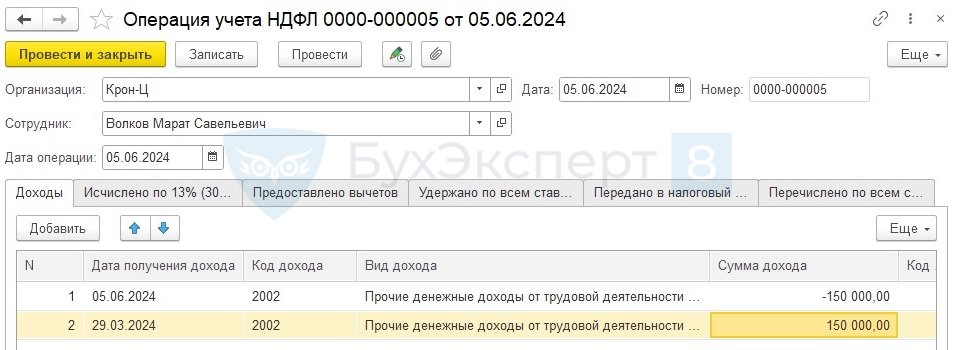

Сформируем документ Операция учета НДФЛ и отразим обратное перемещение дохода:

- На ошибочную дату получения дохода (05.06.2024) введем сумму дохода с минусом

- На верную дату получения дохода (29.03.2024) введем положительную сумму дохода

Чтобы правильно заполнить вкладку можно использовать расшифровки в аналитических отчетах по НДФЛ.

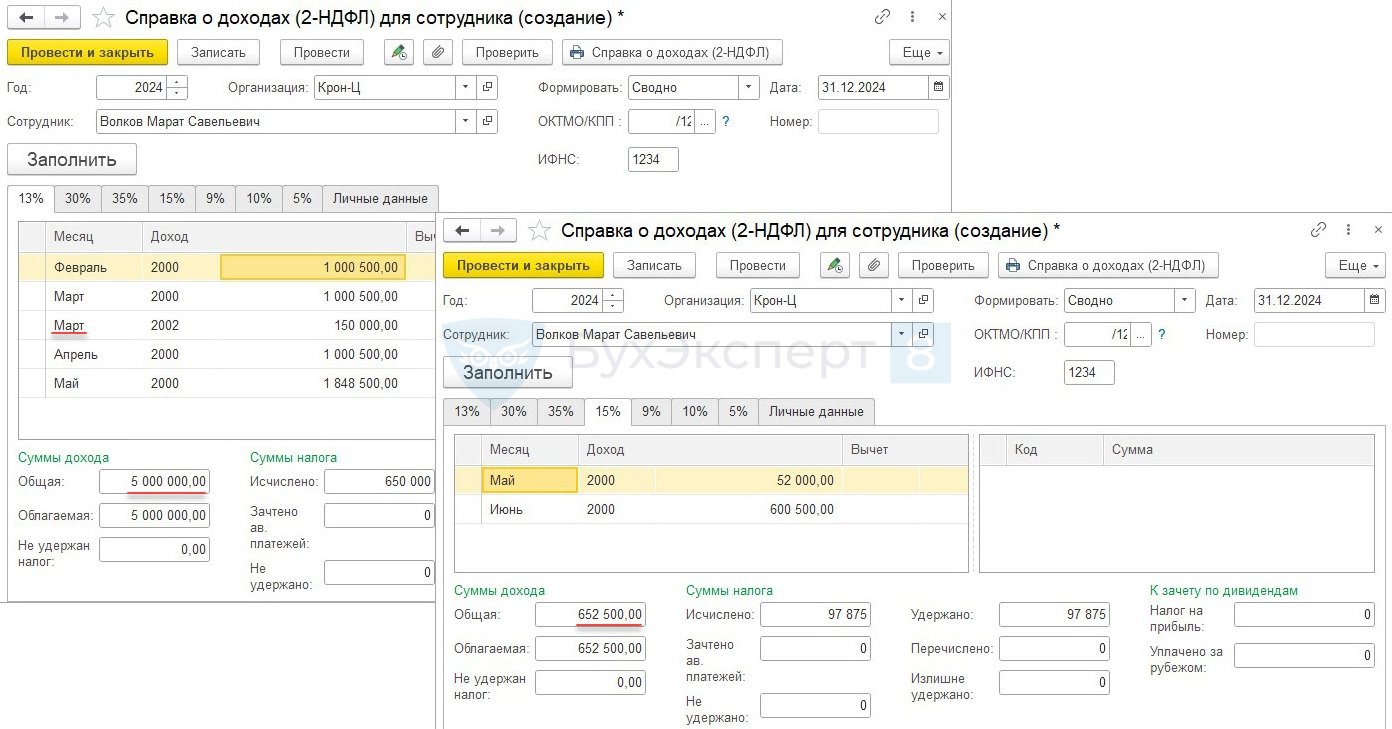

После этого доход снова будет корректно относиться к Марту 2024 года. И доход в отчетности по НДФЛ распределится по ставкам верно.

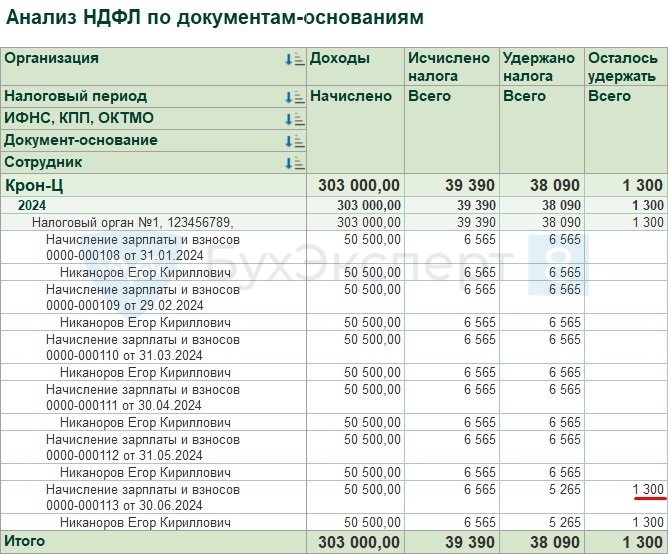

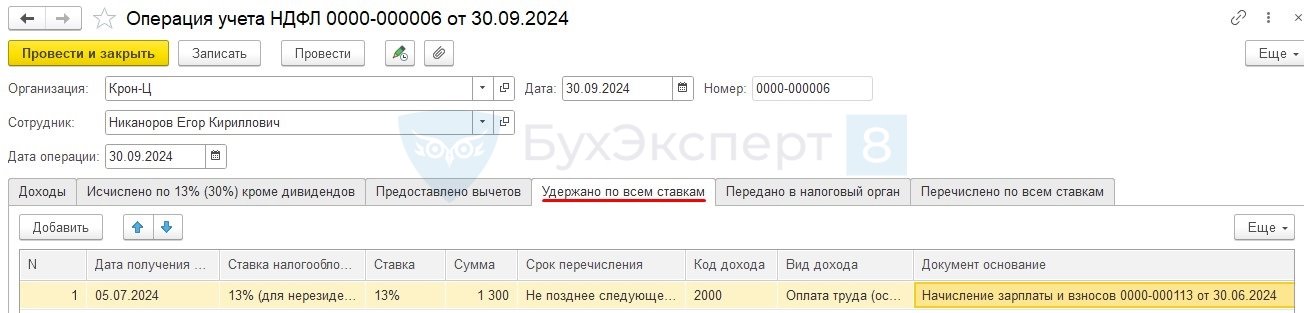

Пример 4. Неудержанный НДФЛ

По сотруднику Никанорову Е. К. обнаружена ошибка в удержанном НДФЛ. В Июне 2024 года по сотруднику удержание НДФЛ в ЗУП 3.1 отражено не полностью. Необходимо зарегистрировать удержание остатка суммы.

Введем документ Операция учета НДФЛ. Дата операции – это текущая дата на момент корректировки 30.09.2024 г.

Заполним вкладку Удержано по всем ставкам.

Чтобы правильно заполнить данные можно использовать расшифровки в аналитических отчетах по НДФЛ.

Теперь сумма НДФЛ удержана полностью.

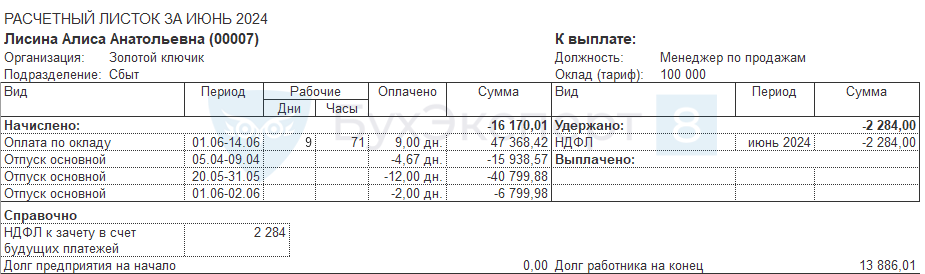

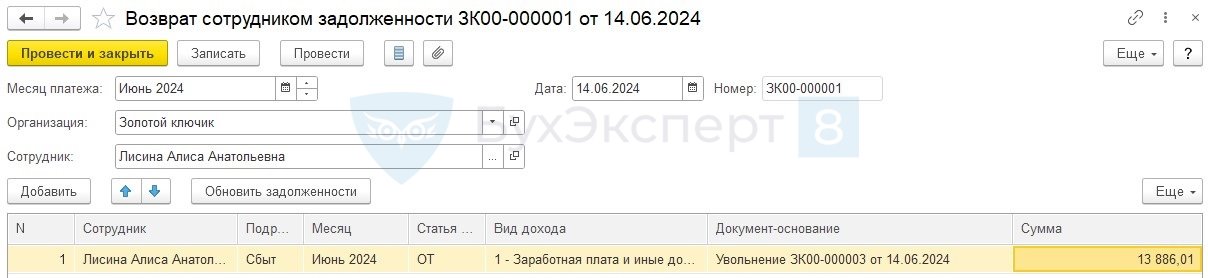

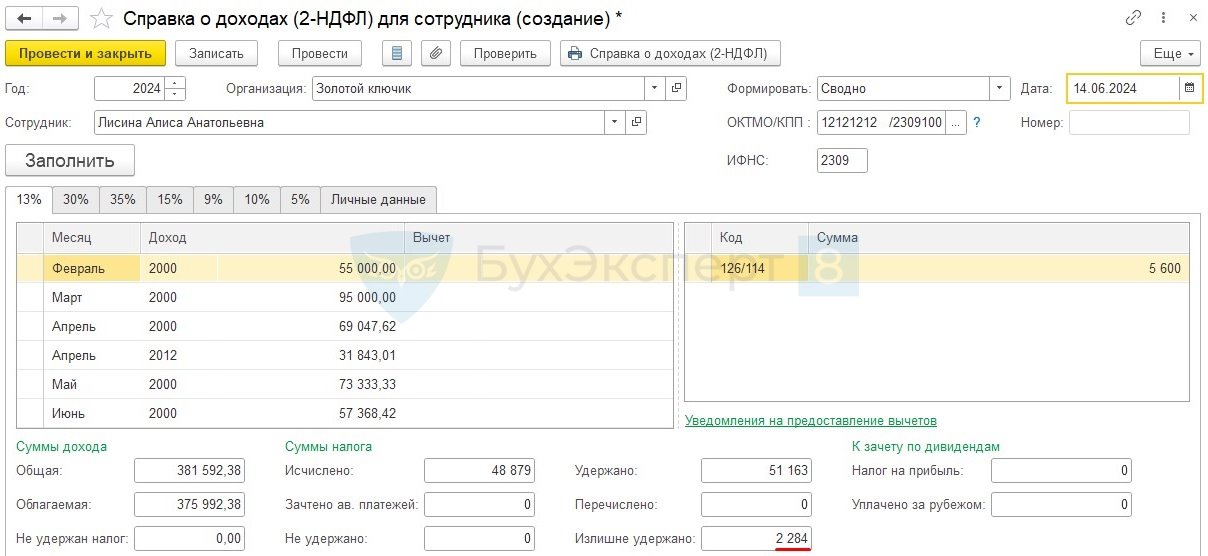

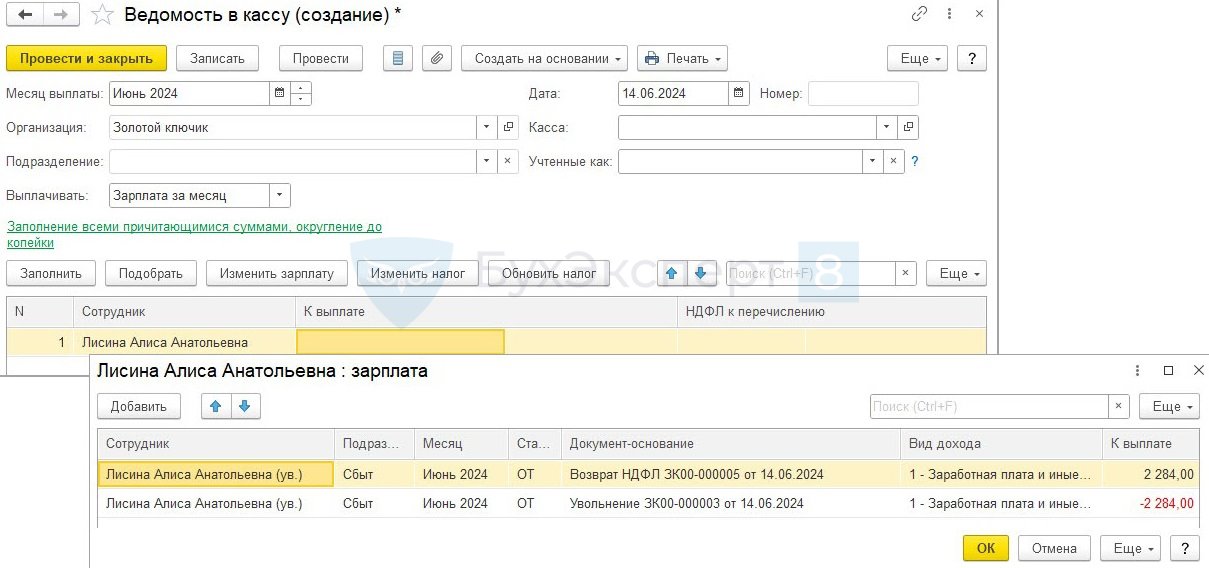

Пример 5. Возврат НДФЛ уволенному сотруднику, если в месяце увольнения начислена отрицательная сумма

Сотрудница Лисина А. А. уволена 14.06.2024. При увольнении произошло удержание за использованный авансом отпуск, и общая сумма начислений получилась отрицательной.

Сотрудница вернула долг в кассу организации.

Однако в учете по НДФЛ остался излишне удержанный налог.

Необходимо внести исправления, чтобы излишне удержанных сумм не было.

Рассмотрим методическую сторону данного вопроса.

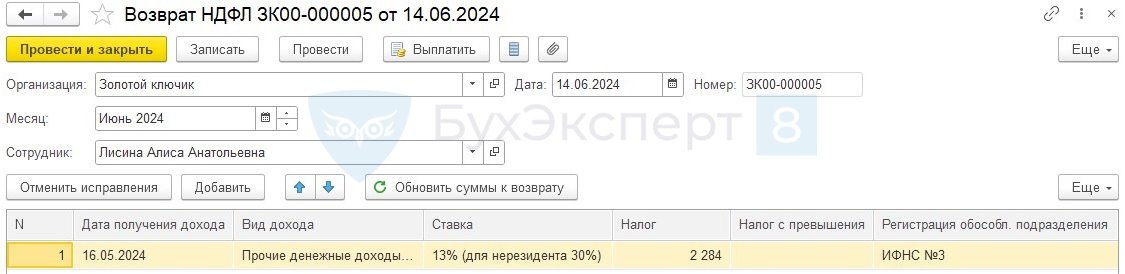

Уплачивать в бюджет можно только удержанный НДФЛ. Удержать отрицательную сумму налога нельзя. Если возникает излишне удержанный налог, то мы его должны зачесть или вернуть. Зачет налога – это уменьшение удержания НДФЛ по этому сотруднику в следующих месяцах. Но в данном случае у сотрудника не будет других доходов, и зачесть НДФЛ мы уже не сможем. Поэтому требуется вернуть сотруднику НДФЛ в соответствии со ст. 231 НК РФ.

Сформируем документ Возврат НДФЛ. Документ заполнится автоматически.

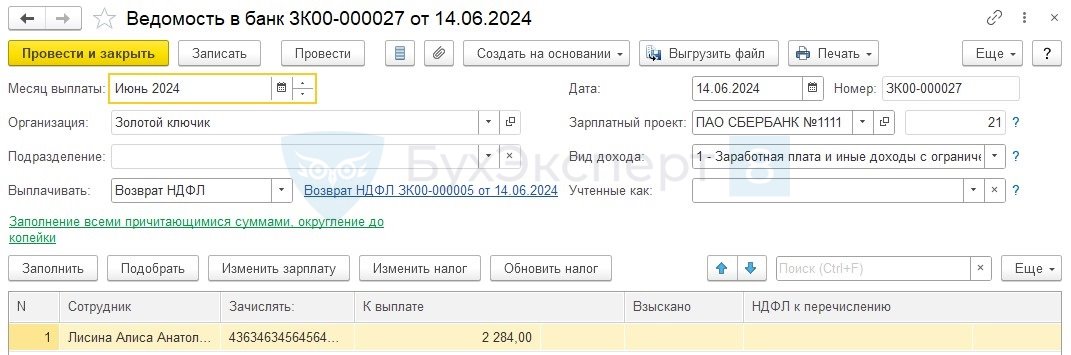

Теперь образовался долг организации перед сотрудником и долг сотрудника перед организацией на сумму излишне удержанного налога. Эту пересортицу можно увидеть в отчете Задолженность по зарплате (Выплаты – Отчеты по выплатам – Задолженность по зарплате).

Возвращенный налог нужно выплатить работнику через банк, как предписано в ст. 231 НК РФ.

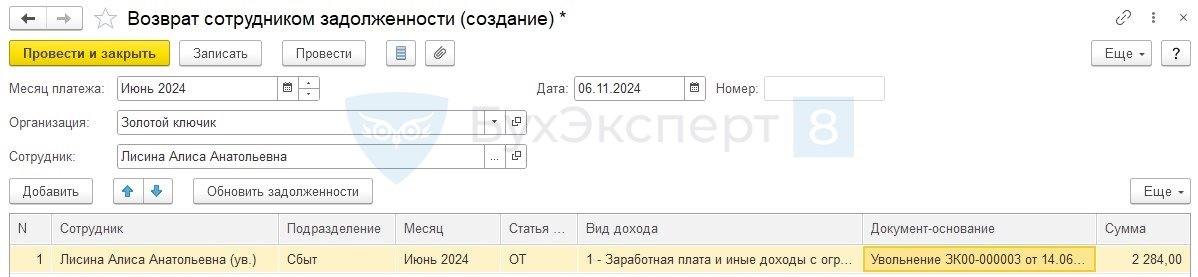

После этого сотрудник должен будет вернуть долг.

Перебрасываться деньгами туда-сюда – это выглядит странно, но именно этот вариант более предпочителен с точки зрения НК РФ. Ведь возврат налога нужно выплатить сотруднику, причем «безналом». Если категорично не хотите использовать этот вариант, можно провести взаимозачёт задолженности при помощи «технической» Ведомости. Но на проверке все же могут возникнуть вопросы.

Если решитесь проводить взаимозачет, нужно добавить сотрудника в Ведомость по кнопке Подбор. При общей нулевой сумме к выплате в расшифровке выплаты по кнопке Изменить зарплату отразится пересортица.

Смотрите самоучитель по 1С ЗУП 8.3.1 от Елены Гряниной

Этот самоучитель доступен по ссылке на Плейлист Youtube. Мы периодические обновляем его и добавляем новые видео. Сохраните его в избранное и поделитесь им с коллегами, они будут вам благодарны!

И не забудьте подписаться на наш Канал на RuTube - на нём мы публикуем важнейшие изменения законодательства и 1С. Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

{kind=link}

Если в организации ведется учет по статьям финансирования, то пересчет НДФЛ лучше делать документом «Начисление ЗП и взносов» — на вкладке «НДФЛ» нажать кнопку пересчета налога.

Буквально сегодня делал такой пересчет и в бюджетной организации. Сотрудник умер, во время больничного. Суммы начисления по больничному автоматически не исключаются из дохода, который является объектом обложения, отсторнировал их документом «Операция учета взносов», далее нужно было пересчитать НДФЛ.

Вот два недостатка документа «Перерасчет НДФЛ», из-за которых пересчет пришлось делать иначе:

1. Документ «Перерасчет НДФЛ» не пересчитал автоматически вычеты на ребенка, неверно предоставленные в больничном — а документ начисления ЗП и взносов это сделал автоматически;

2. В документе «Перерасчет НДФЛ» нет возможности исправить распределение по статьям финансирования. Мне нужно было установить отрицательный НДФЛ ровно по тем статьям финансирования и статьям затрат, которые были в больничном.

В итоге создал документ «Начисление ЗП и взносов», вкладка НДФЛ, нажал кнопку «Пересчета НДФЛ» и поправил распределение по статьям.

Здравствуйте!

Спасибо, что поделились особенностями перерасчета НДФЛ, если учет ведется по статьям финансирования! Очень ценно.