Как поступить с правом пользования ПО (неисключительная лицензия) и лицензией (разрешением) при переходе на ФСБУ 14, если их СПИ < 12 месяцев, а стоимость существенная?

Как правильно учесть в 1С — на 97 счете? Какой будет вид актива в балансе?

[jivo-yes]

Проблема состоит в том, что в ФСБУ 14 не указан порядок альтернативного перехода для «бывших» РБП типа лицензий или прав пользования ПО, у которых СПИ <= 12 месяцев. Ждем разъяснений по этому вопросу.

В учетной политике выберите вариант для учета затрат на приобретение таких активов.

Можно установить:

- признаются расходами текущего периода:

- Дт 20 (90.02), 26 (90.08), 44 (90.07), 91.02 Кт 08 (60);

- признаются краткосрочными НМА, учитываются в составе оборотных активов:

- Дт 97.21 Кт 60;

- Дт 20 (26, 44) Кт 97.21;

Списать при переходе на ФСБУ 14

По нашему мнению, если «бывший» РБП не относится к НМА по какому-либо критерию (п. 4 ФСБУ 14), в том числе по сроку действия, то:

- в БУ при переходе на ФСБУ 14 он подлежит списанию с балансового учета аналогично активам, не признаваемым более НМА (пп. «в» п. 53 ФСБУ 14):

- Дт 84 Кт 97.

В НУ актив продолжает учитываться на счете 97 и списываться равномерно.

Получите понятные самоучители 2026 по 1С бесплатно:

Оставить на «техническом» счете 97

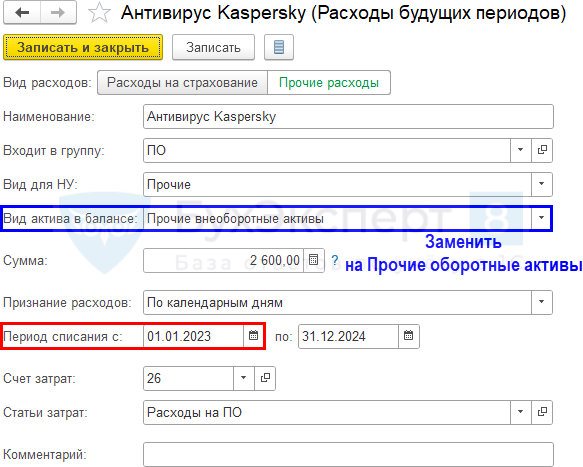

В 1С по таким активам проверьте заполнение справочника Расходы будущих периодов.

Если актив приобретен в 2023 году, можно просто изменить Вид актива в балансе, указав в нем Прочие оборотные активы.

Если в БУ продолжаете учитывать активы на 97 счете, то они спишутся за 2024 год и сальдо в балансе на 31.12.2024 не будет. Поэтому нет большой разницы в выборе варианта — Списать при переходе на ФСБУ 14 или Оставить на «техническом» счете 97. Это повлияет только на бухгалтерскую отчетность за 2024 год.

В балансе сальдо на 31.12.2023:

- будет откорректировано по стр. 1190 «Прочие внеоборотные активы» и стр. 1370 «Нераспределенная прибыль (непокрытый убыток)», если объекты списаны при переходе;

- не будет корректироваться, все останется как есть, если объекты не списаны при переходе.

В ОФР за 2024 год:

- движений не будет, если объекты списаны при переходе;

- оставшиеся затраты будут отражены в расходах, если объекты не списаны при переходе.

Если оставшаяся стоимость активов существенна, то порядок перехода на ФСБУ 14 может оказать существенное влияние на бухотчетность-2024. Советуем проконсультироваться с вашими аудиторами.

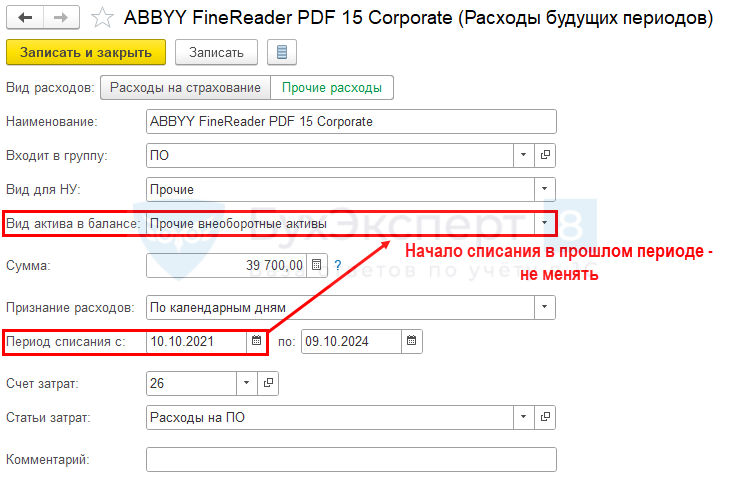

Если актив приобретен не в 2023 году, рекомендуем не изменять Вид актива в балансе, это повлияет на перезаполнение данных в балансе прошлых лет.

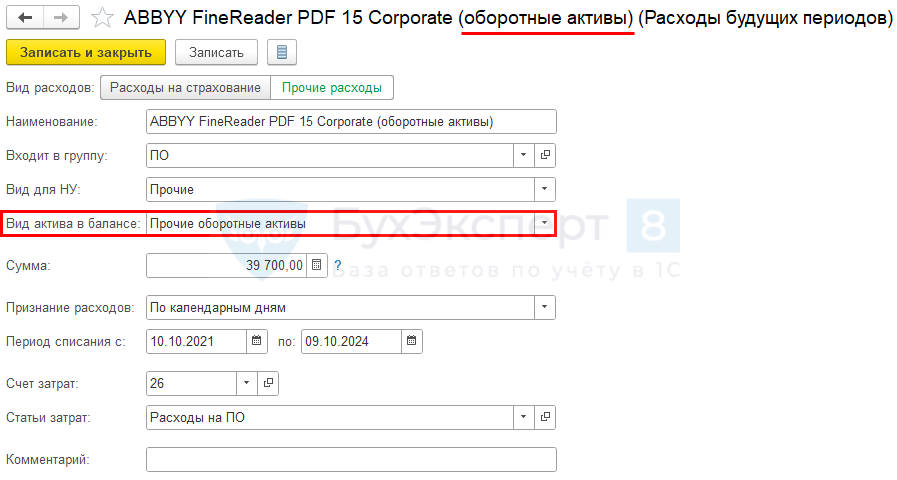

По таким активам заведите новый элемент справочника Расходы будущих периодов с Видом актива в балансе — Прочие оборотные активы.

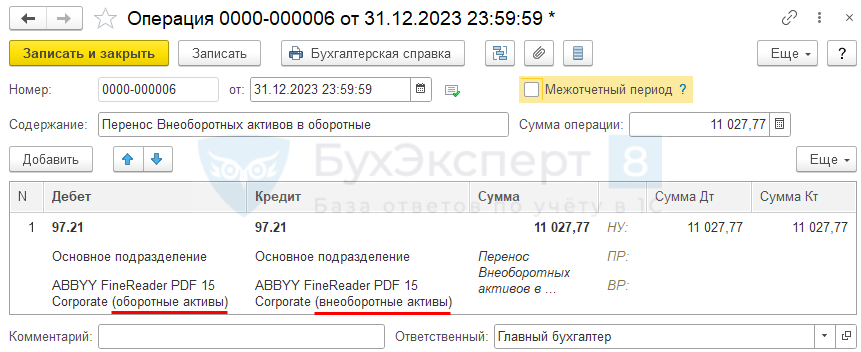

Далее введите документ Операция, введенная вручную и перенесите остаток по счету 97.21 с одной аналитики на другую.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете