Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Переход на УСН – стратегическое решение для многих предприятий и ИП, стремящихся оптимизировать свою налоговую нагрузку и упростить отчетность. Разберем критерии, позволяющие применять данный режим, его преимущества и варианты перехода.

Содержание

Что такое УСН, кто и когда на него может перейти

Что такое УСН и основные критерии его применения

Упрощенная система налогообложения (УСН) — один из популярных специальных режимов. Ее применяют предприниматели и компании малого и среднего бизнеса, чтобы снизить налоговую нагрузку и упростить учет.

Получите понятные самоучители 2026 по 1С бесплатно:

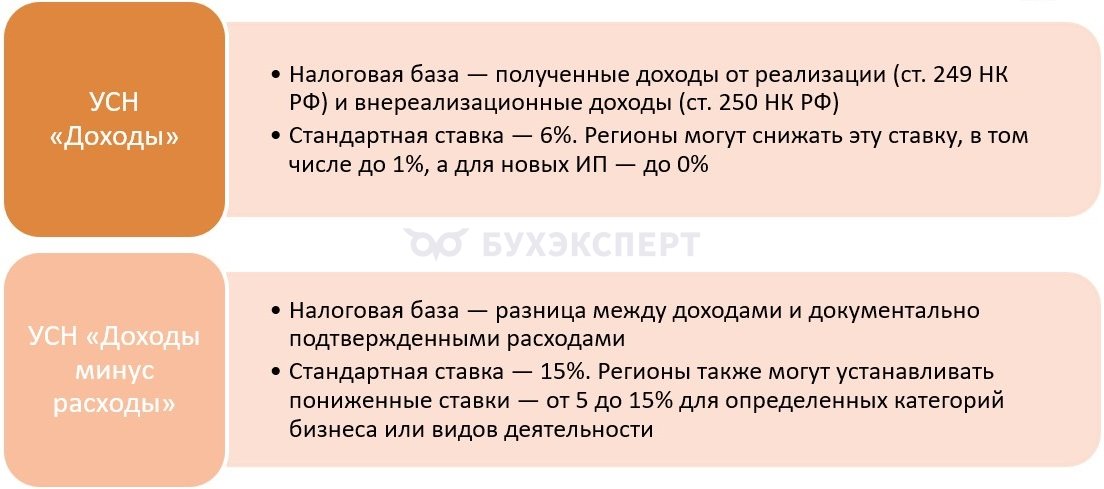

Ключевое преимущество УСН — выбор объекта налогообложения с учетом особенностей деятельности. В рамках режима предусмотрено два варианта объекта налогообложения:

- «Доходы»

- «Доходы минус расходы»

При выборе налоговой базы проанализируйте структуру расходов. Если значительная часть затрат документально подтверждена и занимает существенную долю в выручке, применяйте объект «Доходы минус расходы». При минимальных расходах выгоднее объект «Доходы».

Режим УСН можно выбрать при регистрации или перейти на него с другого режима. Добровольно сменить режим можно только при выполнении условий ст. 346.12 НК РФ.

При переходе на УСН с 2026 года проверьте показатели за 9 месяцев предыдущего года с учетом коэффициента-дефлятора 1,090:

- доход с января по сентябрь 2025 года — не больше 337,5 млн руб. (при переходе на УСН с 01.01.2027 — не больше 367,87 млн руб.)

- численность персонала — не более 130 человек

- остаточная стоимость основных средств — не более 218 млн руб.

Нельзя нарушать и другие критерии, например отсутствие филиалов.

Переход на УСН с 2026 года: пошаговая инструкция для бизнеса

Часть бизнеса не может применять УСН. Режим недоступен для банков, страховых компаний, ломбардов и организаций, которые производят подакцизные товары.

Когда можно добровольно перейти на УСН

Кто может перейти на УСН:

- налогоплательщик при регистрации бизнеса (п. 2 ст. 346.13 НК РФ)

- действующий налогоплательщик — с начала календарного года при соответствии критериев за 9 мес. предыдущего года (п. 1 ст. 346.13 НК РФ)

Порядок перехода — уведомительный (Приказ ФНС от 02.11.2012 N ММВ-7-3/829@).

Компании, которые уже ведут деятельность, подают уведомление о переходе на УСН не позднее 31 декабря отчетного года, чтобы применять режим с нового календарного года. Новички подают уведомление в течение 30 дней с даты регистрации (п. 2 ст. 346.13 НК РФ).

Зарегистрировавшись и выбрав режим УСН, налогоплательщик имеет право поменять объект налогообложения — дают 30 календарных дней с момента регистрации для подачи нового уведомления (Письмо ФНС от 11.09.2020 N СД-4-3/14754).

<Письмо> ФНС России от 11.09.2020 N СД-4-3/14754

… если уведомление о переходе на УСН подано в налоговый орган, но налогоплательщиком принято решение об изменении первоначально выбранного объекта налогообложения, то допустимо уточнение такого уведомления, но не позднее срока, предусмотренного для перехода на УСН.

организация или индивидуальный предприниматель в пределах срока, установленного п. 2 ст. 346.13 Кодекса, вправе подать в налоговый орган новое уведомление о переходе на УСН по форме N 26.2-1 «Уведомление о переходе на упрощенную систему налогообложения», утвержденной приказом ФНС от 2 ноября 2012 г. N ММВ-7-3/829@ «Об утверждении форм документов для применения упрощенной системы налогообложения», указав в нем иной объект налогообложения и приложив письмо о том, что ранее поданное уведомление аннулируется.

Если последняя дата предоставления уведомления приходится на выходной или праздник, срок автоматически сдвигается на следующий рабочий день.

Куда направить уведомление

Адресуйте уведомление в любую инспекцию ФНС, независимо от адреса компании или ИП (Письмо ФНС от 24.11.2021 N СД-4-3/16373@).

Как подать:

- лично или через доверенное лицо

- почтой

- электронно через личный кабинет ФНС или по ТКС

<Письмо> ФНС России от 24.11.2021 N СД-4-3/16373@ «О реализации принципа экстерриториальности при представлении в налоговый орган документов по УСН»

… в целях обеспечения возможности представления налогоплательщиками документов, связанных с применением УСН, по принципу экстерриториальности в программном комплексе АИС «Налог-3» выполнена доработка программного обеспечения (далее — ПО), реализующая указанный принцип. Доработка ПО включает в себя возможность для налогоплательщиков в представлении документов, связанных с применением УСН в любой территориальный налоговый орган, без привязки к месту нахождения организации или месту жительства ИП по следующим формам: уведомление о переходе на УСН (форма N 26.2-1) (КНД 1150001), сообщение об утрате права на применение УСН (форма N 26.2-2) (1150003), уведомление об отказе от применения УСН (форма N 26.2-3) (КНД 1150002), уведомление об изменении объекта налогообложения (форма N 26.2-6) (КНД 1150016), уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН (форма N 26.2-8) (КНД 1150024).

Рассмотрим, как ИП перейти на УСН и порядок формирования уведомления по форме N 26.2-1 – КНД 1150001. Например, с помощью программы 1С или через ЛК налогоплательщика.

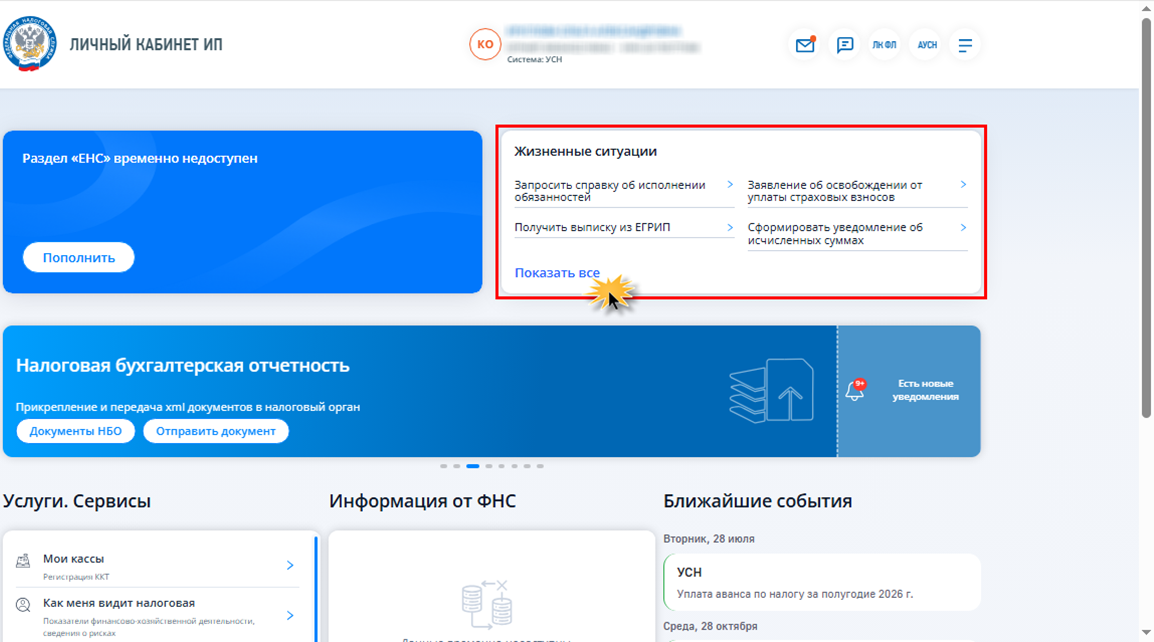

Формирование уведомления в ЛК ИП

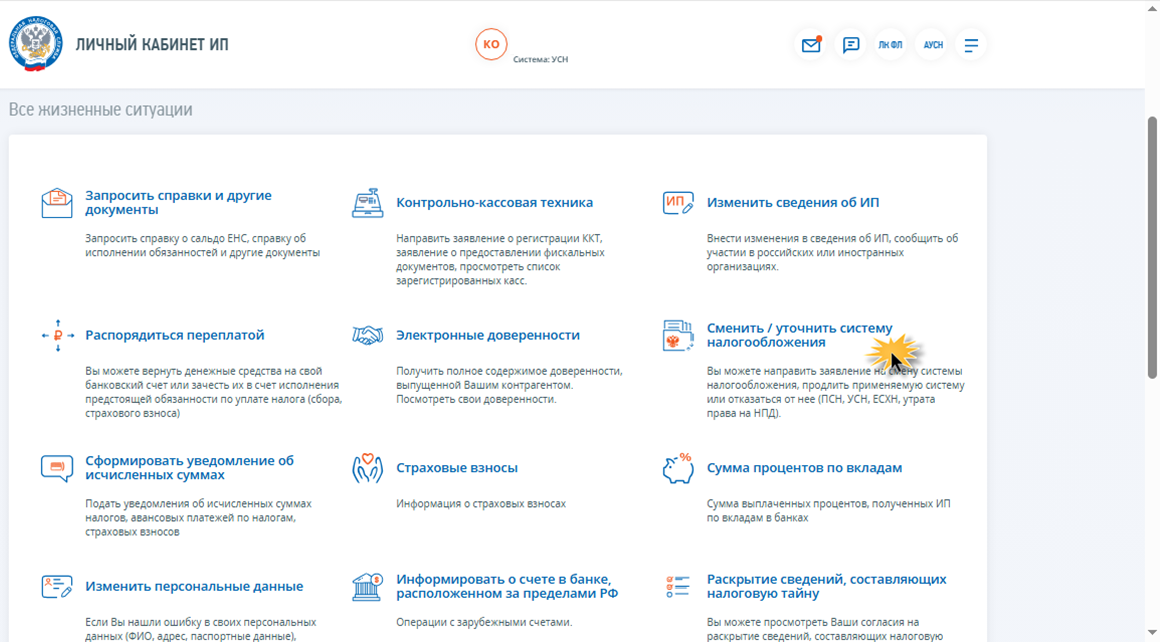

Вариант 1. На главной странице сервиса, в блоке «Жизненные ситуации» перейдите по гиперссылке «Показать все».

Далее — «Сменить/уточнить систему налогообложения».

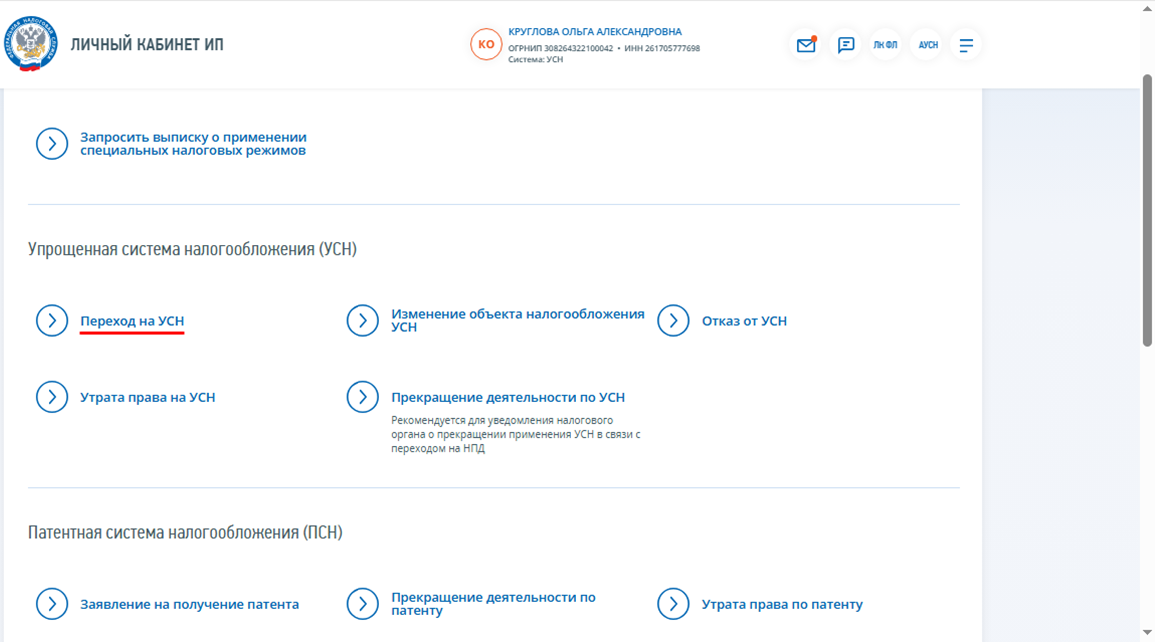

Переход к уведомлению — гиперссылка «Переход на УСН».

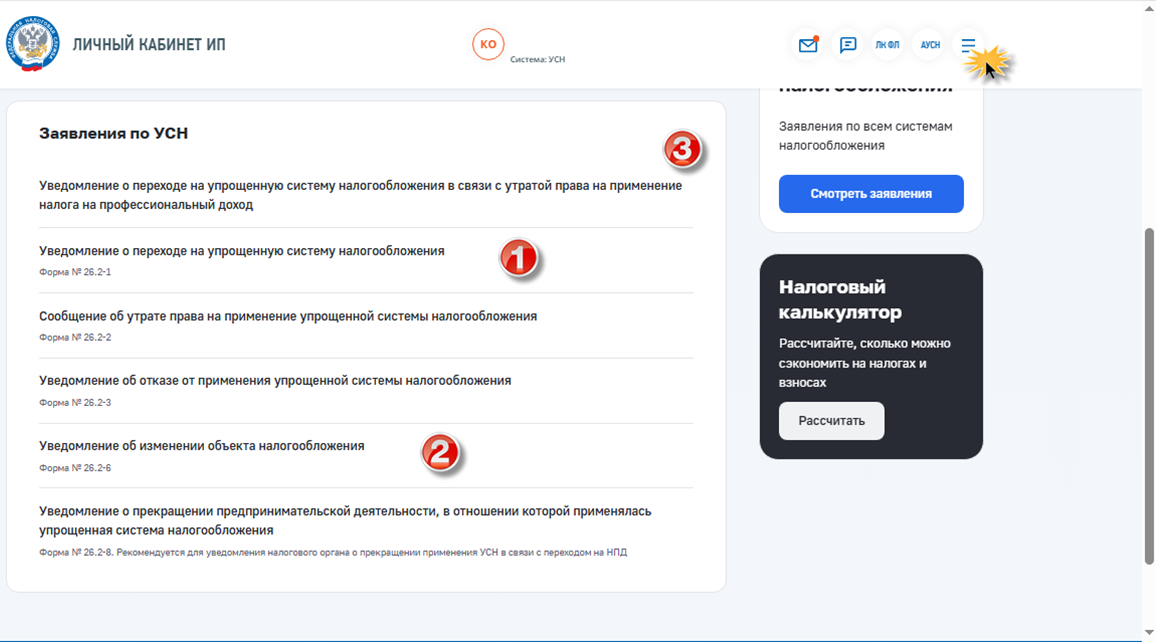

Вариант 2. Перейдите в раздел «Меню» в верхнем правом углу → «Системы налогообложения» → блок «Заявления по УСН».

Выберите форму N 26.2-1 «Уведомление о переходе на упрощенную систему налогообложения» (1).

При смене объекта налогообложения предусмотрена иная форма заявления — N 26.2-6 (2). Для перехода с НДП также выбирается соответствующее уведомление (3).

В личном кабинете форма заполнится автоматически. Подпишите ее и отправьте в ФНС.

Формирование уведомления в 1С:БП

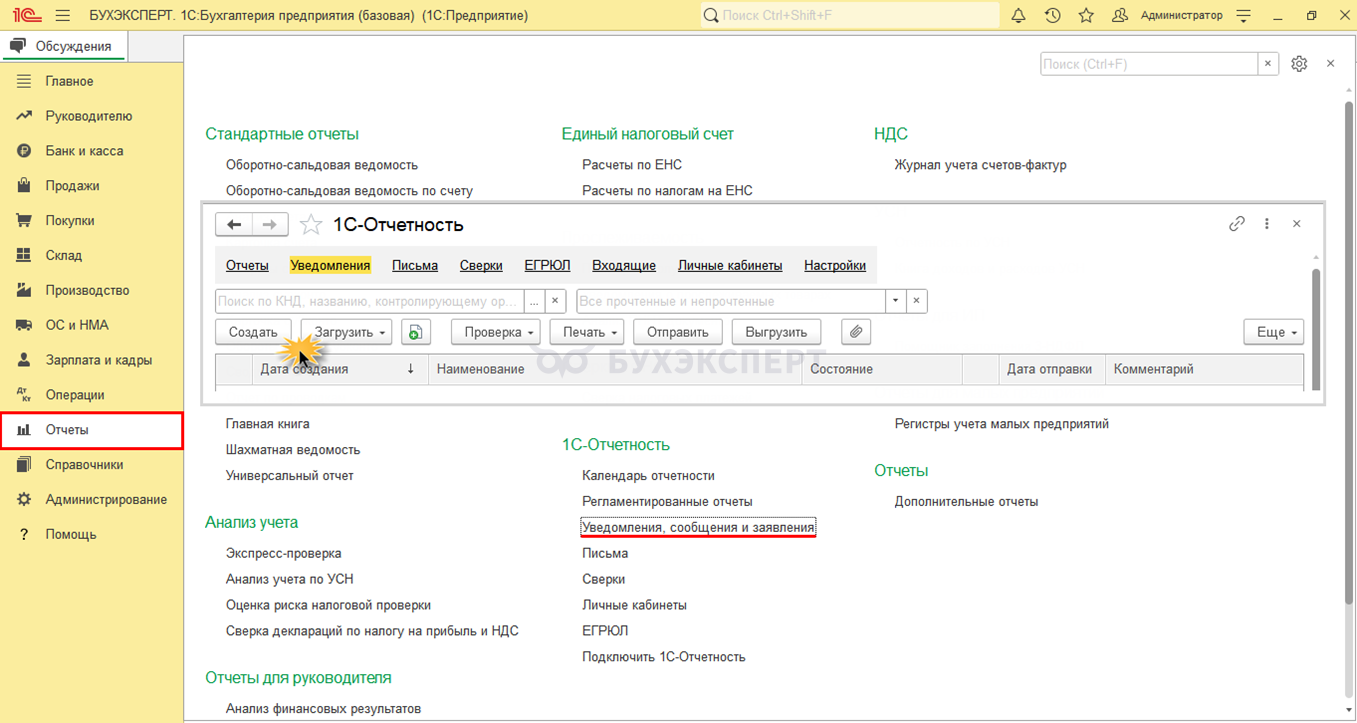

Рассмотрим образец заполнения формы N 26.2-1 в 1С.

Шаг 1. Перейдите в раздел Отчеты → блок 1С-Отчетность → Уведомления, сообщения и заявления.

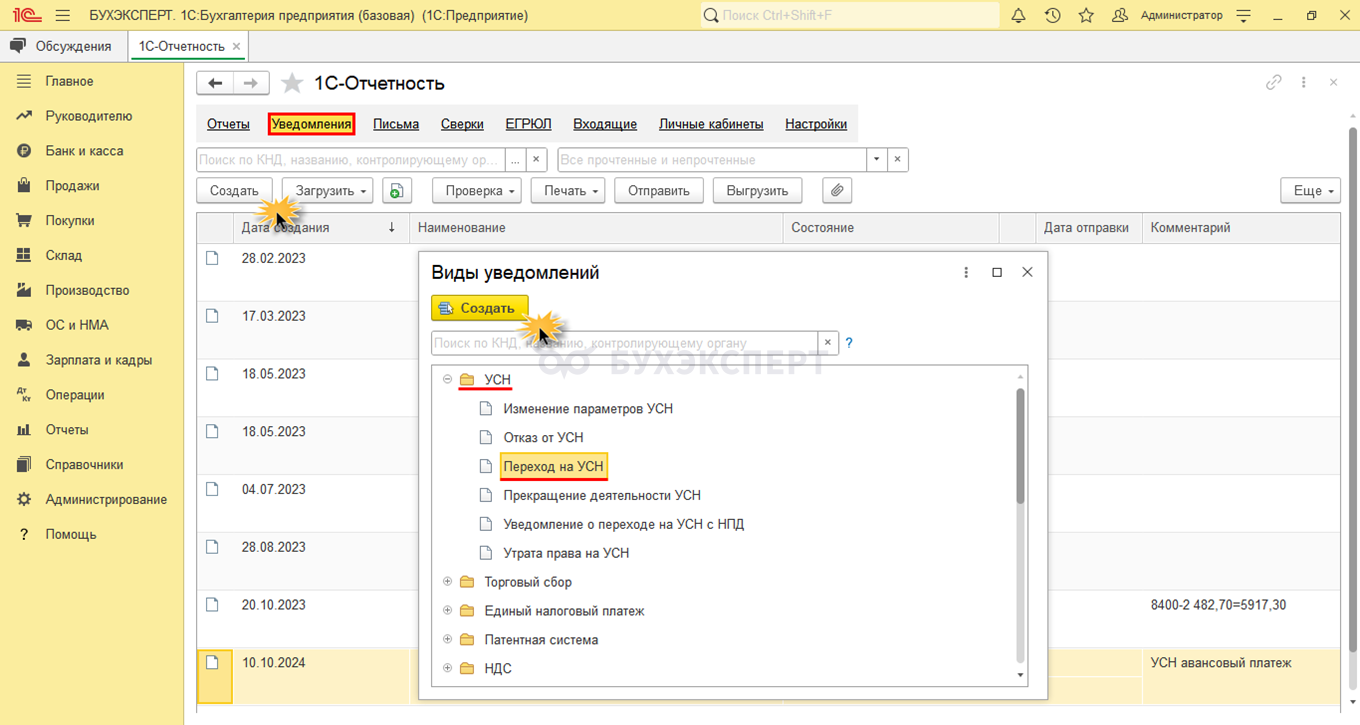

Шаг 2. Нажмите кнопку Создать и в группе УСН выберите форму Переход на УСН.

Основные данные об ИП заполнятся автоматически.

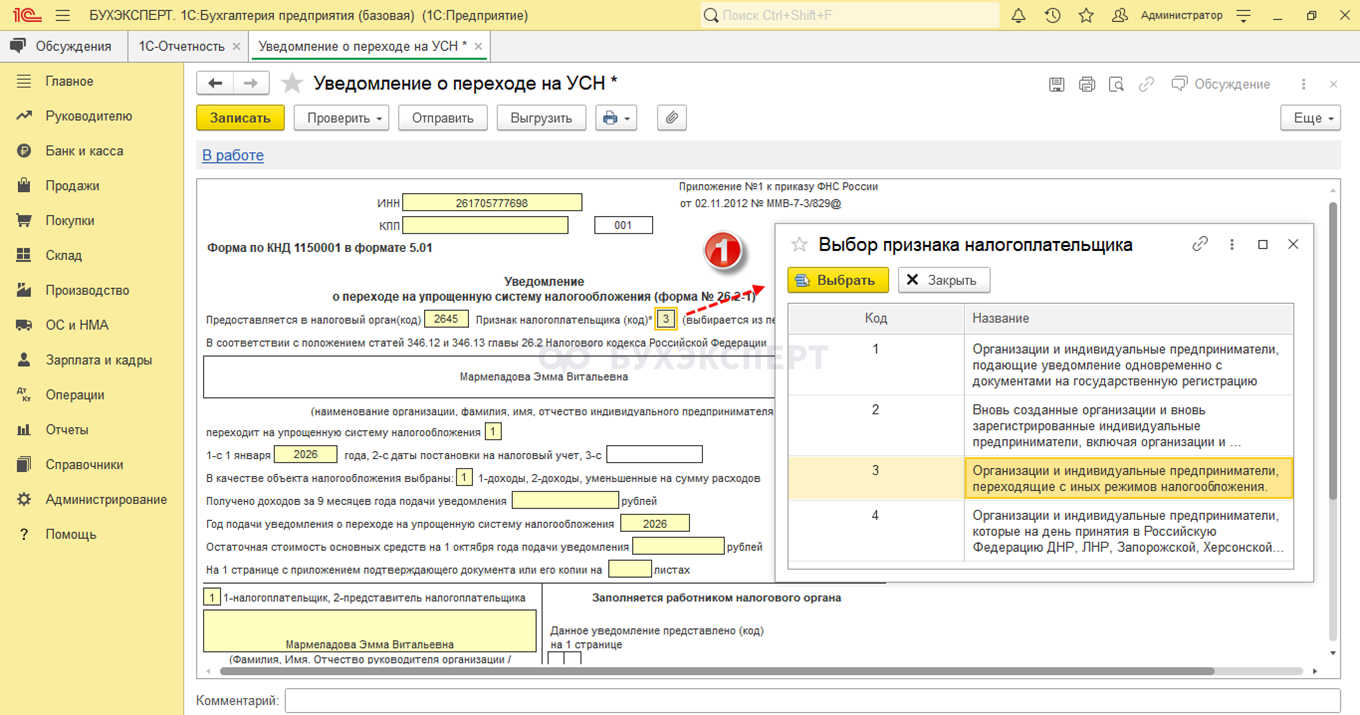

Шаг 3. Укажите признак налогоплательщика (1), выбрав из перечня. В нашем примере «3» — переходящие с иного режима на «упрощенку».

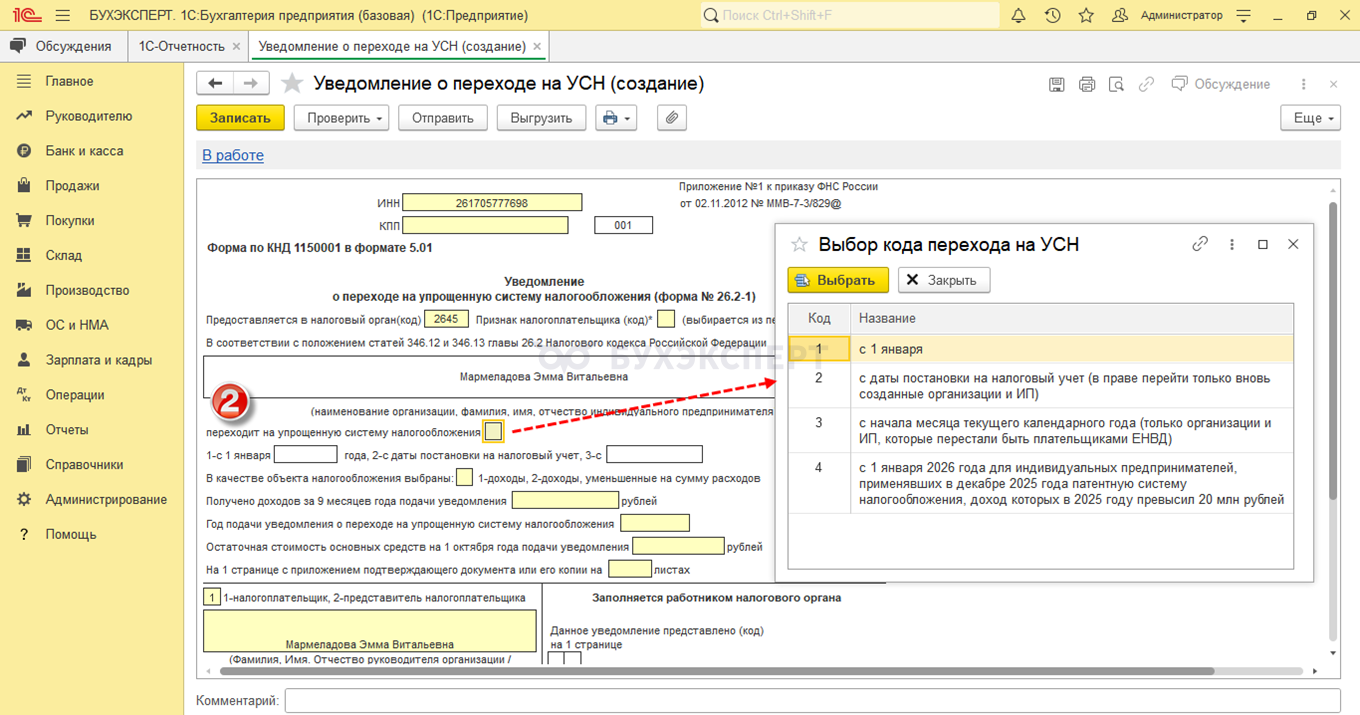

Шаг 4. Укажите, кто переходит на УСН — выберите из списка код перехода на УСН (2), например:

- «1» — с 01.01 организация переходит с ОСНО на УСН

- «4» — ИП лишился возможности применения патентной системы — меняет ее на УСН

- «2» — для новых организаций и ИП

Код «3» и ЕНДВ отменили с 2021 года.

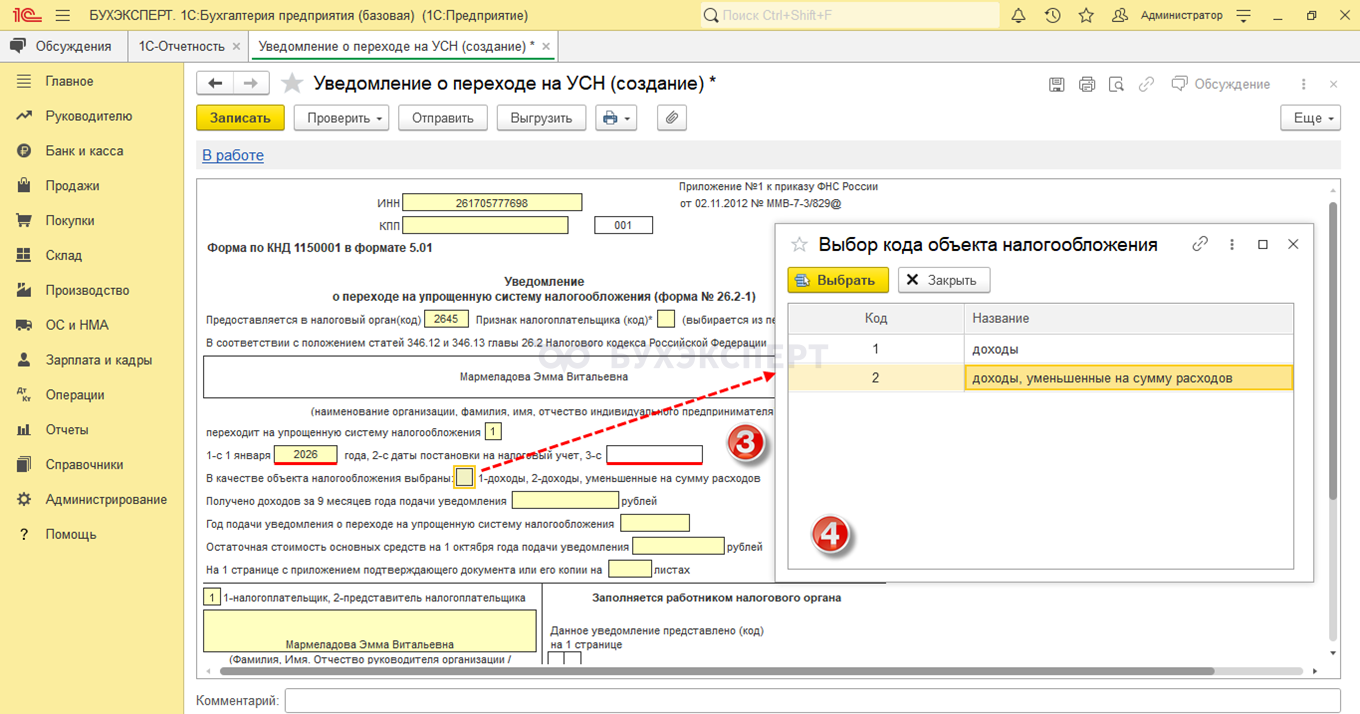

Шаг 4. Для кода перехода впишите год в соответствующих полях (3). Укажите объект налогообложения (4).

Ячейку в строке Получено доходов за 9 месяцев в нашем примере для ИП не заполняем. Она остается пустой и для «новых» налогоплательщиков.

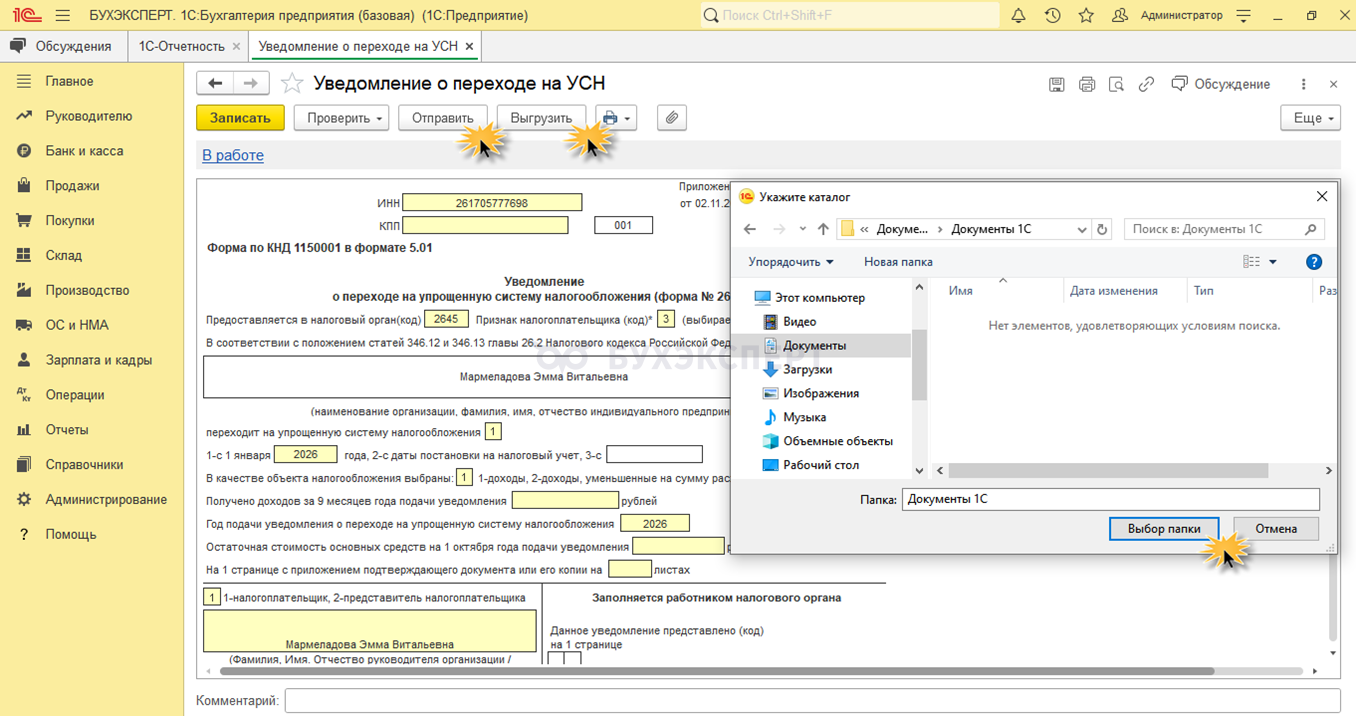

Шаг 5. Дозаполните остальные поля — укажите год, когда подается уведомление, и стоимостную оценку ОС, если они есть. После — проверьте заполнение формы, нажав одноименную кнопку.

Кнопки:

- Отправить — уведомление уходит в ФНС при подключенном сервисе «1С-Отчетность»

- Выгрузить — формируется файл уведомления для последующей отправки с помощью сторонних сервисов

С 01.07.2026 вводят единая форма уведомления, обобщающая все имеющиеся формы по УСН (26.2-1, 26.2-2, 26.2-3, 26.2-6, 26.2-8), — КНД 1154004. Она включает пять разделов, которые охватывают все варианты уведомлений.

До 01.07.2026 уведомление в ФНС подается по старой форме.

Особенности перехода на УСН с других налоговых режимов

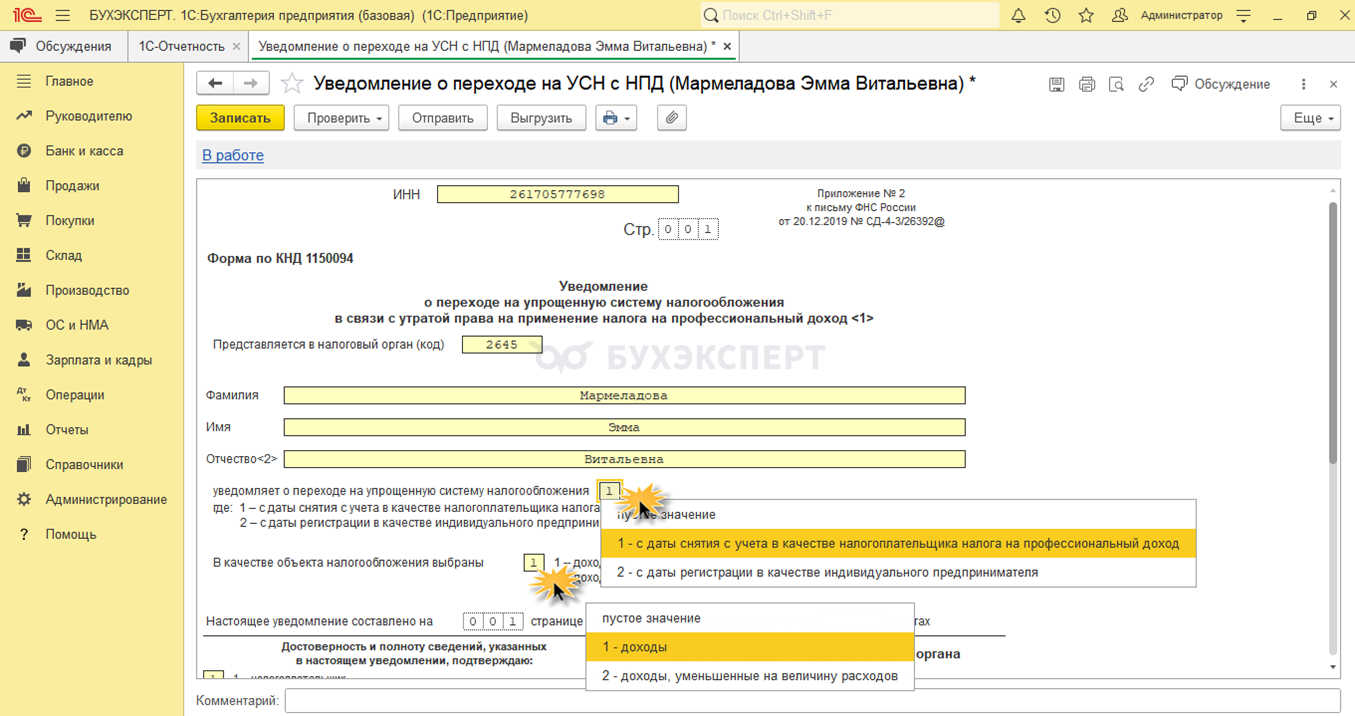

Для перехода с НПД (самозанятые) уведомление подают в другой форме — КНД 1150094.

Кратко о добровольном переходе на УСН

- Перейти на УСН имеют право только те плательщики, которые подходят под условия режима

- Чтобы оповестить ФНС о переходе, подайте в инспекцию уведомление по форме N 26.2-1 (КНД 1150001):

- новые плательщики — в течение 30 дней со дня регистрации

- действующие — до 31 декабря года, предшествующего переходу на УСН

- С 01.07.2026 применяют новую форму уведомления о переходе на УСН — КНД 1154004. Она объединяет прежние формы и состоит из пяти разделов

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете