Бухгалтерская отчетность — совокупность показателей, отражающих финансовое положение организации и результаты ее деятельности на отчетную дату или за определенный период. Рассказали про состав отчетности, как ее отправлять в ФНС и что такое ГИР БО.

Содержание

Нормативно-правовая база

Бухгалтерская отчетность формируется на основе данных бухгалтерского учета и предназначена для пользователей — как внутренних, так и внешних. Основная цель отчетности — предоставить достоверную и полную информацию, необходимую заинтересованным лицам для принятия экономических решений и оценки эффективности работы компании.

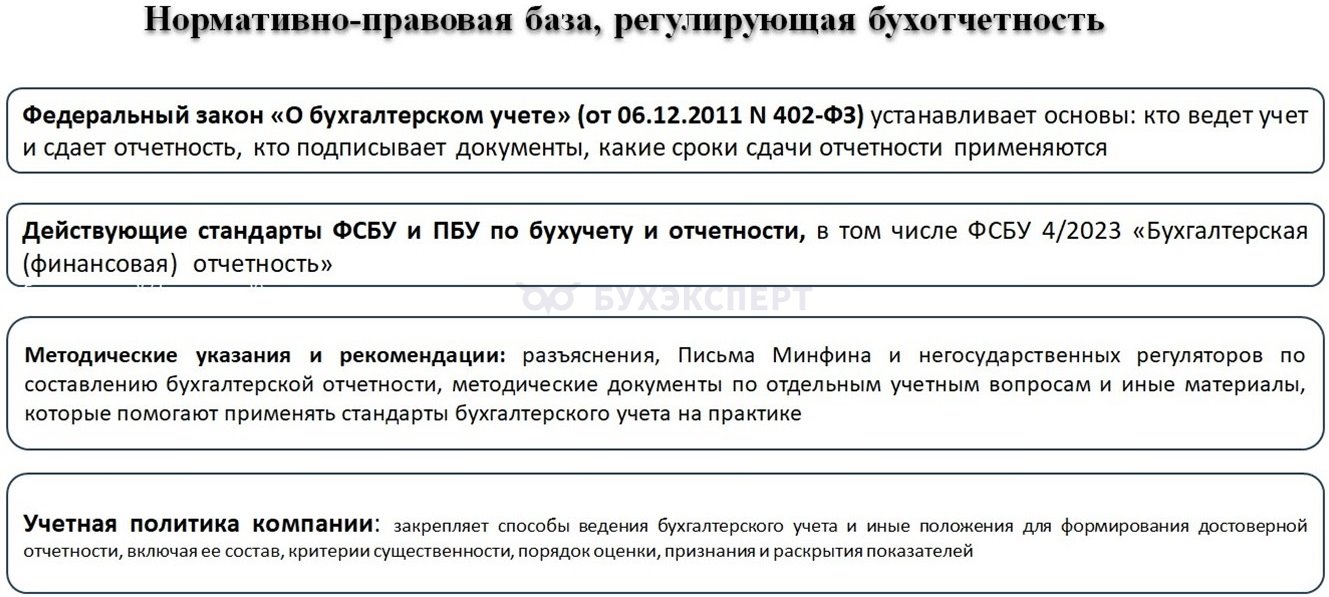

Нормативно-правовую базу, регулирующую бухгалтерскую отчетность, можно разделить на четыре уровня:

- Федеральные законы

- Федеральные стандарты (ФСБУ и ПБУ)

- Методические указания и рекомендации

- Внутренние документы компании (учетная политика и другие)

Роль учетной политики в формировании отчетности

Учетная политика — инструмент формирования бухгалтерской отчетности. Она поддерживает достоверность, последовательность и сопоставимость учетной информации, на основе которой пользователи принимают экономические решения.

Кроме того, учетная политика:

Получите понятные самоучители 2026 по 1С бесплатно:

- задает способы ведения бухучета и формирования бухгалтерской (финансовой) отчетности организации. Она определяет, как компания отражает хозяйственные операции и составляет отчетность. От выбранных методов учета зависят показатели бухгалтерского баланса, отчета о финансовых результатах и других форм отчетности

- обеспечивает единообразие отражения операций от периода к периоду, делает показатели отчетности сопоставимыми за разные годы. Это помогает пользователям отчетности объективно оценивать изменения финансового состояния организации и результаты ее деятельности

- влияет на величину отдельных показателей отчетности. Например, выбор способа начисления амортизации, метода оценки запасов или порядка создания оценочных обязательств приводит к разным суммам активов, обязательств, доходов и расходов

Законодательство и федеральные стандарты бухучета в ряде случаев требуют раскрывать информацию о принятой учетной политике в бухгалтерской отчетности. Раскройте существенные положения учетной политики, чтобы пользователям было проще интерпретировать показатели и оценивать их влияние на финансовое положение организации.

Виды бухгалтерской отчетности

Виды бухгалтерской отчетности можно классифицировать по нескольким основным признакам — в зависимости от периода, назначения, состава и круга пользователей.

По периодичности составления:

- годовая отчетность по итогам календарного года — основная форма отчетности, которая подлежит обязательному представлению в налоговые органы

- промежуточная отчетность — составляется за отчетные периоды внутри года (квартал, полугодие, 9 месяцев) при необходимости или в случаях, предусмотренных законодательством

По степени обобщения данных:

- индивидуальная отчетность — отражает финансовое положение и результаты деятельности одной организации

- консолидированная отчетность — формируется группой компаний (холдингом), показывает финансовые показатели всей группы как единого экономического субъекта

По назначению и пользователям:

- внутренняя отчетность — используется руководством организации для анализа, планирования и принятия управленческих решений

- внешняя отчетность — предназначена для предоставления внешним пользователям: налоговым органам, инвесторам, кредиторам, государственным органам (например, налоговая инспекция проверяет по декларациям правильность расчета НДС, инвесторы анализируют баланс компании на бирже перед покупкой ее акций, банки-кредиторы запрашивают отчет о финансовых результатах для выдачи крупного займа, а Росстат собирает эти данные для оценки экономического состояния всей отрасли)

По составу и уровню детализации:

- полная отчетность — включает комплект форм бухгалтерской отчетности в соответствии с требованиями ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность»

- упрощенная отчетность — применяется отдельными категориями организаций (например, субъектами малого предпринимательства) и составляется по специальным правилам

По отраслевой специфике:

- общая отчетность — составляется по общим правилам бухгалтерского учета

- специализированная отчетность — формируется с учетом отраслевых требований (например, для банков, страховых компаний, государственных учреждений)

Формы бухгалтерской отчетности

С 2025 года основной документ, который регулирует состав и правила подготовки бухгалтерской отчетности, — ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность». Стандарт определяет перечень обязательных форм отчетности, которые организация формирует с учетом его требований.

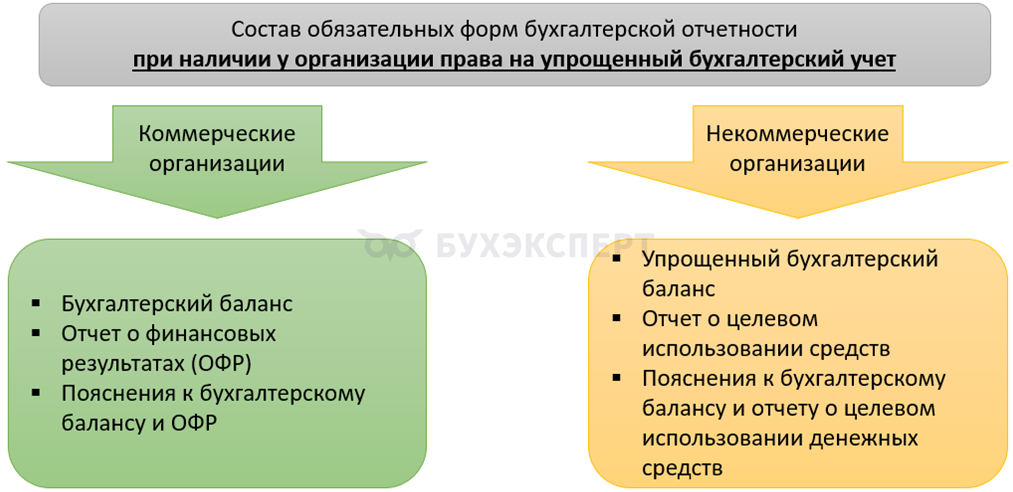

ФСБУ 4/2023 задает состав обязательных форм бухгалтерской отчетности в зависимости от характера деятельности организации и ее права на упрощенный бухучет.

Начиная с отчетности за 2025 год, организации на упрощенном учете обязаны включать пояснения в состав бухгалтерской отчетности.

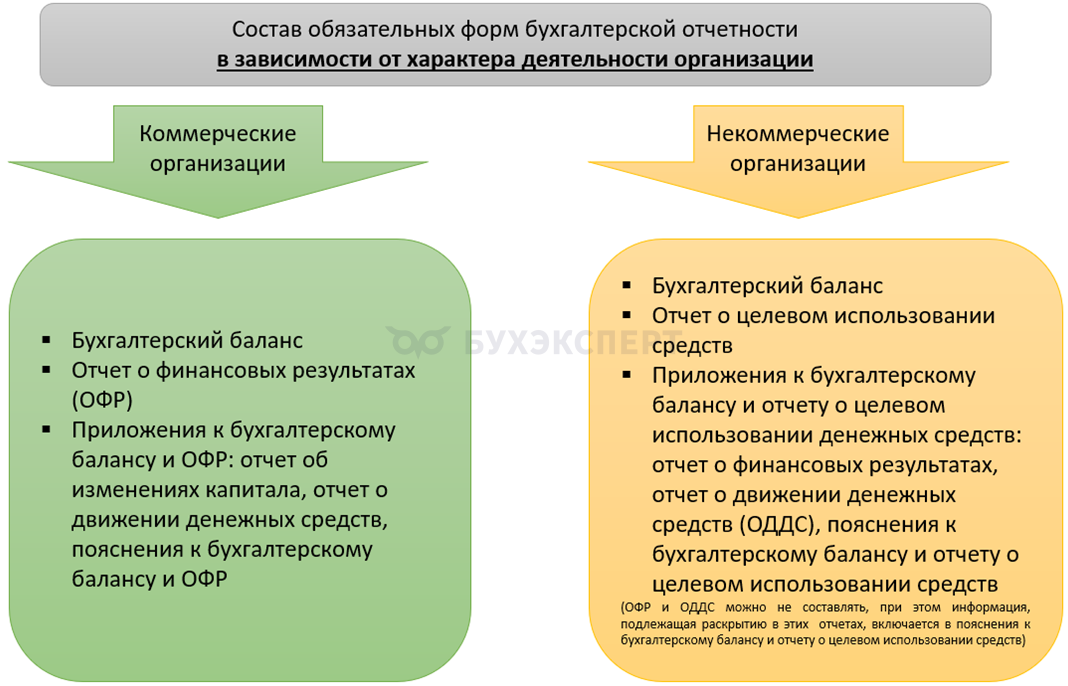

Основные формы бухгалтерской отчетности и приложения для коммерческой организации:

- Бухгалтерский баланс

Отражает финансовое положение организации на отчетную дату: состав активов (имущество) и источники их формирования (капитал и обязательства)

- Отчет о финансовых результатах

Показывает финансовые результаты деятельности за период: доходы, расходы и итоговую прибыль или убыток

- Приложения к бухгалтерской отчетности:

- Отчет об изменениях капитала

Раскрывает информацию об изменениях собственного капитала организации (уставного, добавочного, нераспределенной прибыли и др.) за отчетный период

- Отчет о движении денежных средств

Характеризует поступления и выбытия денежных средств по видам деятельности (операционной, инвестиционной и финансовой), позволяя оценить платежеспособность компании

- Пояснения к бухгалтерской отчетности

Содержат дополнительную информацию и расшифровку показателей, представленных в основных формах, а также раскрывают существенные аспекты учетной политики и деятельности организации

ФСБУ 4/2023 изменил подход к формированию отчетности и раскрытию информации, в том числе:

- стандарт не устанавливает обязательные бланки отчетности, а содержит рекомендованные образцы. Статус «рекомендованный» означает, что можно добавлять дополнительные строки для детализации или удалять те, по которым у компании нет данных. Но основные группы показателей должны сохранять кодировку строк отчетности (коды содержатся в Приложении N 10 к ФСБУ 4/2023)

- акцент сделан на содержании отчетности, а не на ее форме — важнее экономическая сущность показателей и их полезность для пользователей. Отчетность должна быть не формальной, а информативной и аналитически полезной

- организации сами определяют — какие показатели будут существенными и должны раскрываться отдельно. Это усиливает роль профессионального суждения бухгалтера и делает отчетность более информативной

- появились расширенные требования к раскрытию информации и пояснениям — нужно раскрывать учетную политику, оценочные значения и допущения, существенные статьи и изменения, события после отчетной даты

- стандарт закрепляет, что бухгалтерская отчетность — единый взаимосвязанный набор форм, а не отдельные документы. Важно не только наличие форм, но и их согласованность между собой

- структуру и показатели сделали гибкими — разрешено добавлять в отчеты новые строки, объединять показатели, адаптировать структуру с учетом специфики бизнеса

Порядок предоставления отчетности в налоговый орган

Сдавайте бухгалтерскую отчетность по правилам законодательства, соблюдайте сроки, формат и способ подачи. Сформируйте годовую отчетность и направьте ее в налоговый орган по месту учета. Перед сдачей проверьте правильность и согласованность показателей, применяйте контрольные соотношения и сопоставьте данные внутри форм и между ними.

Контрольные соотношения — взаимосвязанные показатели отчетности, которые должны совпадать по правилам учета и логике формирования. Проверка выявляет арифметические ошибки, расхождения между формами и нарушения заполнения. Применяйте соотношения при подготовке отчетности, ФНС проверяет их автоматически при приеме форм.

Сдавайте отчетность в электронном виде через операторов ЭДО или сервисы ФНС. Срок сдачи годовой отчетности — не позднее 31 марта следующего года. Если дата выпадает на выходной или праздник, перенесите срок на ближайший рабочий день.

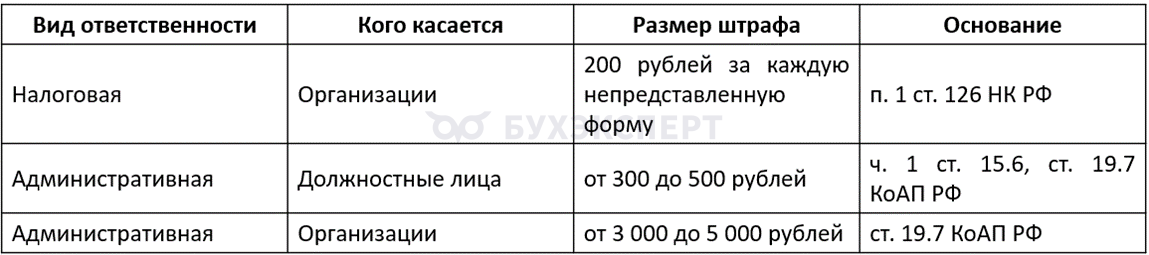

Непредставление бухгалтерской отчетности в срок влечет налоговую и административную ответственность.

Государственный информационный ресурс бухгалтерской (финансовой) отчетности (ГИР БО)

Государственный информационный ресурс бухгалтерской (финансовой) отчетности (ГИР БО) — единый федеральный ресурс с бухгалтерской отчетностью организаций. Технология работы ГИР БО — цикл электронного документооборота между организациями, ФНС и пользователями отчетности. Ресурс ведет ФНС.

Как работать с ГИР БО:

- Организуйте электронный документооборот с ФНС и пользователями

- Сформируйте отчетность в формате XML, подпишите УКЭП и направьте через операторов ЭДО

- После приема ФНС автоматически проверит формат, подпись и контрольные соотношения и направит квитанцию о приеме или уведомление об ошибках. Отчетность, прошедшую проверку, включат в государственную базу, при необходимости добавят аудиторское заключение

Если организация по закону подпадает под критерии обязательного аудита, в ГИР БО в обязательном порядке должно быть загружено аудиторское заключение. Используйте сведения ресурса для оценки финансового положения компании, анализа деятельности и проверки контрагентов. Положительное аудиторское заключение в ГИР БО подтверждает достоверность показателей для внешних пользователей.

Кратко о бухгалтерской отчетности

- С 2025 года основной стандарт, регулирующий бухгалтерскую отчетность, — ФСБУ 4/2023. Он определяет состав и содержание отчетности, устанавливает правила группировки статей и требования к раскрытию информации в пояснениях

- Состав обязательных форм бухгалтерской отчетности зависит от характера деятельности организации (коммерческие и некоммерческие организации), права на упрощенный бухгалтерский учет

- Данные бухгалтерской отчетности можно использовать для принятия решений менеджментом и собственниками, а также инвесторами, кредиторами и государственными органами

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете