Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

В статье рассмотрим порядок приобретения неисключительных прав на программное обеспечение, включенное в единый реестр российских программ для ЭВМ и баз данных.

Вы узнаете:

- о законодательных нюансах учета затрат на неисключительные права

- как применять повышающий коэффициент к затратам на ПО в НУ в 1С

[jivo-yes]

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

- Пошаговая инструкция

- Нормативное регулирование

- Заполнение справочника Нематериальные активы

- Учет затрат на неисключительное право с применением повышающего коэффициента в НУ

- Отражение затрат на неисключительное право

- Признание затрат на неисключительное право в составе управленческих (косвенных) расходов

Пошаговая инструкция

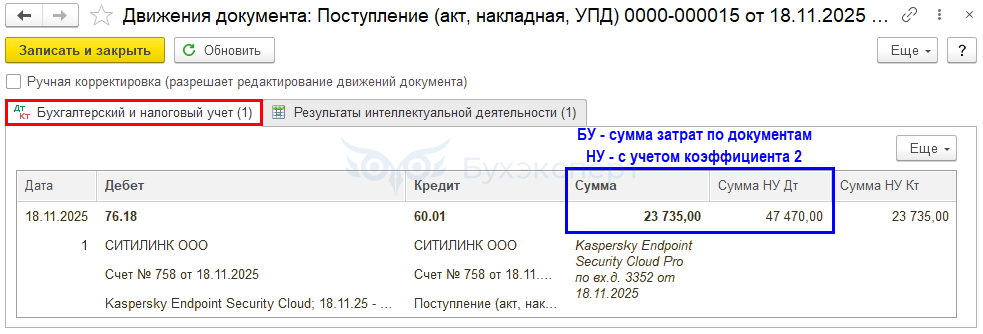

18 ноября Организация приобрела облачную программу антивирус Kaspersky Endpoint Security Cloud Pro стоимостью 23 735 руб. (без НДС) на 1 год.

Программа включена в единый реестр российских программ для ЭВМ и баз данных.

В учетной политике по НУ предусмотрено, что расходы на приобретение ПО, включенного в единый реестр российских программ для ЭВМ и баз данных, учитываются с применением повышающего коэффициента 2.

Организация учитывает затраты на программу Kaspersky Endpoint Security Cloud Pro в составе управленческих расходов.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Учет затрат на неисключительное право с применением повышающего коэффициента в НУ | |||||||

| 18 ноября | 76.18 | 60.01 | 23 735 | 47 470 | 23 735 | Принятие к учету неисключительных прав | Приобретение прав |

| Отражение затрат на неисключительное право | |||||||

| 30 ноября | 26 | 76.18 | 845,36 | 1 690,71 | 1 690,71 | Ежемесячный учет затрат на неисключительное право | Закрытие месяца — Списание расходов будущих периодов |

| Признание затрат на неисключительное право в составе управленческих (косвенных) расходов | |||||||

| 30 ноября | 90.08.1 | 26 | 845,36 | 1 690,71 | 1 690,71 | Признание затрат на неисключительное право в составе управленческих (косвенных) расходов | Закрытие месяца — Закрытие счетов 20, 23, 25, 26 |

Нормативное регулирование

Бухгалтерский учет

Чтобы определиться с учетом программы в БУ, воспользуйтесь Чек-листом Учет прав на программное обеспечение с 2024 в 1С

В нашем примере приобретена облачная программа, поэтому организация имеет на нее условные права (пп. «а», «в» п. 3 Рекомендации БМЦ Р-164/2024-КпР).

Затраты на такие права признаются в расходах равномерно в течение срока действия прав (п. 19 ПБУ 10/99). Остаток отражается в балансе в составе дебиторской задолженности.

В 1С для таких активов используется счет 76.18 «Приобретение прав на использование результатов интеллектуальной деятельности».

Налог на прибыль

В НУ затраты на использование неисключительных прав на программы для ЭВМ и базы данных отражаются в составе косвенных (прочих) расходов в течение срока лицензии (пп. 15, 26 п. 1 ст. 264, п. 1 ст. 272 НК РФ, Письма Минфина от 20.12.2023 N 03-03-06/1/123430, от 18.06.2021 N 03-03-06/1/48218, от 14.05.2019 N 03-03-06/1/34302).

Если актив применяется непосредственно в производстве — это прямые расходы, признаваемые по мере реализации продукции (работ), в стоимости которых учтены (п. 1, п. 2 ст. 318 НК РФ, Письмо Минфина от 06.09.2023 N 03-03-06/1/84899).

Затраты на приобретение программного обеспечения и баз данных, включенных в единый реестр российских программ, могут учитываться в размере фактических затрат на приобретение и доведение до состояния готовности с применением коэффициента 2 (пп. 26 п. 1 ст. 264 НК РФ).

Решение о применении повышающего коэффициента закрепите в учетной политике по НУ.

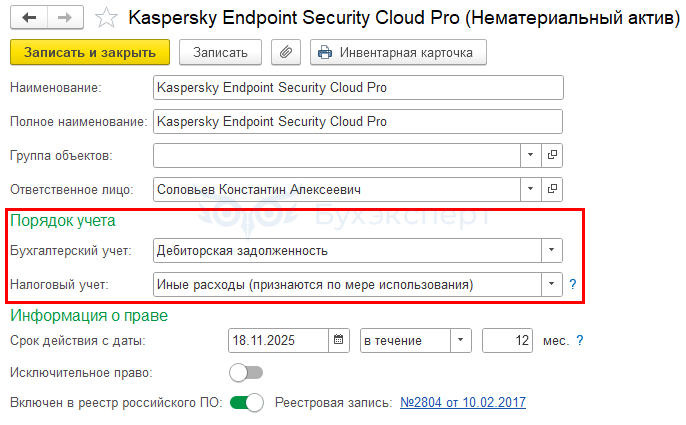

Заполнение справочника Нематериальные активы

Программы, даже если они не являются НМА в БУ и НУ, отражаются в справочнике Нематериальные активы (Справочники — Нематериальные активы).

Разберем основные нюансы его заполнения по примеру.

Порядок учета затрат

Бухгалтерский учет — Дебиторская задолженность, у организации на программу условные права. Затраты отразятся на счете 76.18 «Приобретение прав на использование результатов интеллектуальной деятельности» для равномерного признания в расходах.

Если в поле Бухгалтерский учет выбрано Дебиторская задолженность, то независимо от Срока использования

PDF, указанного в документе Приобретение прав, и стоимостного лимита, установленного в УП

Налоговый учет — Иные расходы (признаются по мере использования), неисключительные права на ПО не могут учитываться как НМА (п. 1 ст. 256 НК РФ). Для равномерного признания в расходах затраты отразятся на счете 76.18 «Приобретение прав на использование результатов интеллектуальной деятельности».

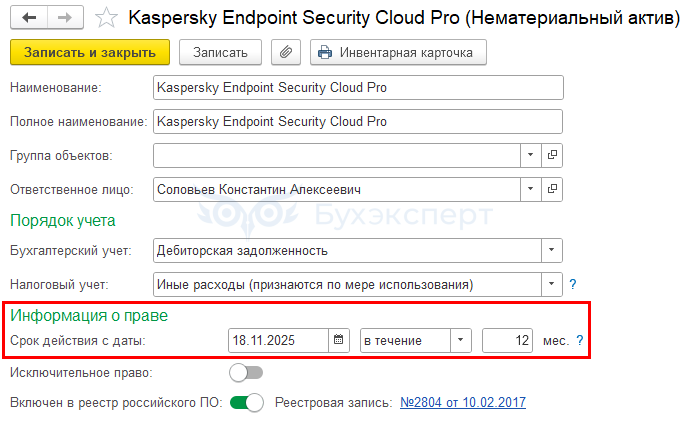

Срок действия прав

Срок действия права — установленный срок по договору или другим документам. Он автоматически переносится в поле Срок использования документа Приобретение прав и может быть там изменен. ![]() PDF

PDF

На момент релиза 3.0.169 Срок действия права в справочнике Нематериальные активы указывается только для информации и не влияет на признание затрат.

Чтобы не запутаться с датами (сроками) рекомендуем изучить статью Инвентаризация НМА и прочих прав в 1С раздел Контроль за наличием и движением прав в 1С.

Повышающий коэффициент в НУ

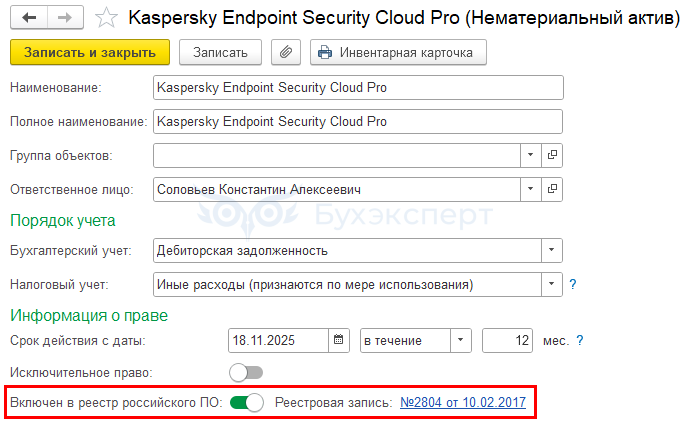

Чтобы повышающий коэффициент применялся к затратам в НУ автоматически, установите переключатель Включен в реестр российского ПО и заполните Реестровую запись.

Учет затрат на неисключительное право с применением повышающего коэффициента в НУ

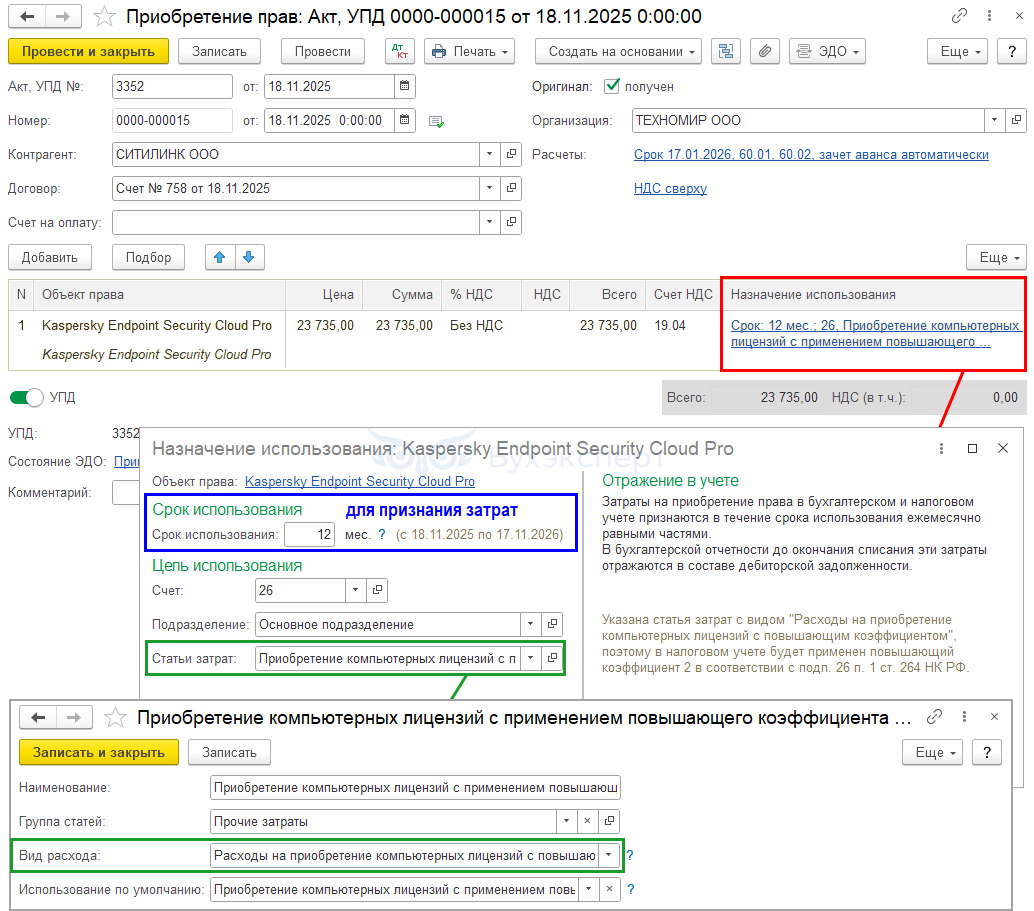

Если первичные документы предоставлены с даты начала действия прав, принятие неисключительных прав оформите документом Поступление (акт, накладная, УПД) вид операции Права (акт, УПД) в разделе Покупки – Поступление (акты, накладные, УПД) или ОС и НМА — Приобретение прав.

В документе укажите:

- Объект права — программный продукт из справочника Нематериальный актив

- Назначение использования — параметры учета программы:

- Срок использования — количество месяцев признания затрат. Проверьте, правильно ли высветился период признания затрат

Затраты признаются, начиная с даты документа, в течение срока, указанного в поле Срок использования.

Если ваш срок не совпадает с о сроком, установленным в документе, оформите принятие на учет ПО документом Поступление (акт, накладная, УПД) вид операции Услуги (акт, УПД). Подробнее Как оформить доступ к базе данных, если дата первичных документов раньше начала даты подписки в 1С?

- Счет — счет учета затрат, в нашем примере 26 «Общехозяйственные расходы»

- Подразделение — подразделение затрат

- Статья затрат — предопределенная статья затрат Приобретение компьютерных лицензий с применением повышающего коэффициента (п. 1.26 ст. 264 НК РФ)

Статья затрат с Видом расхода Расходы на приобретение компьютерных лицензий с повышающим коэффициентом позволяет автоматически учесть затраты в НУ с учетом повышающего коэффициента в документах:

- Приобретение прав

- Принятие к учету НМА

Если приобретение затрат оформляется документом Поступление (акт, накладная, УПД) вид операции Услуги (акт, УПД) в разделе Покупки – Поступление (акты, накладные, УПД), сумму затрат в НУ увеличьте, вручную:

- установив флаг Ручная корректировка (разрешает редактирование движений документа) или

- увеличьте сумму по счету 76.18 в НУ документом Операция, введенная вручную

Проводки по документу

Документ формирует проводку:

- Дт 76.18 Кт 60.01 — принятие к учету неисключительного права в виде дебиторской задолженности для дальнейшего равномерного ежемесячного признания в расходах:

- БУ — в размере понесенных затрат по документам

- НУ — с учетом повышающего коэффициента (2 х 23 735 = 47 470 руб.)

Отражение затрат на неисключительное право

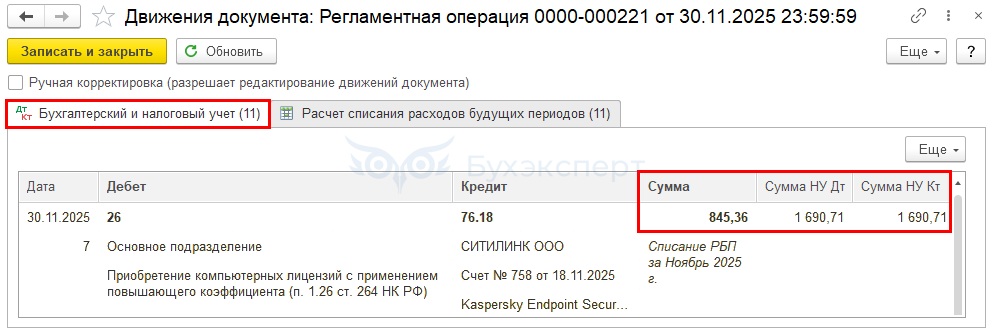

Затраты на неисключительные права признаются в расходах равномерно в течение срока, начиная с даты начала действия прав. В нашем примере — с 18 ноября 2025.

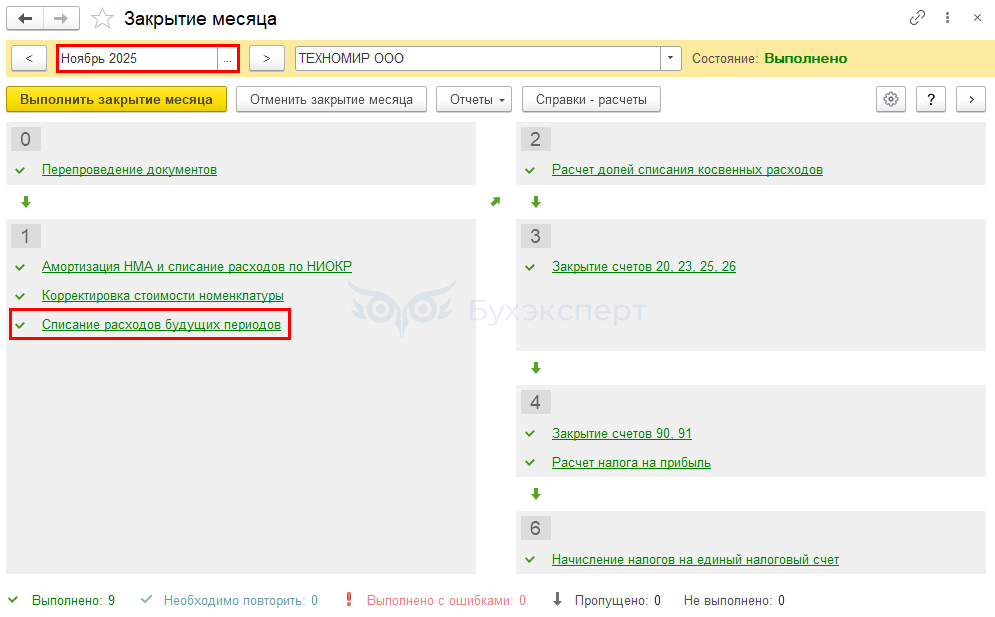

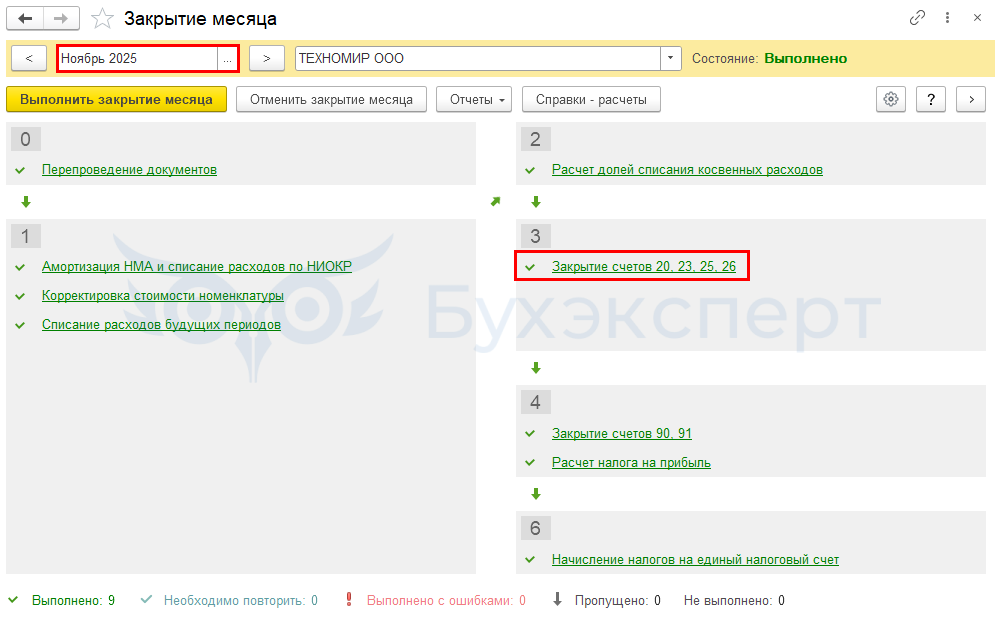

Для автоматического ежемесячного учета затрат на ПО запустите процедуру Закрытие месяца регламентная операция Списание расходов будущих периодов в разделе Операции — Закрытие месяца.

Проводки по документу

Документ формирует проводку:

- Дт 26 Кт 76.18— учет затрат на неисключительные права на программу в составе управленческих (косвенных) затрат

Такие затраты отражаются ежемесячно по календарным дням до окончания срока использования неисключительного права.

Контроль

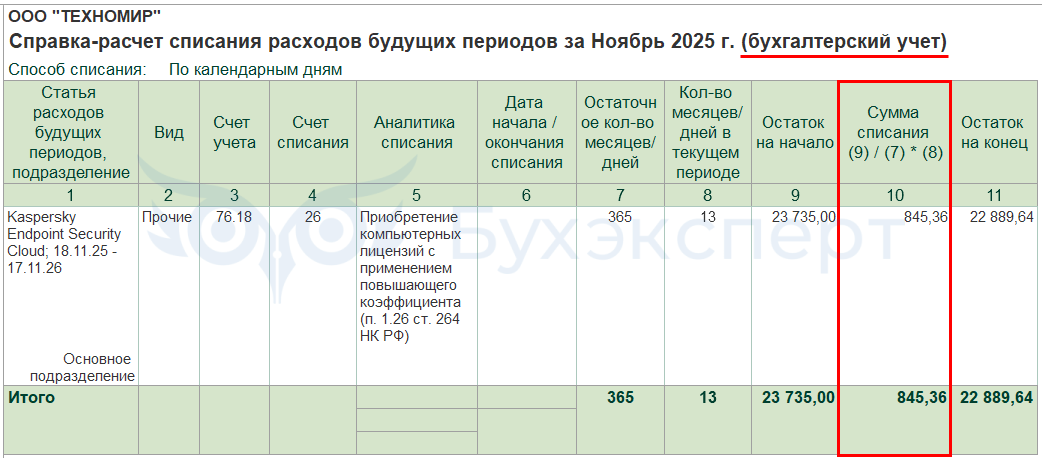

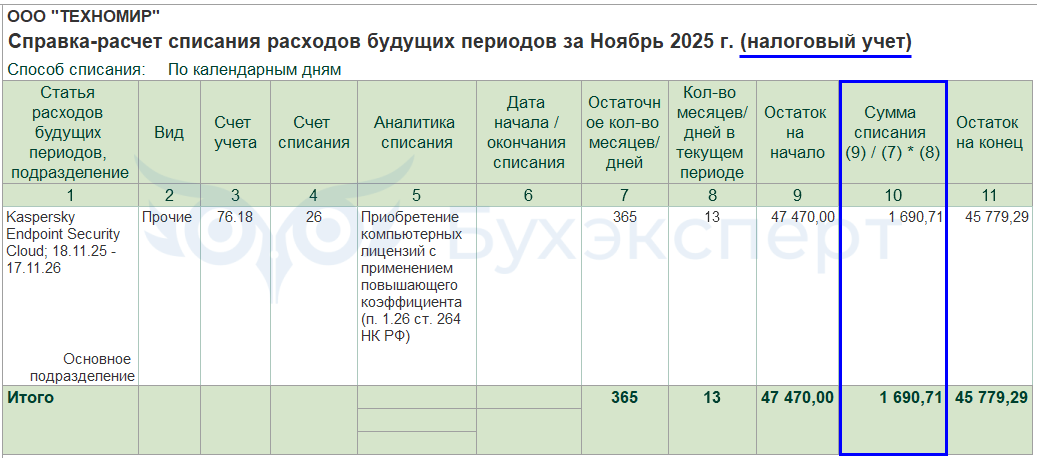

Проверьте правильность расчета затрат на доступ к сайту с помощью отчета Справка-расчет списания расходов будущих периодов в разделе Операции — Закрытие месяца — кнопка Справки-расчеты — Списание расходов будущих периодов.

Количество дней за период с 18.11.2025 по 17.11.2026 = 365 дней.

Сумма в ноябре:

- БУ = 23 735 руб. / 365 дней х 13 дней = 845,36 руб.

- НУ = 47 470 руб. / 365 дней х 13 дней = 1 690,71 руб.

На эти суммы и сформирована проводка Дт 26 Кт 76.18.

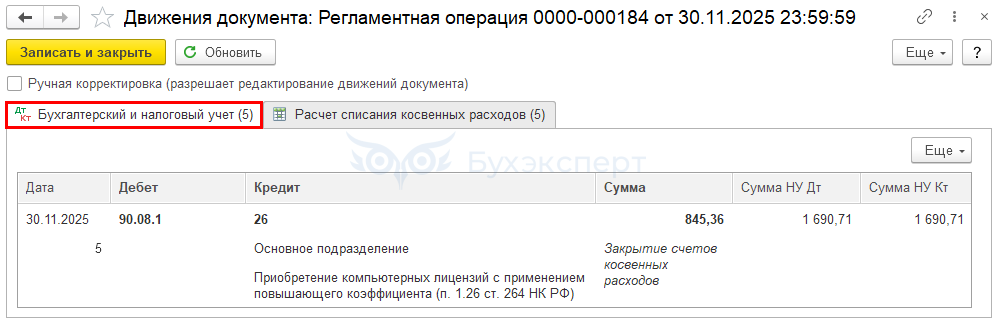

Признание затрат на неисключительное право в составе управленческих (косвенных) расходов

При закрытии месяца затраты на ПО на счете 26 «Общехозяйственные расходы» признаются полностью в расходах, списываются в Дт счета 90.08 «Управленческие расходы».

Подробнее Управленческие (общехозяйственные) затраты (счет 26) в 1С

Выполните регламентную операцию Закрытие счетов 20, 23, 25, 26 процедуры Закрытие месяца в разделе Операции — Закрытие месяца.

Проводки по документу

Документ формирует проводку:

- Дт 90.08.1 Кт 26 — отражение затрат на ПО в составе управленческих (косвенных) расходов

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма затрат на неисключительное право отражается: ![]() PDF

PDF

- в Листе 02 Приложения N 2:

- стр. 040 «Косвенные расходы – всего»

- стр. 045 «расходы, учтенные в отчетном (налоговом) периоде с применением повышающего коэффициента в соответствии с пп. 26 п.1 ст. 264 НК РФ»

Бухгалтерская отчетность

В бухгалтерской отчетности затраты на неисключительное право на программы с условными правами отражаются:

- в Бухгалтерском балансе в виде остатка по счету 76.18:

- стр. 1230 «Дебиторская задолженность»

- в Отчете о финансовых результатах:

- стр. 2220 «Управленческие расходы»

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

А как быть если пользование такой программой оплачивается и закрывается актами на ежемесячной основе?

Рассмотрите такой вариант отражения

Как применять коэффициент 2 к расходам на российское ПО в НУ, если акт на услуги выставляется за фактические месяцы пользования программой в 1С

Останутся вопросы, задавайте, пожалуйста, здесь

Личный кабинет

и все обсудим.

Добрый день в связи с изменением законодательства с 2025 года, к программным продуктам можно применить коэф-т 2 . Возникает вопрос о порядке учета ПО в налоговом учете.

И возникают ли разницы между бу и налоговым учетом при применении повышающих коэффициентов для программных продуктов

Здравствуйте! Из вопроса не понятно, в каком качестве учитывается ПО у вас на балансе, исключительное у вас право или неисключительное. Если статья выше не отвечает на ваш вопрос, возможно, вам подойдет эта

Приобретение и принятие к учету исключительных прав на программу в 1С (в НУ применяется повышающий коэффициент для учета затрат на ПО, включенных в реестр)

Если первоначальная стоимость НМА в БУ и НУ отличаются, то возникает временная разница и отложенный налог, в частности, при применении коэффициента 2 к стоимости амортизируемого нематериального актива в НУ возникает налогооблагаемая временная разница и отложенное налоговое обязательство (ОНО).

Еще больше материалов здесь.

Добрый день, ПО (не исключительное право )учитывается как расходы будущих периодов, стоимость одинаковая, но в 2025 году в связи с изменениями я предполагаю что расходы, а именно первоначальная стоимость (далее — ПСт) на программные продукты, которые входят в реестр РФ, мы должны увеличить в два раза, в связи с этим предполагаю что по ПСт между НУ и БУ будет постоянная разница,

-что касается амортизации, мы списываем амортизацию ежемесячно в равных долях согласно установленному сроку, но согласно новым изменениям она будет списываться в два раза больше, так как ПСт увеличится в два раза.

Не совсем понимаю, как должна свернуться амортизация с БУ и НУ.? Если в НУ она больше в два раза, а срок списания мы не изменяем.

Спасибо за уточнение.

Дополнительно по теме в семинаре ниже, видео Налог на прибыль Часть 2 ч 4:54 мин.

Особенности налоговой отчетности за 1 квартал 2025 г. с учетом обновления всех форм отчетности. Законодательный обзор