Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

С 2023 года зарплатные доходы тоже учитываем по дате выплаты и с аванса удерживаем налог. В программах 1С были внесены серьезные изменения – теперь при расчете зарплаты нужно отдельно определять доход и НДФЛ с аванса и учитывать их по-разному для целей БУ и учета НДФЛ: в проводки должна попадать вся сумма дохода и налога за месяц, в учет НДФЛ – за минусом аванса.

В результате проявилась масса пользовательских и программных ошибок в расчете налога, БУ и учет по НДФЛ теперь «разъезжаются» – непонятно, как их сверить. В статье разберем порядок действий, как отловить и исправить большинство ошибок на этапе расчета зарплаты. Также посмотрим, как сверить БУ и учет по НДФЛ по итогам месяца.

[jivo-yes]

Скачать чек-листы по проверке учета НДФЛ

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

- Чек-лист по проверкам НДФЛ перед выплатой зарплаты

- Шаг 1. Поиск работников с несколькими документами начисления зарплаты

- Шаг 2. Поиск работников только с одной датой получения дохода

- Шаг 3. Поиск расхождений между БУ и учетом по НДФЛ

- Шаг 4. Проверка исчисленного налога точечно по сотрудникам

- Шаг 5. Проверка зачета излишне удержанного НДФЛ (корректировка выплаты)

Чек-лист по проверкам НДФЛ перед выплатой зарплаты

5 шагов

- Поиск работников с несколькими документами начисления зарплаты

- Поиск работников только с одной датой получения дохода

- Поиск расхождений между БУ и учетом по НДФЛ

- Проверка исчисленного налога точечно по сотрудникам

- Проверка зачета излишне удержанного НДФЛ (корректировки выплаты)

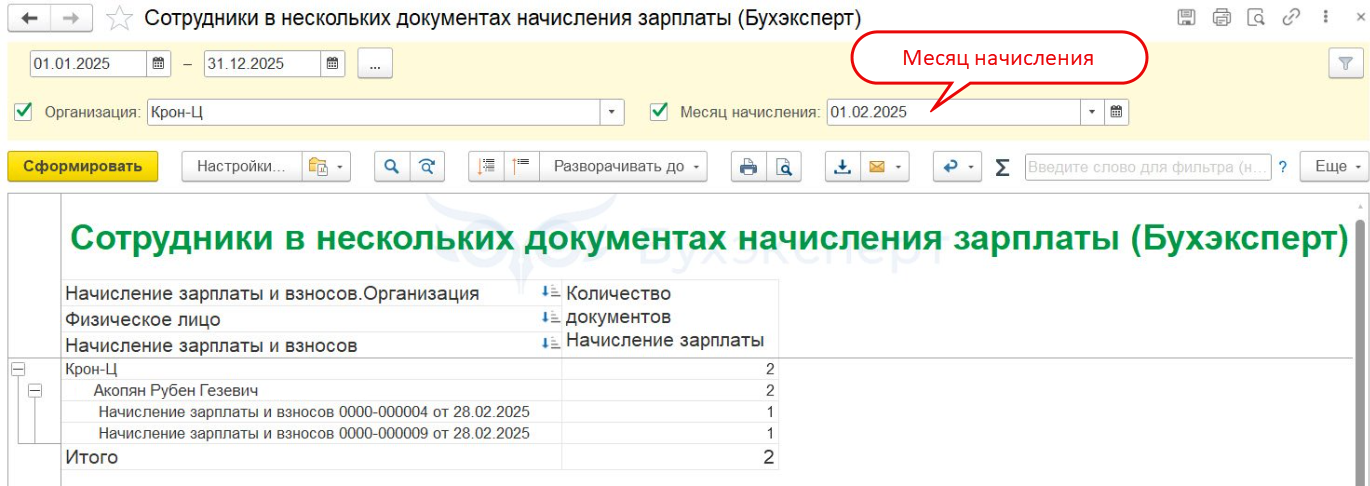

Шаг 1. Поиск работников с несколькими документами начисления зарплаты

Универсальный отчет по документам Начисление зарплаты и взносов

Универсальный отчет — сотрудники в нескольких документах начисления зарплаты (Бухэксперт)

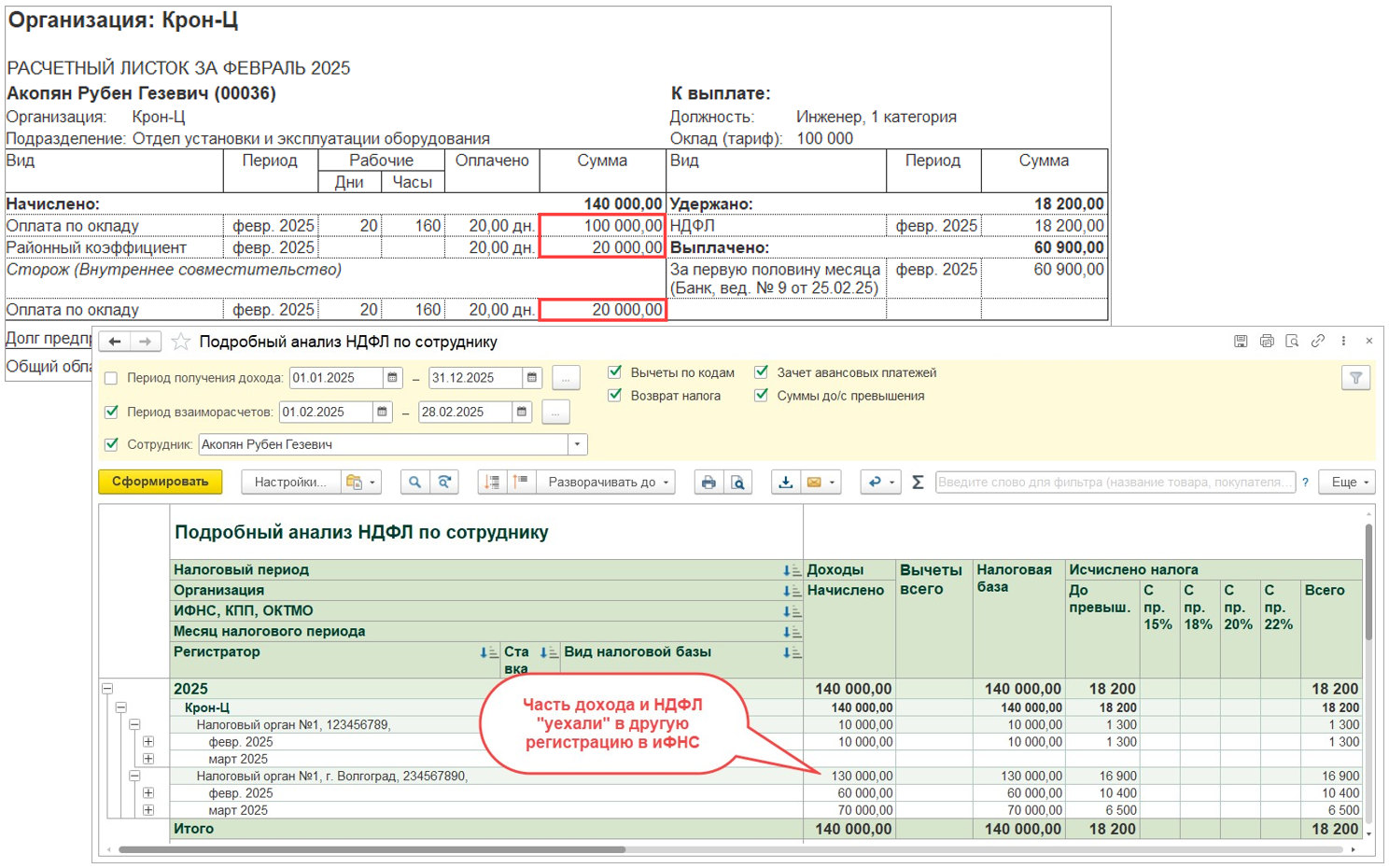

Пример – сотрудник с разными регистрациями в ИФНС в разных «начислениях зарплаты»

Часть дохода и НДФЛ по одной регистрации «уезжают» в подразделение с другой регистрацией в ИФНС.

Решение – собираем зарплату работника по всем местам работы в одном документе Начисление зарплаты и взносов:

- Удаляем работника из документов, созданных по подразделениям

- Создаем Начисление зарплаты и взносов без привязки к подразделению и подбираем в него работника

Подробный разбор - в статье Ошибка расчета НДФЛ в ЗУП 3.1 если сотрудник числится в нескольких подразделениях

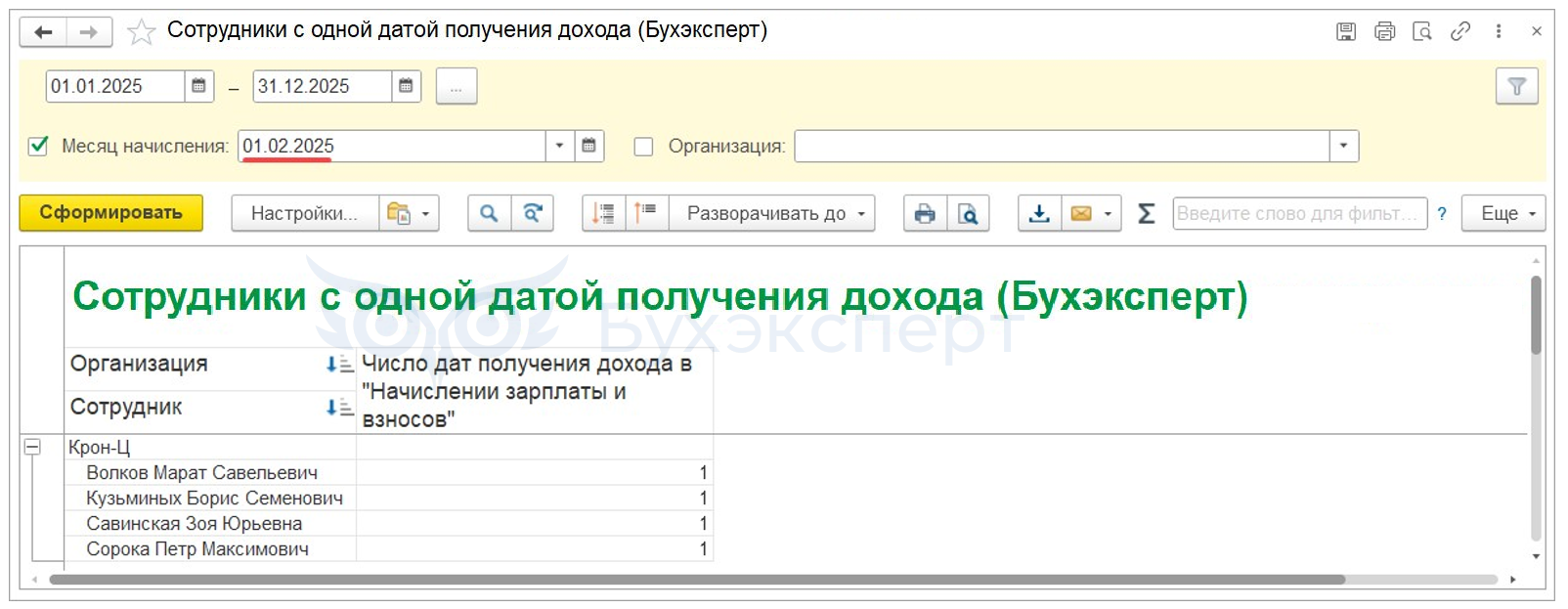

Шаг 2. Поиск работников только с одной датой получения дохода

Универсальный отчет по документам Начисление зарплаты и взносов

Универсальный отчет — сотрудники с одной датой получения дохода (Бухэксперт)

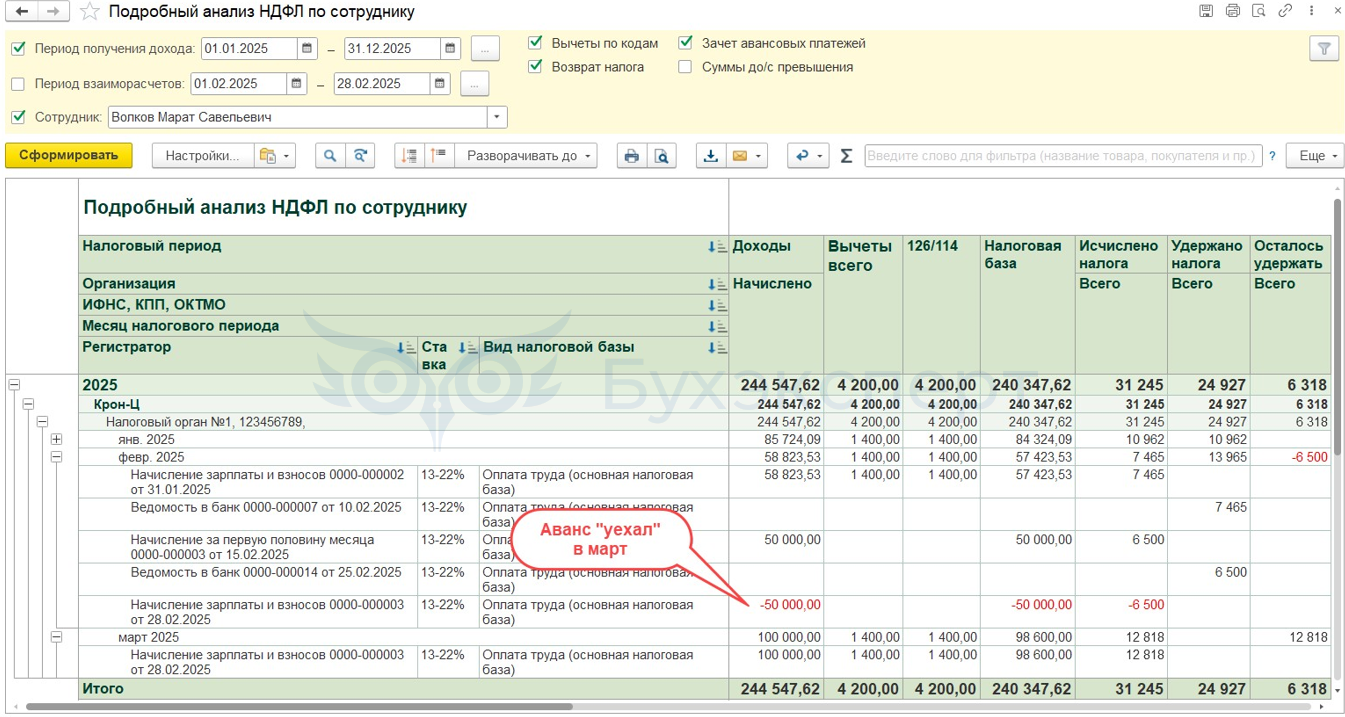

Пример – перед расчетом зарплаты случайно распровели ведомость на аванс

Налог с зарплаты считается в документе Начисление зарплаты и взносов в одну строку. После проведения Ведомости на выплату аванса:

- Доход и налога с аванса «уезжают» в месяц выплаты окончательной зарплаты

- Исчисленный и удержанный налог «разъезжаются» по месяцам

Решение – провести Ведомость на аванс и пересчитать НДФЛ в Начислении зарплаты и взносов. В документе Начислении зарплаты и взносов налог распределится на 2 строки

- На дату выплаты аванса

- На дату выплаты окончательной зарплаты

Подробный разбор ситуации - в статье Проблема расчета НДФЛ с зарплаты, если распроведена ведомость на аванс.

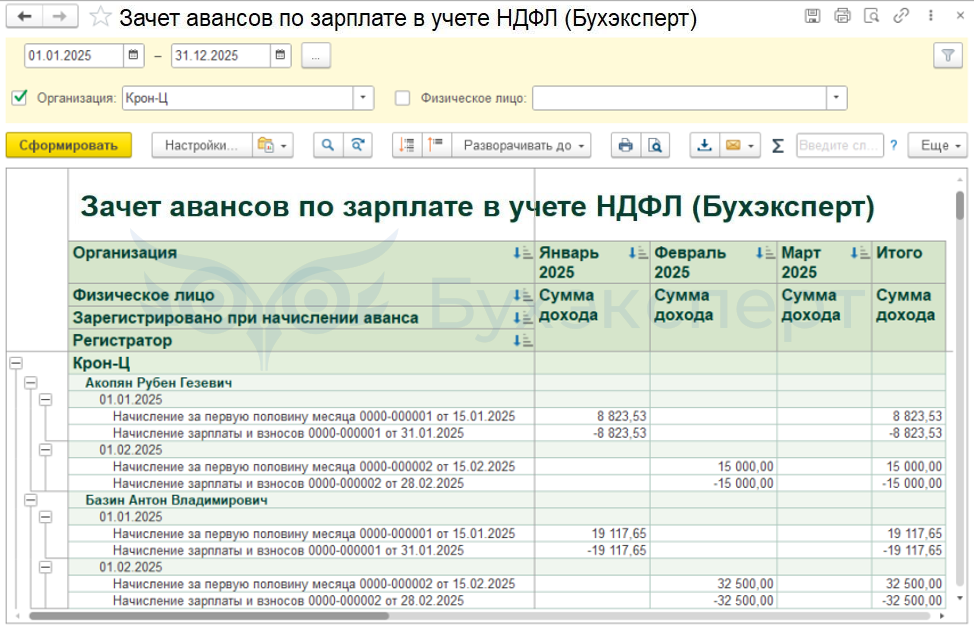

Шаг 3. Поиск расхождений между БУ и учетом по НДФЛ

Инструменты:

- Универсальный отчет по сверке БУ с учетом НДФЛ – для анализа расхождений в целом

- Универсальный отчет по незакрытым авансам – если для «хвостов» по авансам нужна детализация по документам

- Универсальный отчет по НДФЛ с незакрытых авансов – если для «хвостов» по НДФЛ с аванса нужна детализация по документам

- Универсальный отчет по зачету авансов за период – если нужна полная картина зачета всех авансов по сотрудникам в разрезе месяцев

Скачать настройки отчетов можно в статье Настройки отчетов 1С:ЗУП 3.1 для анализа НДФЛ

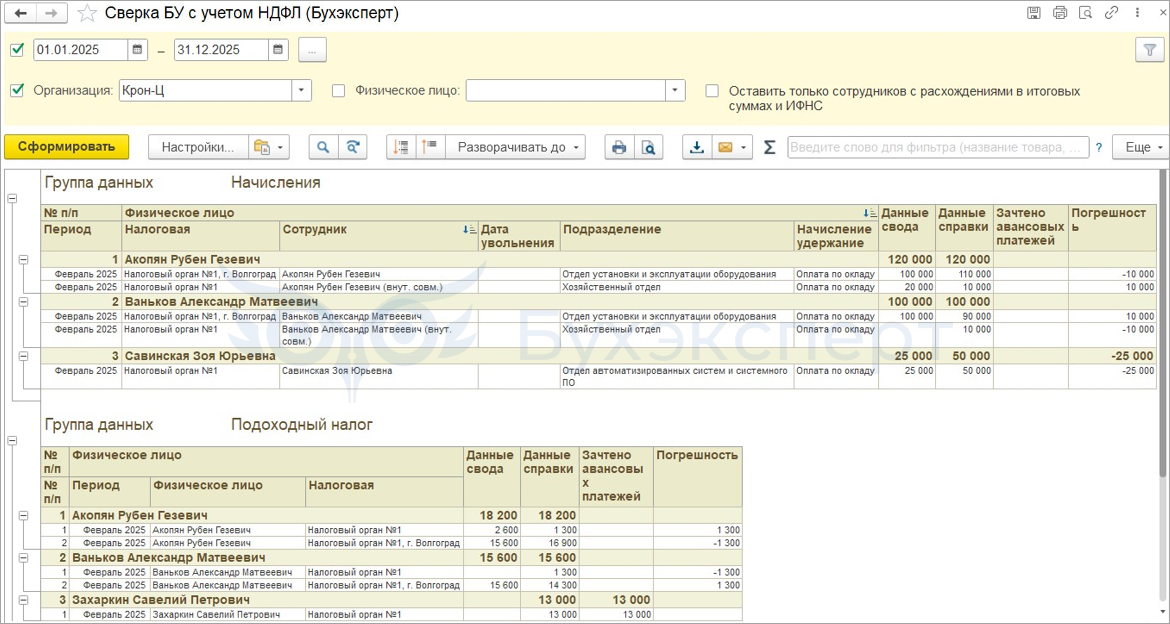

Универсальный отчет для сверки БУ и учета НДФЛ от Бухэксперт:

- В отчет попадают только работники с расхождениями

- Выводятся суммы доходов и НДФЛ

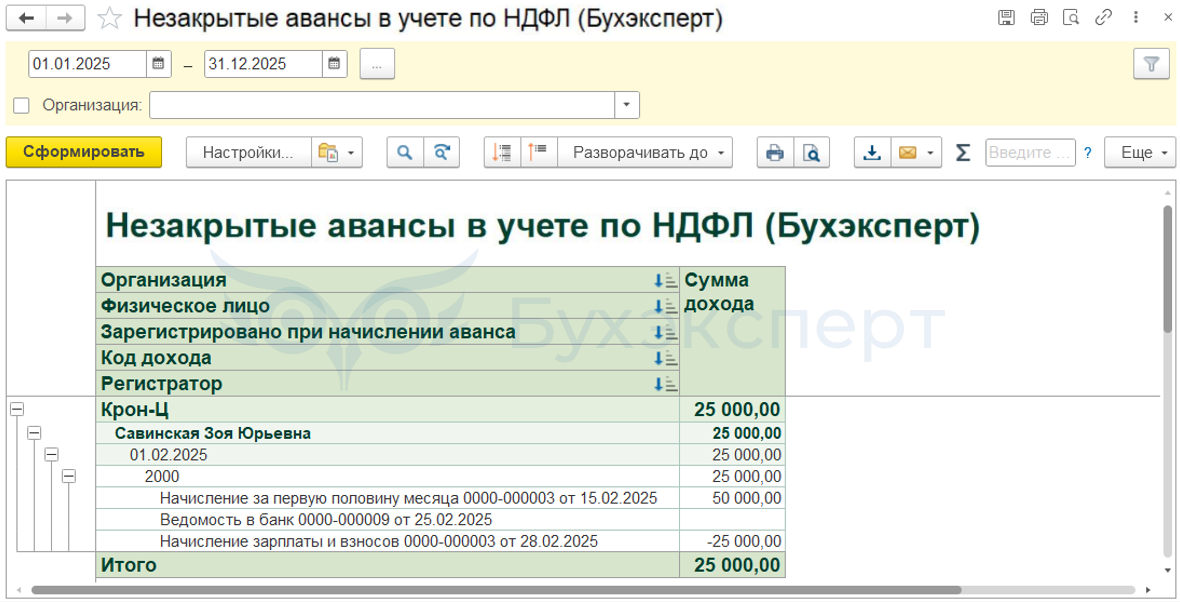

Универсальный отчет по незакрытым авансам:

- В отчет попадают только работники с расхождениями

- Выводятся только суммы доходов

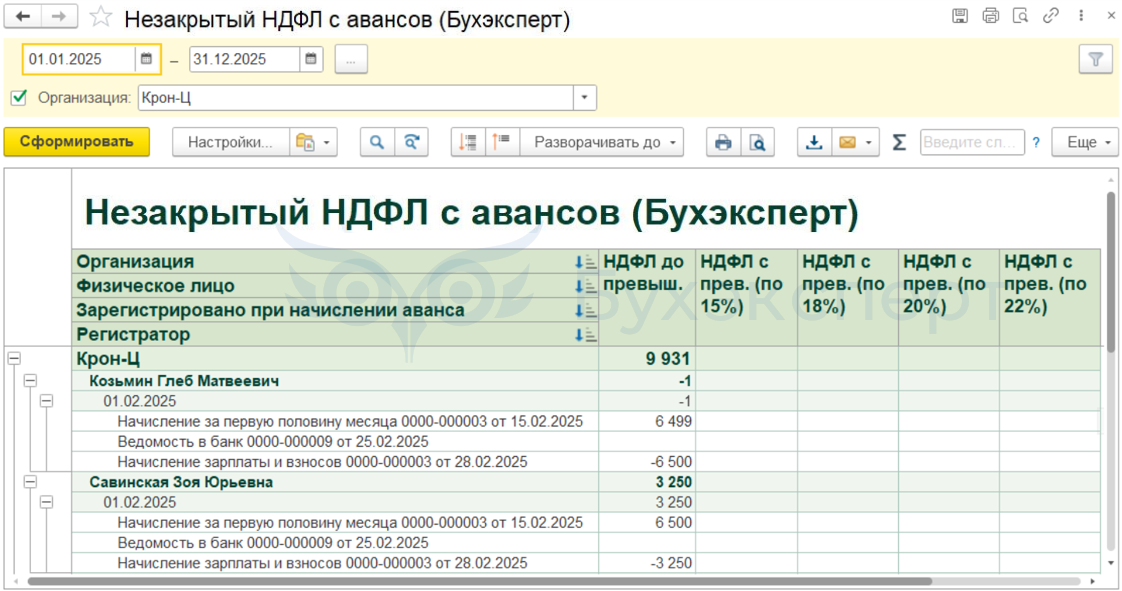

Универсальный отчет по НДФЛ c незакрытых авансов:

- В отчет попадают только работники с расхождениями

- Выводятся только суммы НДФЛ

Универсальный отчет по зачету авансов за период:

- В отчет попадают все работники

- Выводятся только суммы доходов

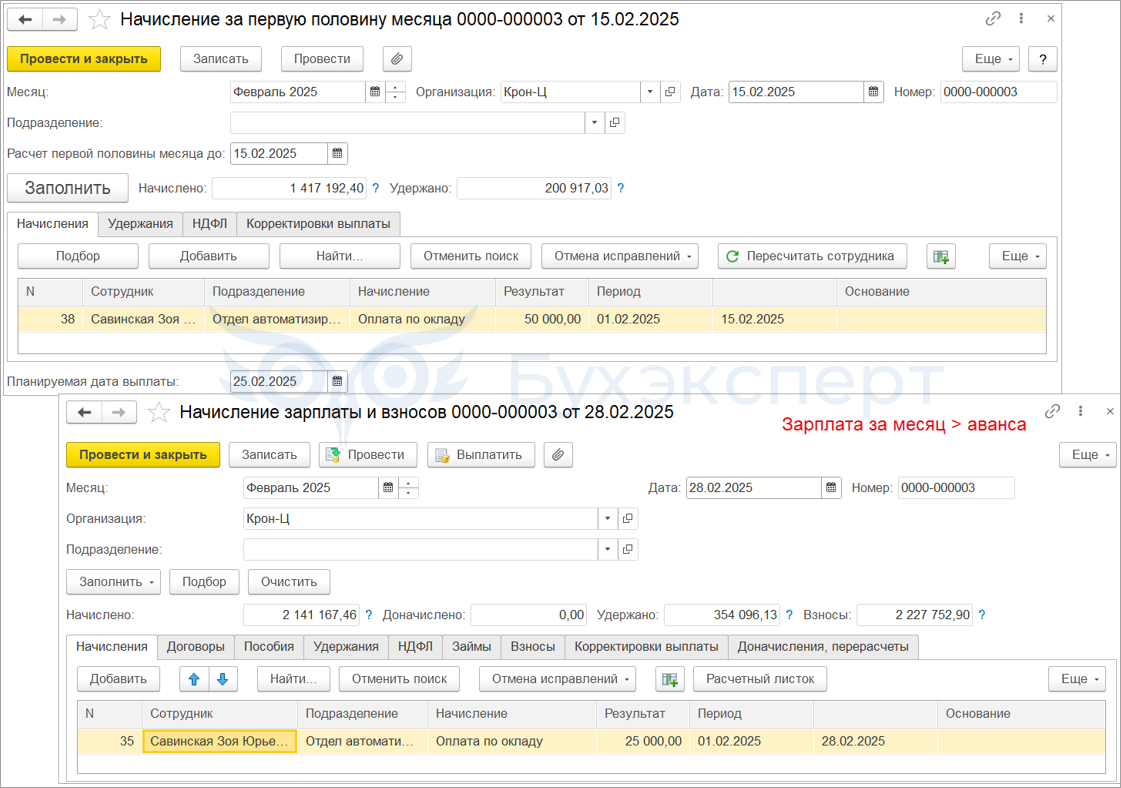

Пример 1 – зарплата за месяц меньше аванса

Зарплата за месяц оказалась меньше аванса из-за регистрации неявок задним числом.

Решение.

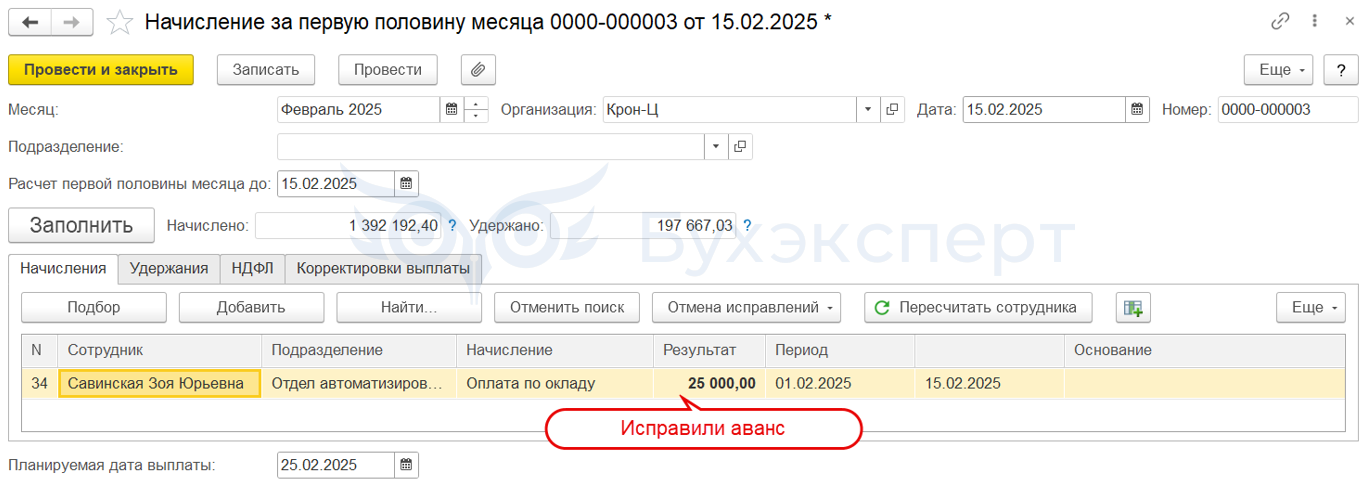

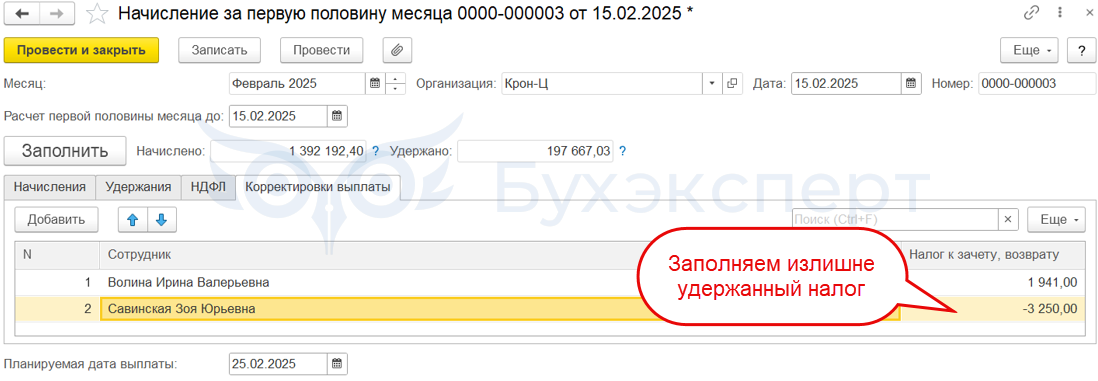

Способ 1. Вернуться в Начисление зарплаты за первую половину месяца и уменьшить в нем сумму дохода, НДФЛ уменьшиться автоматически. Если расхождение только в сумме НДФЛ, уменьшить сумму налога.

- Если хотим пересчитать сотрудника автоматом, нужно сначала распровести Начисление зарплаты и взносов

- Если НДФЛ в аванс удержали больше налога, чем получится после перерасчета – на вкладке Корректировки выплаты нужно вручную отразить сумму излишне удержанного НДФЛ со знаком «-»

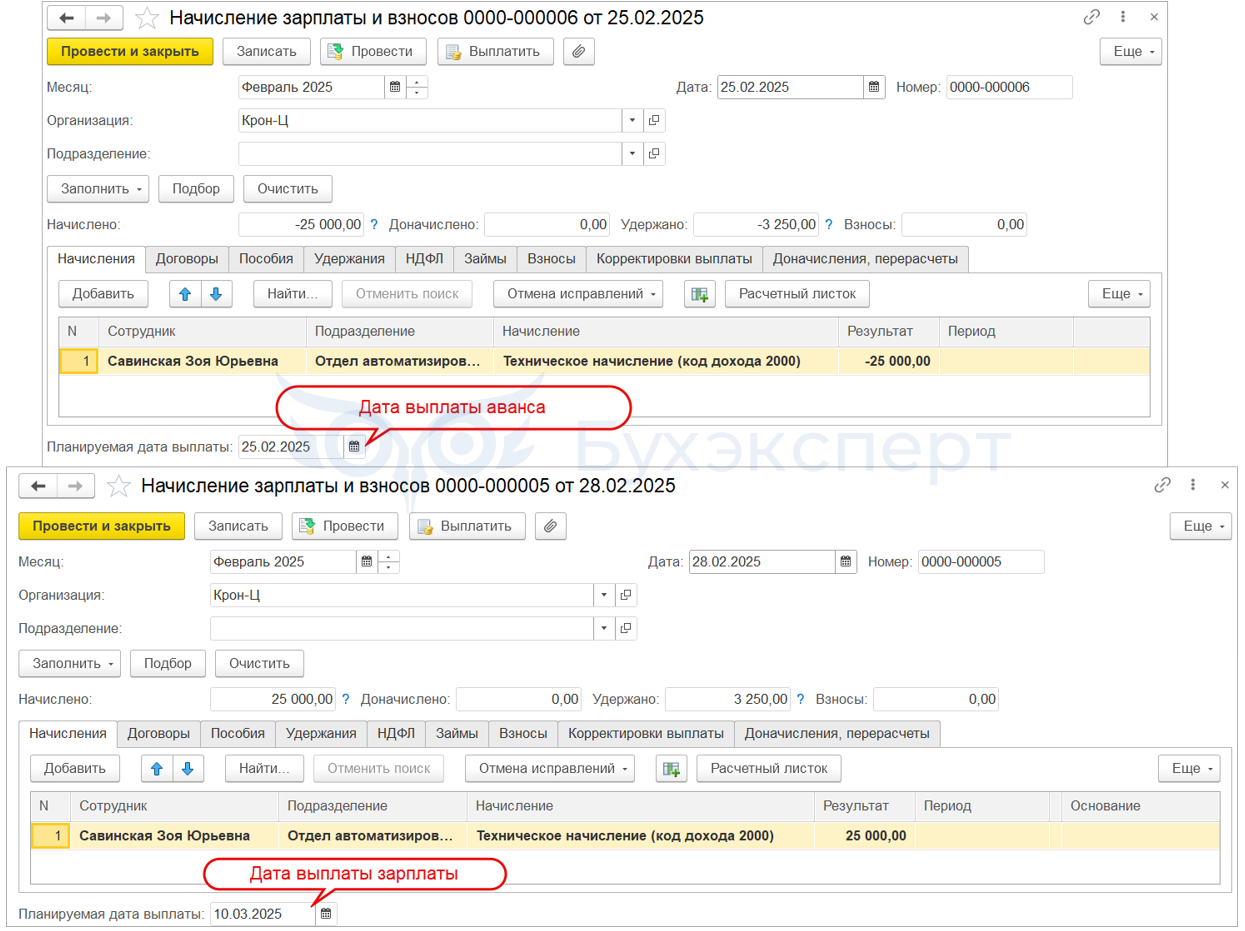

Способ 2. Провести техническое Начисление зарплаты и взносов на сумму незачтенного аванса (или налога с него) с плюсом, а затем – с минусом:

- На сумму расхождения со знаком «+», дата получения дохода = дате выплаты зарплаты

- На сумму расхождения со знаком «-», дата получения дохода = дате выплаты аванса

Пример 2 – имущественный или социальный вычет ввели после выплаты аванса

Неверно рассчитывается НДФЛ с окончательной зарплаты.

Образуется разница между БУ и учетом НДФЛ в сумме налога.

Решение – распровести Начисление зарплаты и взносов и пересчитать НДФЛ в Начислении за первую половину месяца.

Подробнее - Ошибка в ЗУП 3.1 — неверно рассчитывается НДФЛ, если имущественный или социальный вычет ввели после аванса

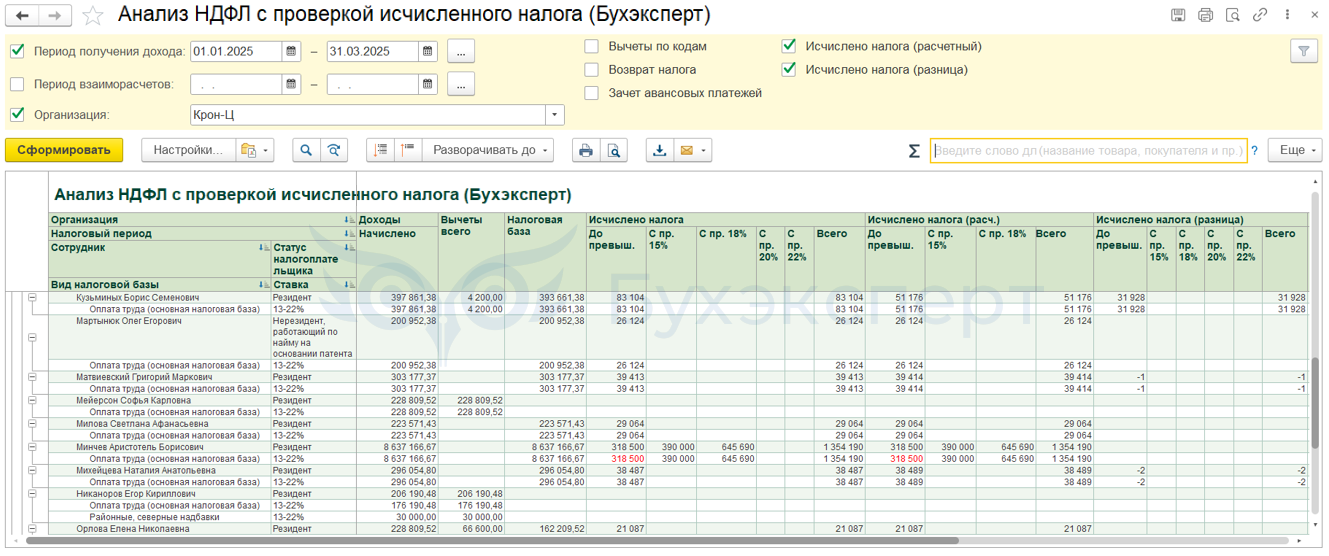

Шаг 4. Проверка исчисленного налога точечно по сотрудникам

Инструменты:

- «Технический» документ Перерасчет НДФЛ

- Донастроенный отчет Анализ НДФЛ с проверкой исчисленного налога от Бухэксперт

Скачать настройки отчета можно в статье Настройки отчетов 1С:ЗУП 3.1 для анализа НДФЛ

Что делать, если выявлены расхождения:

- Выяснить причину проблемы в Подробном анализе НДФЛ по сотруднику или донастроенном отчете Анализ НДФЛ от Бухэксперт

- Если проблема не выявлена, проверить таблицу вычетов в документе Перерасчет НДФЛ

- Если возможно, устранить причину проблемы и пересчитать НДФЛ в документе Начисление зарплаты и взносов

- Если устранить причину проблемы нельзя, скорректировать НДФЛ вручную

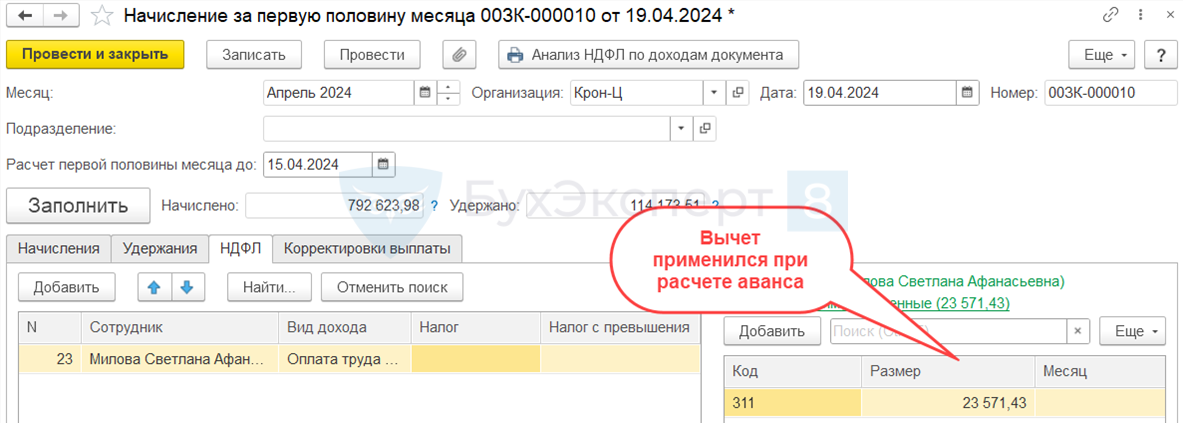

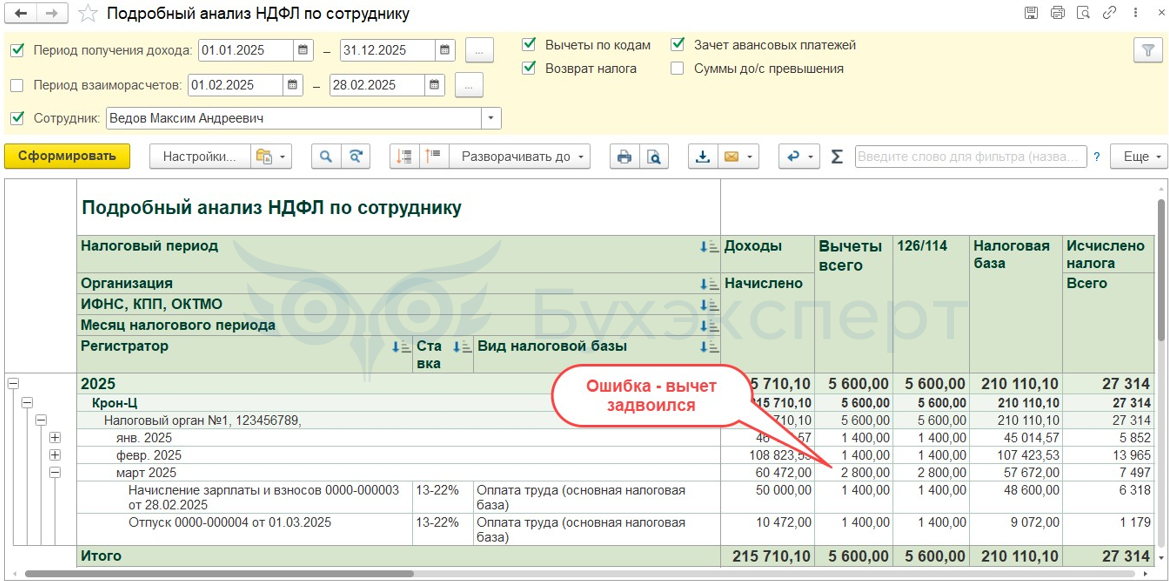

Пример 1 – вычеты при расчете НДФЛ до выплаты зарплаты за прошлый месяц

Если до выплаты зарплаты за прошлый месяц рассчитываются межрасчетные доходы сотрудникам с вычетами, вычеты ошибочно предоставляются дважды:

- При расчете НДФЛ с межрасчетного дохода текущего месяца

- При расчете зарплаты за прошлый месяц

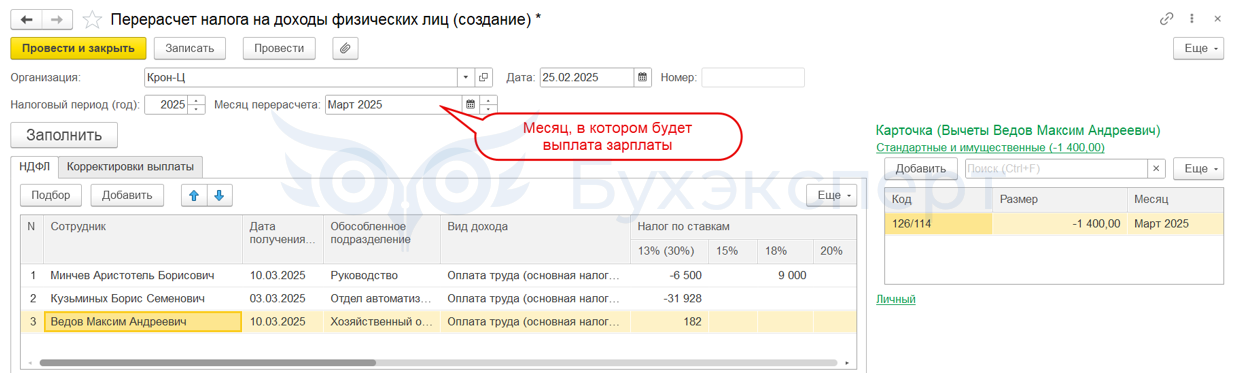

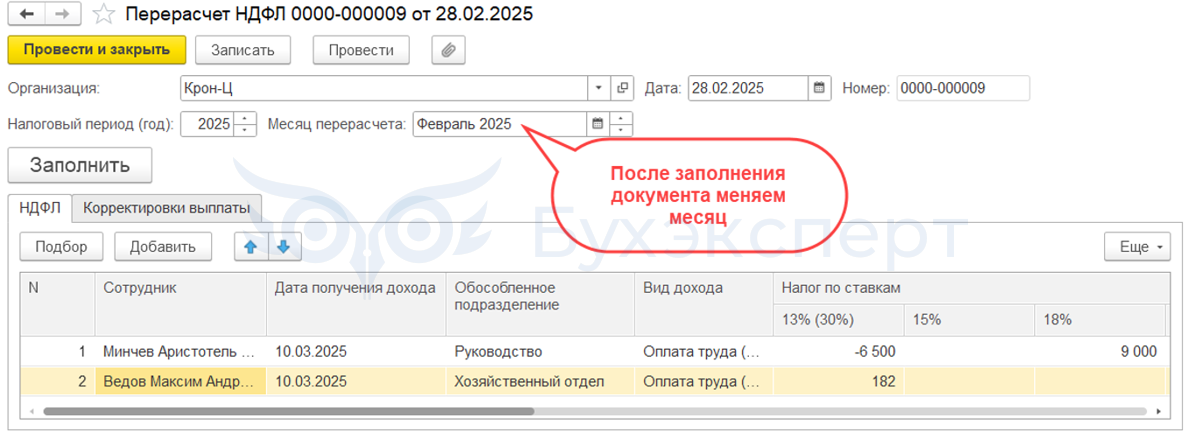

Решение:

- Заполняем документ Перерасчет НДФЛ месяцем выплаты зарплаты

- Меняем месяц в Перерасчете на месяц начисления зарплаты, не перезаполняя проводим документ

Детальный разбор ошибки - в статье Ошибка в ЗУП 3.1 — задвоение вычета по НДФЛ

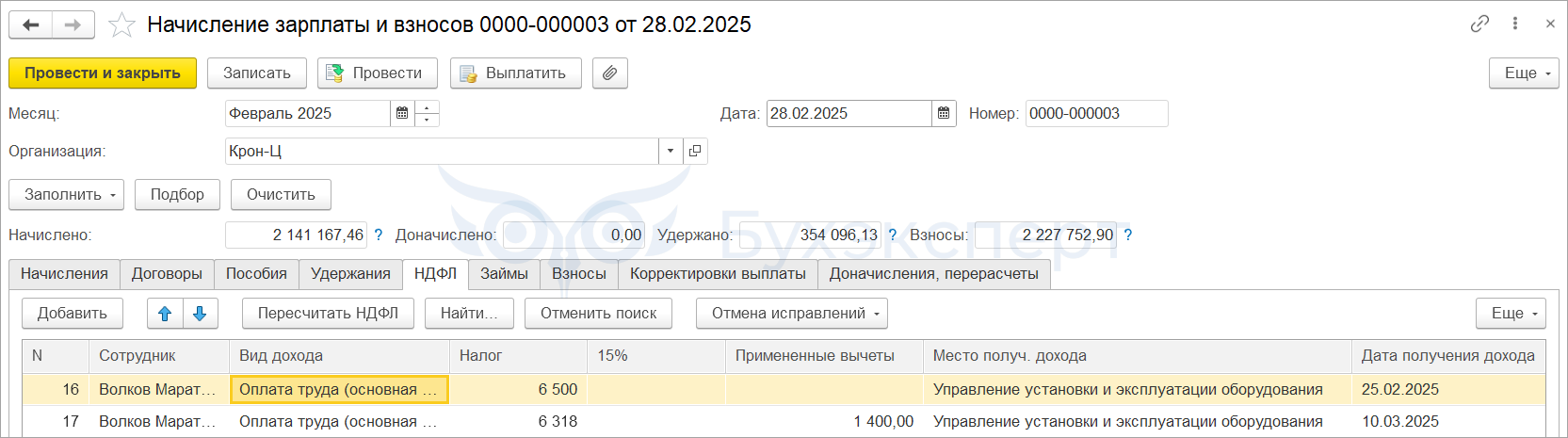

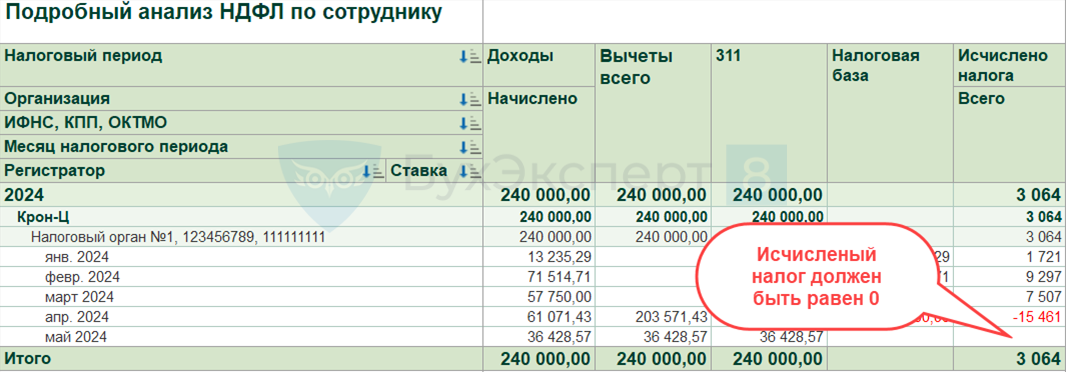

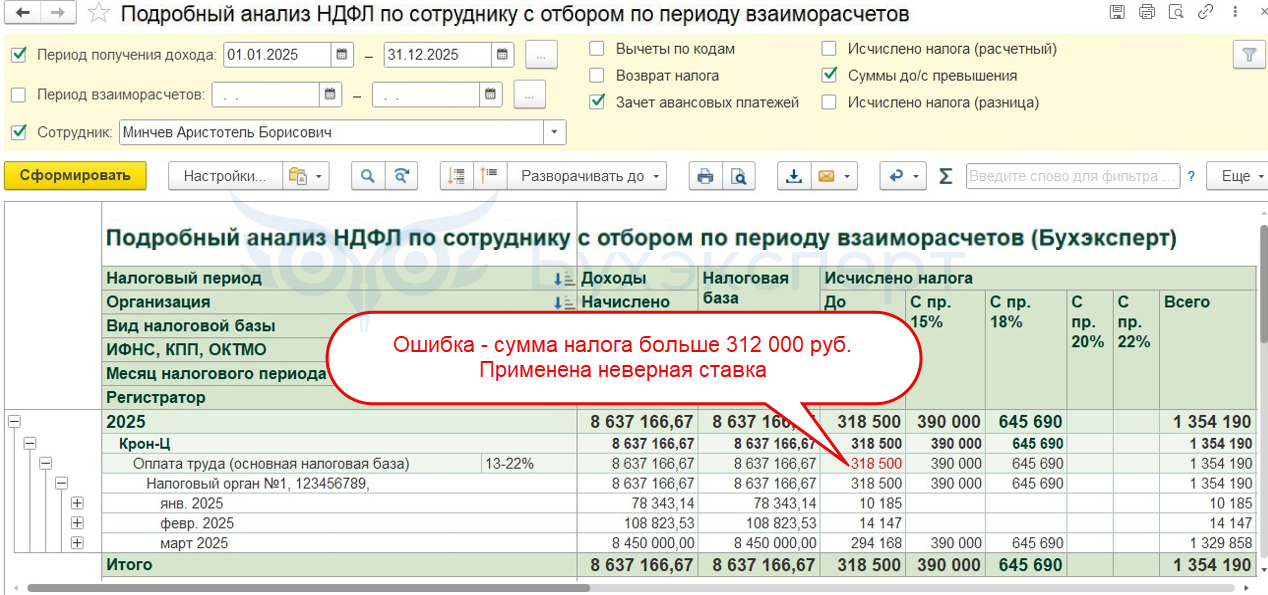

Пример 2 – неправильный расчет НДФЛ по прогрессивной ставке при нарушении хронологии выплат и начислений

Если до выплаты зарплаты за прошлый месяц при расчете межрасчетных начислений доходы сотрудника превысили предельное значение (2,4 млн руб., 5 млн руб. и т.д.) - при расчете зарплаты за прошлый месяц налог все равно рассчитывается по прежней ставке, без учета превышения.

Решение - аналогичное ситуации с задвоением вычетов из предыдущего примера:

1. Заполняем документ Перерасчет НДФЛ месяцем выплаты зарплаты

2. Меняем месяц в Перерасчете на месяц начисления зарплаты, не перезаполняя проводим документ.

Подробный разбор ошибки - в статье Неправильный расчет НДФЛ в ЗУП 3.1, если отпуск (межрасчетный доход) выплачивается в начале месяца (до выплаты зарплаты за прошлый месяц)

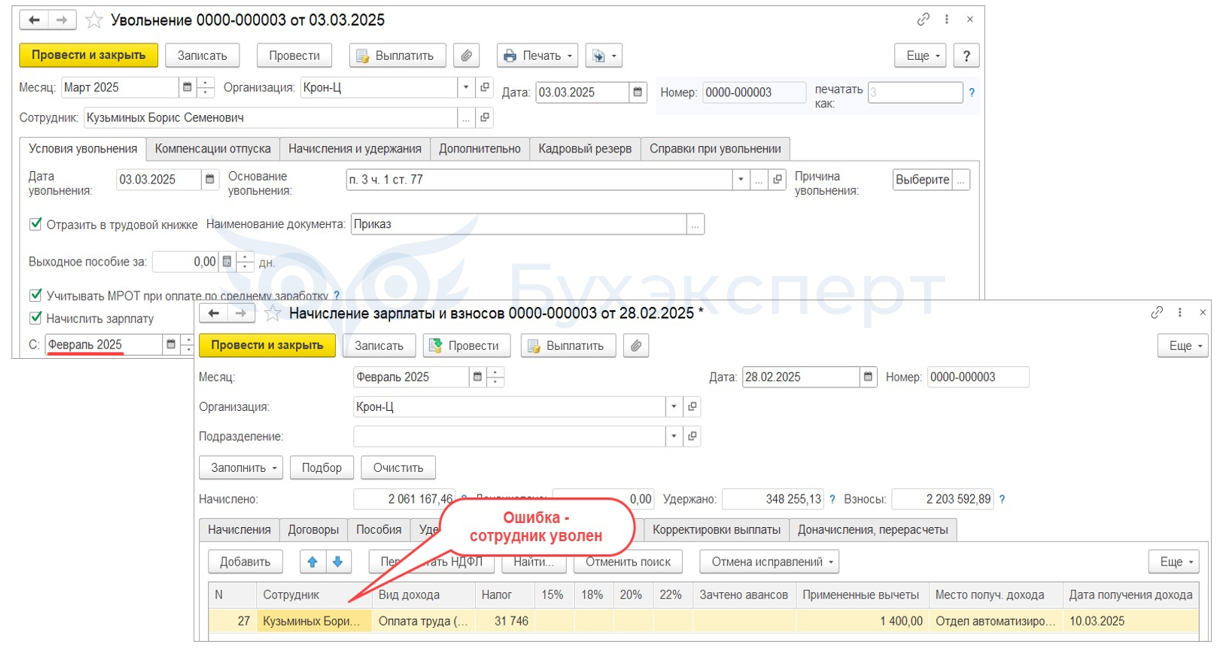

Пример 3 – лишние строки с НДФЛ в начислении зарплаты по уволенным после аванса

После расчета документа Увольнение при последующем начислении зарплаты по уволенному сотруднику появляются лишние строки в документе Начисление зарплаты и взносов.

Подробнее - Ошибка – лишние строки с НДФЛ в начислении зарплаты по уволенным после аванса

Проверка НДФЛ с аванса

Перед выплатой зарплаты также важно проверить суммы НДФЛ, которые рассчитались на дату выплаты аванса. Если они не совпадают с суммами с документе Начисление за первую половину месяца, это может привести к ошибкам в 6-НДФЛ - например, лишние суммы неудержанного налога в стр. 170.

Проверить налог с аванса можно донастроенным отчетом Проверка НДФЛ с аванса при расчете зарплаты. Он выводит список сотрудников, у которых НДФЛ с аванса в документе Начисление за первую половину месяца не совпадает с суммой НДФЛ с аванса в документе начисления зарплаты за месяц. Данные отображаются с детализацией по регистрациям в ИФНС, датам получения дохода по авансу, ставкам налога и видам дохода.

Скачать настройки отчета можно в статье Настройки отчетов 1С:ЗУП 3.1 для анализа НДФЛ.

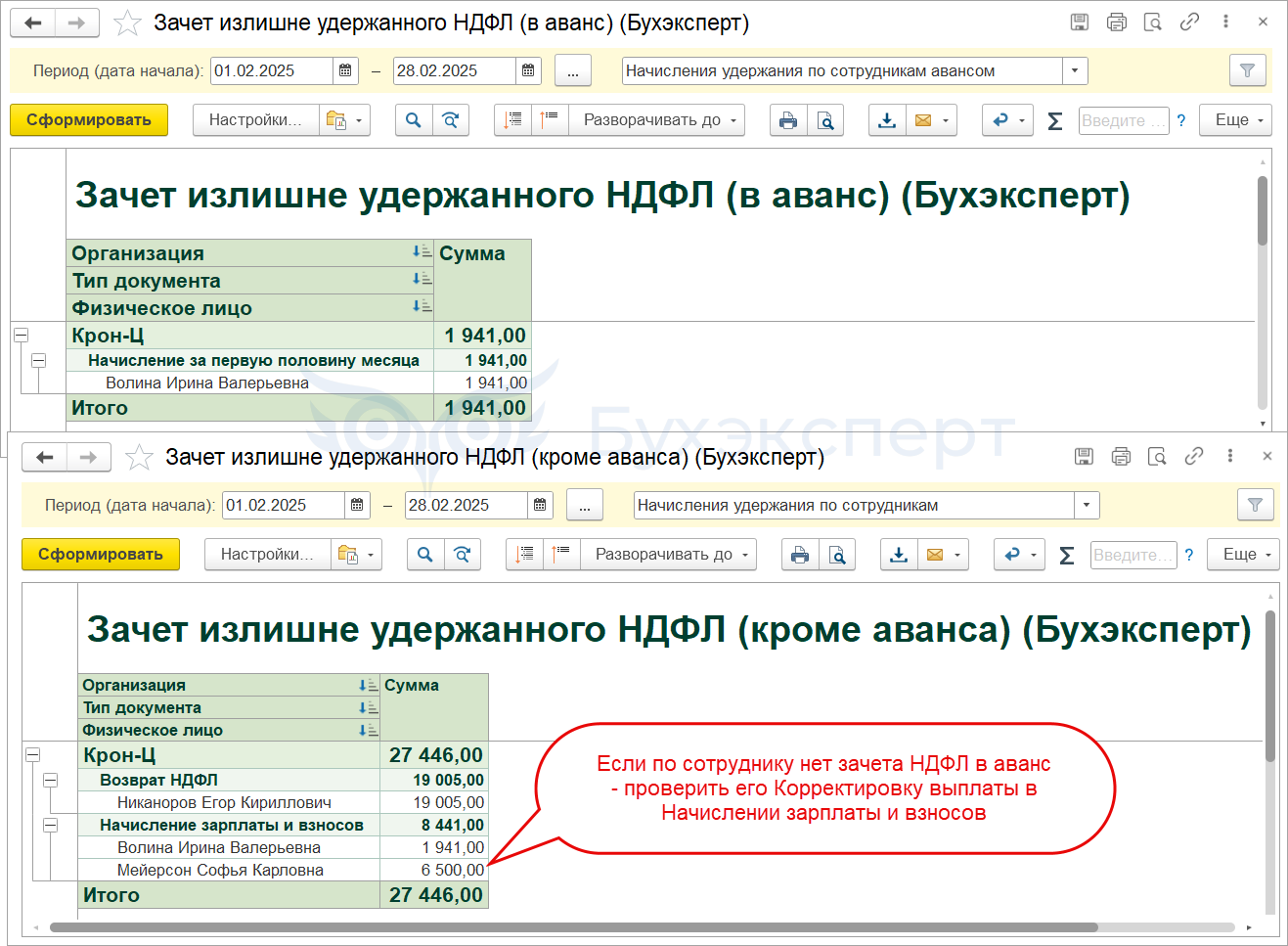

Шаг 5. Проверка зачета излишне удержанного НДФЛ (корректировка выплаты)

Инструменты:

- Универсальный отчет Зачет излишне удержанного НДФЛ (в аванс)

- Универсальный отчет Зачет излишне удержанного НДФЛ (кроме аванса)

Скачать настройки отчетов можно в статье Настройки отчетов 1С:ЗУП 3.1 для анализа НДФЛ

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Коллеги, шикарная статья! Спасибо за Ваш титанический труд! Теперь можно спать спокойно )

Присоединяюсь. Шикарная статья!!! я все не знала с какого края приступить к проверке НДФЛ. а тут все подробно по шагам расписано. спасибо огромное!!!

Спасибо за хорошую статью!

Перечитала статью несколько раз, мысли в голове встали на место. Огромное спасибо!

Подскажите, что нужно делать со скачанными файлами универсальных отчетов?

Здравствуйте! Откройте форму настройки отчета по кнопке Настройка — выбираем Расширенный — Еще — Настройки для технического специалиста. И там откройте Еще — Загрузить вариант отчета.

Добрый день. Я не вижу в статье файлы с настройками. Подскажите, пжт, в чем может быть дело?

Большое спасибо! Очень горячая тема.

Подскажите, пожалуйста, про шаг 5 (сравнение ндфл со сводом и анализом). Как можно сверить месяц в своде (в примере март) с месяцем по анализу ндфл, если в тот же март входит доход выплаченный в феврале?

Добрый день! В статье приведен отчет, который позволяет сделать такую сверку — Анализ доходов НДФЛ сводно. В этом отчете группировка строк идет по месяцам начисления (т.е. как в Своде), а в столбцах — месяцы налогового периода (как в справке 2-НДФЛ). Настройки отчеты выложены в тексте п.5.

Добрый день!

Сделайте пожалуйста возможность отправлять статью на печать полностью, очень неудобно копировать, вставлять в ворд и печатать

Добрый день! К сожалению, нет.

Большое спасибо за эту статью! Это очень актуальная тема, надеюсь, что поможет лучше разобраться с ошибками в учете НДФЛ.

Спасибо большое за такую публикацию! Очень наболевшая тема. Труд вашей команды облегчает нам работу.

Добрый день! Вместо настройки отчета «Полный свод по кодам дохода» размещен повторно «Анализ доходов НДФЛ сводно»

Спасибо за замечание! Поправим!

Обновили!

Добрый день!

Подскажите, почему при попытке скачать настройки отчета «Полный свод по кодам доходов» скачиваются другие настройки «Анализ доходов НДФЛ сводно»? Перепутаны файлы настроек?

Добрый день! Да, действительно не тот файл по ссылке. Заменим!

Обновили!

Здравствуйте, во-первых огромное спасибо за Ваш труд!

Необходима Ваша помощь с материалами данной статьи:

1. Видео к Шагу №5 не возможно просмотреть, все остальные шаги просмотрела без проблем.

2. При попытке сформировать настройку Незарплатные доходы по кодам доходов (БухЭксперт8) возникает ошибка «Поле не найдено «НачислениеУдержание». Что делаю неправильно?

Конфигурация: Зарплата и управление персоналом КОРП, редакция 3.1 (3.1.23.653)

Здравствуйте!

По п.1 проверьте, пожалуйста, сейчас. Видео нормально воспроизводится. возможно были временные неполадки.

По п.2 очень похоже, что не в тот базовый отчет загрузили настройки.

Добрый вечер! Спасибо огромное за статью, а где приобрести обработку «БухЭксперт8?»

Здравствуйте! Эту обработку имеете ввиду? Внешняя обработка от Бухэксперт8 для ЗУП 3.1 для проверки расчета НДФЛ в документах

Добрый день. не загружается схема в конфигурацию Зарплата и управление персоналом, редакция 3.1 (3.1.27.51) . Что я делаю не так?

Добрый день! Посмотрите, пожалуйста, инструкцию по загрузке настроек: Как подключить настройки отчетов

Добрый день. Я не вижу в статье файлы с настройками. Подскажите, пжт, в чем может быть дело?

Здравствуйте! Настройки на каком шаге Вы имеете ввиду?

Добрый вечер!

Спасибо за материал и ваш труд!

Подскажите, где можно скачать настройки для отчета «Универсальный отчет по зачету авансов за период».

В данной статье ссылки нет, также ознакомилась со статьей Настройки отчетов 1С:ЗУП 3.1 для анализа НДФЛ, скачала все настройки в рамках этой статьи. Но, к сожалению, тоже не увидела настроек для отчета по зачету авансов за период.

Здравствуйте! В статье Настройки отчетов 1С:ЗУП 3.1 приложен архив с настройками. После распаковки, нужные Вам настройки для отчета будет называться Незакрытые авансы в учете по НДФЛ (БухЭксперт8) (версия 29.07.2024).xml. Эти настройки подгружаем в Универсальный отчет.

Здравствуйте! Подскажите, если каждый раз перед выплатой уволенному сотруднику проводить документ перерасчет НДФЛ и перед выплатой окончательного расчета зарплаты за текущий месяц проводить документ перерасчет НДФЛ за этот месяц и после ставить запрет на изменения документов датой окончания текущего месяца — это поможет избежать большинства ошибок, связанных с учетом НДФЛ ?

Здравствуйте! Да, создавать проверочный документ Перерасчет ндфл — то правильное решение. Но если туда попадает сотрудник, то рекомендую проанализировать причину. Дата запрета редактирование поможет нам не перепроводить документы прошлого периода. Но я не могу сказать, что если делать только это, то в учете не будет проблем.

Добрый день. Подскажите, пожалуйста, какие должны быть настройки «технического начисления»?

Скопировать обычное начисление по окладу? Что-то менять в нем нужно?Спасибо

Здравствуйте! Посмотрите, пожалуйста, публикацию: https://buhexpert8.ru/1s-zup/nachisleniya/raschet-i-vyplata-zarabotnoj-platy/oshibka-v-zup-3-1-esli-zarplata-za-mesyats-menshe-avansa.html. Способ 3 как раз показано более подробнее про техническое начисление