В ЗУП 3.1 обнаружена ошибка — если межрасчетный доход выплачивается до выплаты зарплаты за прошлый месяц, вычет по НДФЛ задваивается.

Содержание

Двойной вычет по НДФЛ в пределах одного месяца — это не всегда ошибка. Подробнее — в статье Сколько вычетов предоставить при зарплате 200 тыс. руб. — особенности учета в 2023

Как проявляется

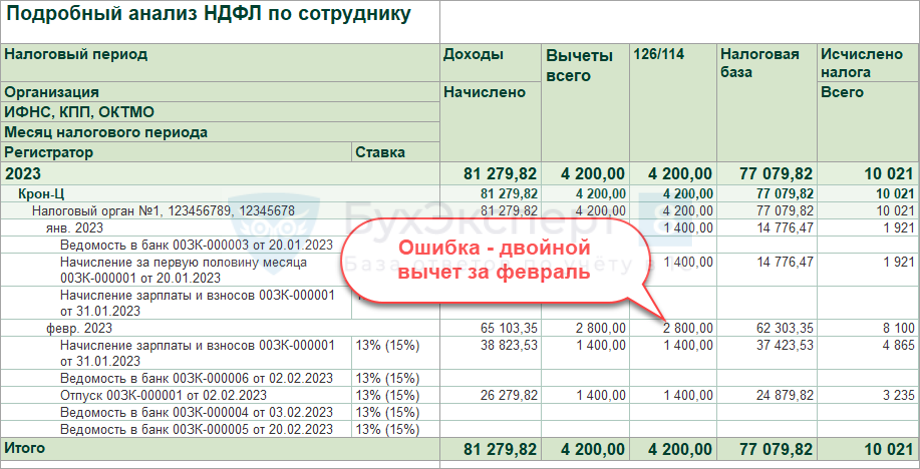

Выплата отпускных – 02.02.2023, зарплаты за январь – 03.02.2023.

Вычет за февраль будет ошибочно предоставлен 2 раза:

- В февральском документе Отпуск.

- В Начисление зарплаты и взносов за январь.

Как обнаружить

Перед выплатой зарплаты заполнить «тестовый» документ Перерасчет НДФЛ следующим месяцем:

- По сотруднику с ошибкой появятся строки.

Что делать

Если ничего не делать, при расчете февральского аванса ошибочный вычет сторнируется – но отмена лишнего вычета произойдет с опозданием.

Получите понятные самоучители 2026 по 1С бесплатно:

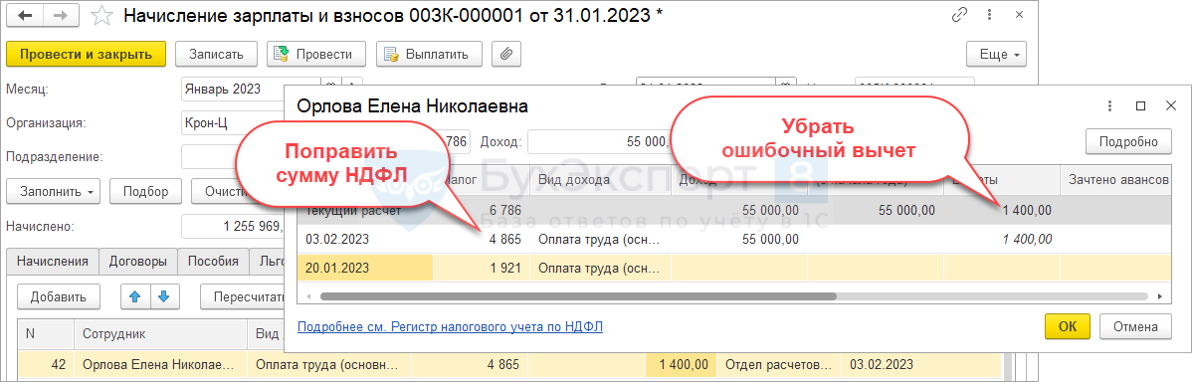

Чтобы получить корректный расчет НДФЛ сразу, придется править Начисление зарплаты и взносов за январь вручную.

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день. Описанная ошибка в 1С зарегистрирована?

Добрый день! По всей видимости, нет. На багборде не нахожу ошибки подходящие по описанию. 🙁

По состоянию на 30 мая 2023г ошибка осталась. Исправляем ручками.

А если за январь нет отпуска, только первая половина месяца и начисление за месяц.

То есть только два начисления

Здравствуйте! И при этом вычет задваивается? С такой ошибкой пока не сталкивались. Если у Вас есть подписка с возможностью задать вопрос, напишите нам в Личном кабинете. Посмотрим на Ваших данных, что за проблема.

Добрый день! Благодарю за статью. У меня ситуация идентичная с примером, только в 2024 году.

Так что, по прежнему актуально 🙂

Добрый день! Тоже подобная ситуация сейчас, в 2024 году. Ежемесячно «+» и «-» с налогового периода=февраль, когда сначала межрасчет предоставил вычет, а потом при начислении зпл сторнировал. И так теперь каждый месяц, в итоге расползается в разрезе налогового периода.

Добрый день.

На мой взгляд, Ваша ситуация несколько сложнее, чем рассматривается в статье. Если у Вас есть возможность, лучше задать вопрос нашим специалистам в Личном кабинете.

Добрый день ! Подскажите пожалуйста , у меня с апреля месяца тоже такая же ситуация ,каждый месяц приходится вылавливать задвоенные вычеты ,только руками это делать или уже на автоматическом уровне этот вопрос решили ? Если решили то как ?

Здравствуйте! Да, проблема до сих пор актуальна. :((