Источник: Письмо ФНС от 30.06.2025 N БС-4-11/6222@

Информация для: работодателей

Компания компенсирует расходы по найму (аренде) жилья иногородним работникам на основании локального нормативного акта. Начислять ли НДФЛ с такой компенсации?

Да, начислять нужно. Обоснование такое:

- При определении базы по НДФЛ учитываются все доходы физлица, полученные в денежной и натуральной формах (п. 1 ст. 210 НК РФ)

- Доходы, освобождаемые от НДФЛ, перечислены в ст. 217 НК РФ

- Не облагаются НДФЛ все виды компенсационных выплат, установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления (в пределах норм, установленных в соответствии с законодательством РФ), связанных, в частности, с возмещением расходов на оплату жилых помещений, предоставляемых во временное пользование (п. 1 ст. 217 НК РФ)

Если работодатель возмещает иногородним сотрудникам расходы по найму жилья, порядок обложения этой выплаты будет такой:

| Облагается НДФЛ | Не облагается НДФЛ |

|

Компенсация, выплачиваемая на основе локального нормативного акта работодателя

|

Компенсация, выплачиваемая в соответствии с законодательством, решениями представительных органов местного самоуправления |

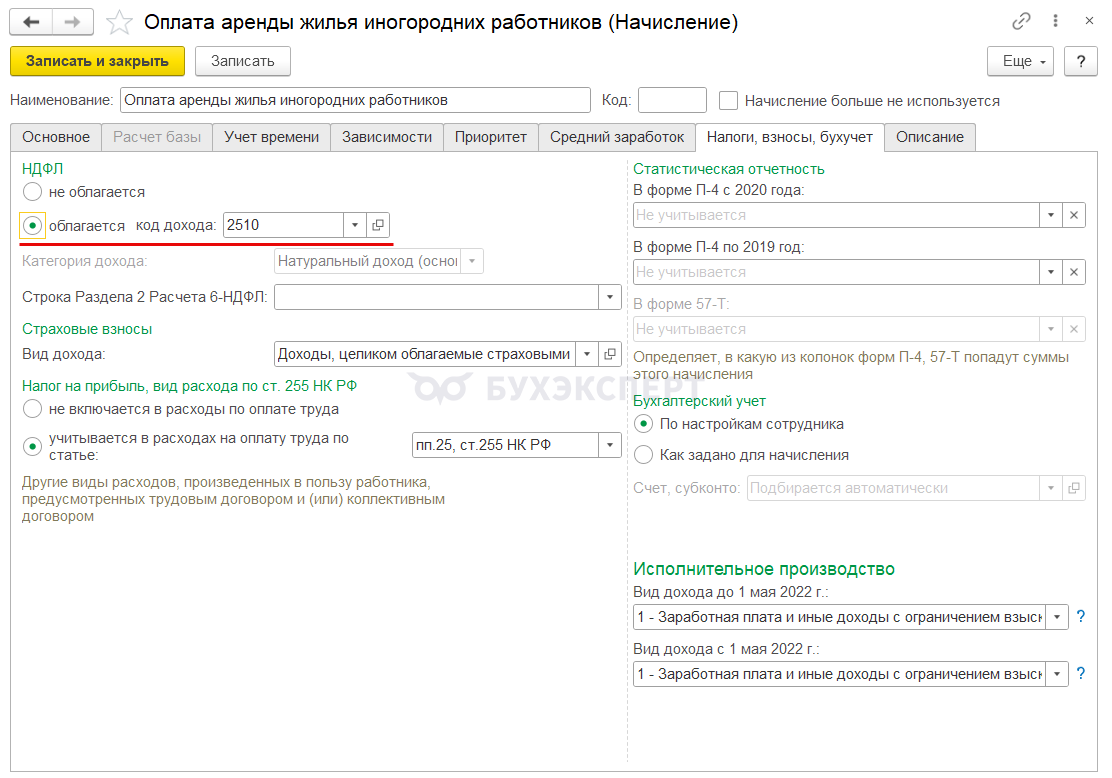

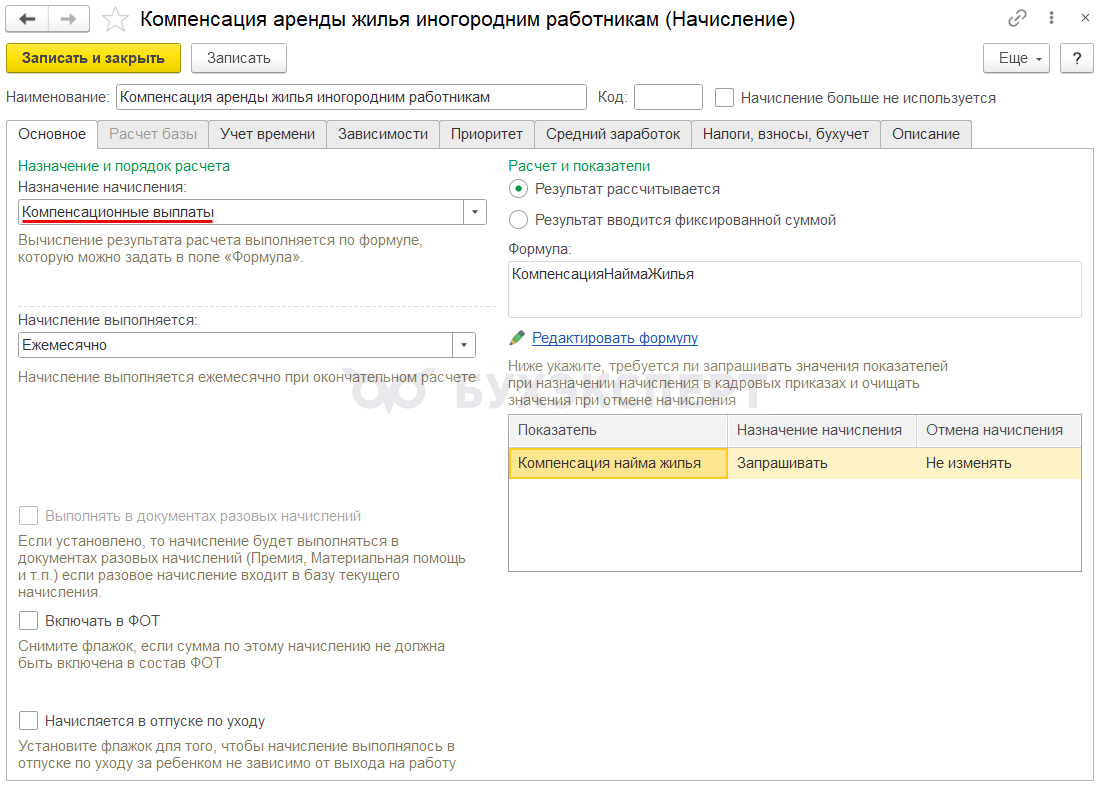

В ЗУП 3.1 для компенсации расходов по найму жилья иногородним работникам по локальному акту организации потребуется создать собственное начисление (Настройка – Начисления). Назначение начисления и код дохода по НДФЛ будут зависеть от варианта расчетов:

- Если работодатель перечисляет плату за жилье арендодателю – настраиваем выплату с назначением Доход в натуральной форме.

На вкладке Налоги, взносы, бухучет программа автоматически подберет код дохода 2510

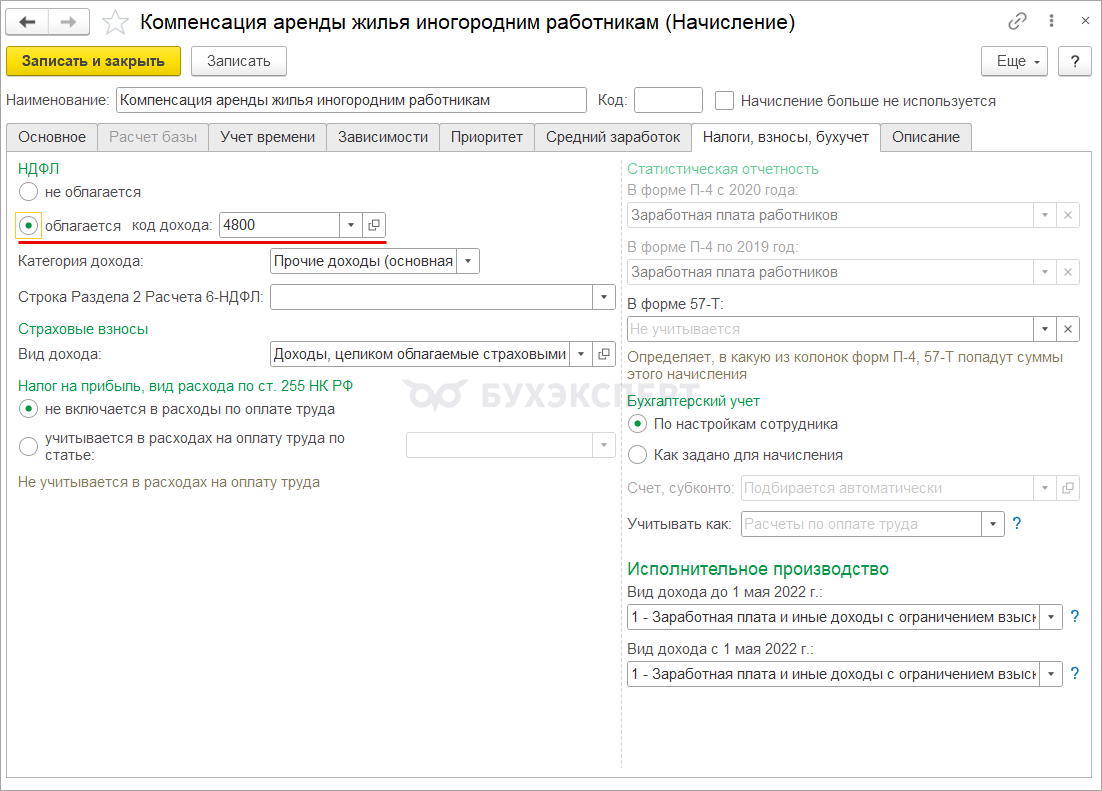

- Если сумму аренды организация перечисляет непосредственно работнику – в Назначении начисления выбираем вариант Компенсационные выплаты.

Тогда в настройках начисления указываем, что оно облагается НДФЛ с кодом 4800.

Подробные настройки начислений разобрали в статье на примере оплаты питания — Настройка оплаты питания сотрудников в ЗУП 3.1.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день! Таблица с облагаемыми и не облагаемыми выплатами точно верная?

Здравствуйте! Да. Если работодатель будет компенсировать так сказать «по доброй воле», сверх законодательсва, то такие компенсации будут облагаться НДФЛ,

Добрый день. В статье идёт утверждение, что ндфл облагается, и тут же идёт ссылка на 217 ст. НК, которая говорит, что не облагается жилое помещение, предоставленное во временное пользование. Как тогда понять, облагается ндфл компенсация найма или нет?

Здравствуйте! Данное письмо опубликовано ФНС. Письмо носят рекомендательный характер. Можно обратиться в ИФНС за разъяснениями, мы не аудиторы.