Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Организация на УСН 15% оплатила в августе 2023 года за регистрацию товарного знака поверенному, от которого поступил акт выполненных работ о подаче необходимых заявлений и оплате госпошлины. Товарный знак придуман в организации, других затрат на его создание нет. На 31.12.2023 товарный знак не зарегистрирован.

Как отразить затраты в бухучете? В какой момент принять затраты для расчета налога по УСН?

Содержание

Если ваш товарный знак (ТЗ) создавался собственными силами, то:

До 2024 — август 2023

БУ. Затраты на создание ТЗ, на который будут зарегистрированы исключительные права, должны признаваться в качестве капитальных вложений (КВ) в НМА (п. 3 ПБУ 4):

Получите понятные самоучители 2026 по 1С бесплатно:

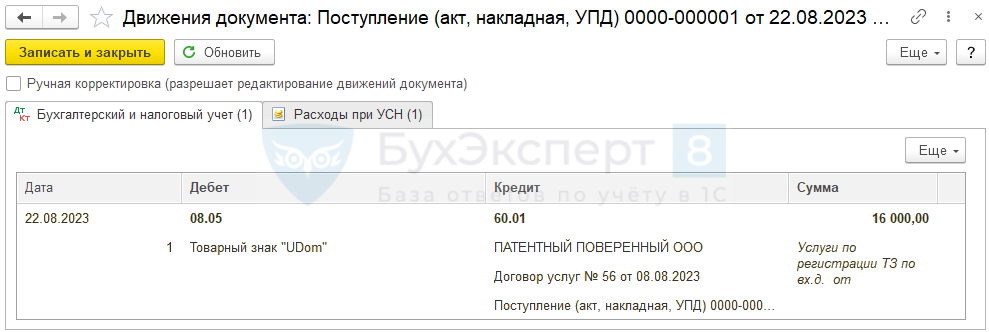

- Дт 08.05 Кт 60 — услуги поверенного по регистрации ТЗ.

НУ. В стоимость НМА включаются затраты на его приобретение (создание). К НМА будет относится объект, если (п. 3 ст.257 НК РФ):

- имеются документы, подтверждающие исключительные права на него;

- СПИ > 12 мес.;

- С перв. > 100 тыс. руб. (п. 1 ст. 256 НК РФ).

В августе 2023 еще не определена стоимость НМА до момента его создания (регистрации прав на ТЗ).

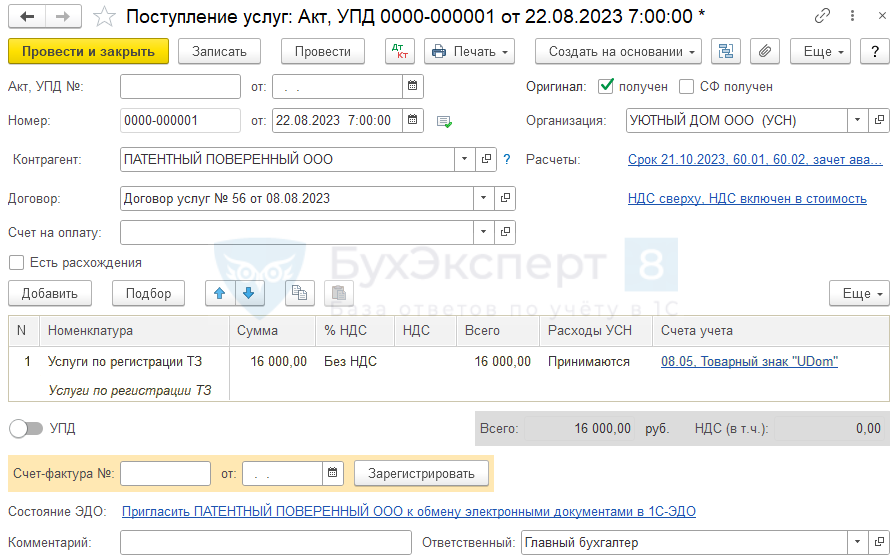

В 1С оформите документ Поступление (акт, накладная, УПД) вид операции Услуги (акт) в разделе Покупки – Поступление (акты, накладные, УПД).

Проводки по документу

Документ формирует проводку:

- Дт 08.05 Кт 60.01 — принятие к учету капитальных вложений в НМА.

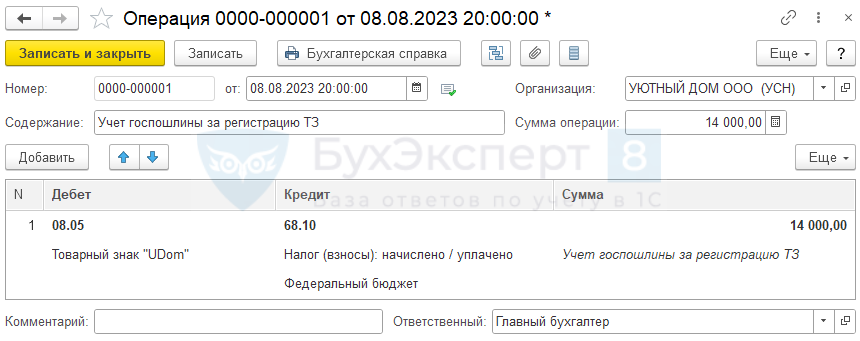

Учет затрат на госпошлину оформите документом Операция, введенная вручную в разделе Операции — Операции, введенные вручную.

С 2024

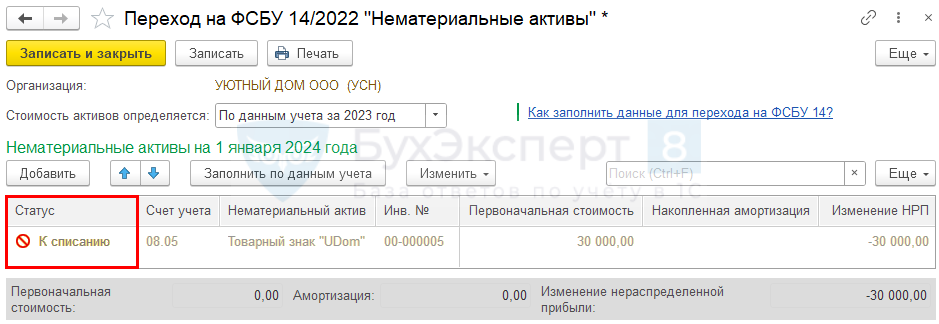

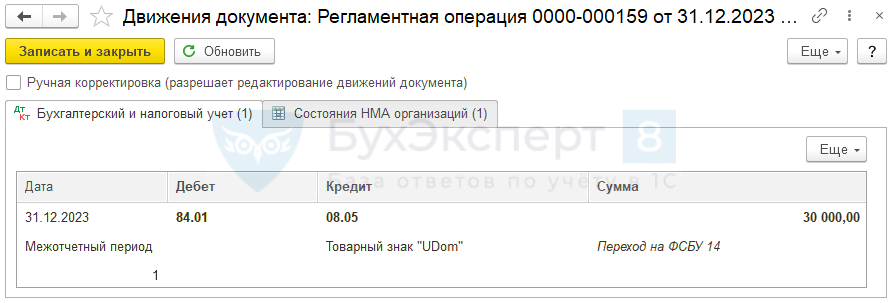

БУ. ТЗ, созданные собственными силами, не могут признаваться НМА (пп. 2 п. 8 ФСБУ 14). Поэтому в межотчетный период 31.12.2023 при переходе на ФСБУ 14 необходимо списать из состава НМА и состава капвложений в НМА такие объекты:

- Дт 84.01 Кт 08.05 — регламентная операция Переход на ФСБУ 14.

Советуем переходить на ФСБУ 14 альтернативно, чтобы списать из состава капвложений затраты на товарный знак.

Для автоматического перехода на ФСБУ 14 откройте Закрытие месяца за Декабрь 2023 (раздел Операции — Закрытие месяца). В меню регламентной операции Переход на ФСБУ 14 выберите Открыть «Переход на ФСБУ 14». ![]() PDF

PDF

Для списания КВ в НМА при переходе установите Статус — К списанию, нажмите кнопку Записать и закрыть и выполните регламентную операцию Переход на ФСБУ 14. ![]() PDF

PDF

Проводки

Регламентная операция формирует проводку:

- Дт 84.01 Кт 08.05 — списание капитальных вложений в БУ.

НУ. На момент получения свидетельства о регистрации исключительного права на ТЗ определите стоимость затрат в НУ. Если затраты:

- > 100 тыс. руб. — учтите объект как НМА и спишите затраты в КУДиР равномерно в оставшиеся кварталы года;

- < 100 тыс. руб. — признайте всю сумму в расходах в КУДиР единовременно.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете