Уведомления об исчисленных налогах нужно сдавать в связи с введением ЕНП. В чем смысл подачи таких уведомлений? По каким платежам в бюджет их сдавать нужно, а по каким необязательно? Где можно найти образцы уведомлений по налогам? Ответы на эти и другие актуальные вопросы вы найдете в этой статье.

Содержание

- Зачем налоговой уведомления об исчисленных суммах налогов

- Когда нужно информировать ФНС о суммах налогов (взносов) через уведомление

- Нюансы: платежка с признаком «02» или уведомление?

- Что будет, если не подать уведомление об исчисленных налогах

- Какие особенности подачи уведомлений для ИП

- Как правильно заполнить уведомление в налоговую

- Кратко о уведомлении об исчисленных суммах налога — вопросы и ответы

Скачать образец уведомления в налоговую по НДФЛ

Зачем налоговой уведомления об исчисленных суммах налогов

Необходимость в дополнительной информации о распределении сумм, перечисленных плательщиками в казну, у налоговиков появилась в результате реализации механизма «одной платежки» — ЕНП.

Сводная величина налогов (сборов) и взносов, администрируемых ФНС, попадает на ЕНС одной суммой. Но при этом назначения у платежей и бюджетные счета доходов остались разными, а налоговикам надо правильно и своевременно платежи распределить.

Отсюда и появилась необходимость в том, чтобы плательщики ежемесячно сообщали налоговой, что именно они перечислили (или собираются перечислить) на ЕНС. Исключением являются только месяцы, когда подается налоговая отчетность — тогда налоговики увидят начисления из декларации или расчета.

Чтобы понять, нужно ли подавать уведомление, достаточно ответить на вопрос: «У налоговой будет информация для распределения налогов и взносов по бюджетам к 25-му числу текущего месяца?». И если ответ «да», то уведомление не требуется.

Когда нужно информировать ФНС о суммах налогов (взносов) через уведомление

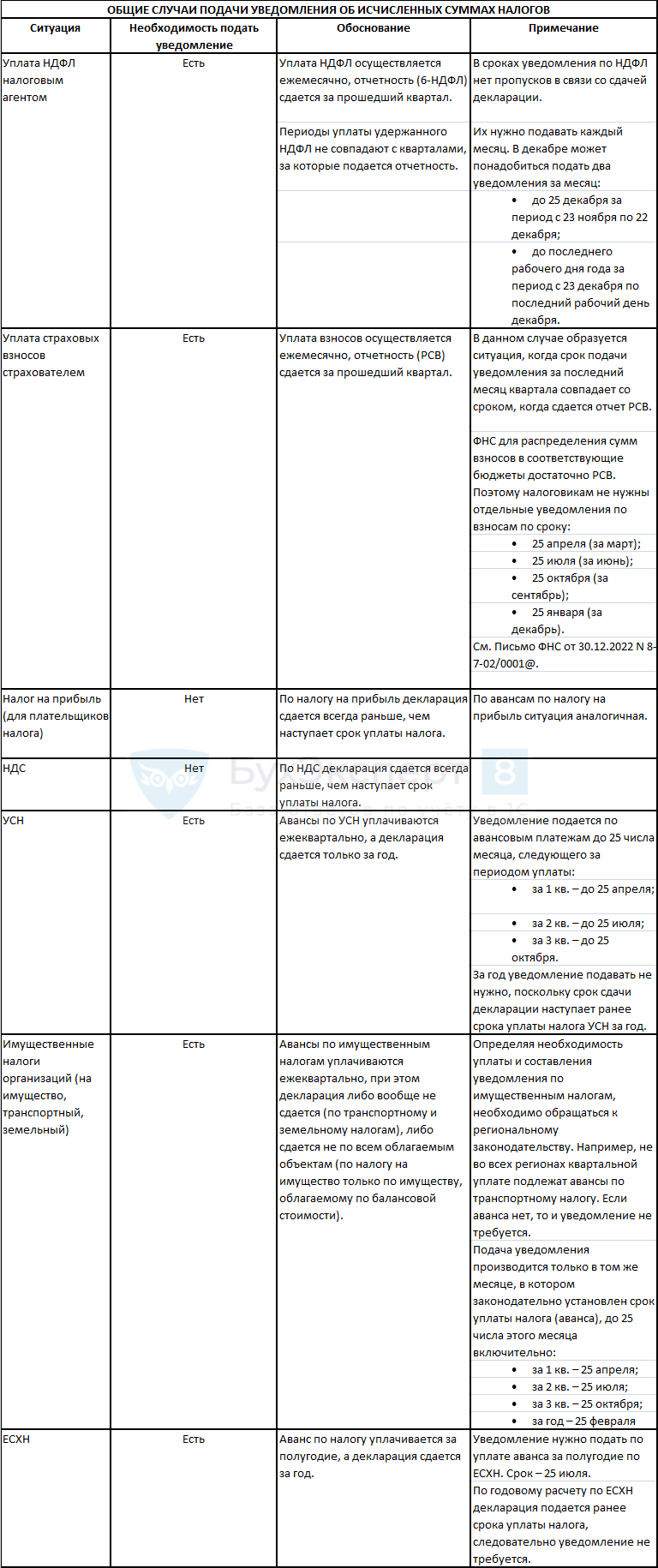

Необходимость и сроки предоставления уведомлений в общих случаях приведены в таблице.

В таблице указаны сроки по НК РФ, без переносов из-за выходных и праздников. Поэтому в разных годах сроки могут немного отличаться.

Сроки подачи уведомлений по исчисленным налогам при работе с ЕНС и ЕНП с 2025 года

Далее поговорим о частных случаях с подачей уведомлений в налоговую.

Нюансы: платежка с признаком «02» или уведомление?

На 2023 год установлен переходный период по ЕНП. Плательщикам предоставлено право выбора:

Получите понятные самоучители 2026 по 1С бесплатно:

- новый способ — перечислять налоги и взносы единым платежом на ЕНС и сдавать уведомления;

- старый способ — оформлять платежные поручения по каждому налогу (взносу, сбору).

Если выбран первый вариант, в платежном поручении указывается статус плательщика 01 и КБК ЕНП. А если предпочли второй вариант, то в поле «101» платежки укажите статус «02», а в поле 104 — КБК уплачиваемого налога (взноса, сбора).

При этом действует правило — расплачиваться с бюджетом платежками со статусом 02 в 2023 году можно ровно до того момента, как сдали в налоговую первое уведомление. Если в таком платежном поручении в 2023 году вы допустили ошибку, будут особые последствия по уведомлениям. Это следует из ответов специалистов ФНС на вопросы плательщиков на официальном сайте ведомства.

Как утверждают налоговики, если ошиблись в такой платежке, то заявить об уточнении платежа больше нельзя. Чтобы исправить допущенные некорректные данные в КПП, КБК, ОКТМО, периоде, надо сдать в налоговый орган уведомление по ЕНП, заполнив в нем две строки:

- в первой вписать данные, в которых ошиблись (в поручении), и сумму «0»;

- во второй представить верные данные (как если бы подавали обычное уведомление вместо платежки).

И тогда данные из исправленного уведомления учтутся в сальдо ЕНС. А плательщик, исправивший таким образом ошибку, станет подавшим первое уведомление в ФНС и обязан уплачивать налоги и взносы на КБК ЕНП с подачей уведомлений.

Раз платежка со статусом «02» по сути заменяет уведомление, то и увидеть ее ФНС должна в сроки, установленные для уведомления (то есть, не позже 25 числа). Об этом говорится в Письме Минфина от 27.03.2023 N 03-02-07/26504. В письме специалисты Минфина дают также обзор по штрафным санкциям за нарушение этого срока.

Таким образом, если с начала 2023 года вы приняли решение продолжать платить налоги по-старому — разными платежками, то чтобы была выполнена обязанность по подаче уведомления, а инспекторы смогли к 25-му числу сформировать совокупную налоговую обязанность, перечислять налоги и взносы поручениями со статусом «02» нужно не позднее 25 числа. Речь о тех платежах, по которым требуется подача уведомлений.

Что будет, если не подать уведомление об исчисленных налогах

Несдача уведомления соответствует признакам нарушения, изложенным в п. 1 ст. 126 НК РФ. Напомним, такое нарушение должно наказываться штрафом в 200 руб. за каждый несданный документ.

Однако в 2023 году налоговикам запрещено штрафовать по этому основанию за несдачу уведомлений (Письмо ФНС от 26.01.2023 N ЕД-26-8/2@). Запрет будет действовать до момента, пока ФНС не закрепит и не обнародует условия для наложения такой ответственности.

При этом при неподаче уведомления возникают также пени, даже если налог или взнос оплачены. И вот почему.

В идеале состояние дел на ЕНС на момент перечисления ЕНП должно быть таково:

Суммы совокупной налоговой обязанности (СНО), которые до подачи деклараций и расчетов известны из уведомления, должны соответствовать суммам единого налогового платежа (ЕНП) к распределению на дату уплаты. Тогда налоговая может учесть исполнение СНО и «схлопнуть» в 0 сальдо по ЕНС.

Если же у налоговой нет ни декларации (расчета), ни уведомления по какому-то налогу (взносу), то на установленную дату платежа внутри отчетного периода складывается такая картина на ЕНС:

Деньги на ЕНП есть, а зачесть их в счет исполнения СНО нельзя без дополнительной информации.

При этом срок уплаты по закону наступил. Поэтому, когда поступит декларация (расчет), например, по истечении квартала, и будет учтена СНО на более раннюю дату (за месяц), то получится следующее:

На дату уплаты (исполнения) СНО обязанность окажется неисполненной (средства ЕНП не были зачтены в счет исполнения). Следовательно, за тот промежуток времени, что прошел с даты неисполнения «промежуточной» СНО до даты получения декларации (расчета) подлежат начислению пени.

С 1 января по 30 июня 2023 включительно пени в связи с уведомлениями не начисляются (Постановление Правительства от 29.03.2023 N 500). Связано это с нивелированием сложностей переходного периода.

Какие особенности подачи уведомлений для ИП

В том, что касается уплаты страховых взносов и НДФЛ за работников и платежам по принятой системе налогообложения, ИП следует руководствоваться общими правилами (см. таблицу выше).

ИП на ОСНО, уплачивающие авансы по НДФЛ от предпринимательской деятельности за 1 квартал, полугодие и 9 месяцев посредством ЕНП, подают уведомление об исчисленных суммах по общему порядку (поскольку до даты уплаты этих сумм не сдается декларация).

Если облагаемый доход ИП на ОСНО превысил 5 млн руб., то платежи нужно разделить на исчисляемые по ставке 13% и 15% и подать уведомление с распределенными суммами.

Особый случай — уплата страховых взносов ИП за себя. Как пояснила ФНС в Письме от 31.01.2023 N СД-4-3/1023@, размер взносов за себя определяется не самим ИП, а положениями п. 1 ст. 430 НК РФ. Таким образом, налоговая и без уведомления знает, сколько им должен ИП по взносам за себя. Поэтому сдавать уведомление в данном случае не требуется.

Кроме того, у ИП есть право в 2023 году оформлять перечисление взносов за себя не как ЕНП, а отдельными платежными поручениями. В этом случае уведомления по взносам тоже не нужны.

Однако стоит остановиться на порядке учета уплаченных взносов в уменьшение налогов УСН и ПСН.

Как следует из Письма Минфина от 20.01.2023 N 03-11-09/4254, чтобы понять, будут ли внесенные на ЕНС через ЕНП платежи по взносам «за себя» учтены для уменьшения налога по спецрежиму, предпринимателю как раз нужно ответить на вопрос: «Знает ли ФНС о том, что перечисленные средства — это исполнение обязанности по взносам «за себя» или нет?».

Вариантов ответа два:

- Знает. Так будет в том случае, если срок уплаты взносов за себя наступил. А наступает он:

- 31 декабря — по фиксированной части взносов за текущий год;

- 1 июля — по 1% с превышения дохода над 300 тыс. руб. за предыдущий год.

- Не знает. Так будет во всех остальных случаях, в т. ч. в тех, когда взносы специально платят раньше срока в середине года, чтобы, например, уменьшить аванс по УСН.

Если у вас получается вариант «не знает», то ФНС надо сообщить, что вы перечислили именно взносы. Обращаем внимание, что есть ряд нюансов в зависимости от того, нужен зачет по УСН или по ПСН.

- Если зачет нужен по УСН, то после уплаты взносов необходимо подать в налоговую заявление о зачете положительного сальдо ЕНС (по ст. 78 НК РФ). Формируется оно на бланке, утв. Приказом ФНС от 30.11.2022 N ЕД-7-8/1133@. В разделе «В счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса)» отражается сумма взносов, планируемых к зачету, и данные по ней.

Заявление на зачет взносов подается только в электронном виде, заверенное УКЭП, послаблений в этом вопросе для ИП нет. А зачет возможен, только если на ЕНС есть достаточное положительное сальдо. То есть, если сальдо не хватает для суммы зачета или оно отрицательное, сначала придется уплатить разницу, а уже потом просить зачет.

- Если зачет требуется по ПСН, то после уплаты взносов в налоговую направляется уведомление об уменьшении суммы налога, уплачиваемого в связи с применением ПСН по форме, утв. Приказом ФНС от 26.03.2021 N ЕД-7-3/218@. Форму уведомления в 2023 году не поменяли, а требования к уведомлению немного другие — его можно подать и электронно, и на бумаге. А вот наличие достаточного положительно сальдо на ЕНС предпринимателя так же обязательно, как и при зачете в счет УСН. Заявление на зачет не нужно (Письмо ФНС от 31.03.2023 N СД-4-3/3898).

Как правильно заполнить уведомление в налоговую

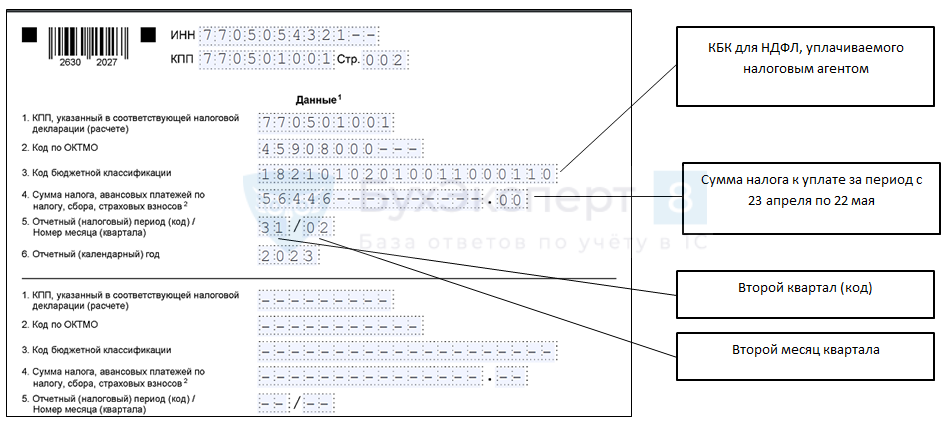

Образец уведомления по налогам рассмотрим на примере с НДФЛ. В силу введения новых сроков уплаты по этому налогу уведомление по нему вызывает больше всего вопросов.

За период с 23 апреля по 22 мая 2023 года ООО «Спецстрой» сделало выплаты:

- 25.04.2023 — аванс за апрель 200 000 руб. (удержан НДФЛ 26 000 руб.);

- 28.04.2023 — отпускные работнику 30 000 руб. (удержан НДФЛ 3 900 руб.);

- 10.05.2023 — зарплата за апрель 200 000 руб. (удержан НДФЛ 26 000 руб.);

- 15.05.2023 — пособие за первые 3 дня временной нетрудоспособности работнику 4 200 руб. (удержан НДФЛ 546 руб.).

Сумма НДФЛ к уплате по сроку 28.05.2023 составила 56 446 руб.

25 мая 2023 года бухгалтер отправляет в ИФНС уведомление с суммами НДФЛ, поскольку расчет 6-НДФЛ будет подан только по сроку до 25 июля 2023 года за полугодие.

Скачать образец уведомления в налоговую по НДФЛ

Кратко о уведомлении об исчисленных суммах налога — вопросы и ответы

- Уведомление в налоговую все больше напоминает новый вид отчета, который надо сдавать в установленные сроки и заполнение которого имеет свои нюансы в зависимости от включаемых в него налогов.

- За неподачу уведомления в будущем могут последовать штрафные санкции. Однако пока они не применяются.

- Особые нюансы по уведомлениям о налогах есть у ИП. Они связаны с уплатой страховых взносов ИП с 2023 года и зачетом уплаченных взносов в уменьшение авансов по УСН.

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете