Источник: Федеральный закон от 31.07.2023 N 389-ФЗ

Информация для: налоговых агентов по НДФЛ

С 01.01.2025 вступает в силу пп. 6.3 п. 1 ст. 208 НК РФ, расширяющий список доходов, полученных от источников в РФ. С этой даты удерживать НДФЛ и уплачивать его в бюджет заказчики обязаны при выплате физлицам вознаграждений за выполненные работы, оказанные услуги, предоставленные права использования результатов интеллектуальной деятельности или средств индивидуализации, если они осуществлены в Интернете:

- с использованием доменных имен и сетевых адресов, находящихся в российской национальной доменной зоне

- и (или) информационных систем, технические средства которых размещены в РФ

- и (или) комплексов программно-аппаратных средств, размещенных в РФ

Исчислить НДФЛ необходимо при выполнении хотя бы одного из трех условий:

- налогоплательщик — физлицо является налоговым резидентом Российской Федерации

- доходы получены налогоплательщиком — физическим лицом на счет, который открыт в банке, находящемся на территории РФ

- источники выплаты доходов — российские организации, ИП (нотариусы, адвокаты), а также обособленные подразделения иностранных организаций в РФ.

Для таких доходов ставка НДФЛ установлена в следующих размерах (п. 3.1 ст. 224 НК РФ в ред. Федерального закона от 12.07.2024 N 176-ФЗ):

|

Сумма соответствующих доходов за налоговый период

|

Ставка НДФЛ |

|

≤ 2,4 млн руб. |

13% |

|

от 2,4 млн руб. до 5 млн руб. |

312 тыс. руб. и 15% суммы соответствующих доходов, превышающей 2,4 млн руб. |

|

от 5 млн руб. до 20 млн руб. |

702 тыс. руб. и 18% суммы соответствующих доходов, превышающей 5 млн руб. |

|

от 20 млн руб. до 50 млн руб. |

3 402 тыс. руб. и 20% суммы соответствующих доходов, превышающей 20 млн руб. |

|

> 50 млн руб. |

9 402 тыс. руб. и 22% суммы соответствующих доходов, превышающей 50 млн руб. |

Удержанный налог заказчик перечисляет в бюджет, а сумму дохода и НДФЛ подрядчиков-физлиц отражает в отчетности по НДФЛ (Письмо Минфина от 02.10.2023 N 03-04-09/93359).

Чтобы заполнить по иностранному договорнику ГПХ справку о доходах (приложение к годовой форме 6-НДФЛ), у исполнителя следует запросить копию национального паспорта:

- для подтверждения, что он является резидентом определенной страны

- для применения к его доходу правил соответствующего соглашения об избежании двойного налогообложения

Если же договорник-нерезидент оказывает услуги заказчику за пределами РФ без использования интернета, с его вознаграждения НДФЛ удерживать не нужно (п. 2 ст. 209, пп. 6 п. 3 ст. 208 НК РФ).

Даже если иностранный договорник, оказывающий услуги через интернет, не подлежит пенсионному страхованию — в ЗУП 3.1 отразить доход нерезидента и исчислить НДФЛ с него можно документами по договору ГПХ — Начисление по договорам (Зарплата – Начисления по договорам (в т.ч. авторским) – Начисление по договорам) или Начисление зарплаты и взносов — Оплата по договорам ГПХ.

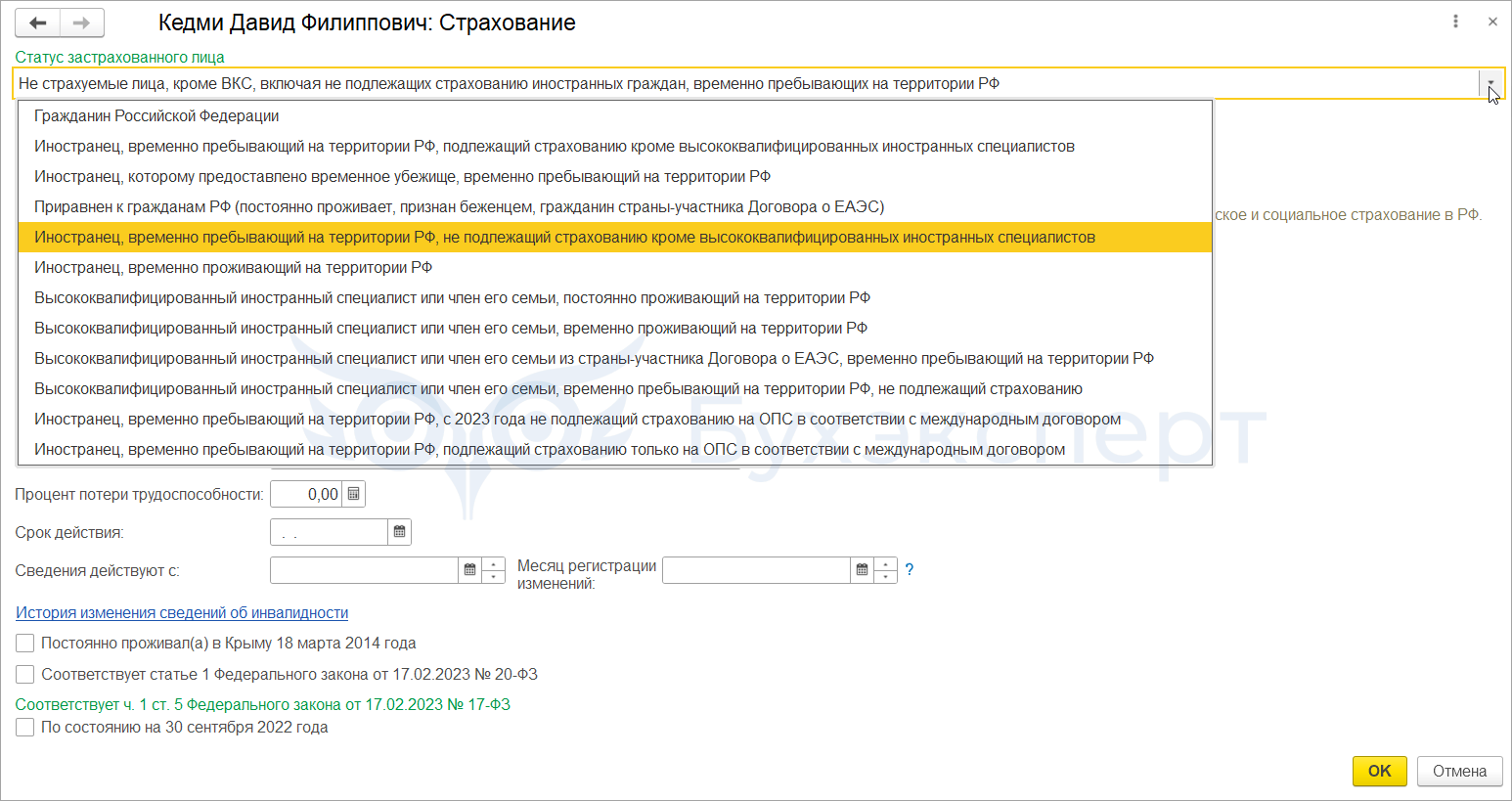

Чтобы не облагать доход страховыми взносами — Статус застрахованного лица по такому договорнику указываем Не страхуемые лица, кроме ВКС, включая не подлежащих страхованию иностранных граждан, временно пребывающих на территории РФ. Тогда подрядчик в Расчет по страховым взносам включен не будет. Подробнее — Страховые взносы с выплат в пользу граждан РФ и иностранных граждан с 2023 года (памятка).

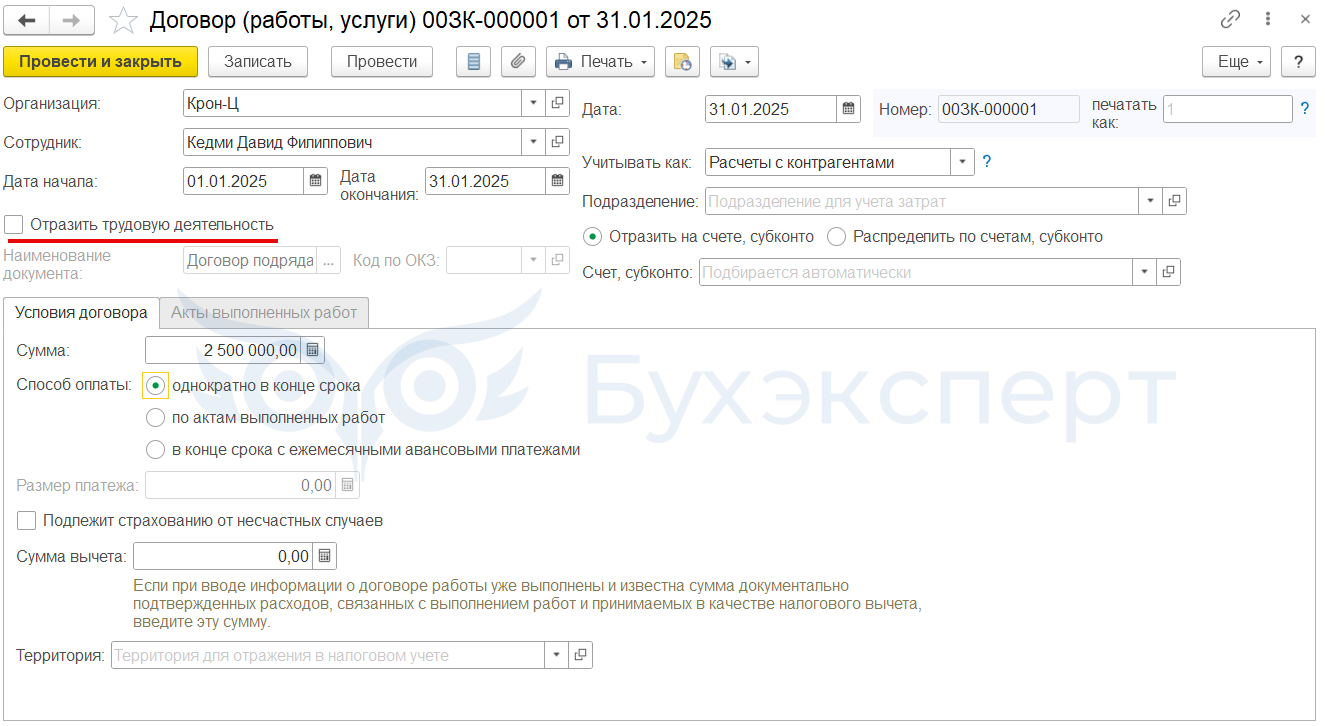

Чтобы иностранец не попал в Подраздел 1.1 формы ЕФС-1, флажок Отразить трудовую деятельность в Договоре не проставляем.

Чтобы рассчитать НДФЛ по обычной налоговой шкале 13 – 22%, для физлица потребуется установить статус по НДФЛ Дистанционный работник, не являющийся налоговым резидентом РФ. Когда еще применяется указанный статус — смотрите в статье НДФЛ дистанционщиков за границей.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете