Простой может возникнуть по разным причинам: может быть вызван действиями работника или работодателя, а также по причинам, независящим ни от того, ни от другого. Рассмотрим, что делать, если работа организации приостановлена распоряжением органов власти и как оформить простой работников в 1С.

Содержание

Нормативное регулирование

Руководитель может приостановить работу всех или части сотрудников по причинам, независящим от работника и работодателя, при возникновении определенных обстоятельств временного характера (ч. 3 ст. 72.2 ТК РФ), например:

- реорганизация предприятия;

- приостановка работы предприятия;

- неисправность оборудования по вине третьей стороны и пр.

Для этого следует издать приказ, указав в нем:

- в отношении кого вводится простой;

- причины простоя;

- начало и окончание простоя;

- размер оплаты времени простоя;

- обязаны ли работники находиться на рабочем месте во время простоя.

В случае приостановки производства в целом по предприятию нужно уведомить службу занятости (п. 2 ст. 25 Закона РФ от 19.04.1991 N 1032-1, п. 6 Письмо Роструда от 19.03.2012 N 395-6-1).

Время простоя включается в стаж для:

- исчисления ежегодного отпуска (ст. 121 ТК РФ);

- начисления пенсии (ч. 1 ст. 11 Федерального закона от 28.12.2013 N 400-ФЗ).

Работодатель обязан оплатить это время в размере не менее 2/3 тарифной ставки (оклада) работника пропорционально времени простоя (ст. 157 ТК РФ).

Получите понятные самоучители 2026 по 1С бесплатно:

Если поломка оборудования произошла по вине работника, это его вина, и простой ему не оплачивается (ч. 3 ст. 157 ТК РФ). А вот для остального коллектива, который простаивает из-за этой же поломки, простой будет по независящим от сторон причинам. Ведь ни они, ни работодатель в поломке не виновны. И таким сотрудникам оплатить простой необходимо (Письмо Роструда от 12.05.2011 N 1276-6-1).

Роструд в п. 7 Письма от 09.04.2020 N 0147-03-5 прокомментировал следующие вопросы:

- можно ли закрыть предприятие в нерабочие дни,

- отправить в простой или

- уволить сотрудников,

если предприятие не функционирует в дни, объявленные нерабочими по Указам Президента от 25.03.2020 N 206 и от 02.04.2020 N 239?

Начать ликвидацию в течение нерабочего месяца невозможно.

На период нерабочих дней по Указам Президента за работниками сохраняется зарплата. Поэтому объявить простой, влекущий за собой уменьшение зарплаты, работодатель не может.

Уволить работника можно, если работодатель готов принять это заявление (например, отдел кадров работает удаленно),

- по его инициативе (по собственному желанию),

- по соглашению сторон,

- в связи с истечением в этот период срочных трудовых договоров.

Учет в 1С

С 01 по 03 сентября в связи с поломкой оборудования (не по вине работника) приказом оформлен простой по причинам, не зависящим от работника и работодателя.

Простой оплачивается в размере 2/3 оклада.

Оклад работника Дроздова О. В. — 26 400 руб.

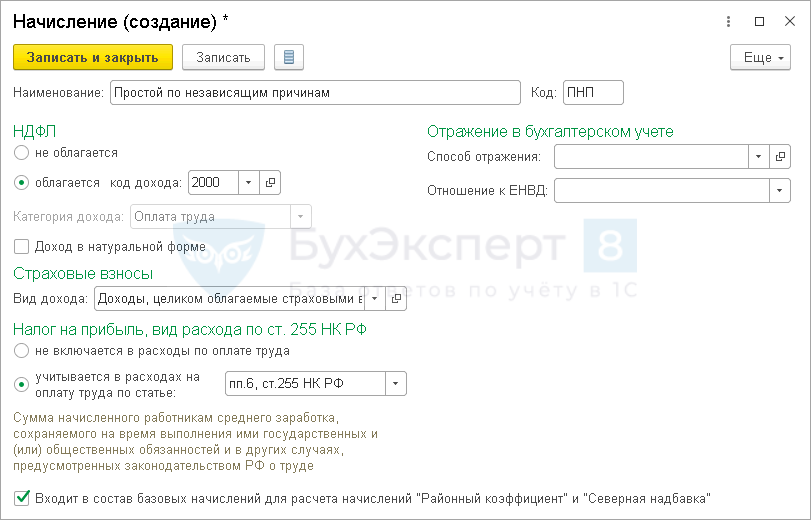

Создание вида начисления

Есть две точки зрения по вопросу отражения простоя в отчетности по НДФЛ:

- Код дохода 2000 — в соответствии с п. 6 ст. 255 НК РФ данный вид оплаты относится к расходам на оплату труда (Письмо Минфина РФ от 03.04 2007 N 03-03-06/1/208). Суммы оплаты простоя отражаются в 6-НДФЛ аналогично обычной зарплате:

- дата получения дохода — последний день месяца;

- дата удержания — день выплаты.

- Код дохода 4800 — данные выплаты не поименованы в Приложении 1 к Приказу ФНС РФ 10.09.2015 N ММВ-7-11/387@ (Письмо ФНС РФ 06.07.2016 N БС-4-11/12127). Суммы оплаты простоя в 6-НДФЛ отражаются:

- дата получения дохода — день выплаты;

- дата удержания — день выплаты.

В нашем примере мы придерживаемся первой точки зрения и используем код дохода 2000.

Создайте и настройте новый вид начисления Простой по НП (раздел Зарплата и кадры — Настройки зарплаты — Расчет зарплаты — ссылка Начисления — кнопка Создать).

Установите:

В разделе НДФЛ:

- переключатель — облагается:

- код дохода —2000;

В разделе Страховые взносы:

- Вид дохода — Доходы, целиком облагаемые страховыми взносами;

В разделе Налог на прибыль, вид расхода по ст. 255 НК РФ:

- переключатель — учитывается в расходах на оплату труда по статье:

- пп. 6 ст. 255 НК РФ;

Флажок Входит в состав базовых начислений для расчета начислений «Районный коэффициент» и «Северная надбавка» — установлен.

При начислении простоя по вине работодателя «Районный коэффициент» и «Северная надбавка» уже входят в средний заработок, и этот флаг не требуется. А при простое по независящим от сторон причинам, как в нашем случае, оплата производится от 2/3 тарифной ставки (оклада), и учитывать коэффициенты при расчете необходимо. Для этого ставим соответствующий флажок.

В разделе Отражение в бухгалтерском учете:

- Способ отражения — не заполняется (начисление отражаем тем же способом, что и заработная плата для конкретного сотрудника).

Начисление оплаты за простой по вине работодателя

Шаг 1. Рассчитайте сумму оплаты простоя вне программы по формуле:

Сумма оплаты простоя по нашему примеру:

- 26 400 / 22 * 2/3 * 3 = 2 400 руб.

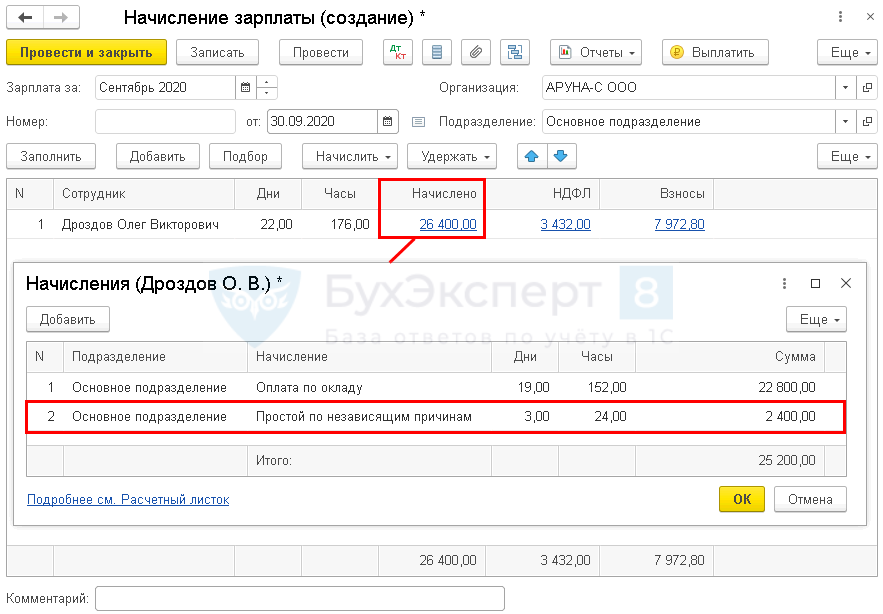

Шаг 2. Начисление оплаты за простой отразите документом Начисление зарплаты в разделе Зарплата и кадры — Все начисления — кнопка Создать — Начисление зарплаты.

Заполните документ в обычном порядке, затем в графе Начислено по ссылке внесите изменения по сотрудникам, которым оформлен простой:

- по кнопке Добавить укажите созданное ранее начисление Простой по независящим причинам, дни, часы и сумму из расчета, выполненного вне 1С;

- откорректируйте другие начисления за месяц в соответствии с отработанным временем.

Проводки по документу

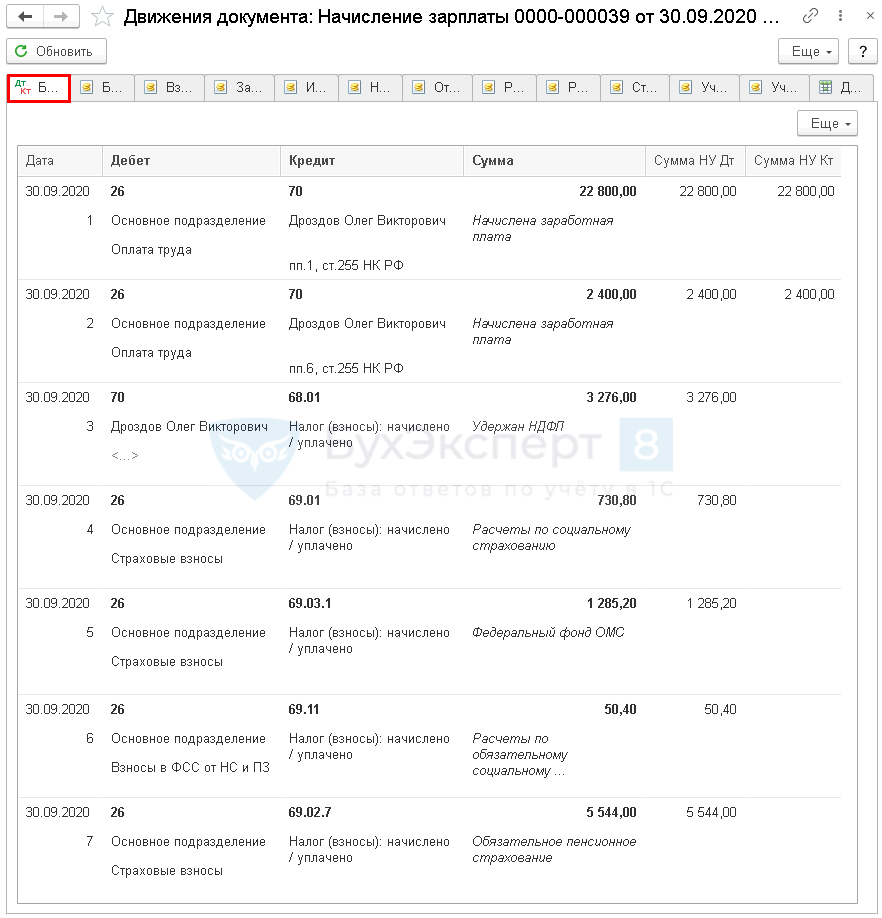

Документ формирует проводки:

- Дт 26 Кт 70 — начисление заработной платы;

- Дт 26 Кт 70 — начисление оплаты за простой по независящим от сторон причинам;

- Дт 70 Кт 68.01 — исчисление НДФЛ с общей суммы зарплаты;

- Дт 26 Кт 69.01 — начисление взносов в ФСС;

- Дт 26 Кт 69.03.1 — начисление взносов в ФФОМС;

- Дт 26 Кт 69.11 — начисление взносов на НС и ПЗ;

- Дт 26 Кт 69.02.7 — начисление взносов в ПФР.

Заполнение графы 11 раздела 3 ежегодного отчета СЗВ-СТАЖ зависит от того, по чьей вине произошел простой. Например, при простое по вине работника ставится код «НЕОПЛ».

При этом законодательство не регламентирует, какой код следует указывать в случае простоя по независящим от сторон причинам в СЗВ-СТАЖ (Приложение 5 к Постановлению Правления ПФР от 06.12.2018 N 507п). Наиболее близкий по смыслу — код «ПРОСТОЙ» (п. 2.3.3, 2.3.26 Порядка, утв. Постановлением Правления ПФР от 06.12.2018 N 507п).

Для корректного заполнения отчетности рекомендуем обратиться за разъяснениями в свое отделение ПФР.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете