Источник: разъяснение Роструда на сайте Онлайнинспекция.рф

Информация для: работодателей

Труд в районах Крайнего Севера и приравненных к ним местностях оплачивается с применением районных коэффициентов и процентных надбавок к зарплате (ст. 315 ТК РФ). При этом к зарплате относятся:

- вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы;

- компенсационные выплаты, в том числе за работу в особых климатических условиях;

- доплаты и надбавки стимулирующего характера, премии и т. д.

По мнению Роструда, оплата времени простоя не является выплатой зарплаты. А значит, на оплату простоя районный коэффициент не начисляется. Однако ранее Роструд высказывал противоположное мнение.

Нет единого подхода и у судов: например, в Апелляционном определении ВС Республики Хакасия от 24.12.2018 по делу N 33-3098/2018 суд пришел к выводу, что оплата простоя — не зарплата, РК начислять не надо. А в Решении Кировского районного суда г. Иркутска Иркутской области от 02.02.2015 по делу N 2-95/2015 судьи выразили другое мнение — в заработок включается в том числе оплата простоя, РК начислять надо.

Порядок начисления райкоэффициента лучше прописать в локальном нормативном акте предприятия.

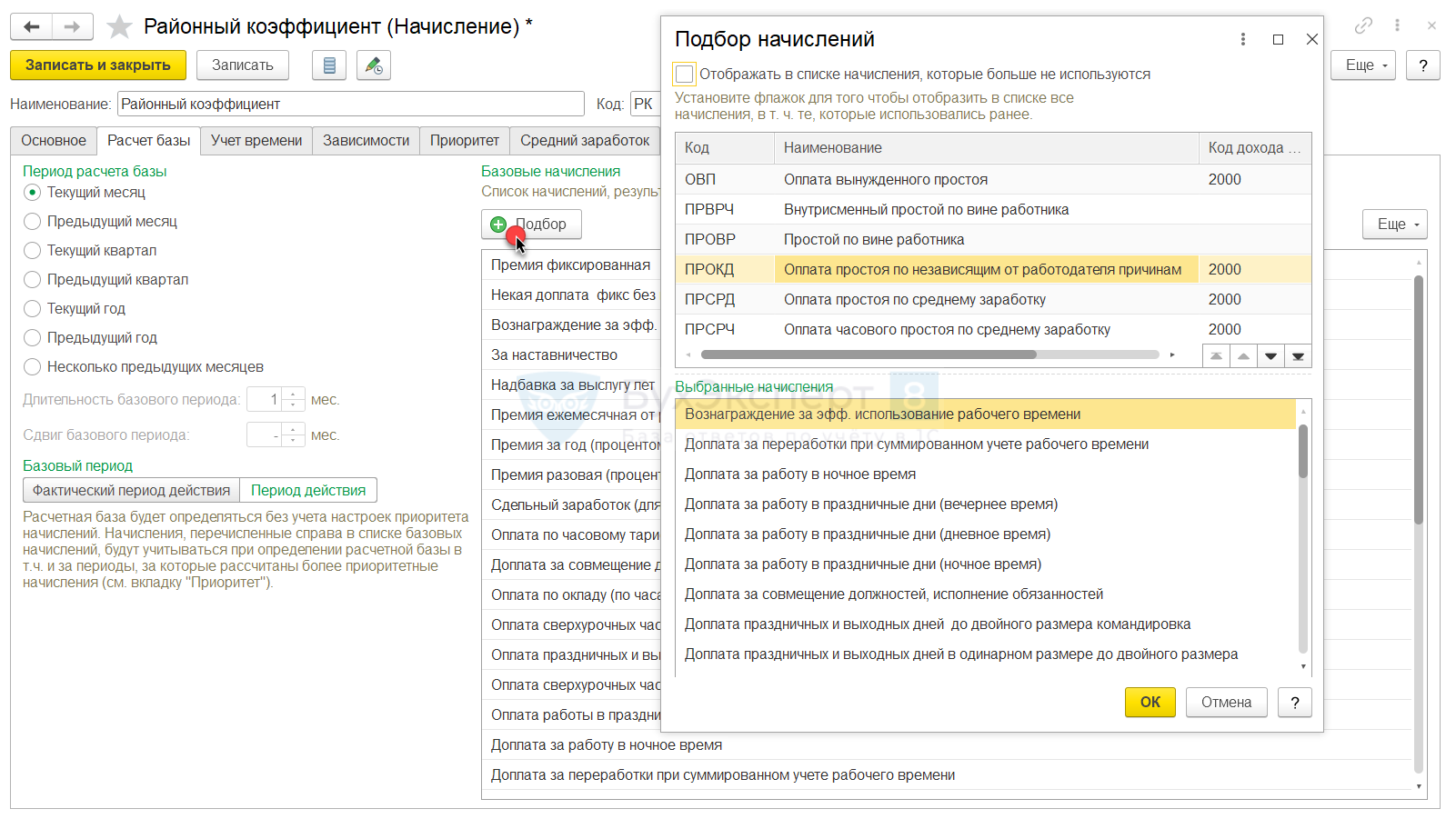

Чтобы в ЗУП 3.1 начислить районный коэффициент на сумму оплаты простоя по независящим от сторон причинам, нужно добавить такую оплату в расчетную базу начисления Районный коэффициент. Сделать это можно в настройках вида расчета (Настройки – Начисления) на вкладке Расчет базы по кнопке Подбор.

Тогда районный коэффициент с суммы оплаты простоя будет рассчитан в документе Начисление зарплаты и взносов — Рассчитывается ли Районный коэффициент и Северная надбавка в документе «Простой, отстранение от работы»?

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете