Нулевая отчетность нужна, когда организация (ИП) приостановили деятельность или еще не начали работать, но остаются зарегистрированными. Отсутствие дохода само по себе не освобождает налогоплательщика от обязанности сдавать налоговые декларации: в большинстве случаев отчеты подают с нулевыми показателями в обычные сроки.

Из статьи вы узнаете, нужно ли сдавать нулевые декларации, по каким налогам их подают, как заполнить такие формы и в какие сроки направить их в налоговый орган.

Содержание

Что такое нулевая декларация, кому и когда нужно ее представлять

Практически на любой системе налогообложения налогоплательщик обязан сдавать отчетность. Исключения — самозанятые на НПД, а также те, кто работает на ПСН и АУСН. По НПД и автоупрощенке ФНС получает данные о доходах из личных кабинетов и банков, а по ПСН фактический доход для расчета налога значения не имеет, поэтому ИП не отчитываются по нему отдельно.

На остальных режимах организации и ИП обязаны сдавать налоговую отчетность. Вид отчетности, порядок заполнения и сроки зависят от применяемой системы налогообложения:

- УСН — сдавайте декларацию по упрощенному налогу, а также по НДС (если превысили лимит дохода, при котором действует освобождение от НДС)

- УСН и ПСН — если ИП совмещает упрощенку с патентом и фактически работает только по ПСН, он все равно обязан ежегодно сдавать нулевую декларацию по УСН

- ОСНО — ИП при отсутствии показателей подают нулевые декларации по НДФЛ и НДС. Организации — по налогу на прибыль и НДС

- ЕСХН — плательщики сельхозналога при отсутствии деятельности в первый год после регистрации также подают нулевую декларацию по ЕСХН. Если освобождения от НДС нет, нужно сдавать нулевые декларации и по НДС

Разберем, как заполнять нулевые декларации по основным налогам и в какие сроки направлять их в ИФНС.

Нулевая декларация по УСН

С отчетности за 2025 год применяют новую форму декларации по УСН, утв. Приказом ФНС от 26.11.2025 N ЕД-7-3/1017@.

Получите понятные самоучители 2026 по 1С бесплатно:

Когда и как подавать нулевую декларацию в налоговую по УСН

Декларацию по УСН без показателей подают в ИФНС в том же порядке и в те же сроки, что и обычную отчетность по упрощенке:

- компании — до 25 марта года, следующего за отчетным налоговым периодом

- ИП — до 25 апреля следующего года

Если срок сдачи отчетности приходится на выходной или праздник, его переносят на первый рабочий день (п. 7 ст. 6.1 НК РФ). Например, срок сдачи декларации по УСН за 2025 год для ИП приходится на субботу, поэтому переносится на понедельник — 28.04.2026.

Заполнить декларацию можно:

- в личном кабинете налогоплательщика ИП на сайте ФНС

- с помощью программы Налогоплательщик ЮЛ

- вручную на бланке, распечатанном из справочно‑правовой системы или полученном в любой ИФНС

Сдать нулевую отчетность по упрощенке можно как на бумаге, так и в электронной форме. На бумаге декларацию подают в налоговую лично, через представителя или отправляют по почте заказным письмом с описью вложения.

В электронной форме отчетность можно сдать по ТКС, через ЛК ИП (только предпринимателям) или специальный сервис ФНС.

Как заполнить нулевую декларацию по УСН

Состав разделов нулевой декларации по УСН зависит от объекта налогообложения:

- «Доходы» — титульный лист, разделы 1.1 и 2.1.1

- «Доходы минус расходы» — титульный лист, разделы 1.2 и 2.2

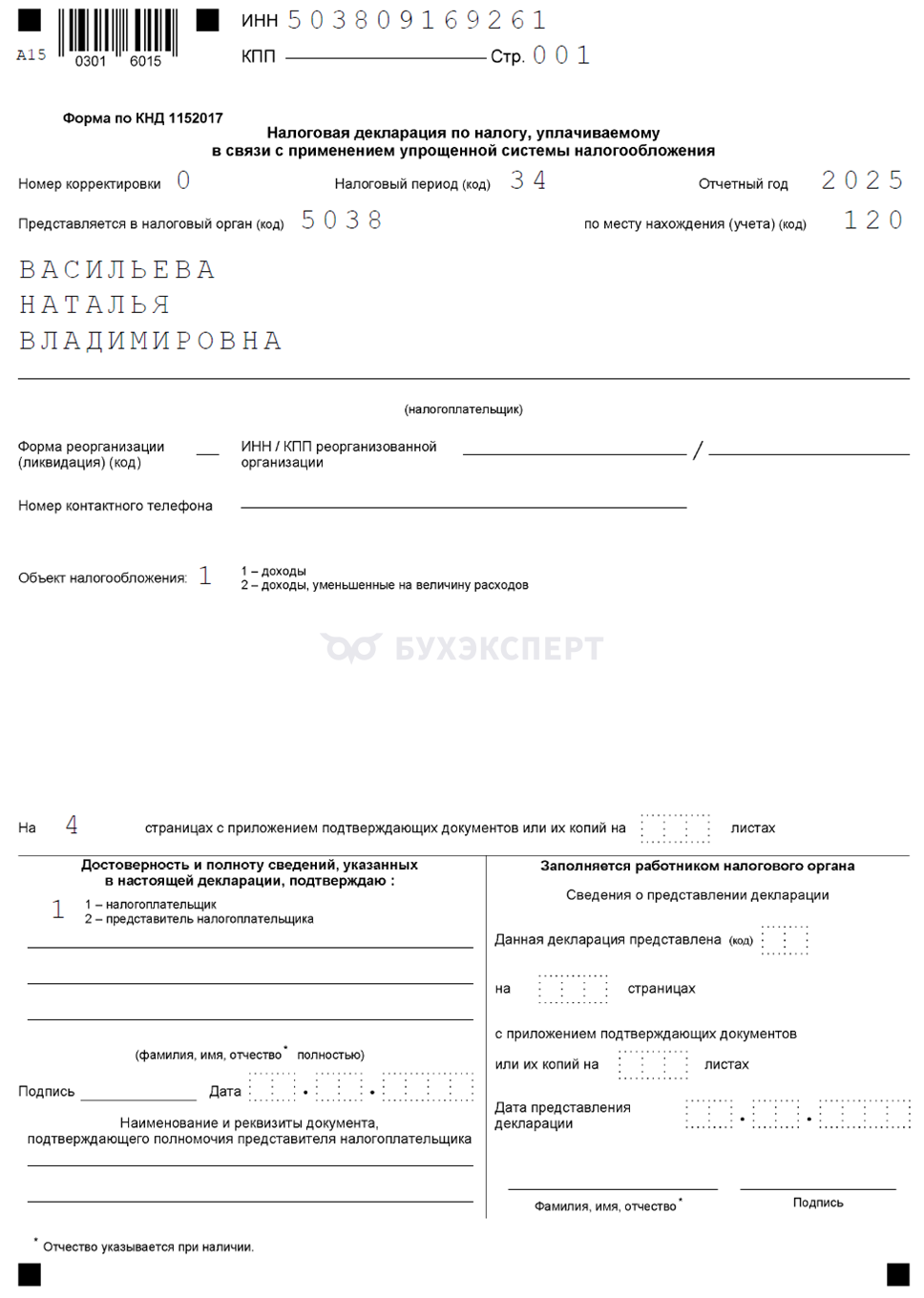

Титульный лист

Титульный лист заполняют в общем порядке, исключений для нулевой декларации нет.

Укажите:

- данные об упрощенце — ИНН (КПП для организаций), полное наименование (для ИП — ФИО)

- код по месту нахождения (учета): 120 — ИП, 210 — организации, 215 — правопреемники

- налоговый орган, в который сдаете отчетность (4‑значный код инспекции)

- год, за который сдаете декларацию

- код налогового периода: «34» — за год, «50» — при закрытии ИП или организации, «95» — при переходе на другой режим, «96» — при прекращении деятельности на УСН

- код объекта налогообложения: «1» — «Доходы», «2» — «Доходы минус расходы»

- данные о том, кто сдает отчетность — сам налогоплательщик или его представитель

Как заполнить нулевую декларацию по УСН «Доходы»

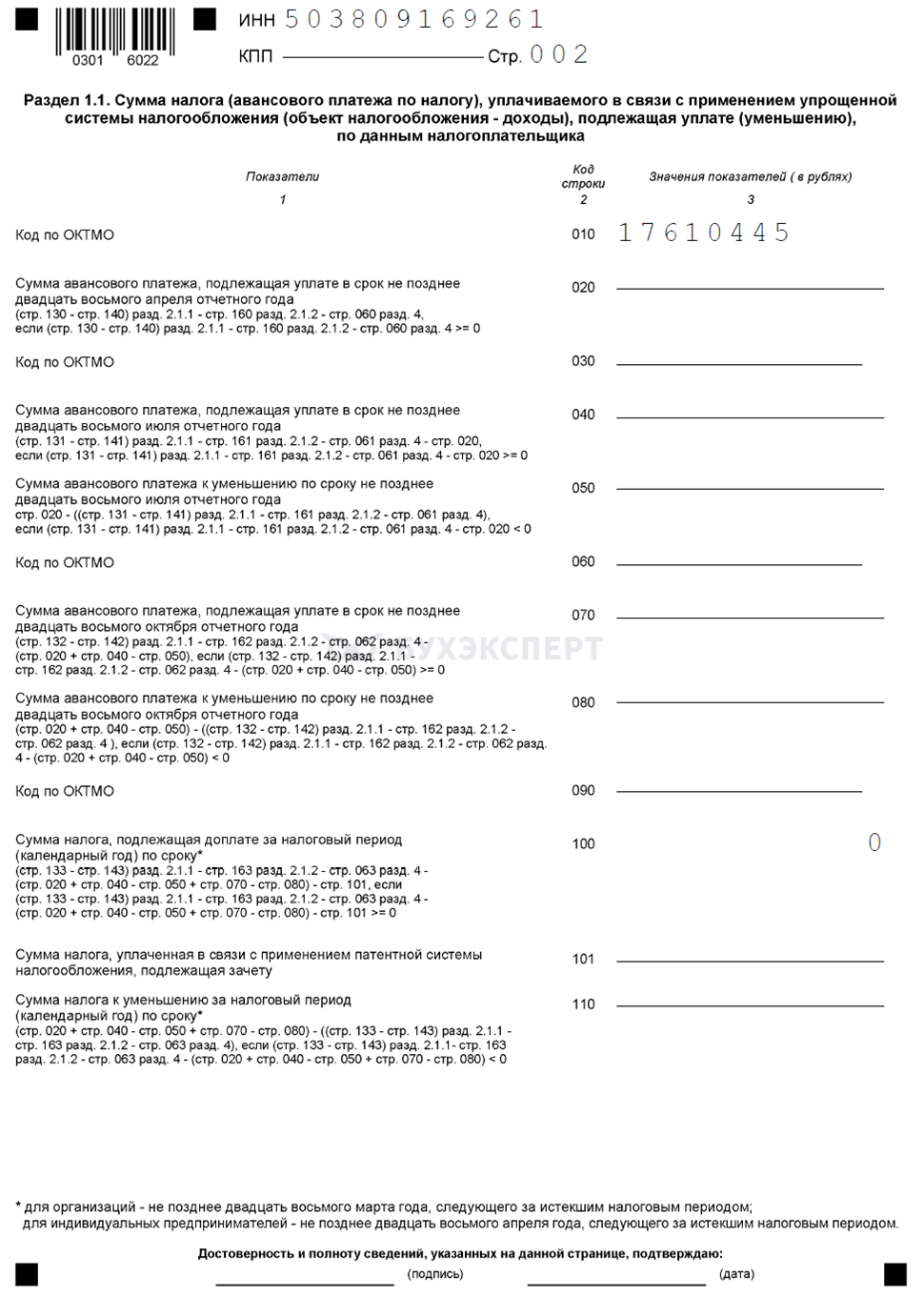

Раздел 1.1

Здесь указывается только код ОКТМО, в остальных строках — прочерки.

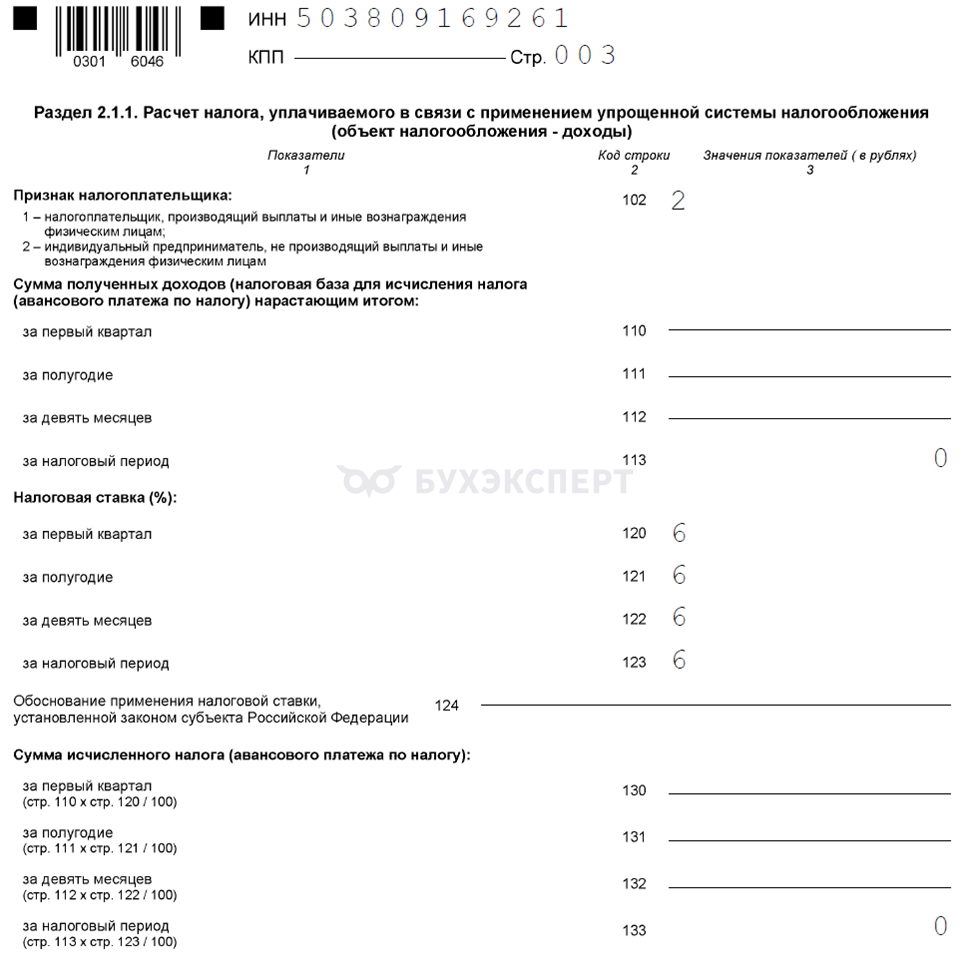

Раздел 2.1.1

Укажите:

- в строке 102 — «1», если декларацию сдает организация и ИП с сотрудниками, «2» — ИП без сотрудников

- в строках 120-123 — ставку по налогу

- в остальных строках — прочерки

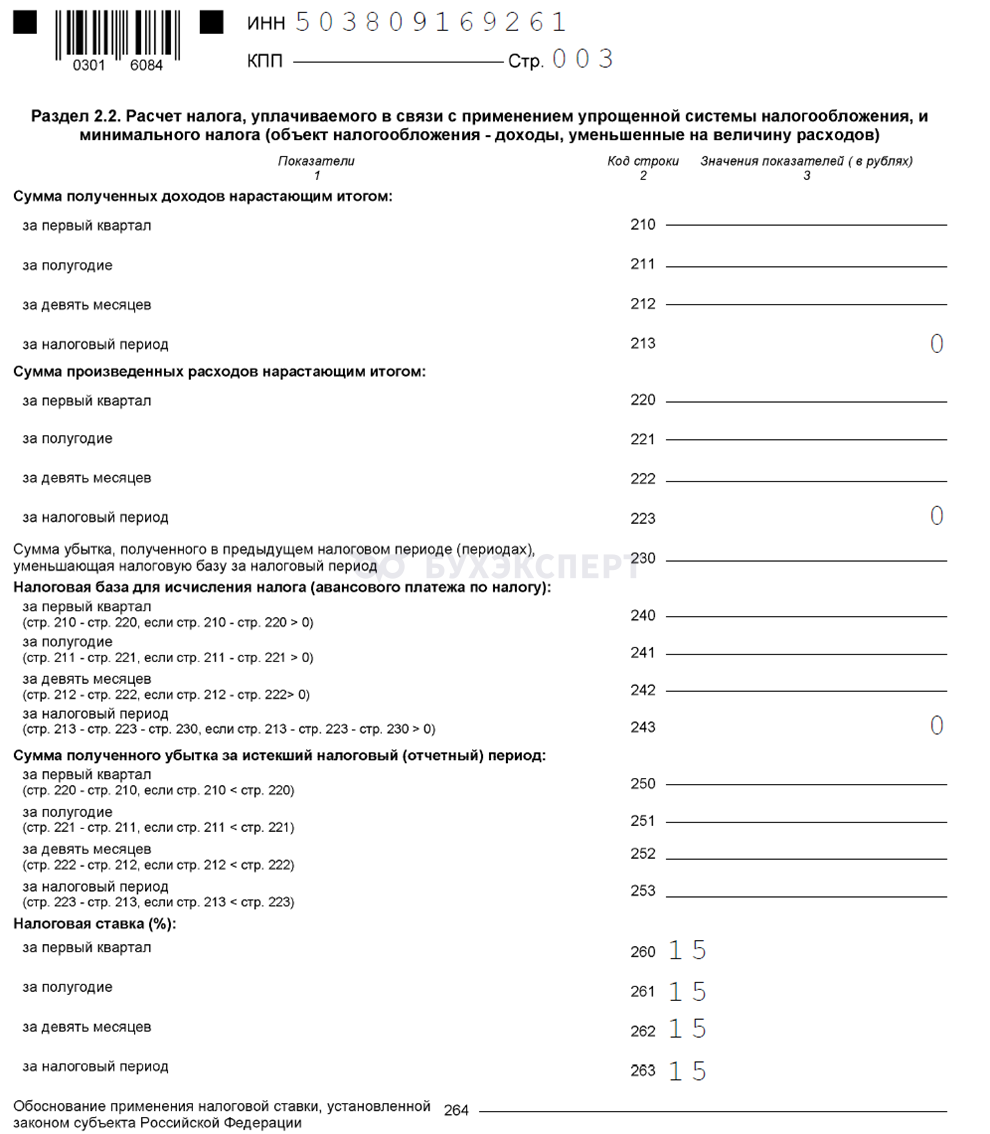

Как заполнить нулевую декларацию по УСН «Доходы минус расходы»

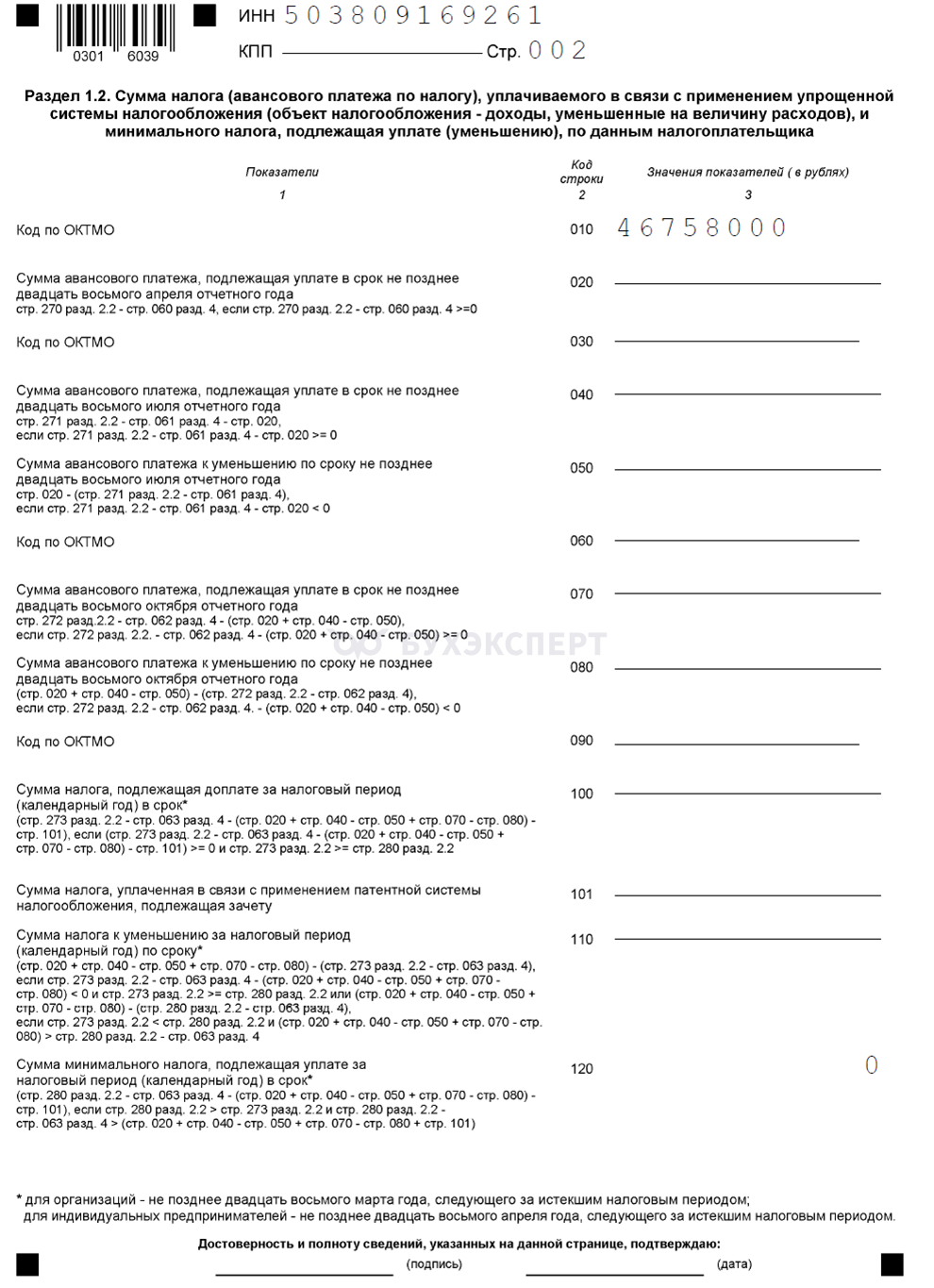

Раздел 1.2

Укажите только ОКТМО по месту регистрации. Остальные строки не заполняются.

Раздел 2.2

Укажите только ставку по налогу в строках 260-263. В остальных поставьте прочерк.

Нулевая отчетность на ОСНО

При отсутствии деятельности организации (ИП) на общей системе налогообложения обязательно сдайте нулевую отчетность по «доходным» налогам (НДФЛ для ИП, налог на прибыль для организаций).

По НДС нулевую декларацию можно не сдавать, если есть освобождение от уплаты по ст. 145 НК РФ. Освобождение дают, если выручка от реализации товаров, работ и услуг без учета НДС за три предшествующих подряд месяца не превысила 2 млн руб. Для этого направьте в ИФНС уведомление по форме КНД 1150104 и документы, перечисленные в п. 6 ст. 145 НК РФ, которые подтверждают право на освобождение.

Организация (ИП) получают право на освобождение не с даты регистрации, а по истечении 3 месяцев после того, как подтвердят, что в этот период выручки не было (Письмо Минфина от 01.08.2018 N 03-07-14/54111). Поэтому за эти 3 месяца нужно сдать нулевую декларацию по НДС.

Как подать нулевую декларацию по НДФЛ

- Форма декларации и порядок ее заполнения утверждены Приказом ФНС от 20.10.2025 N ЕД-7-11/913@

- Срок представления в ИФНС — до 30 апреля года, следующего за истекшим годом (п. 1 ст. 229 НК РФ). При закрытии ИП сдайте нулевую декларацию по НДФЛ в течение 5 рабочих дней с даты снятия ИП с налогового учета (п. 3 ст. 229 НК РФ)

- Заполнить декларацию можно от руки или в электронной форме — в программе «Декларация» на сайте ФНС, в ЛК ИП (только предпринимателями) или в 1С

- Отчитаться по налогу на доходы физлиц ИП может:

- на бумаге — лично или через представителя, сдав декларацию в ИФНС или направив по почте заказным письмом с описью вложения

- в электронной форме — по ТКС или через личный кабинет ИП на сайте ФНС

Выберите удобный способ заполнения и подачи, чтобы вовремя выполнить обязанность перед ИФНС и избежать претензий.

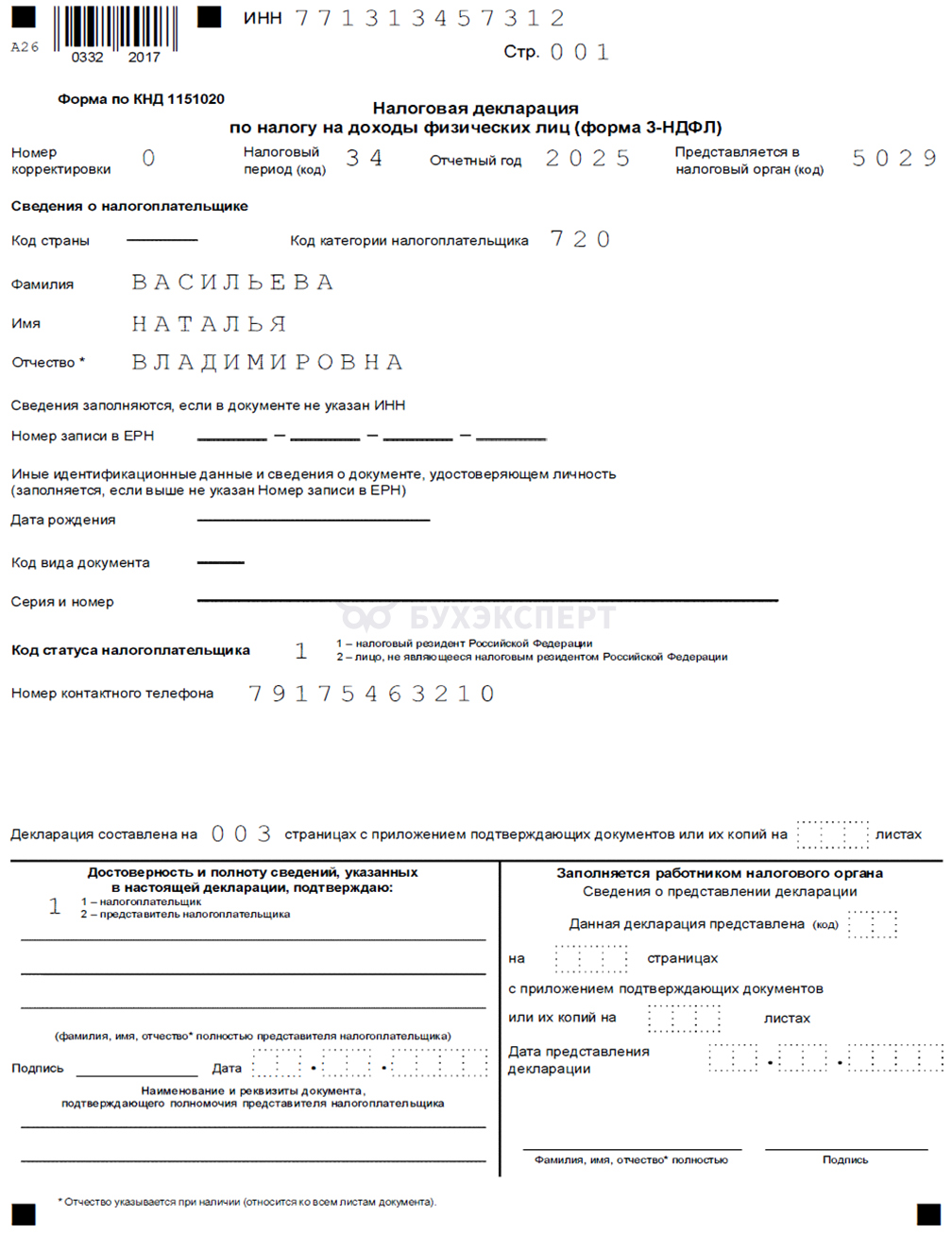

Как заполнить нулевую декларацию для ИП по НДФЛ

В состав нулевой декларации по НДФЛ входят титульный лист, разделы 1 и 2.

Титульный лист

Заполните поля:

- Налоговый период — при сдаче отчетности за год в общем порядке поставьте код «34», при закрытии в середине года — «86»

- Код страны — при заполнении декларации через ЛК ИП и с помощью программы Декларация код страны не заполняйте

- Код категории налогоплательщика — «720», ИП-главы КФХ указывают код «770»

- Номер записи в ЕРН и паспортные данные не заполняйте, если указан ИНН ИП

- Статус налогоплательщика — «1», если отчетность сдает налоговый резидент РФ, «2» — нерезидент

- ФИО ИП впишите полностью

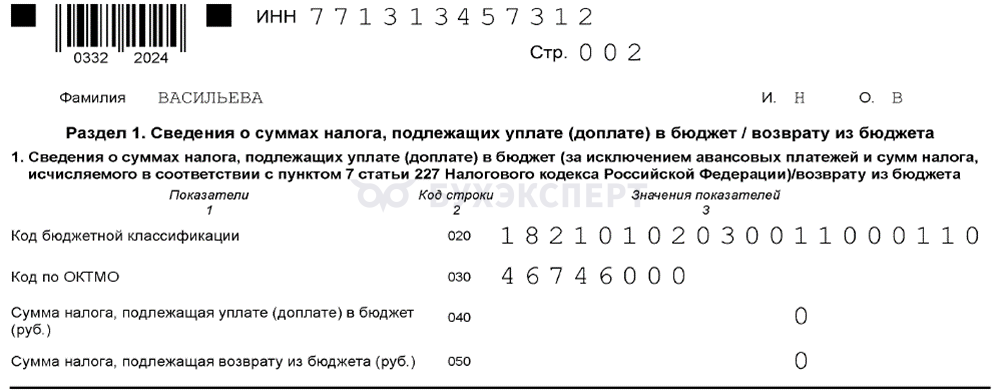

Раздел 1

Требуется указать только ОКТМО по месту регистрации. В строках 040 и 050 поставьте нули.

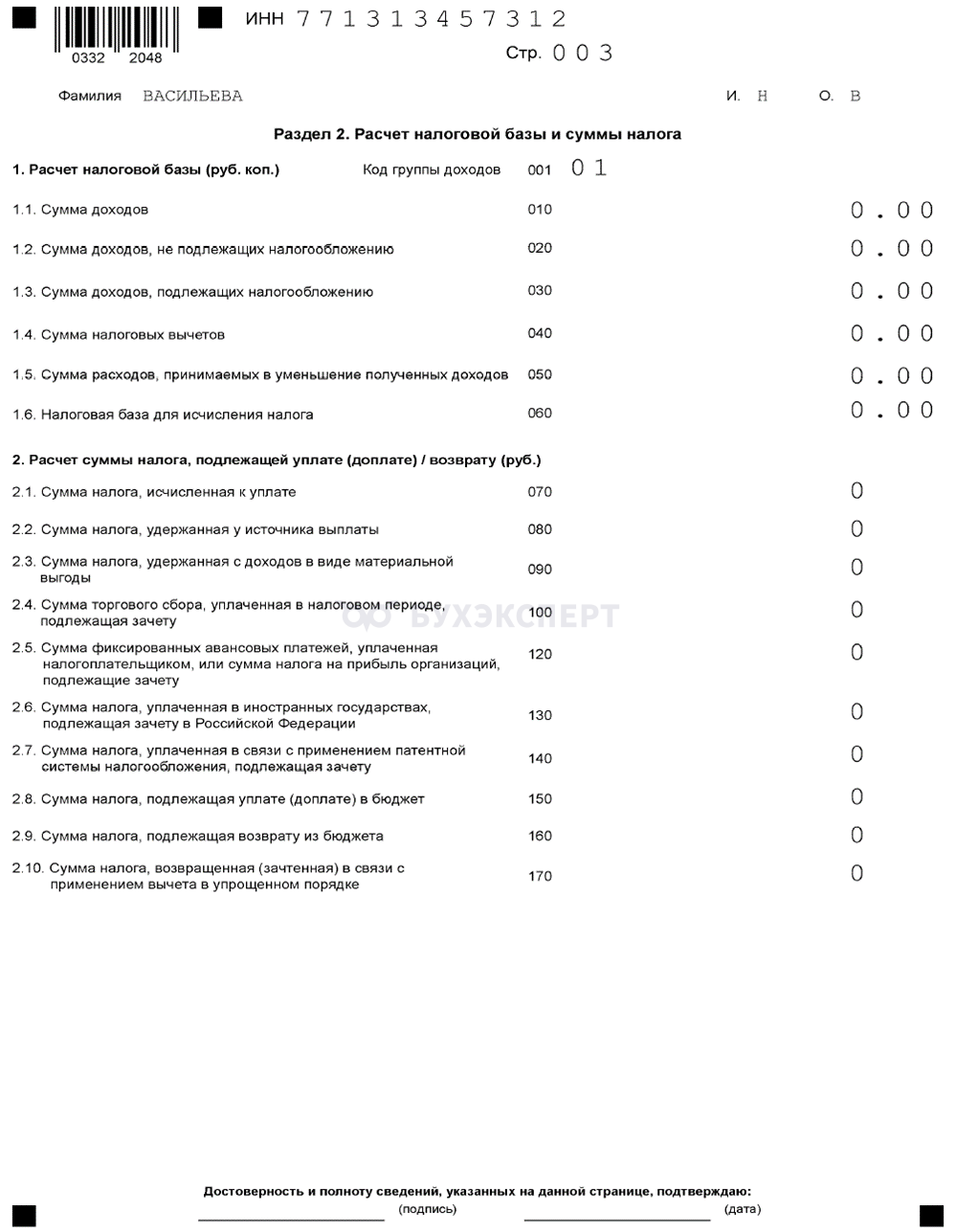

Раздел 2

Укажите код группы доходов «01», в остальных строках — нули.

Нулевая декларация по НДС

Форма декларации и порядок ее заполнения утверждены Приказом ФНС от 05.11.2024 N ЕД-7-3/989@. На обновленном бланке необходимо отчитываться с первого квартала 2026.

Декларацию по НДС сдают ежеквартально — до 25 числа месяца, следующего за отчетным кварталом.

При закрытии ИП или ликвидации организации сдайте нулевую декларацию по НДС до снятия налогоплательщика с налогового учета. Это важно, потому что отчетность по НДС подают только в электронной форме и подписывают квалифицированной электронной подписью. После закрытия ИП или ликвидации организации подпись блокируют, и налогоплательщик уже не сможет подписать отчетность.

Декларацию по НДС сдавайте через оператора ТКС. На бумаге отчитываются по НДС только отдельные категории налогоплательщиков и налоговых агентов (п. 8 ст. 174.2, п. 5 ст. 174, п. 3 ст. 80 НК РФ).

Как заполнить нулевую декларацию по НДС

Нулевая отчетность по НДС состоит из титульного листа и раздела 1. Остальные разделы прикладывать к декларации не нужно.

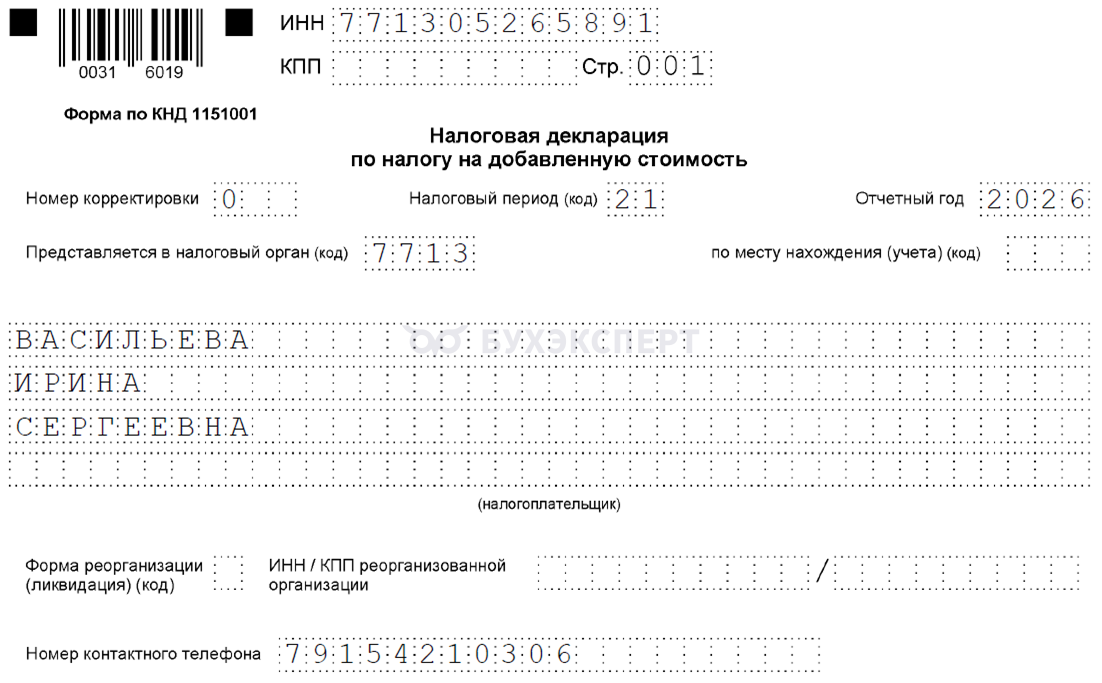

Титульный лист

Укажите:

- данные налогоплательщика — ФИО ИП или полное название организации, ИНН и КПП (ИП указывают только ИНН)

- данные о налоговом периоде (код «21» при сдаче декларации за 1 квартал, «22» — за 2 квартал, «23» — за 3 квартал, «24» — за 4 квартал). Коды налоговых периодов при ликвидации (реорганизации) можно узнать в приложении N 3 к Порядку заполнения декларации

- отчетный год — «2026» при сдаче декларации в 2026 году

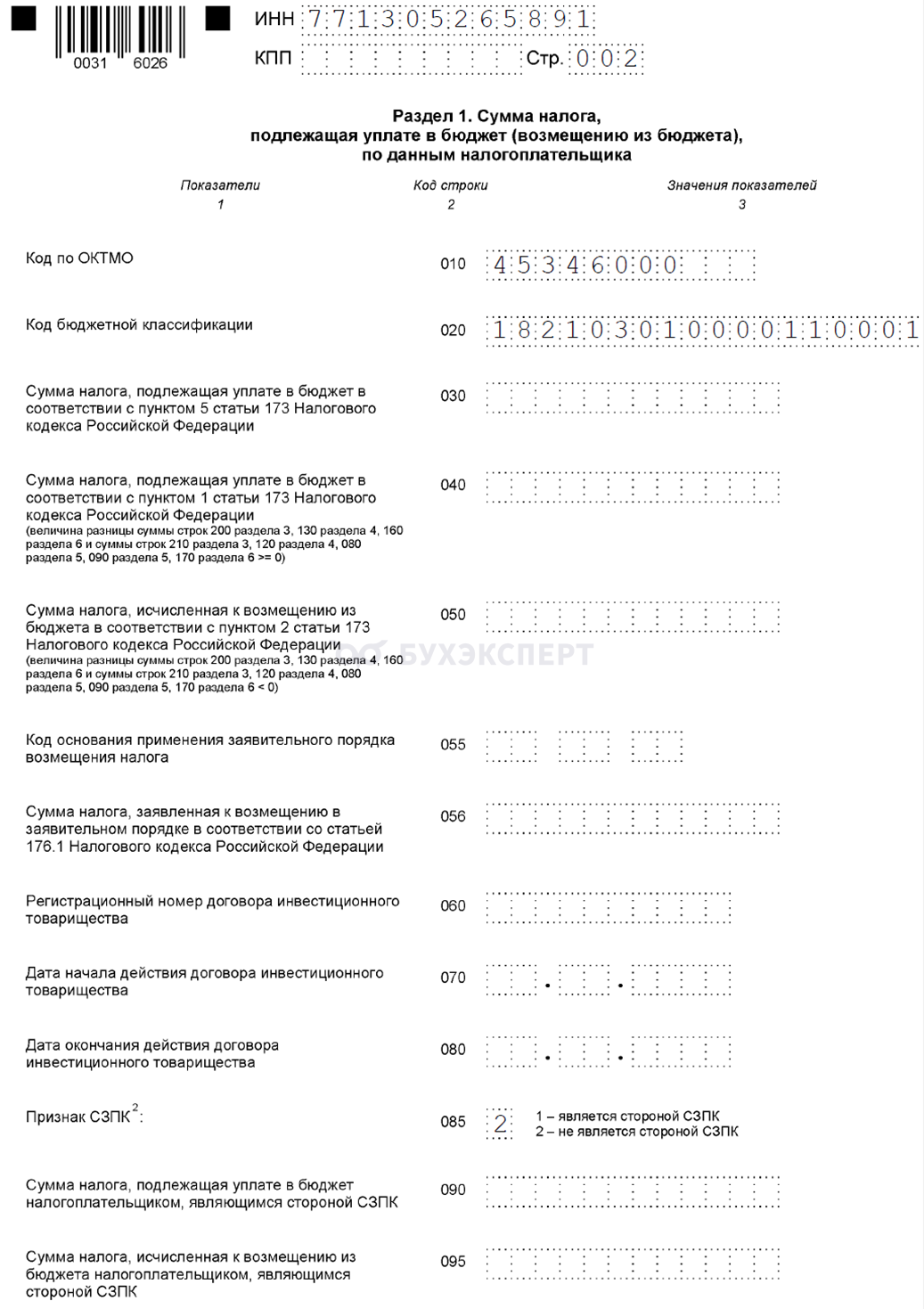

Раздел 1

Заполните:

- ОКТМО — его можно узнать с помощью сервиса Определение реквизитов ИФНС

- КБК — 18210301000011000110

- Признак СЗПК (строка 085) — 2 (не является стороной СЗПК)

Остальные строки — без показателей.

Нулевая декларация по налогу на прибыль

Форма декларации и порядок ее заполнения утверждены Приказом ФНС от 02.10.2024 N ЕД-7-3/830@. Обновленную форму применяют с отчетного периода 2026 года.

Годовую отчетность компании сдают до 25 марта года, следующего за истекшим. А за отчетные периоды — в зависимости от способа уплаты авансовых платежей:

- поквартально — до 25 числа месяца, следующего за отчетным кварталом (до 25 апреля, 25 июля, 25 октября)

- ежемесячно (по фактической прибыли) — до 25 числа месяца, следующего за отчетным периодом

Отчитаться по налогу на прибыль можно:

- на бумаге – лично или через представителя, сдав ее в ИФНС либо направив по почте заказным письмом с описью вложения

- в электронной форме — по ТКС

Если у компании есть обособленные подразделения, отчетность нужно подать по месту учета головной организации и каждого обособленного подразделения (ОП). Но есть исключения:

- ОП — крупнейший налогоплательщик. Декларацию подают в ИФНС по месту учета организации как крупнейшего налогоплательщика (абз. 3 п. 1 ст. 289 НК РФ)

- ОП за пределами РФ. Показатели включают в декларацию и подают по месту нахождения головной организации (п. 4 ст. 311 НК РФ)

- ОП в том же субъекте РФ, что и головная организация. Если головная организация приняла решение уплачивать за свое ОП налог на прибыль в бюджет субъекта РФ и уведомила об этом налоговую инспекцию, представлять декларацию по месту нахождения обособленного подразделения не нужно

- Несколько ОП в одном регионе. Налог на прибыль в бюджет субъекта может уплачиваться по месту нахождения одного из обособленных подразделений (ответственного ОП). В этом случае декларацию подают только по месту нахождения ответственного ОП (п. 1.4 Порядка, утв. Приказом ФНС от 19.10.2016 N ММВ-7-3/572)

Как заполнить нулевую декларацию по налогу на прибыль

Состав нулевой отчетности по налогу на прибыль зависит от способа уплаты авансовых платежей:

- при уплате ежемесячных авансов по фактической прибыли включите в состав нулевой отчетности титульный лист, подраздел 1.1 раздела 1 и лист 02

- в остальных случаях — титульный лист, подраздел 1.1 раздела 1, лист 02, приложения N 1 и N 2 к листу 02

На титульном листе укажите данные организации: ИНН/КПП, название и код по месту нахождения, код налогового органа, налогового (отчетного) периода и отчетный год.

В подразделе 1.1 раздела 1 внесите ОКТМО и КБК. Остальные строки — без показателей.

В листе 02 и приложениях к нему в полях с числовыми значениями — без показателей.

Вместо декларации по налогу на прибыль компания может сдать единую упрощенную налоговую декларацию.

Нулевая отчетность на ЕСХН

Право применения ЕСХН напрямую зависит от доли дохода от сельхозпроизводства. Если налогоплательщик в течение года прибыли не получил, он утрачивает право на применение режима и переходит на ОСНО. Исключение — вновь зарегистрированные компании, которые не имели дохода в течение первого налогового периода (п. 4.1 ст. 346.3 НК РФ).

Форма декларации и порядок ее заполнения утверждены Приказом ФНС от 28.07.2014 N ММВ-7-3/384@. Срок представления в ИФНС — до 25 марта года, следующего за истекшим налоговым периодом. Заполнить декларацию можно от руки или в электронной форме — в программе Налогоплательщик ЮЛ.

Как заполнить нулевую декларацию по ЕСХН

В состав нулевой декларации по ЕСХН входят титульный лист, разделы 1 и 2 с нулевыми показателями.

Титульный лист заполните в общем порядке, укажите данные о налогоплательщике, налоговом органе и налоговом периоде.

В разделе 1 укажите код ОКТМО, а в разделе 2 — ставку по налогу. Остальные строки заполнять не нужно.

Когда можно отчитаться ЕУД вместо нулевой декларации

Это можно сделать при соблюдении двух условий:

- у ИП/организации нет объектов налогообложения

- по расчетному счету не было никаких движений средств, включая списание аренды, возвратов долга и т. п.

Сдать ЕУД можно не по всем налогам, а только по НДС, налогу на прибыль, УСН и ЕСХН. По НДФЛ подать единую упрощенную декларацию не получится.

Срок сдачи ЕУД зависит от того, кто и по какому налогу ее сдает.

Ответственность за непредставление нулевой декларации

Если сдать «нулевку» позже установленного срока, налогоплательщика привлекут к ответственности по ст. 119 НК РФ — назначат штраф в размере 1 000 руб.

Должностному лицу организации могут вынести предупреждение или дополнительно оштрафовать по ст. 15.5 КоАП РФ на сумму от 300 до 500 руб. (к ИП эта мера не применяется).

Дополнительно налоговый орган вправе заблокировать расчетный счет организации или ИП до момента сдачи отчетности, если опоздание составит более 20 рабочих дней.

Кратко о нулевой декларации

- Отсутствие деятельности не освобождает организацию или ИП от сдачи отчетности

- Нулевые декларации подают в общем порядке и в общие сроки — как отчетность с показателями

- Вместо сдачи некоторых нулевых деклараций компания (ИП) может сдать один отчет — единую упрощенную декларацию. Нельзя подать ЕУД по НДФЛ

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете