Источник: Письмо Минфина от 26.03.2025 N 03-04-05/30164

Информация для: работодателей

От НДФЛ освобождены все компенсационные выплаты при увольнении (кроме компенсаций за неиспользованный отпуск) в размере 3-кратного среднемесячного заработка (дохода, денежного довольствия), 6-кратного — для работников Крайнего Севера и приравненных местностей. С суммы превышения необходимо удержать и уплатить НДФЛ.

С 2025 года необлагаемая часть выходного пособия определяется исходя из среднего заработка, рассчитанного по правилам для детских пособий (абз. 7 п. 1 ст. 217 НК РФ в ред. Федерального закона от 08.08.2024 N 259-ФЗ). Об этом мы рассказывали здесь.

Но если у работодателя нет данных о среднем заработке сотрудника за два года, предшествующих году его увольнения, расчет среднего заработка может быть произведен из МРОТ (п. 1.1 ст. 14 Федерального закона от 29.12.2006 N 255-ФЗ).

В вышедших в мае 2025 года версиях программы разработчики реализовали расчет НДФЛ с частично облагаемых выплат при увольнении — Типовая настройка для расчета НДФЛ и взносов компенсаций при увольнении по правилам 2025 (ЗУП 3.1.30.197 / 3.1.33.19). Однако расчет необлагаемого предела по НДФЛ при отсутствии заработка в расчетном периоде сейчас вызывает вопросы.

Если величина РК и доля неполного времени равны 1, программа рассчитывает предел по формуле:

22 440 руб. *24 мес / 730 дней * 30,4 дня *1 * 1 = 67 282, 80 руб.

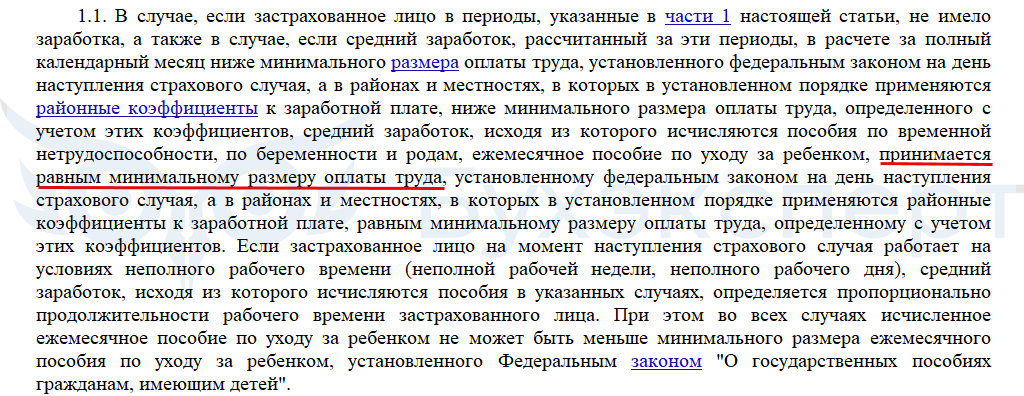

Вместе с тем, если заработок маленький или вообще отсутствует – в пункте 1.1 статьи 14 Закона N 255-ФЗ сказано:

Речь в выдержке из закона 255-ФЗ идет о среднем месячном заработке. Абз. 7 п. 1 ст. 217 НК РФ, который освобождает от НДФЛ выплаты при увольнении, тоже оперирует понятием «средний месячный заработок» в терминах закона 255-ФЗ. Получается, если заработок за расчетный период маленький — средний месячный заработок уже определен как МРОТ. Дополнительный пересчет на коэффициент среднемесячного числа дней 30,4 здесь не нужен. Это подтверждает п.24 Постановления Правительства № 1540.

Тогда трехкратный месячный заработок для необлагаемого предела по НДФЛ (без районного коэффициента при полном рабочем времени ) составит: 3 мес * 22 440 руб. = 67 320 руб. Это больше, чем рассчитывает программа.

Мы обратились с вопросами к разработчикам. Когда уточним информацию от фирмы 1С — обновим статью.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете