Источники: Письмо ФНС от 12.05.2025 N БС-4-11/4601@, Письмо Минфина от 20.03.2025 N 03-04-06/28008

Информация для: работодателей

С 2025 года лимит выплат при увольнении, который не облагают НДФЛ, рассчитывают по правилам для декретных и детских пособий. Минфин и ФНС рассказали о нюансах такого расчета:

- Выплаты при увольнении освобождены от НДФЛ в пределах 3 среднемесячных заработков (6 среднемесячных заработков — для работников Крайнего Севера и приравненных местностей)

- При подсчете среднемесячного заработка расчетный период составляет 2 календарных года, предшествующих году увольнения. В расчет включается в том числе заработок за время работы у предыдущих работодателей

- Годы (год) расчетного периода можно заменить, если в двух годах, предшествующих году увольнения (или в одном из них) сотрудник находился в отпуске по беременности и родам и/или в отпуске по уходу за ребенком

- Если у работодателя нет сведений о среднем заработке сотрудника за 2 календарных года, предшествующих году увольнения - средний месячный заработок определяют из МРОТ (в 2025 году — 22 440 руб.)

- Для расчета среднего месячного заработка умножают средний дневной заработок на 30,4. При этом он не должен превышать лимиты, установленные ч. 3.2, 3.3 ст. 14 Федерального закона от 29.12.2006 N 255-ФЗ и п. 13.1, 20 Положения, утв. Постановлением Правительства от 11.09.2021 N 1540. Это значит, что:

- средний дневной заработок не должен превышать максимальную базу по взносам за 2 года до увольнения, разделенную на 730. В 2025 году это 5 673,97 руб. ((1 917 000 + 2 225 000) / 730)

- максимальный размер среднемесячного заработка для расчета пособия в 2025 году равен 172 488,69 руб. (5 673,97 руб. x 30,4)

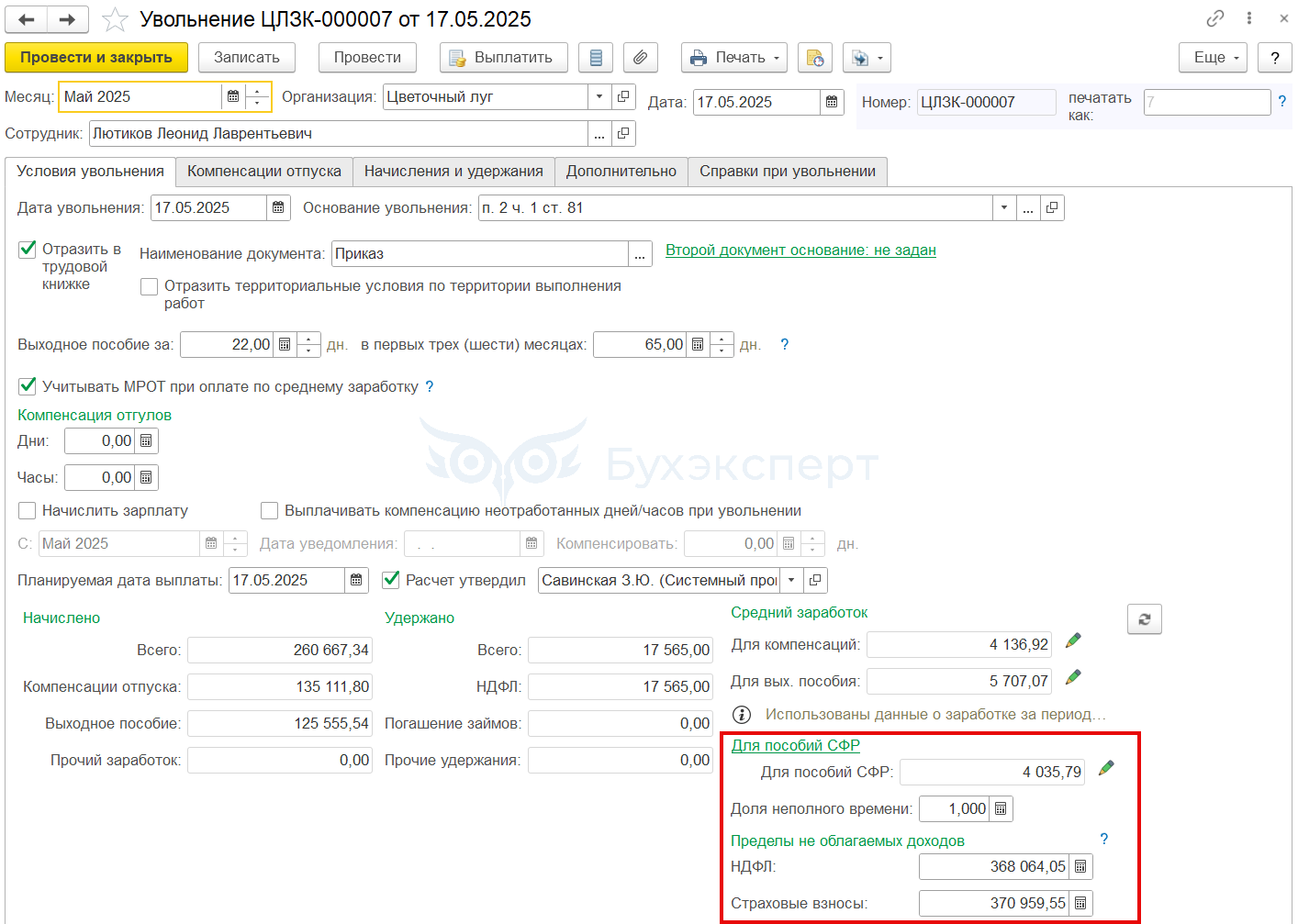

Возможность автоматически рассчитать необлагаемый предел по НДФЛ с выплат при увольнении добавили в релизах ЗУП 3.1.30.197 / 3.1.33.19. Для этого в документе Увольнение (Кадры – Приемы, переводы, увольнения) появилась группа данных Для пособий СФР.

Но чтобы при расчете среднего учесть заработок предыдущих работодателей – в расчет потребуются внести ручные правки. Подробнее - Типовая настройка для расчета НДФЛ и взносов компенсаций при увольнении по правилам 2025 (ЗУП 3.1.30.197 / 3.1.33.19).

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Это применяется только при расчете компенсации при увольнении? а если сотрудник увольняется по соглашению сторон, в котором четко прописана сумма из 3 фот?

Это применяется при расчете компенсации по соглашению сторон, при расчете выходного пособия. Для сумму компенсации отпуска при увольнении не применяются данные правила.

Добрый день, подскажите пожалуйста, если сотрудник увольняется по соглашению сторон в 2025 году, а принят на работу был в октябре 2024 г. какой брать заработок за два предыдущих года за 2023- МРОТ, а 2024 только свой заработок или за два года брать только свой и делить на 730? Можно запросить в СФР, но они не указывают количество исключаемых дней. В моем случае сделала запрос в СФР и разделила доход на 730 т.к. нет данных об исключаемых днях. Еще был случай сотрудник работает с августа 2023 не было времени сделать запрос в СФР, поэтому взяла зарплату только по нашей организации и делила на 730, не уверена, что в обоих случаях это правильно, но как надо нигде нет разъяснений.

Здравствуйте! Посмотрите, пожалуйста, публикацию: Можно ли в ЗУП 3.1 при расчете НДФЛ с выплат при увольнении учитывать заработок с предыдущих мест работы? .

Добрый день, так вопрос не в том можно или нет учитывать заработок с предыдущих мест работы, а в том, что если у нас нет данных за прошлые периоды т.к. сотрудник у нас не работал, можно конечно запросить в СФР, но там не укажут сколько было исключаемых дней, или можно не запрашивать, а считать из МРОТ, и если сотрудник работает у нас только например с октября второго расчетного года, то брать для расчета только свои данные (з/пл за октябрь-декабрь) и делить на 730 или за первый год МРОТ, а за второй свои данные з/пл октябрь-декабрь, хотя если можем запросит зарплату в СФР, тогда МРОТ подходит только для случаев если сотрудник нигде не работал в двух предыдущих годах?

Здравствуйте! Если мы считаем из МРОТ, то мы не учитываем зарплату. Мы не принимаем во внимание, когда сотрудник и сколько заработал в прошлом году.