Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Обычно выплачиваем зарплату в месяце, следующем за месяцем начисления. Но перед новогодними праздниками решили выплатить зарплату раньше — 30.12.2025. Как правильно провести начисление и выплату зарплаты за декабрь в декабре в 1С Бухгалтерия?

[jivo-yes]

Содержание

Начисление

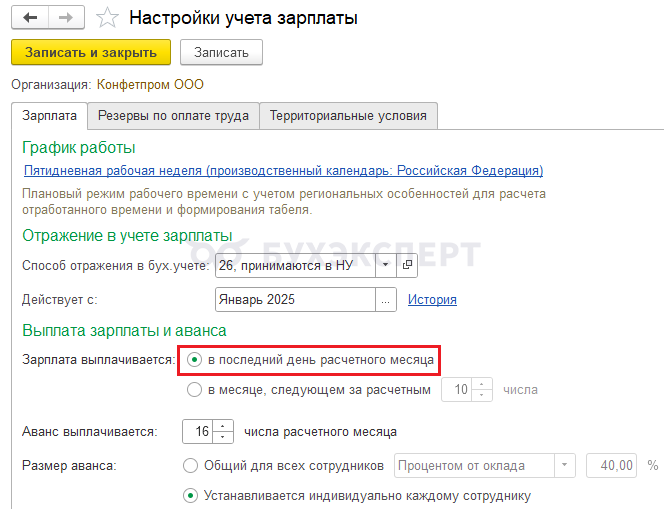

Если зарплата выплачивается в следующем месяце после начисления, зайдите в раздел Зарплата и кадры – Справочники и настройки – Настройки зарплаты – Порядок учета зарплаты и временно установите переключатель Зарплата выплачивается в положение В последний день расчетного месяца:

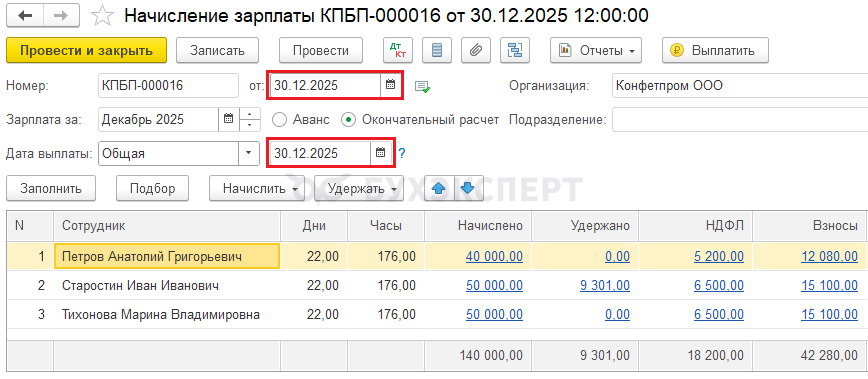

Создайте документ Начисление зарплаты с переключателем Окончательный расчет.

Получите понятные самоучители 2026 по 1С бесплатно:

Укажите:

- Дата — 30.12.2025

- Дата выплаты — 30.12.2025

Заполните документ.

После этого верните переключатель Зарплата выплачивается в прежнее положение.

Выплата

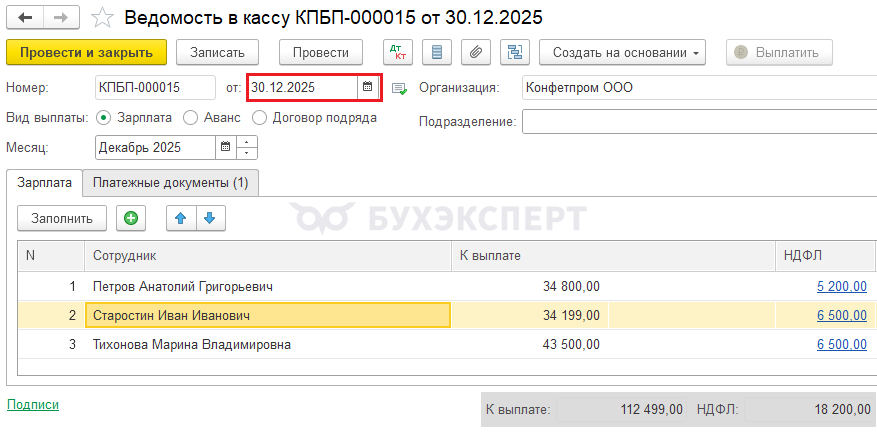

Заполните ведомость на выплату датой 30.12.2025:

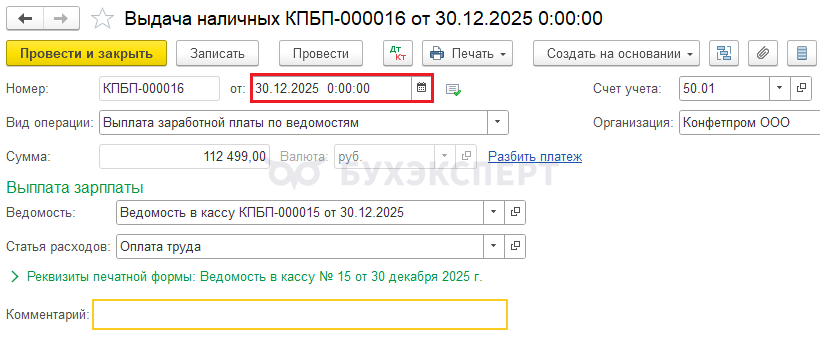

И платежный документ 30.12.2025:

Проверьте дату выплаты.

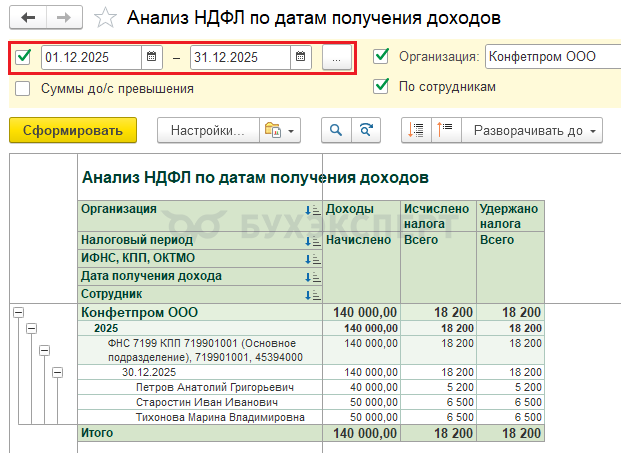

Для проверки расчета НДФЛ сформируйте Анализ НДФЛ по датам получения доходов (раздел Зарплата и кадры – Отчеты по зарплате) за период с 01.01.2025 по 31.12.2025:

Исчисленный НДФЛ в отчете должен быть равен удержанному.

Отправьте уведомление по НДФЛ и уплатите налог на ЕНС 30.12.2025 — Уведомление по ЕНП об исчисленном НДФЛ в 1С

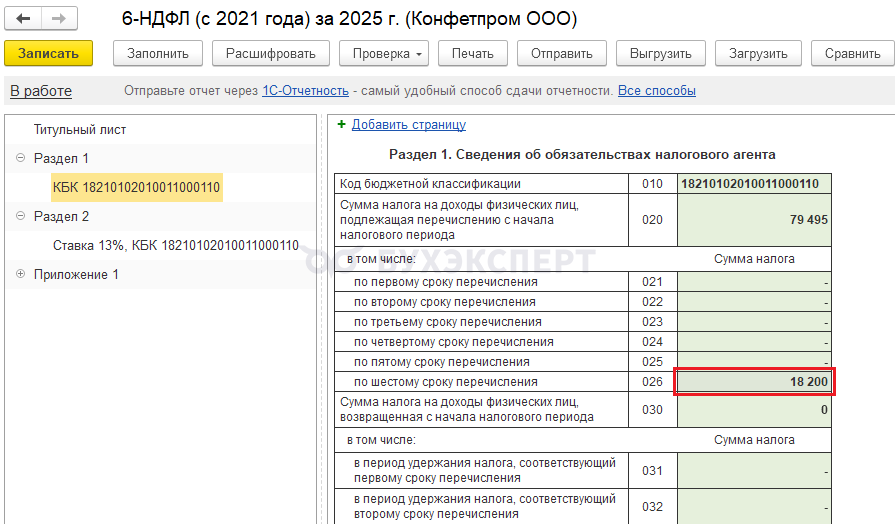

Отражение в 6-НДФЛ

В разделе 1 отчета 6-НДФЛ проверьте заполнение строки:

- 026 — удержанный НДФЛ за период с 23.12.2025 по 31.12.2025

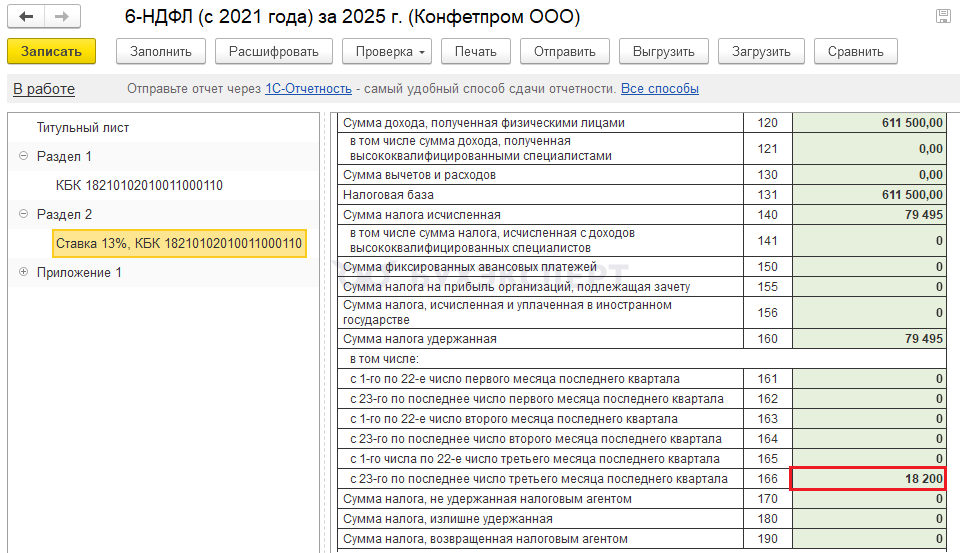

В разделе 2 отчета 6-НДФЛ проверьте заполнение строки:

- 166 — удержанный НДФЛ за период с 23.12.2025 по 31.12.2025

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Здравствуйте, а если в ЗУП так же необходимо выплатить в декабре, то так же временно переключать настройку порядка выплаты?

Здравствуйте! Нет, в ЗУП переключение не требуется, там программа верно учитывает дату выплаты дохода, если зарплата выплачивается раньше срока.

Публикацию по нюансам начисления декабрьской зарплаты в ЗУП высылаю — Зарплата за декабрь 2024 – когда выплатить и как учесть в 6-НДФЛ

Добрый день! Тут получается Анализ НДФЛ по датам получения доходов надо формировать с 23.12, а не с 01.12?

Добрый день! Если необходимо проверить именно удержанный налог, тогда удобнее указать период формирования уведомления — 23.12.2025 по 31.12.2025.