Источник: Онлайнинспекция.рф

Информация для: работодателей

Оплату труда работникам, которые трудятся в районах Крайнего Севера и приравненных местностях, рассчитывают с применением районных коэффициентов и процентных надбавок (ст. 315 ТК РФ).

Роструд разъяснил, что надбавка и районный коэффициент начисляются на всю зарплату сотрудника, включающую:

- вознаграждение за труд — оклад, тарифные ставки, сдельные расценки

- прочие компенсационные и стимулирующие выплаты (помимо северных)

Районный коэффициент и процентная надбавка не начисляются:

- друг на друга

- на сумму среднего заработка, выплачиваемого в определенных случаях (поскольку он уже учитывает северные доплаты)

- на социальные и прочие выплаты, не входящие в систему оплаты труда, — матпомощь и другие выплаты, не связанные с выполнением трудовых обязанностей

- разовые поощрительные выплаты, не обусловленные системой оплаты труда

Такие правила предусмотрены ст. 129 ТК РФ, п. 16, 19 «Инструкции о порядке предоставления социальных гарантий и компенсаций лицам, работающим в районах Крайнего Севера…», утв. Приказом Минтруда РСФСР от 22.11.1990 N 2.

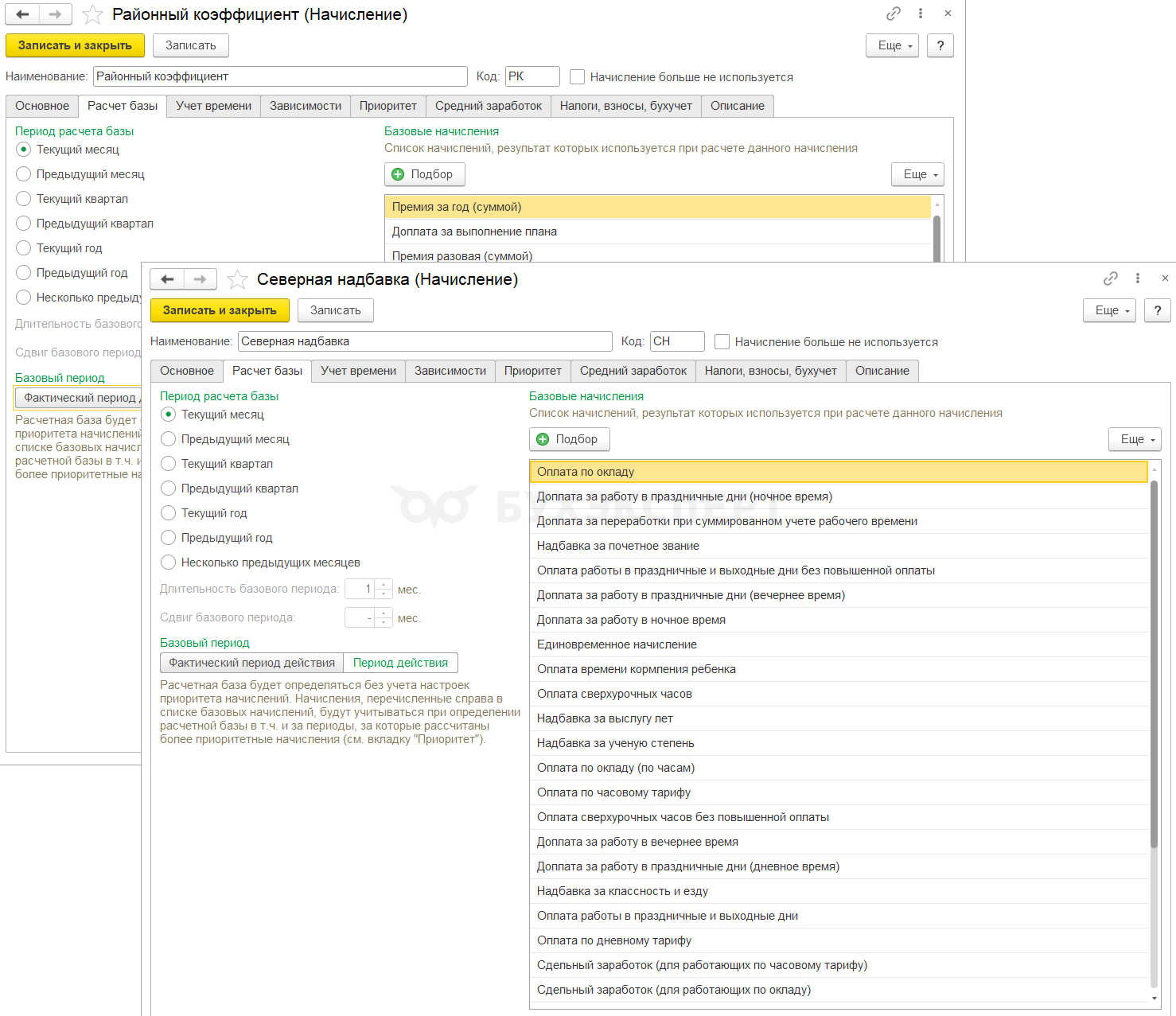

В ЗУП 3.1 для расчета северной надбавки и районного коэффициента предусмотрены типовые виды начислений Районный коэффициент и Северная надбавка (Настройка – Начисления). На вкладке Расчет базы для них по умолчанию уже задан список выплат, на которые они начисляются. Список совпадает с рекомендациями, которые дает Роструд.

Подробнее о расчете РК и СН в ЗУП 3.1 смотрите в статьях:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете