Как начислить страховые взносы за директора с МРОТ в 2026 году в 1С?

Содержание

С 2026 года коммерческие организации обязаны начислять страховые взносы с базы в размере федерального МРОТ если за месяц сумма выплат и иных вознаграждений в пользу руководителя ниже МРОТ (п. 1 ст. 421 НК РФ).

Трудовые отношения с сотрудником возникают не только на основании договора, но и в результате назначения на должность или утверждения в должности фактического допущения работника к работе (ст. 16, ст. 19 ТК РФ).

Поэтому, даже при отсутствии трудового договора с директором заработная плата должна начисляться.

Если она не выплачивается, отчетность на него все равно подается:

- РСВ (Письмо ФНС от 22.12.2025 N БС-4-11/11507@) — ФНС выпустила разъяснения по расчету взносов с МРОТ за руководителя в 2026 году

- размер базы для исчисления взносов и сумма исчисленных взносов включаются в соответствующих строках по физлицу и в составе показателей в целом по организации. В разделе 3 «Персонифицированные сведения о застрахованных лицах» код категории застрахованного лица указывается в соответствии с кодом тарифа организации

- ЕФС-1. Подраздел 1.2. Сведения о страховом стаже (п. 70 Порядка заполнения ЕФС-1, утв. Приказом СФР от 17.11.2025 N 1462)

- в гр. 7 «Дополнительные сведения» подраздела «Особенности исчисления страхового стажа» указываются периоды работы застрахованного лица и код «НЕОПЛ» - другие неоплачиваемые периоды

- Персонифицированных сведений о физических лицах

- в случае отсутствия выплат в пользу физических лиц, персонифицированные сведения о физических лицах предоставляются с прочерками (п. 3.2 Раздела III Порядка заполнения формы персонифицированных сведений о физических лицах, утвержденного Приказом ФНС от 29.09.2022 N ЕД-7-11/878@, Письмо ФНС от 28.03.2023 N БС-4-11/3699@). Разъяснений по заполнению с учетом МРОТ нет, но для соблюдения КС, суммы должны соответствовать указанным в РСВ

В 1С операции по начислению автоматизированы — добавлены (с релиза 3.0.190.11):

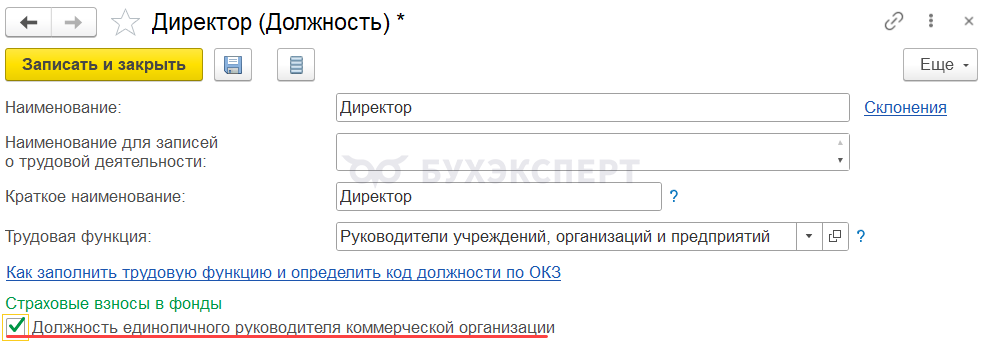

- флажок Должность единоличного руководителя коммерческой организации в карточке Должности (Зарплата и кадры — Должности)

- документ Регистрация облагаемой базы руководителя (Зарплата и кадры — Регистрация облагаемой базы руководителя)

Настройки

Если в вашей организации требуется начисление взносов за руководителя с МРОТ, установите флажок Должность единоличного руководителя коммерческой организации в карточке Должности этого руководителя (Зарплата и кадры — Должности).

Дальнейший порядок действий зависит от того, начисляется ли доход руководителю в принципе. Рассмотрим оба варианта.

Руководителю начисляется доход, но меньше МРОТ

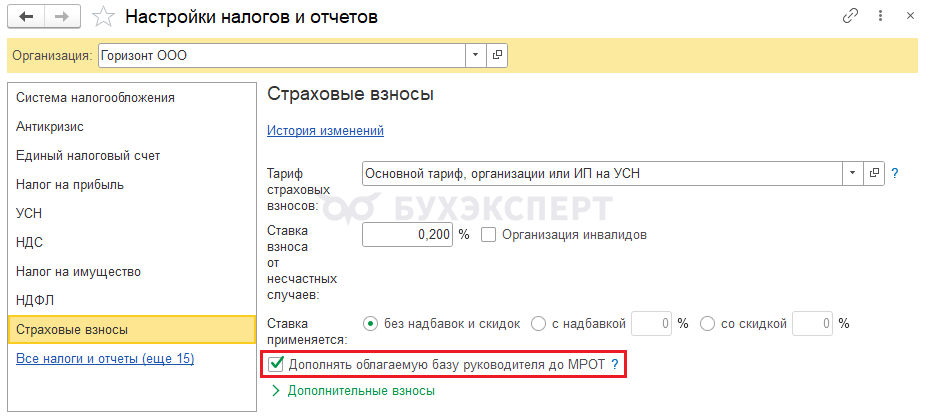

Директору начисляется ежемесячно доход в размере 10 000 руб. Применяется Основной тариф страховых взносов.

Шаг 1. В разделе Главное – Налоги и отчеты – Страховые взносы установите флажок Дополнять облагаемую базу руководителя до МРОТ:

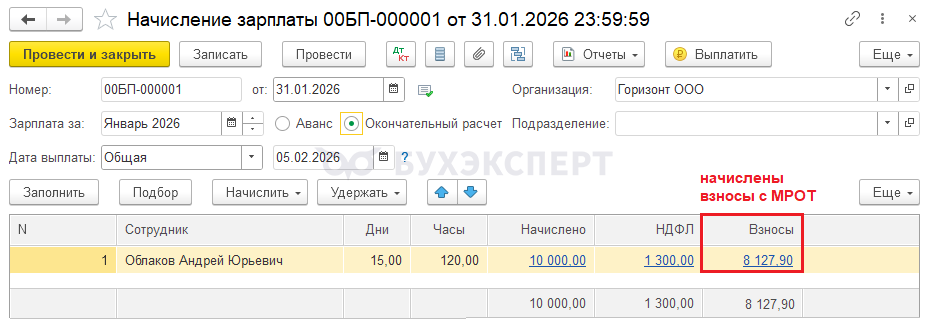

Шаг 2. Начислите все доходы директору за месяц, в том числе зарплату, в обычном порядке документом Начисление зарплаты.

Программа рассчитала взносы с начисленного дохода и доначислила до суммы взносов с МРОТ автоматически.

Получите понятные самоучители 2026 по 1С бесплатно:

Руководителю не начисляется доход (трудовой договор не заключен или оклад равен нулю)

С директором не заключен трудовой договор, в программе не оформляется документ Начисление зарплаты. Применяется Основной тариф страховых взносов.

В 1С есть карточка сотрудника на директора, но не оформлен документ Прием на работу.

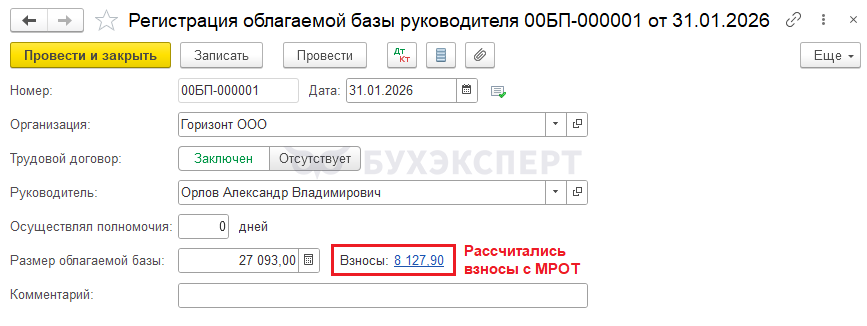

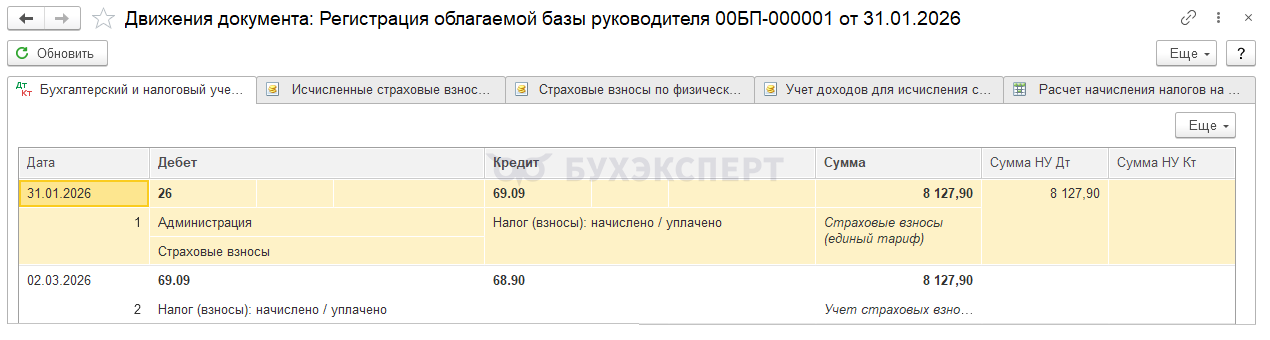

Шаг 1. Создайте документ Регистрация облагаемой базы руководителя.

Выберите в поле Сотрудник руководителя, после этого:

- Осуществлял руководство — укажите вручную количество дней в месяце, которые сотрудник работал на должности (являлся руководителем по данным ЕГРЮЛ)

- Облагаемая база — автоматически заполнится сумма МРОТ пропорционально указанным дням

Проводки по страховым взносам сформируются автоматически при проведении документа Регистрация облагаемой базы руководителя:

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Здравствуйте! Помогите, пожалуйста, в вопросе: директор трудоустроен на ставку 0,25, зарплата ниже МРОТ. Он же числится на ставке 0,75 на другой должности. В целом по данному сотруднику з/п выше МРОТ. Надо ли делать доначисление взносов на директора до МРОТ?

Добрый день!

Полагаем, что данное положение НК РФ относится к ситуации, когда весь доход меньше МРОТ

Самый лучший вариант в таком случае уточнить дополнительно в Минфине или ФНС

Делитесь потом, пожалуйста, что узнаете

Добрый день, подскажите, пожалуйста, если ген.директор не оформлен, ООО зарегистрировано 13.01.26, сколько дней указывать в регистрации облагаемой базы? Считаем рабочие дни (14 дней) или все дни руководства (19 дней)?

Добрый день!

Посмотрите, пожалуйста, в части теории

Взносы за директора с МРОТ в 2026 году

На примере

Руководитель принят в организацию в конце месяца (уволен из организации до окончания месяца). За этот месяц его зарплата составила меньше МРОТ. Как считать минимальные взносы?

Если физлицо числится руководителем неполный месяц — взносы начисляют с части МРОТ, пропорциональной количеству календарных дней месяца, в которых он выполнял полномочия. Количество дней исполнения полномочий определяется по дате из выписки в ЕГРЮЛ. При расчете пропорции учитываются календарные дни, а не рабочие.

В феврале 28 календарных дней, 19 рабочих дней. Директор приступил к выполнению полномочий с 9 числа. Организация применяет общий тариф взносов 30%.

Расчет взносов с зарплаты директора за февраль:

27 093 / 28 * 20 = 19 352,14 руб.

Добрый день, программа ставит данные взносы с руководителя как облагаемые налогом на прибыль при системе ОСНО. Т. е. только ту разницу между страховыми взносами исчисленными по МРОТ и фактическими страховыми взносами с фактической зарплаты которая ниже МРОТ . Как возможно учесть в программе 1с Бухгалтерия эту часть взносов необлагаемыми в расходах по налогу на прибыль?

Добрый день!

Это облагаемые для НУ взносы

Уточните, пожалуйста, из каких соображений планируете их не относить к расходам в НУ? Имеется в виду норма НК РФ

Спасибо. Организация «спящая» -доходов никаких нет, чтобы не формировать налоговые убытки и представлять пояснения в налоговый орган по этим убыткам, все расходы ставим как неучитываемые.

Можно посмотреть в этом направлении

Как провести страховые взносы не принимаемые к налоговому учёту в 1С

Здравствуйте!

Работаю в 1С:Предприятие 8.3 (8.3.27.2074), Бухгалтерия предприятия (базовая), редакция 3.0 (3.0.194.14)

Пытаюсь сделать учет страховых взносов за директора без доходов по вашему видео ролику, но скриншоты документов не сходятся: в документе «Регистрация облагаемой базы руководителя» есть сразу сумма страховых взносов, а после проведения данного документа документ «Перерасчет страховых взносов» вообще не заполняется, то есть при выборе директора в табличной части (также если ничего не выбирать) и нажатии кнопки «Рассчитать» строка удаляется и документ остается пустым. Подскажите, это после обновления 1С изменился алгоритм и теперь не нужен документ «Перерасчет» или я что-то неверно делаю? Спасибо!

Добрый день!

Алгоритм обновлен

Сегодня обсудили здесь

Зарплатные изменения в 1С:Бухгалтерия за 1 квартал 2026. Изучаем обновления и их отражение в программе

Порядок такой с релиза 3.0.194

1. документ Регистрация облагаемой базы руководителя нужен только, если с директором

-заключен трудовой договор , но его оклад = 0 руб., или

-трудовой договор не заключен

Документ Перерасчеты страховых взносов не используется

2. документ Начисление зарплаты за месяц автоматически доначисляет страховые взносы при его проведении, если с директором

-заключен трудовой договор и его оклад > 0 руб.

Здравствуйте, подскажите, пожалуйста, а если приняли решение директору начислять зарплату равную МРОТ (до этого несколько лет ничего не начислялось), тогда нужно сначала сделать документ принятия на работу, затем начисление зарплаты, а документы «Регистрация обл базы рук» и «Перерасчет» вообще не используются?

В таком случае Галочка «Должность единоличного руководителя коммерческой организации» в справочнике «Должности» ставить или нет? И обязательно ли заключать ТД договор с директором единственным учредителем при ЗП равной МРОТ?

Спасибо!!!

Здравствуйте!

Если директор — единственный учредитель, то заключать с ним трудовой договор не обязательно.

Без трудового договора можно использовать документ «Регистрация обл базы рук». В нем переключатель по трудовому договору устанавливать в положение «Отсутствует» и указывать кол-во дней полномочий. Начиная с 1С:БП 3.0.194 в этом случае документ «Перерасчет страховых взносов» использовать не нужно, т.к. взносы рассчитываются в документе «Регистрация обл базы рук».

Если решили выплачивать директору зарплату, то трудовой договор потребуется заключить и принять сотрудника на работу.

В этом случае установите флажок «Должность единоличного руководителя коммерческой организации», т.к. если его не установить, то взносы будут рассчитываться исходя из фактической зарплаты. А она может оказать меньше МРОТ, если введете, например «Основной отпуск» или «Отпуск без сохранения оплаты».

Начиная с 1СБП 3.0.194 в этом случае в разделе Главное — Налоги и отчеты на вкладке «Страховые взносы» должен установиться флажок «Дополнить облагаемую базу руководителя до МРОТ» и тогда в «Начислении зарплаты» зарплата всегда будет рассчитываться фактическая. А взносы всегда будут рассчитываться исходя из МРОТ, даже если зарплата окажется меньше МРОТ.

Дополнительно можно посмотреть видео Взносы за директора с МРОТ в 2026 году с эфира «Зарплатные изменения в 1С:Бухгалтерия за 1 квартал 2026. Изучаем обновления и их отражение в программе»

Здравствуйте, подскажите пожалуйста, в раздел 2 ЕФС 1 по взносам на травматизм 1с заполняет сроку 1 по директору если зарплата меньше МРОТ в размере МРОТ, а строку 2 на разницу между фактической зарплатой и МРОТ как необлагаемую, исчислено взносов с фактической зарплаты, это верное заполнение отчета или все таки в строке должна стоять фактическая зарплата, а не МРОТ?

Здравствуйте!

Страхование на травматизм не менялось, поэтому в Раздел 2 ЕФС-1 должна попадать фактически начисленная зарплата. Описанное заполнение ошибочно.

Внимание!

Актуально для 3.0.194.23

При отражении страховых взносов за руководителя через документ Регистрация облагаемой базы не формируются регистры по УСН, суммы не попадают в расходы.

Ошибка исправлена в 3.0.195.

Какие Вы все-таки умнечки!!! Спасибо ОГРОМНОЕ за разъяснения

Рады, если материал вам полезен!

Добрый день! А вот что делать с ген. директором, который нерезидент (Китай)? Нужно ли ему тоже начислять взносы с МРОТ?

Здравствуйте!

Пригодится

Нужно ли платить взносы с МРОТ, если директор нерезидент в 1С

Здравствуйте!

Посмотрела все обзоры и ответы на вопросы, но все равно не получается настроить расчет взносов по МРОТ автоматически. Просьба помочь.

Исходные данные:Оклад директора = МРОТ, он единоличный руководитель.

Договор заключен, но документ приема на работу в базе отсутствует, есть документы: Начальная штатная расстановка и Изменение оплаты труда (после изменения МРОТ).

Директор весь месяц в отпуске без оплаты.

Оформили документ регистрацию облагаемой базы. Расчёт взносов не происходит.

При попытке пересчитать документ Начисление зарплаты и взносов выходит – пустая строка.

Следует ли ставить галку «Автоматически дополнить облагаемую базу руководителя до МРОТ»?

Подскажите также, нужно ли оформлять нулевой документ Начисление ЗП?

Спасибо!

Добрый день!

Давайте начнем с проверки релиза в О программе

Должен быть не ниже 3.0.196 на сегодня

Как посмотреть версию 1С 8.3 — какая установлена

Если ниже, обновить

И действовать по инструкции в данном материале

Методика отражения менялась в 1С. Она стала проще, но чтобы все сработало — нужна актуальная версия программы

Версия ЗУП последняя: 3.1.37.54

Спасибо за уточнение

Этот материал про 1С:Бухгалтерия

Что касается ЗУП, пригодится

Автоматический расчет взносов за директора из МРОТ (ЗУП 3.1.34.228 / 3.1.37.14)

В ООО есть Директор, который получает зп больше мрот. Есть И.О. директора, который указан в ЕГРЮЛ, но с ним не заключен трудовой договор и не начисляется зп. В 1С зуп, нужно добавить сотрудника и проделать все шаги, которые указаны в статье?

Здравствуйте!

Этот материал про 1С:Бухгалтерия

Что касается ЗУП, пригодится

Автоматический расчет взносов за директора из МРОТ (ЗУП 3.1.34.228 / 3.1.37.14)

Обзор по теории

Взносы за директора с МРОТ в 2026 году

Здравствуйте… Ну а если зарплата директора состоит из оклада + РК и СН… И оклад меньше МРОТ. В этом случае программа доначисляет 8127,90 на разницу с окладом… А на РК и СН страховые не начисляются… Как тут быть? (1С:Бухгалтерия)

Здравствуйте!

Есть ФНС выпустила разъяснения по расчету взносов с МРОТ за руководителя в 2026 году

Ориентир на это письмо

Напишите, пожалуйста, какая сумма оклада и какая РК и СН для лучшего понимания ситуации

Оклад 13600 , РК 2720 , СН 4080. Итого начислено 20400 Программа начисляет страховые 8127,90 , т.е. только с оклада, доведенного до МРОТ. Итого начислено 20400.

Верно ли это?

Здесь расчет будет следующий: программа из 27 093 вычтет 20 400, получит 6 693. На полученную сумму начислит страховые взносы. Если у организации основной тариф, то 6 693*30% = 2 007,9

И страховые взносы начислятся на зарплату 20 400*30% = 6 120. Итого 2 007,9 +6 120 = 8127,9

Огромное Вам спасибо!! А в персонифицированных показывать доход 20400?

По отражению в отчетности есть две позиции:

1. Показываем сумму 27 093, т.е. всю, с которой начислялись страховые взносы.

2. Показываем 20 400 доход. В этом случае считается, что раз мы 27 093 сотруднику не выплачивали, то и указывать их в отчете не можем.

Добрый день! В данном случае программа действует верно, ведь нам нужно произвести доначисление не до плановых начислений сотрудника, а доначислить взносы до суммы, равной сумме взносов с МРОТ.

Т.е. доначислять взносы с РК и СН не надо? Но МРОТ он же только на оклад … А уже на него начисляются районные и северные

Нет, начисление не требуется. У нас по сути и оклада нет, т.к. данную сумму мы не начисляем и не выплачиваем сотруднику. Организация должна заплатить только взносы в размере МРОТ.

Здравствуйте.

Бухгалтерия предприятия, редакция 3.0 (3.0.199.13).

Директор один, зарплата не начисляется и не выплачивается. Создаю Регистрацию облагаемой базы, суммы заполняются корректно, проводки создаются, но уведомление об исчисленных суммах не заполняется автоматически.

Пробовала начислять зарплату, сумма взносов с МРОТ туда не попадает, Пересчет страховых взносов тоже не дает результата.

Добрый день!

В таком случае рекомендуем так поступить

Попробуйте сформировать уведомление из Задач организации

Поделитесь результатом, пожалуйста

Пригодится

Уведомление по ЕНП об исчисленных страховых взносах в 1С

Да, действительно, через задачи уведомление сформировалось с нужной суммой. Спасибо.

Отлично! Спасибо, что поделились успешным решением вопроса! 👍