Источник: Письмо Роструда от 18.11.2025 N ТЗ/8685-6-1

Информация для: работодателей

Надбавку за вахтовый метод работы платят вместо суточных за каждый календарный день вахты и за дни в пути к месту вахты и обратно.

Роструд считает, что надбавка должна учитываться при расчете среднего заработка для отпускных, поскольку это не социальная, а трудовая выплата.

При исчислении среднего заработка:

- учитывают все выплаты, предусмотренные системой оплаты труда

- не учитывают соцвыплаты, а также суммы, которые не относят к оплате труда — матпомощь, оплату стоимости питания, проезда, обучения, коммунальных услуг, отдыха и другие

Такие правила предусмотрены ст. 139 ТК РФ, п. 3 Положения об особенностях порядка исчисления средней заработной платы, утв. Постановлением Правительства от 24.04.2025 N 540.

Отметим, что у Верхового суда РФ противоположное мнение. Он считает, что надбавка за вахтовый метод работы не относится к выплатам, предусмотренным системой оплаты труда. Поэтому она не должна учитываться при исчислении среднего заработка (см. определение Верховного Суда от 10.06.2003 N КАС03-259, решение Верховного Суда от 20.03.2003 N ГКПИ2003-195). Такие же разъяснения ранее давали специалисты Роструда на сайте Онлайнинспекция.рф.

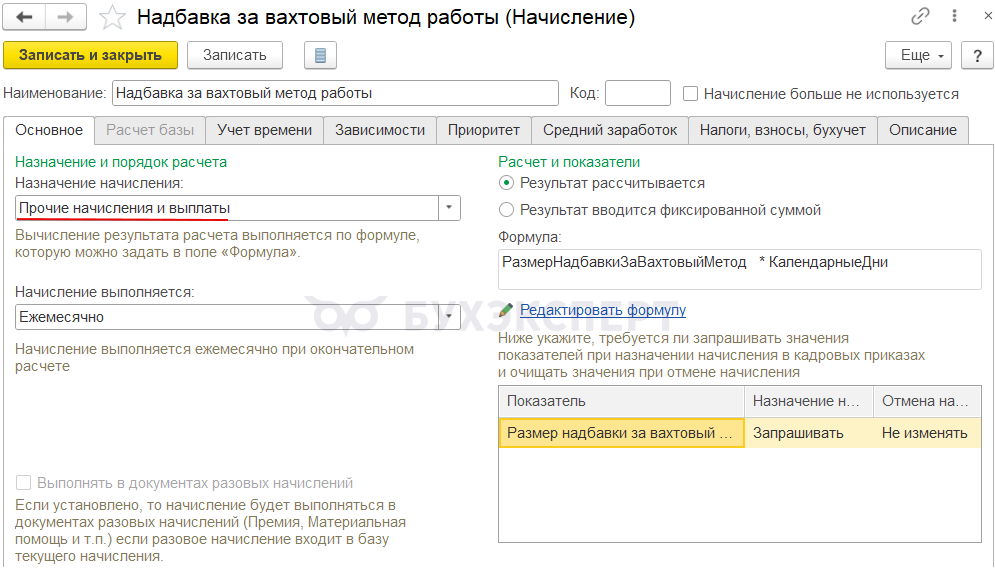

В ЗУП 3.1 для расчета надбавки за вахтовый метод работы понадобится самостоятельно создать отдельное начисление (Настройка – Начисления). Если мы хотим включить надбавку в расчет среднего заработка – в настройках начисления на вкладке Основное выбираем назначение начисления Прочие начисления и выплаты.

Тогда на вкладке Средний заработок будет возможность установить флажок Включать в базу начислений при расчете среднего заработка.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете