Источник: Письмо Роструда от 02.11.2023 N ПГ/22827-6-1

Информация для: работодателей

При предоставлении отпуску работнику за ним сохраняется средний заработок. В средний заработок включаются все выплаты, предусмотренные системой оплаты труда, начисленные за 12 календарных месяцев, предшествующих месяцу начала отпуска (ст. 139 ТК РФ, п. 2, п. 4 Положения о средней заработной плате, утв. Постановлением Правительства от 24.12. 2007 N 922). А вот выплаты социального характера, а также выплаты, не относящиеся к оплате труда (матпомощь, оплата стоимости питания, проезда и т. д.) в расчете среднего заработка не учитывают.

По мнению Роструда, суммы, выплачиваемые работодателем в качестве компенсации расходов, связанных со служебными поездками разъездных работников, также не являются элементом оплаты труда, а значит, не должны включаться в расчет среднего заработка при расчете отпускных. Такой вывод Роструд сделал на основе Письма Минфина от 17.01.2019 N 03-15-05/1909, в котором говорится, что компенсация за разъездную работу не облагается НДФЛ.

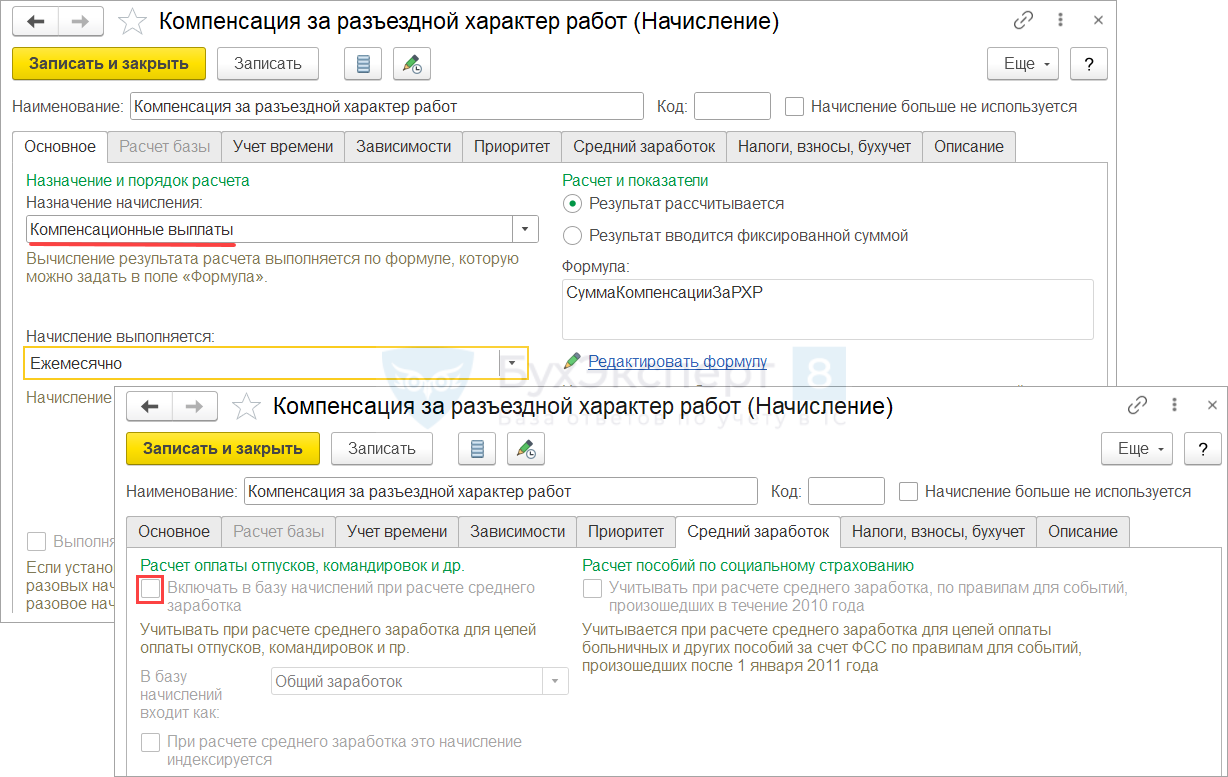

В ЗУП 3.1 порядок учета компенсации при расчете среднего заработка зависит от настроек вида расчета (Настройка – Начисления). Чтобы компенсация не увеличивала средний, флажок Включать в базу начислений при расчете среднего заработка на вкладке Средний заработок должен быть снят. Для начислений с назначением Компенсационные выплаты флажок по умолчанию выключен и не редактируется.

Если для компенсации задано назначение Прочие начисления и выплаты – флажок включения в средний нужно проконтролировать вручную.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете