Содержание

- Ключевые изменения

- Параметры применения УСН и перехода на УСН

- Освобождение от НДС по ст. 145 НК РФ

- Сколько применять ставки НДС 5%, 7%

- Применение общих ставок НДС: 0%, 20%, 10%

- НДС с авансов полученных

- НДС с отгрузки

- Вычет НДС при применении НДС 5%, 7%

- НДС в чеках ККТ при применении НДС 5%, 7%

- Переходные операции 2024-2025: продажи

- Переходные операции 2024-2025: покупки

- Переходные операции 2024-2025: восстановление НДС

- Схема работы на УСН с 2025

Источник: Письмо ФНС от 17.10.2024 N СД-4-3/11815@

Информация для: упрощенцев

С 1 января 2025 все упрощенцы становятся плательщиками НДС (Федеральный закон от 12.07.2024 N 176-ФЗ). Но некоторые из них освобождаются от налога, а кто-то получил возможность применять пониженные ставки. В любом случае для многих упрощенцев НДС — это новшество, с которым не до конца понятно, как работать.

В помощь налогоплательщикам ФНС подготовила «Методические рекомендации для налогоплательщиков, применяющих упрощенную систему налогообложения, которые с 1 января 2025 года признаются налогоплательщиками налога на добавленную стоимость». В методичке 19 листов и 26 вопросов. Рассмотрены, например, такие:

- В каких случаях у упрощенца возникает обязанность уплачивать НДС с 2025 года, а в каких нет?

- Как считать лимит в 60 млн руб.?

- Какие условия применения ставок 0%, 5%, 7%?

- Как выставить счет-фактуру на УСН?

- Как работают переходные положения по входящему НДС?

И многие другие.

Скачать методичку по НДС на УСН

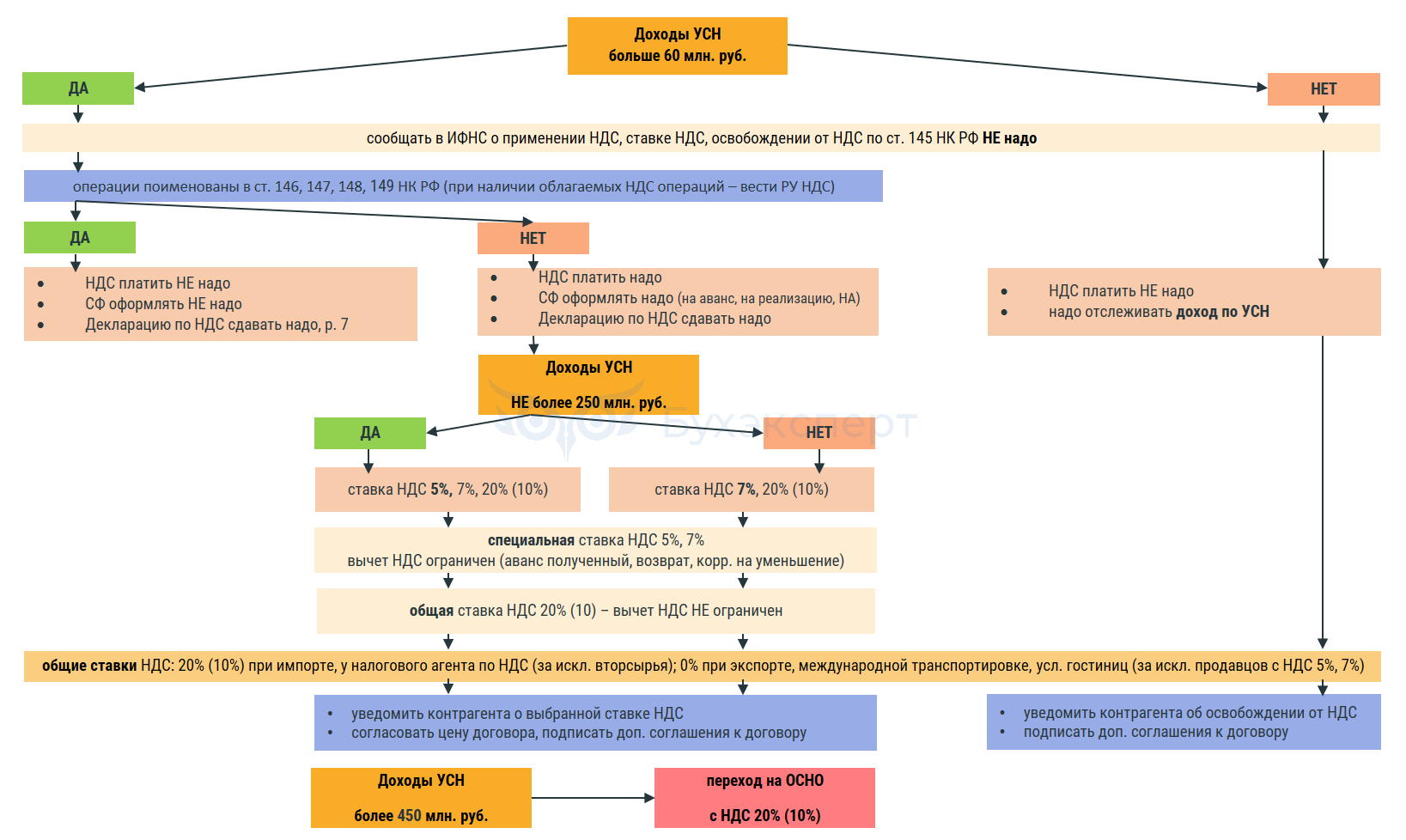

Схема работы на УСН с 2025

Ключевые изменения

Ключевые изменения:

Получите понятные самоучители 2026 по 1С бесплатно:

- упрощенцы становятся плательщиками НДС

- обновлена книга продаж и правила заполнения книги покупок с 1 кв 2025

- обновлена декларация по НДС с 1 кв 2025

- при превышении дохода 450 млн руб. слет с УСН на ОСНО с 1-го числа месяца с превышением (не квартала!)

- при работе на УСН (доходы, доходы-расходы) с НДС 20% можно принять к вычету НДС по товарам (работам, услугам), приобретенным до 2025

Параметры применения УСН и перехода на УСН

|

ПАРАМЕТРЫ С 2025 |

УСЛОВИЯ И ЗНАЧЕНИЯ |

|

Пороговые значения для |

Доходы за 9 месяцев 2024 года для организаций: 337,5 млн руб. (для ИП нет ограничения по доходам). Исключение: налогоплательщики, утратившие право на УСН в 2024 из-за превышения доходов 265,8 млн руб. могут вновь перейти на УСН с 2025, если доходы за 9 месяцев 2024 не более 337,5 млн руб. |

|

Пороговые значения для |

|

|

Ставки для УСН |

|

|

Исключение |

Повышенные ставки УСН (8% для "доходы" и 20% для "доходы - расходы") исключаются с 2025 |

Освобождение от НДС по ст. 145 НК РФ

|

КАТЕГОРИЯ |

ДЕЙСТВИЯ УПРОЩЕНЦА С ПРАВОМ НА ОСВОБОЖДЕНИЕ ОТ НДС ПО СТ. 145 НК РФ |

|

Освобождение от НДС с 2025 |

Освобождение от уплаты НДС действует автоматически для тех, чьи доходы за 2024 по КУДиР, не превышают 60 млн руб. Контроль доходов ежегодный! Отказаться нельзя |

|

Фирмы и ИП, созданные в 2025 |

Не обязаны платить НДС, пока их доходы не достигнут 60 млн руб. Например, янв-июнь доходы 59 млн, январь-июль 60,5 млн С 01.08.2024 НДС 5%, 7%, 20% (10%) |

|

ИП, совмещающие УСН и патент |

Суммируют доходы по всем видам деятельности для определения порога в 60 млн руб. Например, доходы УСН - 20 млн, ПСН фактические по Книге доходов - 30 млн, итого 50 млн руб. |

|

Уведомление в ИФНС |

Уведомлять ИФНС об освобождении от НДС не требуется |

|

Декларация, |

Упрощенцы, освобожденные от НДС, не сдают декларацию по НДС, не заполняют книги продаж и покупок |

|

Счета-фактуры |

Упрощенцы, освобожденные от НДС, не выписывают СФ с пометкой Без НДС |

|

Исключения |

Упрощенцы, освобожденные от НДС, исчисляют НДС при импорте товаров, исполнении обязанностей налогового агента по НДС |

|

Превышение доходов 60 млн руб. |

Если доходы по УСН в 2025 превысят 60 млн руб., надо исчислять и уплачивать НДС Некоторые операции освобождаются от НДС по ст. 146, …, 149 НК РФ. Декларацию по НДС надо сдавать |

Сколько применять ставки НДС 5%, 7%

|

УСЛОВИЕ ПРИМЕНЕНИЯ |

ПЕРИОД И УСЛОВИЯ ИЗМЕНЕНИЯ СТАВКИ НДС |

|

Период применения ставки 5%, 7% |

12 последовательных кварталов, пока не утеряно:

|

|

Переход со ставки 20% (10%) |

Можно перейти на ставки 5%, 7% с начала любого следующего квартала. Перейти с НДС 5%, 7% на 20% (10%) – не ранее 12 кварталов |

|

Освобождение от НДС с 2026 |

Если доход за 2025 ниже 60 млн руб., с 2026 действует освобождение от НДС Контроль доходов ежегодный! |

|

Переход на ставку 5% с 2026 |

Если в 2025 применяется ставка 7%, годовой доход оказался ниже 250 млн руб., с 2026 можно перейти на ставку 5% |

|

Индексация суммы дохода |

Доход на коэффициент-дефлятор

|

Применение общих ставок НДС: 0%, 20%, 10%

|

УСЛОВИЯ ПРИМЕНЕНИЯ |

ПРИМЕНЯЕМЫЕ СТАВКИ НДС |

|

Экспорт, услуги |

Ставка НДС 0%. Необходимо документально подтверждать в определенный срок! |

|

Гостиничные услуги |

Ставка НДС 0% не применяется при НДС 5%, 7% – только при НДС 20% (10%) |

|

Импорт из ЕАЭС и |

В зависимости от вида товара: ставка 20%, 10% Ставка НДС 5%, 7% – не применяется! |

|

Вычет входящего НДС при |

Вычет входящего НДС:

|

|

Операции, если упрощенец выступает налоговым агентом по НДС |

В зависимости от вида товара или услуги: ставка 20% (10%). Ставок 5%, 7% – нет! Вторсырье – 20% (10%), 5%, 7% (зависит от ставки НДС продавца) |

НДС с авансов полученных

|

УСЛОВИЯ ИСЧИСЛЕНИЯ |

ПРАВИЛА РАСЧЕТА И ВЫЧЕТА НДС С АВАНСОВ ПОЛУЧЕННЫХ |

|

Упрощенец применяет НДС |

НДС с полученных авансов рассчитывается по ставкам:

Например, получен аванс 210 руб. НДС с авансов составит при |

|

Вычет НДС |

После отгрузки НДС с авансов можно принять к вычету при любой ставке НДС (5%, 7%, 20% (10%)). Например, в 1 кв получен аванс 210 руб., исчислен НДС с авансов 10 руб., отгружены товары на 105 руб., исчислен НДС 5 руб., НДС с авансов 5 руб. принят к вычету. НДС в бюджет 10 + 5 - 5 = 10 руб. Во 2 кв отгружены товары на 105 руб., исчислен НДС 5 руб., НДС с авансов принят к вычету. НДС в бюджет 5 - 5 = 0 |

|

Аванс и отгрузка |

НДС с аванса можно не уплачивать, если отгрузка и аванс приходятся на один квартал; достаточно рассчитать налог с отгрузки. Такой подход НЕ рекомендуем! Приведет к путанице и ошибкам |

НДС с отгрузки

|

УСЛОВИЯ НАЧИСЛЕНИЯ НДС |

ПОРЯДОК УЧЕТА И УПЛАТЫ НДС |

|

Включение НДС в цену |

НДС включается в цену и предъявляется покупателю. Это косвенный налог – он в том числе! Например, цена 100 руб., НДС 7%, итого 107 руб. в т. ч. НДС 7 руб. |

|

Момент начисления НДС |

НДС начисляется в момент передачи товара, подписания акта выполненных работ или оказанных услуг |

|

Применение |

Кассовый метод не применяется; начисление и уплата НДС не зависят от факта оплаты |

|

Ставка НДС |

Упрощенец может выбрать одну из ставок: 20% (10%), 0%, 5%, 7%. Применять разные ставки по желанию в зависимости от покупателя – нельзя! Сообщать в ИФНС о выбранной ставке не требуется – информация есть в декларации по НДС |

|

Оплата покупателем |

Если покупатель не оплатил налог, НДС в бюджет уплачивается за счет собственных средств продавца |

Вычет НДС при применении НДС 5%, 7%

|

УСЛОВИЯ ВЫЧЕТА НДС |

ДОСТУПНЫЕ ВЫЧЕТЫ НДС |

|

Покупатель на УСН применяет |

Есть право на вычет НДС:

|

|

Покупатель применяет |

Есть право на вычет НДС по правилам Главы 21 НК РФ в т.ч входящий НДС по ставкам 5%, 7% |

НДС в чеках ККТ при применении НДС 5%, 7%

|

ДЕЙСТВИЯ |

РЕКОМЕНДАЦИИ ДЛЯ УПРОЩЕНЦА С НДС 5%, 7% |

|

Обновление прошивки |

Обновите прошивку кассовых аппаратов до 2025 при ее наличии |

|

Действия при отсутствии обновления прошивки ККТ |

Если обновление не проведено, можно выбивать чеки с отметкой «без НДС», но указывать сумму с учетом налога ("сумма расчета по чеку без НДС", тег 1105 и "сумма расчетов без НДС", тег 1183). Например, должно быть 105 руб. в т. ч. НДС 5% – 5 руб. Пробиваем чек на 105 руб. без НДС |

|

Действия после |

После обновления продавец обязан указать специальную ставку НДС в чеках (5%, 7%) |

Переходные операции 2024-2025: продажи

|

ПЕРЕХОДНЫЕ ОПЕРАЦИИ |

ПОРЯДОК РАСЧЕТА И УПЛАТЫ НДС |

|

Аванс получен до 01.01.2025, исполнение сделки после 01.01.2025 |

НДС с предоплаты не исчисляется; налог рассчитывается при отгрузке товаров или выполнении работ в 2025 |

|

Сделка исполнена в 2024, |

НДС с поступившей суммы платить не требуется |

|

Покупатель НЕ согласен на повышение цены на ставку НДС |

НДС рассчитывается по расчетной ставке: 5% – 5/105 или 7% – 7/107. Например, цена 100 руб., в т. ч. НДС 5% – 4,76 руб. Итого с НДС – 100 руб. (расчет 100/105*5) |

|

Покупатель согласен на |

НДС рассчитывается по обычной ставке: 5% или 7%. Например, цена 100 руб., НДС 5% – 5 руб. Итого с НДС – 105 руб. (расчет 100*5%) |

Переходные операции 2024-2025: покупки

|

ПРИМЕНЯЕМАЯ УПРОЩЕНЦЕМ СТАВКА НДС |

ПОРЯДОК УЧЕТА ВХОДЯЩЕГО НДС ПРИ УСН «ДОХОДЫ-РАСХОДЫ» |

|

20% (10%) |

Входящий НДС можно принять к вычету по правилам главы 21 НК РФ. Речь о НДС по покупкам, которые не учтены в расходах УСН до 2025! Если не учтены в БУ, а в НУ учтены – вычета НДС нет. Например, по материалам |

|

5% или 7% |

Входящий НДС не подлежит вычету |

|

ПРИМЕНЯЕМАЯ УПРОЩЕНЦЕМ СТАВКА НДС |

ПОРЯДОК УЧЕТА ВХОДЯЩЕГО НДС ПРИ УСН «ДОХОДЫ» |

|

20% (10%) |

Входящий НДС можно принять к вычету по правилам главы 21 НК РФ (ст. 8 п. 9.1, Федеральный закон от 29.10.2024 N 362-ФЗ). Речь о НДС по покупкам, которые не использованы при применении УСН до 2025! |

|

5% или 7% |

Входящий НДС не подлежит вычету |

Переходные операции 2024-2025: восстановление НДС

|

УСЛОВИЯ ВОССТАНОВЛЕНИЯ |

ПОРЯДОК ВОССТАНОВЛЕНИЯ ВХОДЯЩЕГО НДС |

|

Объекты восстановления |

Входящий НДС по товарам (работам, услугам), используемым в операциях, облагаемых по ставкам 5% или 7%, либо для операций, освобожденных от НДС по ст. 145 НК РФ, после 01.01.2025. При переходе на УСН с НДС 20% (10%) – входящий НДС восстанавливать не надо! |

|

Особенности восстановления |

Восстановление входящего НДС производится пропорционально остаточной стоимости ОС, НМА |

|

Переход со ставки НДС 20% (10%) |

Входящий НДС, ранее принятый к вычету, подлежит восстановлению и уплате в бюджет в 1-м кв применения специальных ставок НДС 5%, 7% (абз. 5 пп. 2 п. 3 ст. 170 НК РФ). Например, в 1 кв 2025 при переходе с ОСНО на УСН с НДС 5%, 7% |

|

Переход со ставки НДС 20% (10%) на освобождение от НДС при доходе |

Входящий НДС, ранее принятый к вычету, подлежит восстановлению и уплате в бюджет, в кв. предшествующем освобождению от НДС. НДС учитывается в прочих расходах (п. 8 ст. 145, ст. 264 НК РФ). Например, в 4 кв 2024 при переходе с ОСНО на УСН с освобождением от НДС по ст. 145 НК РФ |

Схема работы на УСН с 2025

УСН с НДС 2025:

Налоговая реформа 2025: обзор изменений по УСН

ФНС составила методичку по НДС для УСН с 2025 года

Упрощенец с доходом до 60 млн руб. не может отказаться от НДС-освобождения (с 01.01.2025)

С 2025 года ожидаются изменения в реквизитах ККТ, но процесс может затянуться

Порядок восстановления НДС при переходе с ОСН на УСН с 2025

С 2025 года — новые условия для применения УСН

Как с 2025 года работает освобождение от НДС на УСН, если доходы снизились?

Кому не придется восстанавливать НДС при переходе с ОСНО на УСН в 2025 году?

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете