Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Организация работает на УСН «доходы минус расходы», доход за 2024 год превысил 60 млн руб. В 2025 году применяем ставку НДС 5%.

Как в 1С отражать отгрузки в 2025 под авансы, поступившие в 2024 без НДС, если сумму НДС мы выделяем из цены? Стоимость по договору не меняется.

В 2026 году методика отражения переходных операций изменилась

Если в 2024 с покупателем заключен договор без НДС, то с 2025 продавцу надо составить дополнительное соглашение о порядке расчета цены. Варианты:

Получите понятные самоучители 2026 по 1С бесплатно:

- цена увеличивается на сумму НДС

- цена остается прежней, изменяется ее структура — выделяется НДС

Как на УСН начислить НДС с реализации, если договор заключен без НДС?

Как на УСН сообщить контрагентам о выборе ставки НДС и прописать ее в договоре?

Сумма НДС, определенная упрощенцем расчетным методом, уменьшает сумму доходов, учитываемых по этой операции для целей УСН (п. 16 Письма ФНС от 17.10.2024 N СД-4-3/11815@).

Но основании какой нормы НК РФ делать такую корректировку, в какой декларации по УСН отражать (в уточненке за 2024 или текущей за 2025) — официальных разъяснений пока нет.

Рассмотрим вариант, когда НДС исключается из дохода УСН в 2025 году, то есть в периоде отгрузки.

Организация (УСН «доходы-расходы», НДС 5%) заключила в 2024 году договор с покупателем без НДС.

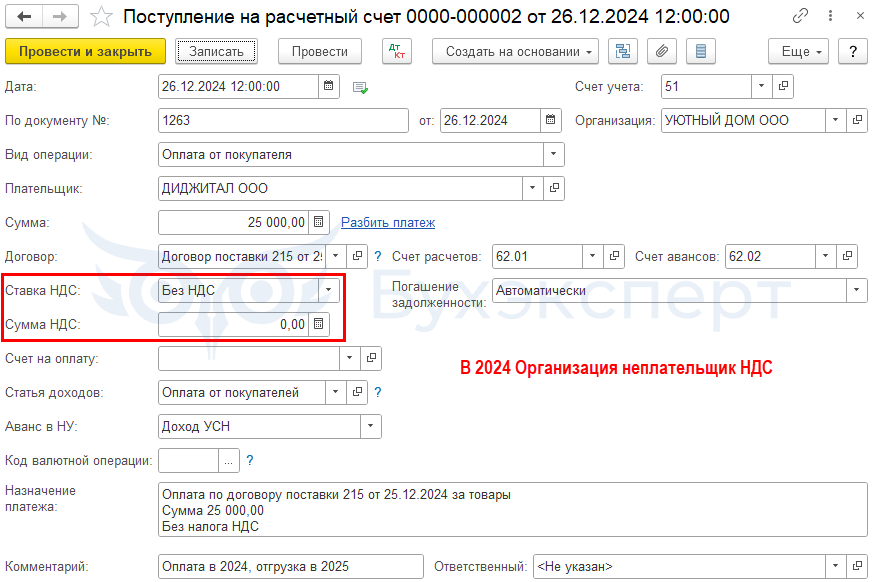

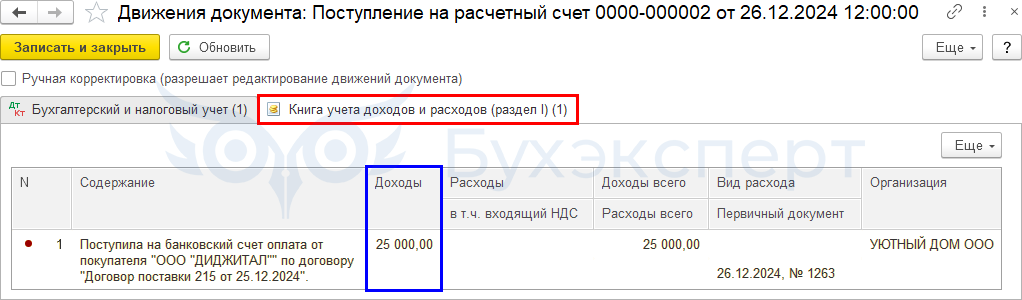

26 декабря 2024 поступила предоплата от покупателя в размере 25 000 руб. Без НДС.

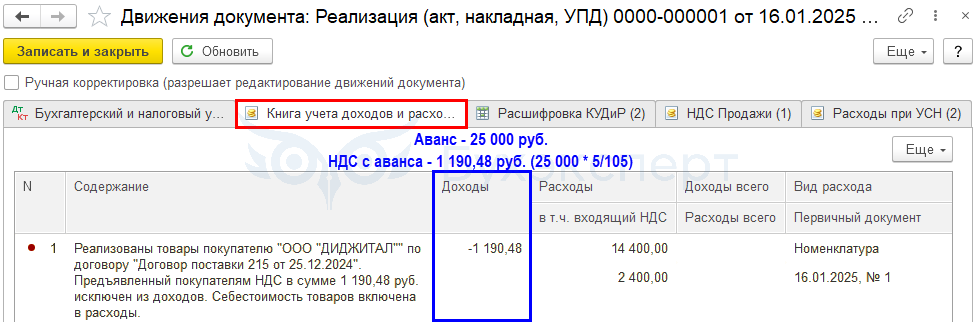

16 января 2025 отгружены товары покупателю на сумму 25 000 руб. (в т. ч. НДС 5% — 1 190,48 руб.).

Поступление аванса в 2024

В программе 1С поступление аванса в 2024 году оформляется по ставке Без НДС.

Вся сумма аванса включается в КУДиР и в налоговую базу по УСН.

Реализация в 2025

В документе реализации в 2025 году НДС выделяется по расчетной ставке из той же суммы (при 100% предоплате).

Расчетная ставка применяется, если в договоре нет прямого указания на то, что установленная в нем цена не включает в себя НДС (п. 16 Приложения к Письму ФНС от 17.10.2024 N СД-4-3/11815@, п. 17 Постановления Пленума ВАС N 33 от 30.05.2014, Письма Минфина от 20.04.2018 N 03-07-08/26658, ФНС от 05.10.2016 N СД-4-3/18862).

НДС посчитайте по расчетной ставке, а в документах (счете-фактуре, УПД) укажите обычную ставку НДС.

Сумма НДС, определенная налогоплательщиком УСН расчетным методом, уменьшает сумму доходов, учитываемых по этой операции для целей УСН (п. 16 методички ФНС).

Итого в Доходах КУДиР — 23 809,52 руб.

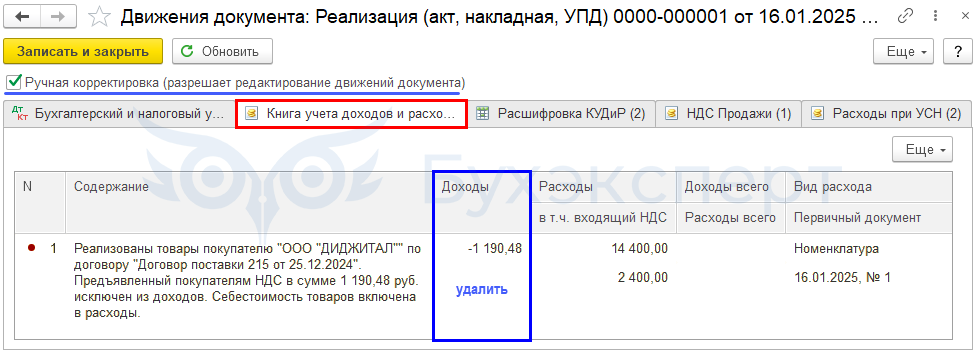

Если придерживаетесь позиции, изложенной в Письме Минфина от 10.04.2025 N 03-07-11/35779, и не хотите, чтобы НДС исключался из доходов по УСН:

- включите возможность ручной корректировки движений документа реализации

- удалите сумму в гр. Доходы в регистре Книга учета доходов и расходов (раздел I)

- добавьте пояснение в поле Комментарий в документе, например: «В КУДиР удалено исключение НДС из дохода УСН»

Оплата в 2024, отгрузка в 2025 на УСН: Минфин и ФНС разошлись во мнениях по учету НДС с авансов

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Внимание!

Актуально для 3.0.174

EF_30181030

При отражении реализации, которая зачитывает ранее поступивший аванс по переуступке долга, может некорректно сторнироваться доход УСН на сумму НДС

Добрый день! А как же письмо Минфина от 10.04.2025 № 03-07-11/35779.

Здравствуйте!

Да, есть такое письмо. Но это ответ на частный конкретный вопрос. Это не массовый ответ для всех, а только для одного.

При этом Письмо ФНС от 17.10.2024 N СД-4-3/11815@ доведено налоговых инспекций, до налогоплательщиков. Также мы видим это в открытом доступе на сайте ФНС >>

Налоговая ориентируется на свои рекомендации.