Как отразить в программе 1С материальную помощь к празднику?

Содержание

Нормативное регулирование

Материальная помощь — разовая выплата социального характера, связанная с определенными обстоятельствами:

- рождением ребенка;

- бракосочетанием;

- лечением;

- тяжелым материальным положением;

- чрезвычайной ситуацией и т. д.

БУ

Материальная помощь, не связанная с трудовыми успехами работников, не является вознаграждением за труд, независимо от того, установлена ли она коллективным договором, другими локальными актами организации. Такая материальная помощь учитывается на счете 91 «Прочие доходы и расходы» (п. 12 ПБУ 10/99, План счетов 1С).

Налог на прибыль

Выплаты работникам к праздникам, знаменательным датам и иные подобные выплаты не относятся к расходам на оплату труда, следовательно, не уменьшают налогооблагаемую базу (ст. 255 НК РФ, п. 23 ст. 270 НК РФ, Письмо Минфина РФ от 09.07.2014 N 03-03-06/1/33167, Письмо Минфина РФ от 24.04.2013 N 03-03-06/1/14283).

УСН

В целях УСН расходы на оплату труда принимаются в соответствии со ст. 252 НК РФ, ст. 255 НК РФ (пп. 6 п. 1 ст. 346.16 НК РФ, п. 2 ст. 346.16 НК РФ).

Выплаченная материальная помощь к праздникам не включается в расходы УСН (п. 23 ст. 270 НК РФ).

НДФЛ и страховые взносы

Материальная помощь к праздникам свыше 4 000 руб. за календарный год облагается НДФЛ и страховыми взносами (п. 28 ст. 217 НК РФ, пп. 11 п. 1 ст. 422 НК РФ, Письмо Минфина РФ от 22.10.2013 N 03-03-06/4/44144).

Получите понятные самоучители 2026 по 1С бесплатно:

Датой получения дохода в целях учета НДФЛ является дата выплаты материальной помощи (пп. 1 п. 1 ст. 223 НК РФ).

Срок перечисления НДФЛ — не позднее следующего дня после ее выплаты (п. 6 ст. 226 НК РФ).

Срок перечисления страховых взносов — до 15 числа следующего календарного месяца (п. 3 ст. 431 НК РФ, п. 4 ст. 22 Федерального закона N 125-ФЗ).

Учет в 1С

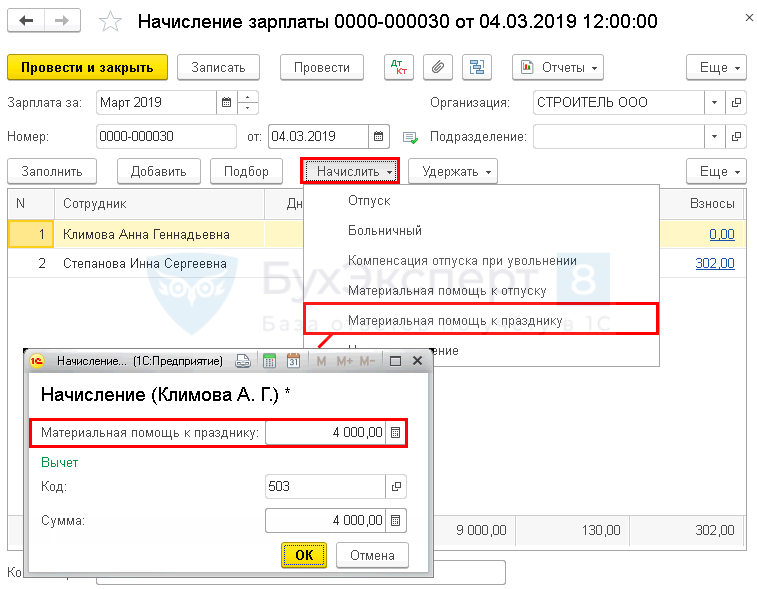

Приказом руководителя сотрудницам Организации назначена материальная помощь к празднику 8 марта в размере:

- Климовой А.Ю. — 4 000 руб.;

- Степановой И.С. — 5 000 руб.

Материальная помощь к празднику не предусмотрена коллективным договором Организации. Зарплата в Организации выплачивается через кассу по ведомости.

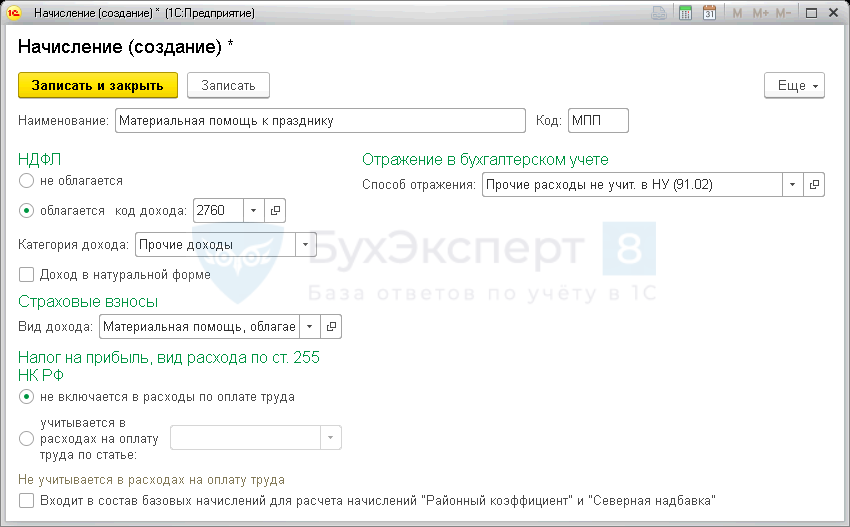

Создание вида начисления

Для начисления материальной помощи создайте новый вид начисления Материальная помощь к празднику. Настройка нового вида начисления осуществляется в разделе Зарплата и кадры — Справочники и настройки — Настройки зарплаты — раздел Расчет зарплаты — ссылка Начисления — кнопка Создать.

Установите:

- В разделе НДФЛ:

- переключатель — облагается;

- код дохода — 2760 «Материальная помощь, оказываемая работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию»;

- Категория дохода — Прочие доходы.

- В разделе Страховые взносы:

- Вид дохода — Материальная помощь, облагаемая страховыми взносами частично;

- В разделе Налог на прибыль, вид расхода по ст. 255 НК РФ:

- переключатель — не включается в расходы по оплате труда.

- Флажок Входит в состав базовых начислений для расчета начислений «Районный коэффициент» и «Северная надбавка» — не устанавливаете.

Для того чтобы в бухгалтерском и налоговом учете правильно отразилась в расходах материальная помощь, Способ отражения должен быть заполнен следующим образом: ![]() PDF

PDF

- Счет — счет 91.02 «Прочие расходы»

- Прочие доходы и расходы — статья из справочника Прочие доходы и расходы:

- Вид статьи — Прочие внереализационные доходы (расходы);

- Флажок Принимается к налоговому учету — не устанавливаете;

- Отражение в УСН — Не принимаются.

Начисление материальной помощи

Начисление материальной помощи отразите документом Начисление зарплаты в разделе Зарплата и кадры — Зарплата — Все начисления — кнопка Создать — Начисление зарплаты.

Укажите:

- Зарплата за — месяц, в котором происходит начисление матпомощи сотруднику;

- от — день, в который происходит начисление.

Заполните документ по кнопке Заполнить, Добавить или Подбор. Выделите нужного сотрудника, по кнопке Начислить добавьте ему ранее созданное начисление из выпадающего списка Материальная помощь к празднику, укажите сумму. Код и Сумму вычета программа проставляет автоматически.

При начислении зарплаты в конце месяца данные сотрудники в документ Начисление зарплаты автоматически по кнопке Заполнить не попадут, начисления по ним добавьте вручную.

Отработанное время по этим сотрудникам сверьте с отчетом Табель учета рабочего времени.

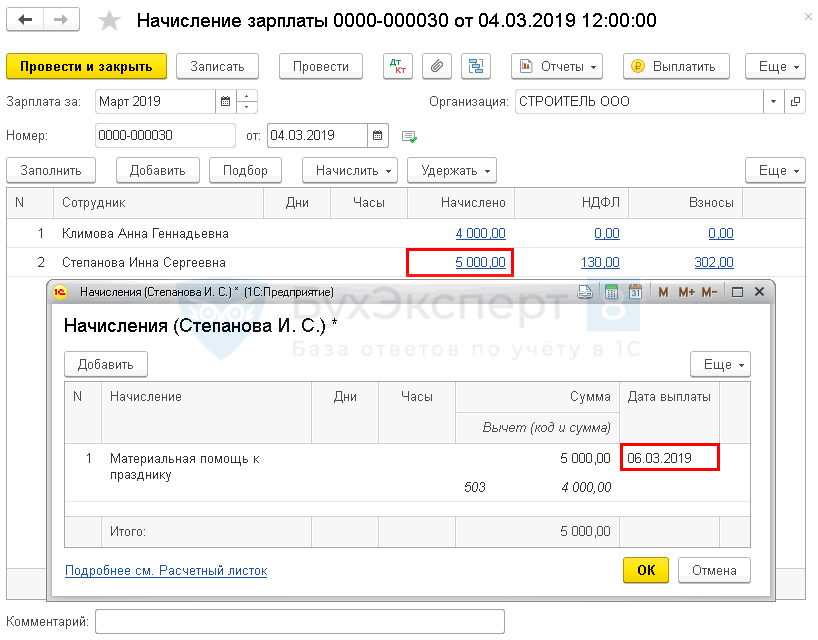

По ссылке в графе Начислено в дополнительной форме отражается подробное описание всех начислений по сотруднику. Укажите предполагаемую дату выплаты материальной помощи.

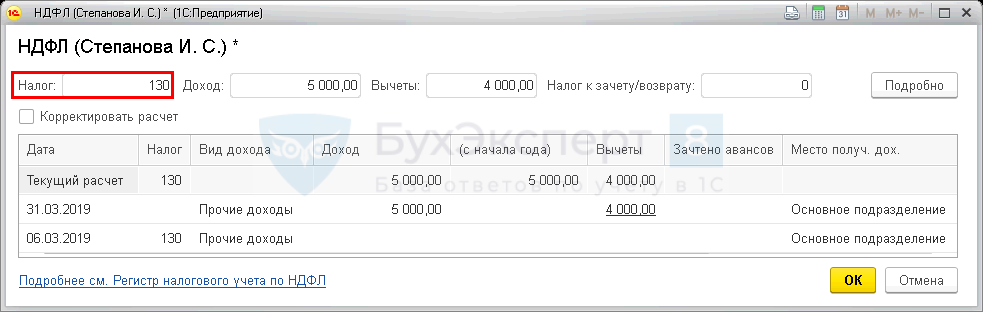

По ссылке в графе НДФЛ в дополнительной форме отображается расчет НДФЛ нарастающим итогом по сотруднику за текущий налоговый период, а также указаны предоставленные вычеты.

Сотруднице Степановой И.С. предоставлен вычет в размере 4 000 руб.

НДФЛ = (5 000 – 4 000) * 13% = 130 руб.

Рассчитанная сумма соответствует указанной в программе.

Климовой А.Г. предоставлен налоговый вычет, равный сумме материальной помощи, поэтому НДФЛ с нее не удерживается.

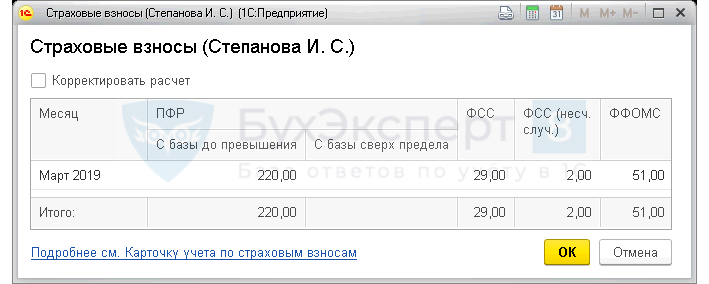

По ссылке в графе Взносы в дополнительной форме отображается расчет взносов по сотруднику в разрезе каждого вида взноса.

База для исчисления страховых взносов сотрудницы Степановой И.С. составляет 1 000 руб. (5 000-4 000).

Приведенный нами расчет соответствует выполненному в 1С. Это значит, что взносы исчислены верно.

Климовой А.Г. страховые взносы на сумму материальной помощи не начисляются, т. к. сумма не превысила 4 000 руб.

Проводки по документу

Несмотря на то, что в документе установлена дата 04 марта, проводки формируются последним днем месяца.

Документ формирует проводки:

- Дт 91.02 Кт 70 — начисление материальной помощи;

- Дт 70 Кт 68.01 — исчисление НДФЛ с общей суммы зарплаты;

- Дт 91.02 Кт 69.01 — начисление взносов в ФСС;

- Дт 91.02 Кт 69.03.1 — начисление взносов в ФФОМС;

- Дт 91.02 Кт 69.11 — начисление взносов на НС и ПЗ;

- Дт 91.02 Кт 69.02.7 — начисление взносов в ПФР;

- Дт НЕ.03 — отражены расходы, не принимаемые в НУ.

Выплата материальной помощи

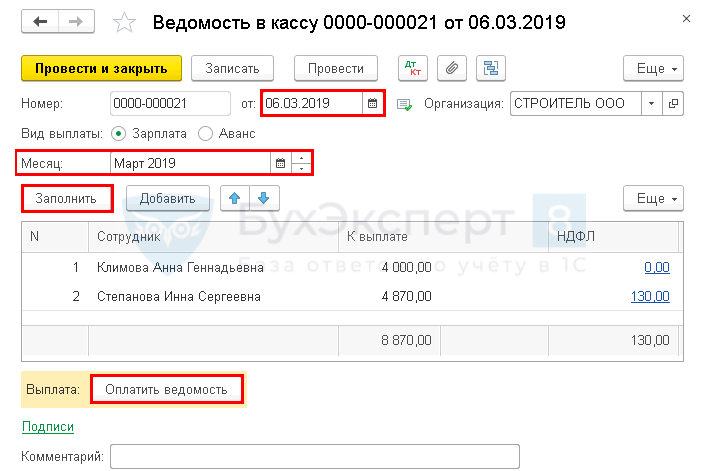

Оформите выплату материальной помощи документом Ведомость в кассу в разделе Зарплата и кадры — Зарплата — Ведомости в кассу — кнопка Создать. Также Ведомость в кассу можно создать сразу из документа Начисление зарплаты по кнопке Выплатить.

Документ проводки по БУ и НУ не формирует.

Укажите:

- от — дата выплаты;

- Вид выплаты — Зарплата;

- Месяц — месяц начисления материальной помощи, которая выплачивается сотруднику.

По кнопке Заполнить формируется табличная часть данными к выплате на указанную дату и удержанным НДФЛ.

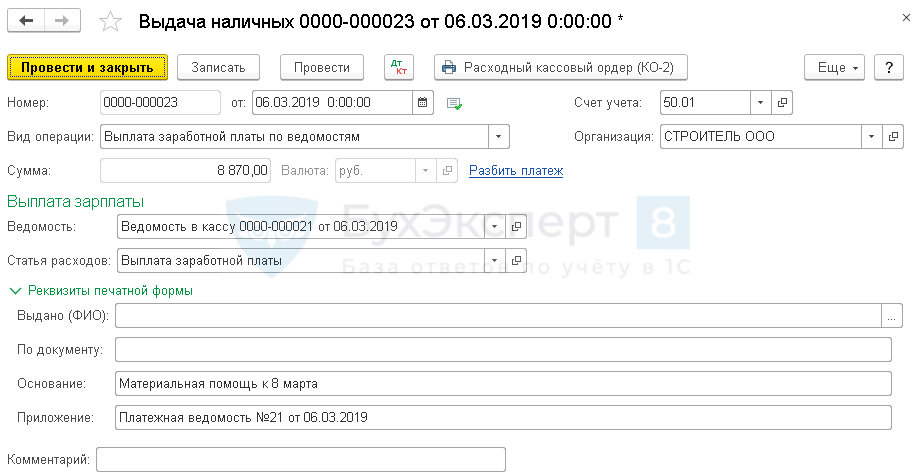

Оформите выплату документом Выдача наличных вид операции Выплата заработной платы по ведомостям по кнопке Оплатить ведомость внизу формы документа Ведомость в кассу.

Укажите:

- от — дата материальной помощи;

- Сумма — сумма материальной помощи, выданная из кассы.

- Ведомость — ведомость, по которой была выплачена материальная помощь.

- Статья расходов — Выплата заработной платы, с Видом движения Оплата труда, выбирается из справочника Статьи движения денежных средств.

Подробнее о формировании Расходного кассового ордера на примере выплаты зарплаты

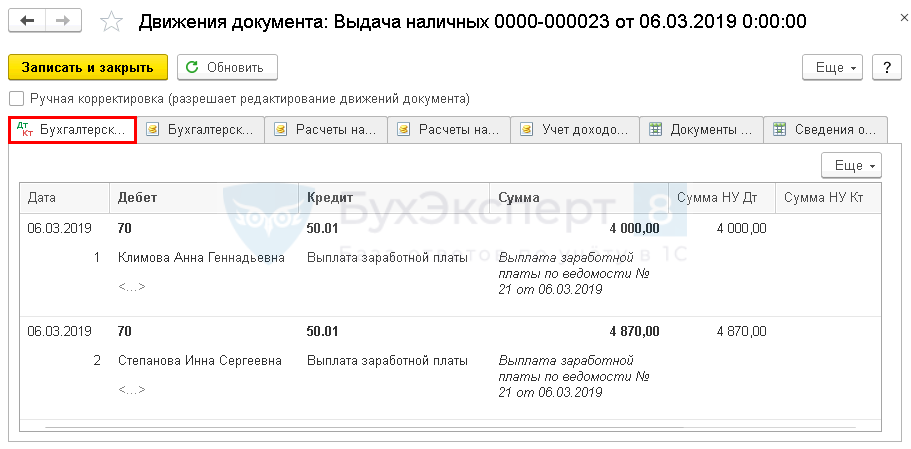

Проводки по документу

Документ формирует проводку:

- Дт 70 Кт 50.01 — выплата заработной платы.

Отражение материальной помощи в отчетности по НДФЛ

В форме 6-НДФЛ материальная помощь отражается: ![]() PDF

PDF

в периоде выплаты

- В Разделе 1 «Обобщенные показатели»:

- стр. 020 — сумма начисленной матпомощи вместе с НДФЛ;

- стр. 030 — сумма предоставленных вычетов;

- стр. 040 — сумма исчисленного налога.

в периоде, на который приходится срок уплаты НДФЛ в бюджет

- В Разделе 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»:

- стр. 100 и 110 — 03.2019, дата выплаты матпомощи;

- стр. 120 — 03.2019, следующий рабочий день после выплаты;

- стр. 130 — 9000, сумма матпомощи вместе с НДФЛ;

- стр. 140 — 130, сумма удержанного налога.

В форме 2-НДФЛ материальная помощь отражается в периоде выплаты: ![]() PDF

PDF

- Код дохода — 2760 «Материальная помощь, оказываемая работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию».

- Код вычета — 503 «Вычет из суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту».

Отражение материальной помощи в отчетности по налогу на прибыль и УСН

Этот вид материальной помощи не учитывается в расходах по налогу на прибыль и упрощенному налогу, поэтому в декларациях не отражается.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете