Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Введение системы единого налогового платежа (ЕНП) в 2023 году повлекло необходимость изменения привычных схем учета расчетов с бюджетом. Что изменилось и как выглядят бухгалтерские проводки по ЕНП с 2023 года рассказываем в этой публикации.

Содержание

Почему понадобилось менять проводки по налогам в 2023 году

С приходом 2023 года состоялось два знаковых события:

Получите понятные самоучители 2026 по 1С бесплатно:

- Вступили в силу поправки в НК РФ, внесенные Федеральным законом от 14.07.2022 N 263-ФЗ, которые ввели новый порядок уплаты налогов, сборов и взносов (администрируемых ФНС) и изменили систему их учета у ФНС.

- Состоялось объединение ПФ и ФСС в единый Социальный Фонд России (СФР), в связи с чем изменения претерпел и порядок уплаты тех взносов, которые оставались в ведении ФСС, а теперь СФР.

Из-за этих новшеств и появилась необходимость корректировать счета и проводки в бухгалтерском учете под ЕНП и СФР.

Как учесть ЕНП на счетах в бухгалтерии частной компании

В соответствии с редакцией НК РФ, действующей с 01.01.2023, каждому налогоплательщику открыт единый налоговый счет (ЕНС) в ФНС. Учет поступлений и возвратов, зачет их в счет погашения налоговой обязанности, зачет на иные цели (например, в пользу другого плательщика налогов) — все это налоговая ведет на ЕНС. Лицевые счета с разбивкой по отдельным бюджетным получателям остались в прошлом.

Подробнее об изменениях, связанных с введением ЕНП и ЕНС

Отсюда — первый шаг, который обязательно требуется сделать, чтобы все это учесть.

На счете 68 (Расчеты с бюджетом) нужно ввести новый субсчет, на котором будут фиксироваться те изменения, которые происходят на ЕНС в ФНС. Назвать его можно 68/ЕНС или, например, с «легкой руки» программистов 1С, присвоить обозначение 68.90.

Таким образом, поскольку установлено, что почти все расчеты с налоговой идут через ЕНС, можно сформировать и связанный с этим блок проводок.

| Операция/Сальдо | Дт | Кт | Документ-основание | Комментарий |

| Проведен ЕНП на ЕНС | 68/ЕНС | 51 | Выписка банка | На дату прохождения платежа по банку |

| Произведен возврат с ЕНС | 51 | 68/ЕНС | Выписка банка | На дату прохождения платежа по банку |

| Сальдо | 68/ЕНС | Имеется задолженность перед бюджетом по погашению совокупной налоговой обязанности (по данным плательщика) | ||

| Сальдо | 68/ЕНС | Имеется переплата (положительное сальдо на ЕНС) по данным учета плательщика |

Сумма по кредиту счета 68/ЕНС представляет собой совокупную налоговую обязанность (СНО) – сумму всех налогов (взносов, сборов), которые нужно заплатить. При этом ФНС нужно сообщить о том, какие именно налоги (взносы, сборы) и в какой величине вошли в СНО. Без этого налоговики не смогут корректно распределить ЕНП в погашение СНО.

Информацию по отдельным налогам, взносам и сборам налоговая получает из поданных ей деклараций, расчетов, а с 2023 года еще и уведомлений об исчисленных налогах. Следовательно, следующая задача при организации учета ЕНП — обеспечить такое формирование сальдо по счету 68/ЕНС, чтобы данные можно было использовать для подготовки отчетов и уведомлений для ФНС и для внутренней аналитики.

О причинах появления уведомлений, правилах их заполнения и подачи читайте в статье Уведомление об исчисленных суммах налога с 2023 года

Таким образом, деление счета 68 на субсчета по отдельным налогам нужно сохранить. А кредитовое сальдо на 68/ЕНС формировать следующим образом:

| Операция | Дт | Кт | Документ-основание | Комментарий |

| Начислен налог | 90, 91, 70 | 68/субсчет налога | Бухгалтерская справка-расчет | На дату, в соответствии с которой нужно произвести расчет (начисление) |

| Начисленный налог учтен в составе СНО | 68/субсчет налога | 68/ЕНС | Декларация, расчет, уведомление | На дату подачи отчета в налоговую |

| Произведена корректировка (на примере перерасчета НДФЛ) | 68/НДФЛ | 70 | Бухгалтерская справка-расчет | На дату перерасчета |

| Скорректирована СНО | 68/ЕНС | 68/НДФЛ | Уведомление | На дату подачи уточненного уведомления в налоговую |

Теперь проанализируем, что с учетом страховых взносов в ЕНП. Здесь бухгалтерам пришлось подстраиваться под два момента:

- В соответствии с Федеральным законом от 14.07.2022 N 239-ФЗ на 2023 год и далее установлен единый тариф страховых взносов.

- Разделение полномочий администратора для взносов на ОПС, ОМС и ВНиМ и для взносов на страхование от несчастных случаев и профтравматизма сохранилось. При этом ФНС теперь принимает взносы по единому тарифу без разделения (на новый КБК), а у взносов «на травматизм» новый адресат — СФР и, соответственно, новые реквизиты.

Таким образом, на счете 69 удобно завести новый субсчет для взносов по единому тарифу, например, 69/ЕСТ (единый страховой тариф). И можно оставить «старый» субсчет 69 для «несчастных» взносов, просто обновив реквизиты администратора (СФР) и уплаты и применяя порядок текущего года для расчетов.

Тогда в части взносов, которые находятся в ведении ФНС, проводки по ЕНП могут быть такими:

| Операция | Дт | Кт | Документ-основание | Комментарий |

| Начислены страховые взносы по единому тарифу | 20 (23, 25, 26, 44) | 69/ЕСТ | Бухгалтерская справка-расчет | На дату, в соответствии с которой нужно произвести расчет (начисление) |

| Начисленные взносы учтены в составе СНО | 69/ЕСТ | 68/ЕНС | Уведомление, РСВ | На дату подачи отчета в ФНС |

| ЕНП на исполнение обязанности по уплате страховых взносов перечислен в бюджет | 68/ЕНС | 51 | Выписка банка |

В части взносов в СФР проводки не будут принципиально отличаться от тех, что использовались в годах, предшествующих 2023-му:

| Операция | Дт | Кт | Документ-основание | Комментарий |

| Начислены страховые взносы «на травматизм» | 20 (23, 25, 26, 44) | 69/травматизм | Бухгалтерская справка-расчет | На дату, в соответствии с которой нужно произвести расчет (начисление) |

| Оплачены (в СФР) взносы «на травматизм» | 69/травматизм | 51 | Выписка банка | На дату прохождения платежа |

Новые счета и порядок работы с ними должны быть закреплены в учетной политике.

Проводки по ЕНП в бухучете бюджетного учреждения

В отличие от частных фирм, которые имели возможность заранее подготовиться, продумать и закрепить порядок учета ЕНП, бюджетникам пришлось ждать, пока Приказ Минфина от 21.12.2022 N 192н пройдет все необходимые процедуры вступления в силу. Именно этим документом внесли изменения в Инструкцию по применению бухсчетов для бюджетников (утв. Приказом Минфина от 01.12.2010 N 157н).

Обновленный вариант инструкции вступил в силу только 23 апреля 2023 года, а до этой даты бухгалтерами бюджетных учреждений было рекомендовано применять прежний порядок учета.

Если до 23 апреля 2023 учет в учреждении велся не по Инструкции к Приказу N 157н в редакции Приказа N 192н, то после вступления в силу изменений по Приказу N 192н в учет учреждения нужно внести исправления.

Несоответствие Инструкции в редакции Приказа N 192н следует квалифицировать как ошибку. А датой обнаружения ошибки считать дату вступления в силу изменений по приказу N 192н — 23 апреля 2023.

В связи с ЕНП Минфин добавил в план счетов для бюджетников счета:

- 303.14 — для расчетов по ЕНП;

- 303.15 — для расчетов по единому страховому тарифу (ЕСТ);

- 209.39 — для расчетов по доходам от возмещений госфондом расходов страхователя.

Отметим, что по единому тарифу взносов не сделано никаких исключений для бюджетных организаций, поэтому им точно так же надо перестроить на него учет, как и частникам. Это означает, что для исправления несоответствий с обновленной Инструкцией нужно перенести кредитовые обороты счетов 303.02 (расчеты по взносам на ВНиМ), 303.07 (расчеты по взносам на ОМС (ФФОМС)), 303.10 (расчеты по взносам на ОПС на выплату страховой части пенсии) за период с 01.01.2023 по 22.04.2023 на счет 303.15.

Далее использовать счет 303.15 для расчетов по взносам, который уходят в ФНС.

Переносить нужно только то, что относится к 2023 году. Остатки по счетам учета ОМС, ОПС и ВНиМ с прошлых лет трогать не нужно (Приказ N 192н).

Также нужно привести в соответствие с обновленной на 2023 год Инструкцией расчеты с СФР (бывшим ФСС).

Остатки по счету 209.34 (расчеты по доходам от компенсации затрат в связи с реализацией требований законодательства РФ, действовавшему до 2023 года) надо перенести на счет 209.39. С 23.04.2023 возмещение от СФР «на травматизм» нужно учитывать на счете 209.39.

Переносить остатки по возмещению СФР нужно в межотчетный период. 31 декабря поправки следует отразить в Сведениях по ф.050173, ф.0503773 (Приказ N 192н).

Обороты по счету 209.34 за период с 01.01.2023 по 22.04.2023 нужно перенести на счет 209.39 по аналогии со счетом 303.15. Далее использовать счет 209.34 для учета операций с СФР по возмещениям «на травматизм».

Такой же подход (исправление «ошибок» за период с 01.01.2023 по 22.04.2023 и дальнейшее применение нового счета) следует использовать и применительно к новому счету для ЕНП.

Операции по исправлению «ошибок», возникших в результате не своевременного вступления в силу обновленной Инструкции и типовые проводки по учету ЕНП представлены в таблице:

Напомним, что для исправительных операций используется бухгалтерская справка по форме 0504833.

Сами же типовые проводки с ЕНП и ЕНС в 2023 году у бюджетников будут выглядеть следующим образом:

| Операция | Дт | Кт | Комментарий |

| Начислены страховые взносы по единому тарифу | 401.20 (109.00) | 303.15 | На дату, в соответствии с которой нужно произвести расчет (начисление) |

| Оплачены страховые взносы по единому тарифу | 303.14 | 201.11 (304.05) | На дату направления платежа в ФНС |

| Зачет страховых взносов в ЕНП | 303.15 | 303.14 | На дату получения справки (детализации) о распределении сумм ЕНП на ЕНС |

| Начислен налог к уплате | 401.20 (109.00) | 303.ХХ (Начисляемый налог) | На дату, в соответствии с которой нужно произвести расчет (начисление) |

| Оплачен налог | 303.14 | 201.11 (304.05) | На дату направления платежа в ФНС |

| Зачет уплаченного налога в ЕНП | 303.ХХ | 303.14 | На дату получения справки (детализации) о распределении сумм ЕНП на ЕНС |

По взносам «на травматизм» блок проводок получится таким:

| Операция | Дт | Кт | Комментарий |

| Перенесено сальдо на 01.01.2023 со счета 209.34 | 401.30 | 209.34 | Через счет 401 |

| 209.39 | 401.30 | ||

| Отражена сумма возмещения по компенсации расходов, понесенных учреждением в связи с реализацией требований, установленных законом | 209.39 | 401.10 | По факту возмещения |

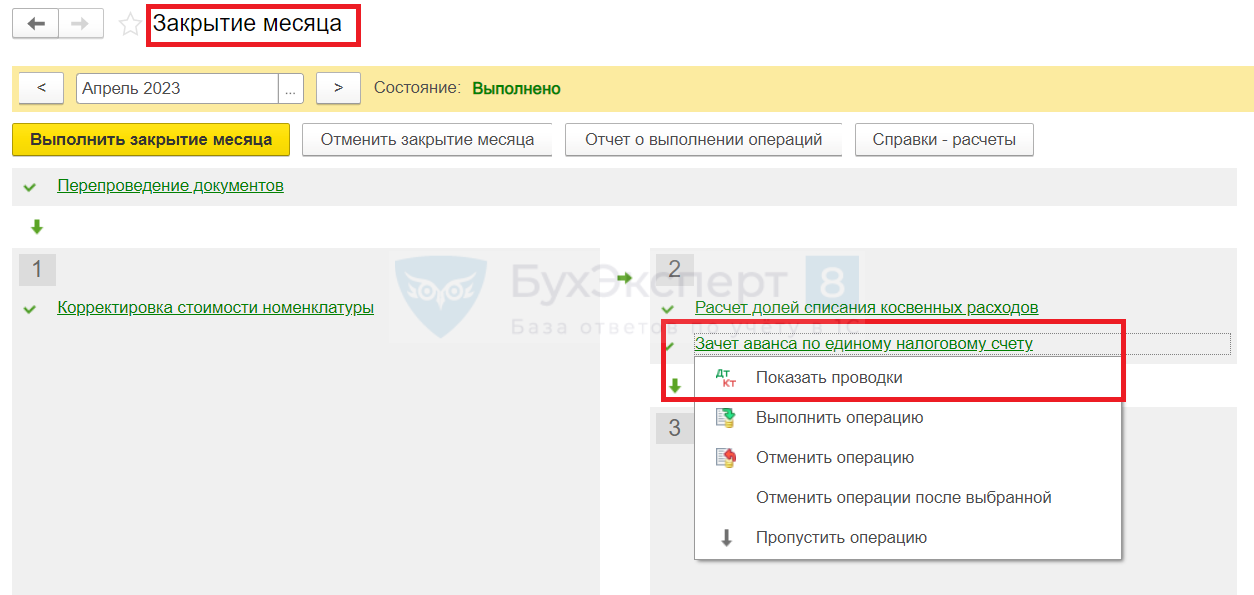

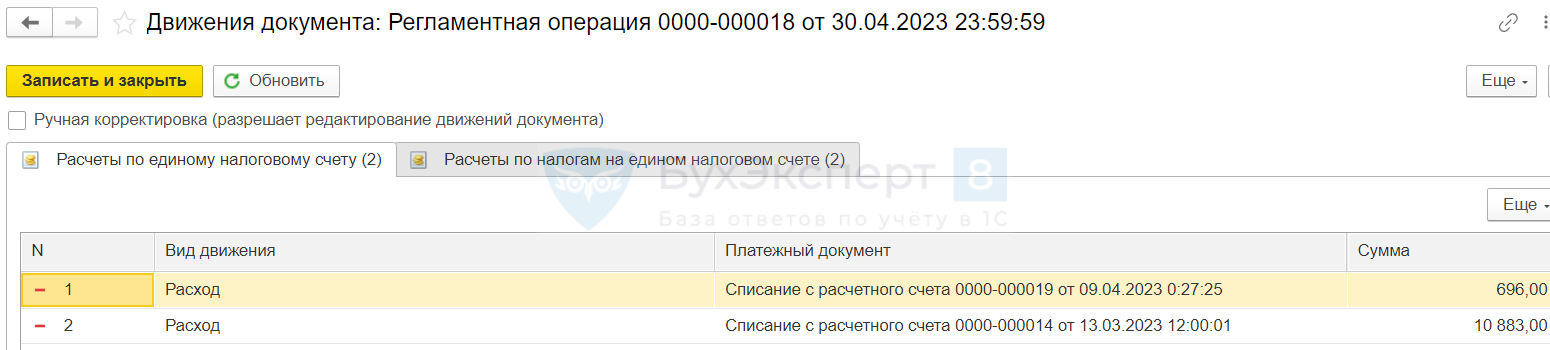

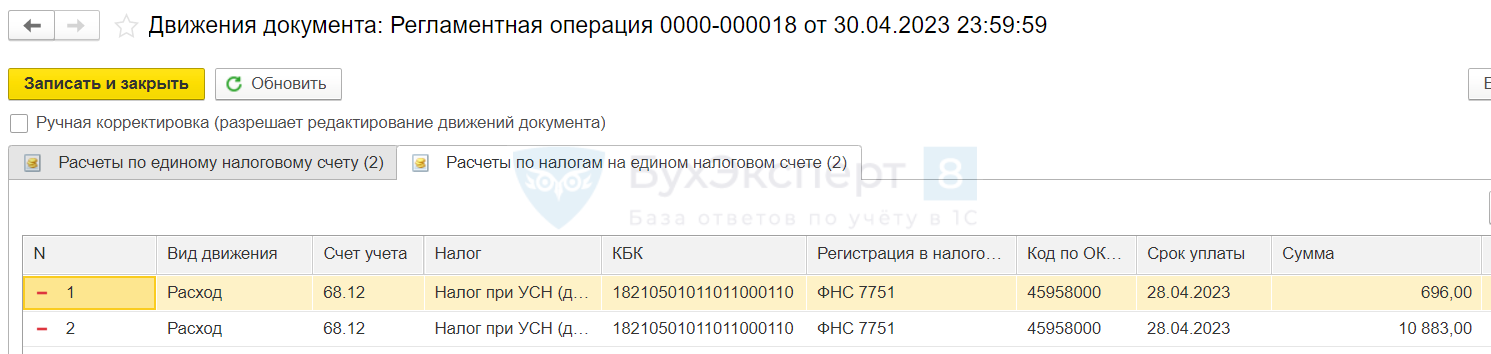

Счет ЕНП в 1С Бухгалтерии

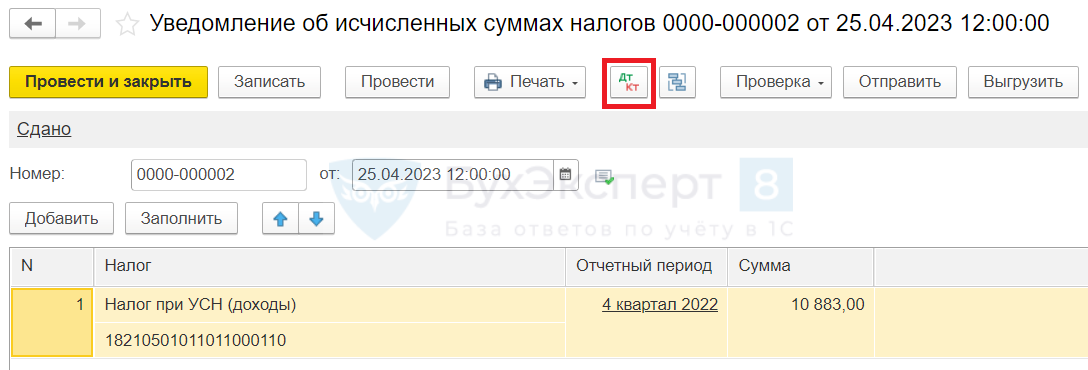

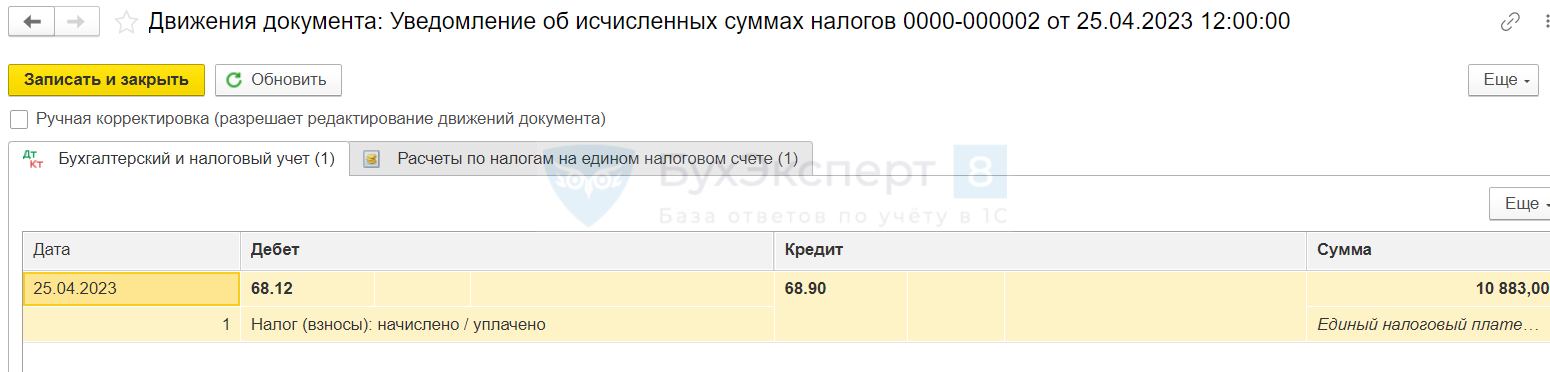

В 1С отдельному субсчету на 68-ом присвоили код 68.90. Начисления налогов и взносов происходят привычным порядком, а для переноса данных на 68.90 применяются документы:

- Уведомление об исчисленных суммах налогов

или

- Операция по ЕНС (используется, если не нужно подавать уведомление).

Например, уведомление, созданное по сроку, при проведении формирует проводку переноса на 68.90 в корреспонденции соответствующим счетом налога (взноса).

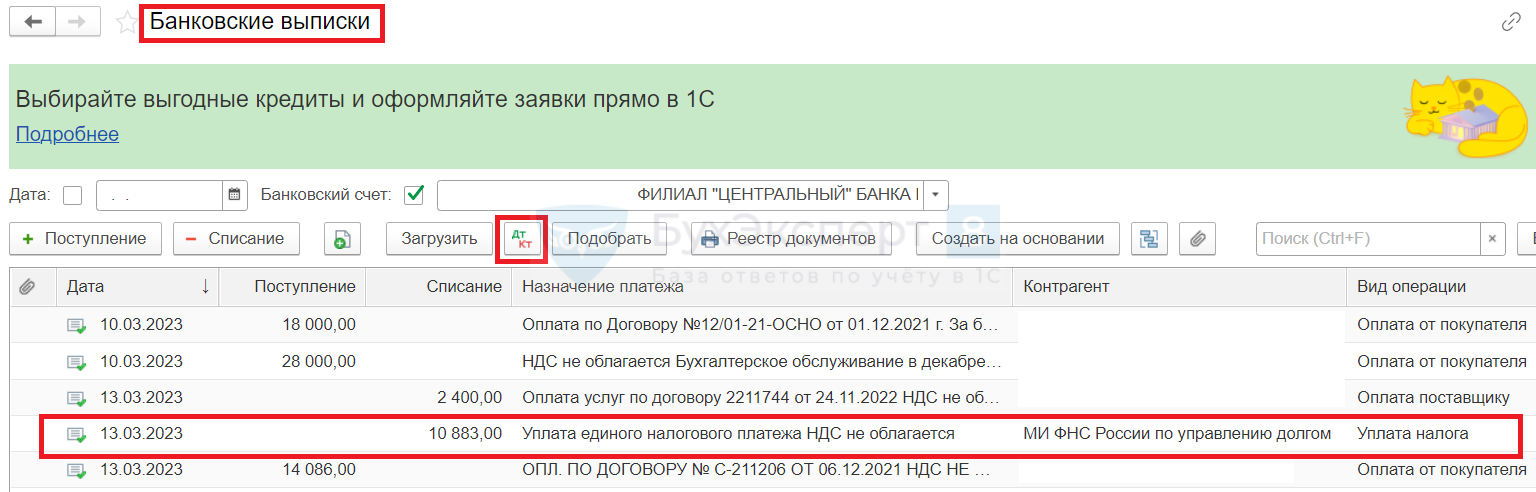

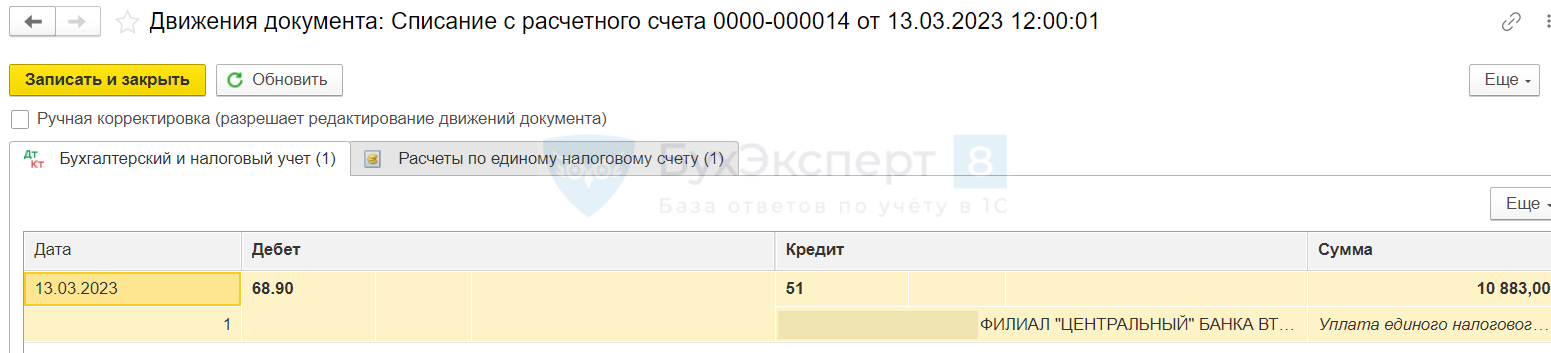

Уплата ЕНП отражается документом Списание с расчетного счета (то есть перед этим формируется обычным порядком платежка в бюджет). Проведение дает проводку по дебету 68.90.

И одна, и вторая операции формируют движения по регистрам расчетов по ЕНП и расчетов по налогам на ЕНП.

Зачет ЕНП в счет уплаты налогов и взносов происходит автоматически, с использованием этих регистров в составе процедуры Закрытие месяца.

Кратко о проводках по ЕНП и ЕНС

- Изменения 2023 года больше не позволяют вести бухучет расчетов с ФНС и фондами как раньше.

- Для учета операций по ЕНС нужно завести отдельный субсчет на счете 68. Через него должны проходить все операции по начислению и уплате налогов и взносов посредством ЕНП на ЕНС.

- Для учета операций по расчетам на соцстрахование по новому единому тарифу нужно ввести новый субсчет на счете 69.

- Для бюджетных учреждений новые счета для ЕНП введены Приказом Минфина N 192н. Поскольку дата вступления в силу приказа пришлась на срок позже 01.01.2023, для перехода на применение новых правил учета надо провести комплекс специальных мероприятий.

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете